DeFi 새로운 전략: 유동성 스테이킹 파생상품 강화

이더리움 상하이 업그레이드 이후, 시장은 유동성 스테이킹에 대한 뚜렷한 선호를 보이고 있다. ETH 스테이킹 수량에서 Lido는 절대적인 지배적 위치를 차지하고 있다. DeFi의 자금 흐름에서도 stETH가 자산 스테이킹의 선호 선택이 되었다는 것을 알 수 있다.

이더리움 상하이 업그레이드 이후, 시장은 유동성 스테이킹에 대한 뚜렷한 선호를 보이고 있다. ETH 스테이킹 수량에서 Lido는 절대적인 지배적 위치를 차지하고 있다. DeFi의 자금 흐름에서도 stETH가 자산 스테이킹의 선호 선택이 되었다는 것을 알 수 있다.원문 제목:The Surge in Liquid Staking

저자:Alice Kohn, Glassnode

편집:Annie,达瓴智库

요약

- 4월 중순, 이더리움은 스테이킹 출금 기능을 출시하였고, 시장의 유동성 스테이킹에 대한 관심이 더욱 증가하였다.

- 많은 이더리움 유동성 스테이킹 서비스 제공업체 중 Lido는 압도적인 우위를 점하고 있으며, 최고 수준의 LSD(유동성 스테이킹 파생상품) 공급량과 유동성을 보유하고 있으며, DeFi에서의 통합을 통해 네트워크 효과를 강화하여 이더리움 스테이킹 시장에서 선두 자리를 확고히 하고 있다.

- LSD의 DeFi 내 활용이 증가함에 따라 새로운 트렌드가 형성되고 있다------LSD가 대출 프로토콜로 전환되어 스테이킹 관련 유동성 풀의 TVL(총 잠금 가치)이 감소하고 있다.

이더리움 가격 성과는 상대적으로 안정적

최근 몇 주 동안, 디지털 자산 시장은 BTC ETF 신청의 영향을 받았으며, BTC의 성과는 다른 자산들보다 두드러졌다. 블랙록의 BTC ETF 신청이 ETH 가격을 11.2% 상승시켰지만, 2분기 마감 시점에서 ETH 가격은 4월 개장가보다 단 6.4% 상승하는 데 그쳤고, 가격은 예상외로 안정적이었다.

그림 1: 달러 대비 이더리움 가격 성과

비교적으로, 2023년 많은 디지털 자산의 성과는 BTC에 미치지 못했으며, ETH/BTC 비율은 한때 0.060으로 하락하여 거의 50주 최저점을 기록했다. 그러나 이 비율은 0.063으로 회복되었으며, 7월 초 시장이 다소 회복되었음을 알 수 있다.

그림 2: 이더리움: ETH/BTC 비율의 월간 성과

올해 초부터 현재까지 ETH 가격 상승은 온체인 활동의 변동을 일으키지 않았다. 블록 공간 수요를 나타내는 가스비는 상대적으로 낮은 수준을 유지하고 있으며, 특히 ETF 신청 발표 이후 일주일 동안 그랬다. 4월 상하이 업그레이드 기간 동안, 즉 ETH 시장에서 유사한 반등이 발생하기 전, 가스비는 78% 상승했으며, 이번 주 상승폭은 28%였다.

그림 3: 이더리움 가격 vs 가스비

새로운 스테이킹 물결

상하이 업그레이드의 하드 포크는 검증자가 스테이킹한 ETH를 인출할 수 있도록 허용했지만, 업그레이드는 ETH의 인출 물결을 촉발하기보다는 새로운 스테이킹 물결을 촉발했다.

스테이킹 활동(거래 수)은 6월 2일에 정점을 찍었으며------새로운 스테이킹은 13,595건을 초과하였다(40만 ETH 이상의 가치). 우리는 이를 거래 플랫폼의 ETH 거래량과 비교할 수 있으며, 이 기간 동안 거래 플랫폼의 ETH 거래량은 약 3만 건을 유지하였다.

그림 4: 거래 플랫폼 ETH 거래량 vs 스테이킹 활동 수

거래 플랫폼에서 ETH의 스테이킹량(파란색)과 ETH의 유입량(빨간색)을 비교하면, 새로운 스테이킹 ETH의 수가 빠르게 증가하고 있음을 명확히 볼 수 있다. 상하이 업그레이드 이후 ETH 스테이킹 활동은 계속해서 빠른 성장을 유지하고 있으며, 거래 플랫폼의 유입량과 비슷한 수준이다.

그림 5: 거래 플랫폼 유입량 vs ETH 스테이킹 활동 증가량

우리는 매일 스테이킹 예치량을 다양한 서비스 제공업체별로 세분화하여 분석할 수 있으며, 이를 통해 시장이 유동성 스테이킹 서비스 제공업체, 특히 Lido에 유리하게 작용하고 있음을 알 수 있다.

그림 6: 매일 스테이킹 예치량을 서비스 제공업체별로 세분화

Lido의 장점

위의 관찰 결과는 시장이 LSD(유동성 스테이킹 파생상품)에 대한 수요를 반영하며, 이들 토큰은 실제로 스테이킹 풀에 예치된 ETH의 스테이킹 증명서이다.

Lido는 5월 15일 V.2 버전 업데이트를 발표하여 노드 운영자가 스테이킹한 ETH를 인출할 수 있도록 하였으며, Lido의 stETH 보유자가 이를 ETH로 교환할 수 있도록 하였다. 발표 이후 40만 stETH(약 7.21억 달러)가 인출되어 stETH의 공급량이 축소되었다. 그러나 대량으로 증가한 ETH 스테이킹 예치량은 stETH의 감소를 충분히 초과하여 stETH는 749만의 새로운 고점을 기록하였다.

다른 유동성 스테이킹 서비스 제공업체와 비교할 때, Lido의 stETH 공급량은 2위보다 16배 많으며, 유동성 스테이킹 시장에서 당연히 선두 자리를 차지하고 있다. 그러나 올해 초 이후 Rocketpool의 유동성 스테이킹 파생상품(rETH) 공급량은 Lido의 공급량 증가 속도의 3배에 달하고 있다.

그림 7: LSD의 유통 공급량

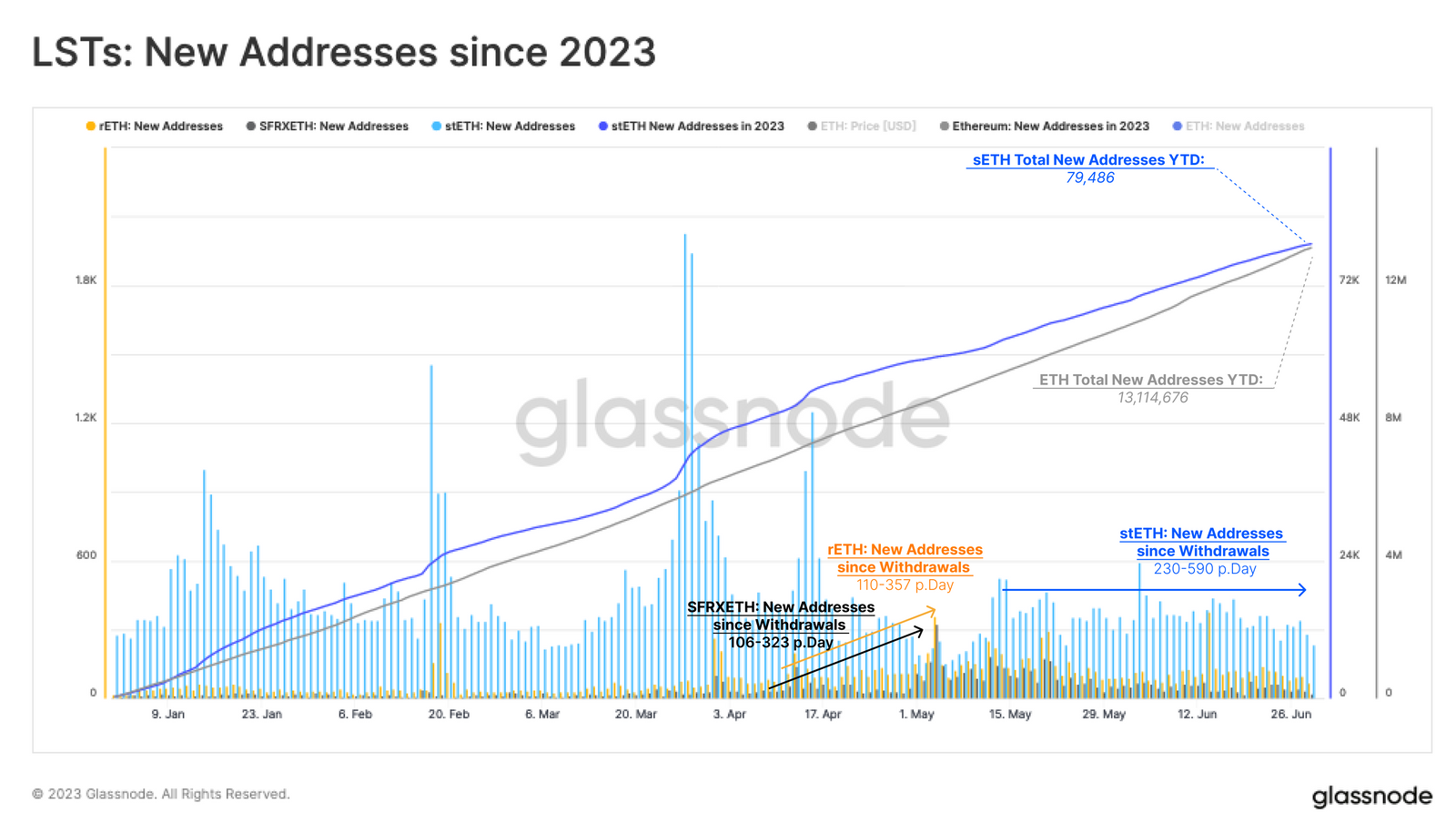

흥미롭게도, Lido의 stETH 수요 증가가 stETH의 새로운 보유자 수 증가로 이어지지 않았다. 우리는 Rocketpool과 FRAX의 유동성 스테이킹 사용자가 상하이 업그레이드 이후 증가했지만, Lido의 신규 사용자는 눈에 띄게 증가하지 않았음을 관찰하였다.

stETH를 보유한 주소의 일일 증가량은 230-590 사이에서 변동하고 있으며, 올해 초부터 현재까지 뚜렷한 변동이 없다. 따라서 우리는 Lido의 신규 스테이킹 예치량이 기존 stETH 보유자가 기존 기반 위에서 스테이킹 예치량을 증가시킨 결과라고 결론지을 수 있다.

그림 8: 2023년 이후 LSD를 보유한 새로운 주소

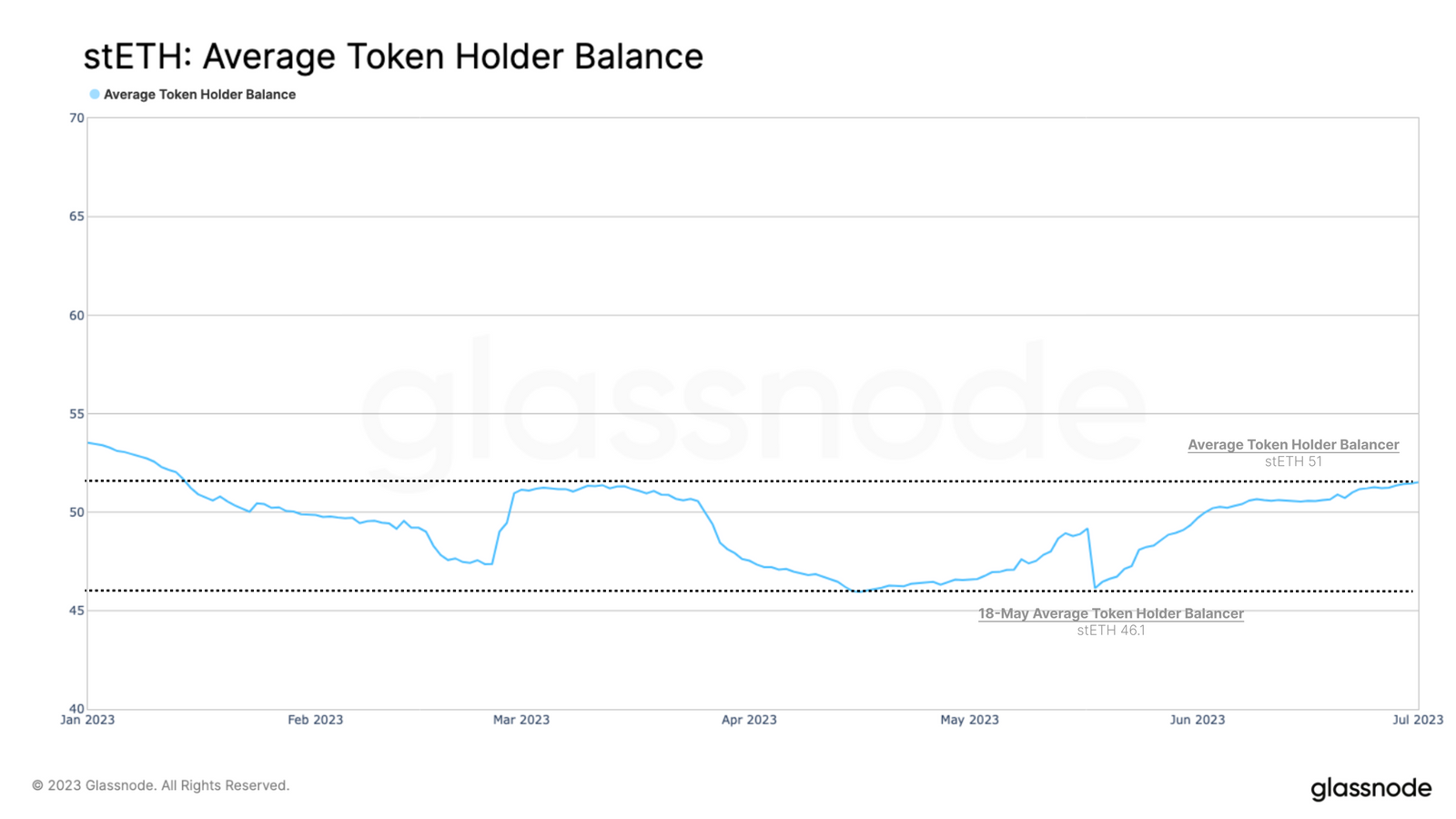

stETH 보유자의 평균 잔액을 분석함으로써, 우리는 신규 발행된 stETH의 분포 상황을 추정할 수 있다. Lido가 출금 기능을 활성화한 이후, stETH 보유자의 평균 잔액은 46.1 stETH(8.3만 달러)로 감소하였다.

상하이 업그레이드 이후, stETH의 평균 잔액은 다시 51.0 stETH(10만 달러)로 증가하였으며, 이는 기존 보유자가 실제로 stETH 형태로 ETH를 스테이킹하는 비율을 증가시키고 있음을 나타낸다. 이는 또한 Lido의 유동성 스테이킹 신규 사용자가 뚜렷한 증가가 없음을 나타낸다.

그림 9: stETH 보유자의 평균 잔액

그림 9: stETH 보유자의 평균 잔액

LSD의 DeFi 내 새로운 용법

LSD의 핵심 가치 중 하나는 DeFi 프로토콜과의 통합이다. LSD 보유자는 분산형 거래 플랫폼에서 LSD를 쉽게 거래하거나 담보로 사용하여 대출 프로토콜을 통해 수익을 얻을 수 있다.

LSD가 등장한 이후, 다양한 DeFi 프로토콜에서의 활동이 증가하고 있으며, 그 중 Lido의 stETH가 가장 활발하다. stETH의 DeFi 내 광범위한 활용은 Lido가 유동성 스테이킹 분야에서 주도적인 위치를 차지할 수 있는 또 다른 요인이다. 그러나 LSD를 수용하는 여러 DeFi 프로토콜 내에서 몇 가지 흥미로운 트렌드가 발생하고 있다.

상하이 업그레이드 이후, stETH-ETH Curve 풀, 즉 Lido의 유동성 스테이킹 서비스 최대 유동성 풀은 총 잠금 가치(TVL)의 39%를 잃었다. 현재 이는 2022년 5월 Terra-Luna 붕괴 이후의 탈레버리지 기간 수준에 근접하고 있다.

그림 10: Curve 풀의 총 잠금 가치

Balancer의 wstETH-ETH 풀 분석을 통해, 우리는 이 트렌드가 더욱 뚜렷해짐을 알 수 있다. 4월 15일 이후, 해당 풀의 TVL은 71% 감소하였으며: 3.512억 달러에서 1.014억 달러로 줄어들었다.

그림 11: Balancer의 wstETH-ETH 풀 총 잠금 가치

두 자금 풀의 연간 수익률(APR)을 연구함으로써, 우리는 2023년 동안 일관된 하락 추세를 보이고 있음을 알 수 있다. 우리는 4월 15일을 기준점으로 삼았는데, 그때 새로운 스테이킹 물결이 시작되었고 관련 DEX의 유동성이 감소하기 시작했다.

Curve stETH-ETH 풀의 연간 수익률은 4월 15일의 3.47%에서 현재 2.27%로 하락하였다. 반면, Balancer 풀은 4월에 최저점인 1.69%에 도달한 후, 약간 상승하여 2.10%에 이르렀다.

주: 유동성 풀의 APR은 다양한 보상 구조로 구성되어 있으며, 다양한 유형의 토큰으로 지급된다. Lido는 LDO를 통해 Curve 유동성 제공자에게 보상을 제공하며, 이 보상 프로그램은 6월 1일에 종료된다. 이 두 플랫폼의 APR 추세가 극명하게 다르기 때문에, 이러한 변화하는 보상 구조 자체가 유동성 감소를 초래하지는 않는다.

아마도 출금이 가능해진 이후, APR이 LSD 풀에 대해 다소 무관해졌을 수 있다. 상하이 업그레이드 이전에는 유동성 풀만이 스테이커의 유일한 유동성 출처였지만, 이제 DEX에서 stETH와 ETH 간의 거래 요구가 줄어들어 사용자가 플랫폼에서 직접 발행하거나 상환할 수 있게 되었다.

이는 아마도 시장 조성자들이 DeFi 유동성 제공자로서의 보상이 줄어드는 것을 보았기 때문일 것이다. 또한, 미국 규제 당국의 검토가 강화됨에 따라 일부 주요 시장 조성자들의 위축이 이 추세를 더욱 악화시킬 수 있다.

그림 12: stETH와 wstETH의 유동성 풀 연간 수익률

우리는 유동성 감소가 몇몇 플레이어의 이탈로 인한 갑작스러운 유동성 철수가 아니라 지속적인 추세라는 점을 감안할 때, 이러한 유동성 감소가 구조적 변화로 인한 것일 가능성이 더 높다고 가정할 수 있다.

또 다른 설명은 다른 DeFi 프로토콜의 새로운 수익원으로 인해 유동성 제공자의 잠재적 기회 비용이 증가했기 때문일 수 있다. Aave나 Compound와 같은 대출 풀은 LSD를 담보로 허용하며, 이를 ETH와 레버리지하여 사용할 수 있다.

Aave의 총 잠금 가치는 특히 V3 대출 풀 내의 wstETH에서 눈에 띄게 증가하였다. 2023년 1월 하순 출시 이후, wstETH 풀의 가치는 7.349억 신싱 달러를 초과하였으며, stETH 풀은 약 17.9억 달러를 유지하고 있다.

그림 13: Aave 내 stETH와 wstETH의 총 잠금 가치

그림 13: Aave 내 stETH와 wstETH의 총 잠금 가치

Compound V3 wstETH 풀은 올해 초 출시 이후에도 눈에 띄게 증가하였으며, 현재 4220만 달러 이상의 stETH를 보유하고 있다. 5월 9일 이후로만 817% 증가하였다. ETH나 심지어 스테이블코인에 비해 수익을 내는 유동성 스테이킹 파생상품 LSD는 더 매력적인 담보로 자리 잡고 있는 것으로 보인다.

그림 14: Compound V3 wstETH 풀의 총 잠금 가치

그림 14: Compound V3 wstETH 풀의 총 잠금 가치

결론

이더리움 상하이 업그레이드는 4월 중순 완료되었으며, 참여자들은 스테이킹한 ETH를 인출할 수 있게 되었다. 이는 인출 물결을 촉발하기보다는 스테이킹 예치 활동을 더욱 가속화하였으며, 시장은 유동성 스테이킹 파생상품 LSD에 대한 뚜렷한 선호를 보였다.

그 중 Lido는 지금까지 최대 시장 점유율을 차지하고 있으며, 750만 ETH의 스테이킹량을 기록하고 있다. Lido의 stETH는 DeFi 분야에서도 중요한 역할을 하며------선호하는 담보로 사용되고 있다. 상하이 업그레이드 이후, stETH의 DeFi 내 분포는 뚜렷한 변화를 보였으며, DEX 유동성 풀은 축소되고, 대출 프로토콜 내 담보 사용량은 증가하고 있다.

이는 투자자들이 스테이킹 수익 극대화 전략을 구사하고 있으며, 대출 레버리지를 통해 stETH 노출을 확대하여 자신의 수익률을 증대시키고 있음을 나타낸다.