SignalPlusマクロ分析特別版:崖っぷちに?

先週の失望な非農業雇用データは再び市場に経済のリセッションが近づいているという懸念を引き起こし、市場はますます連邦準備制度が利回り曲線に遅れを取っていると考えるようになっています...

先週の失望な非農業雇用データは再び市場に経済のリセッションが近づいているという懸念を引き起こし、市場はますます連邦準備制度が利回り曲線に遅れを取っていると考えるようになっています...

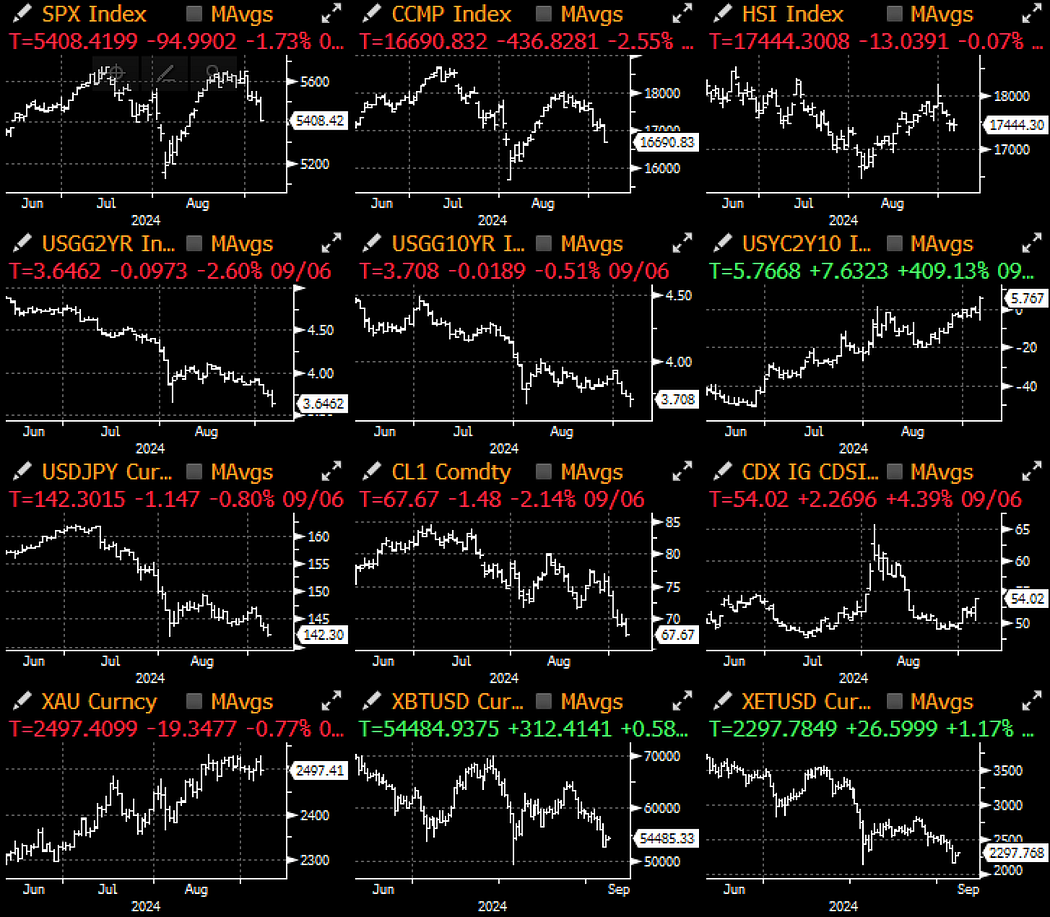

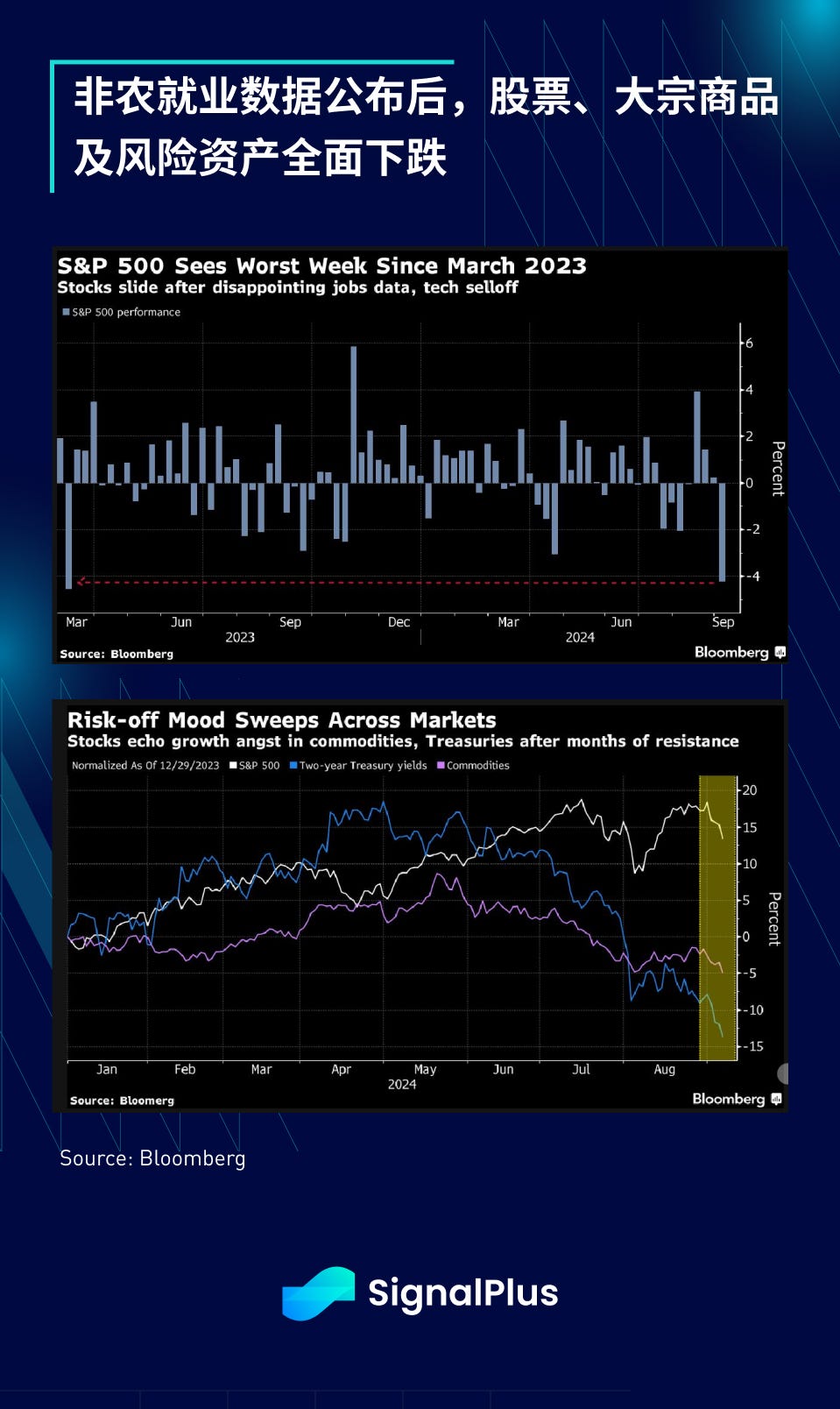

先週の失望的な非農業雇用データは、再び市場に経済のリセッションが迫っているという懸念を引き起こし、市場はますます連邦準備制度が利回り曲線に遅れをとっていると考え、アメリカの株式市場は2023年3月以来最悪の週のパフォーマンスを記録し、利回りは今年の最低水準近くで終了しました。

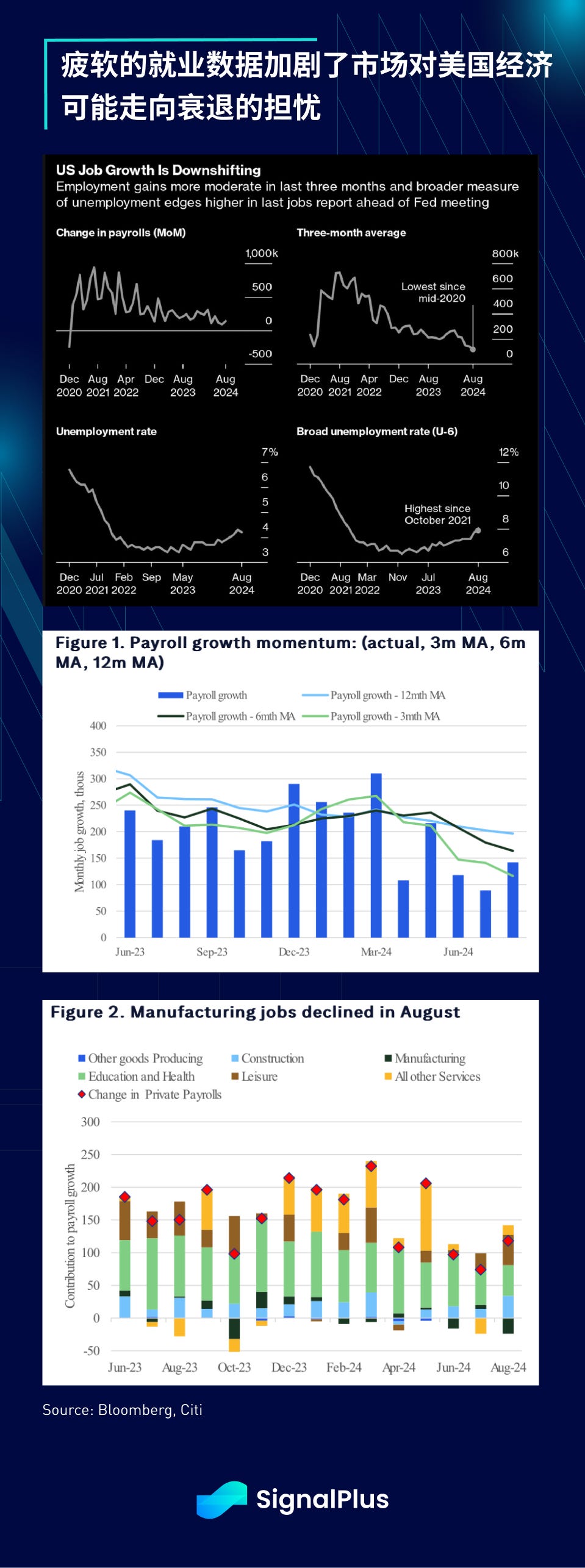

非農業雇用者数は14.2万人増加(予想は16万人)、前回値も8.9万人下方修正され、失業率は約4.22%で維持されました。弱いデータにより、3ヶ月の平均新規雇用者数は10万人未満に落ち込み、これは2012年以来最も弱い四半期の動きです。突然、民間部門の成長速度が10年以上ぶりの最低点に戻り、経済のリセッションがこれまで以上に差し迫っているように見えます。

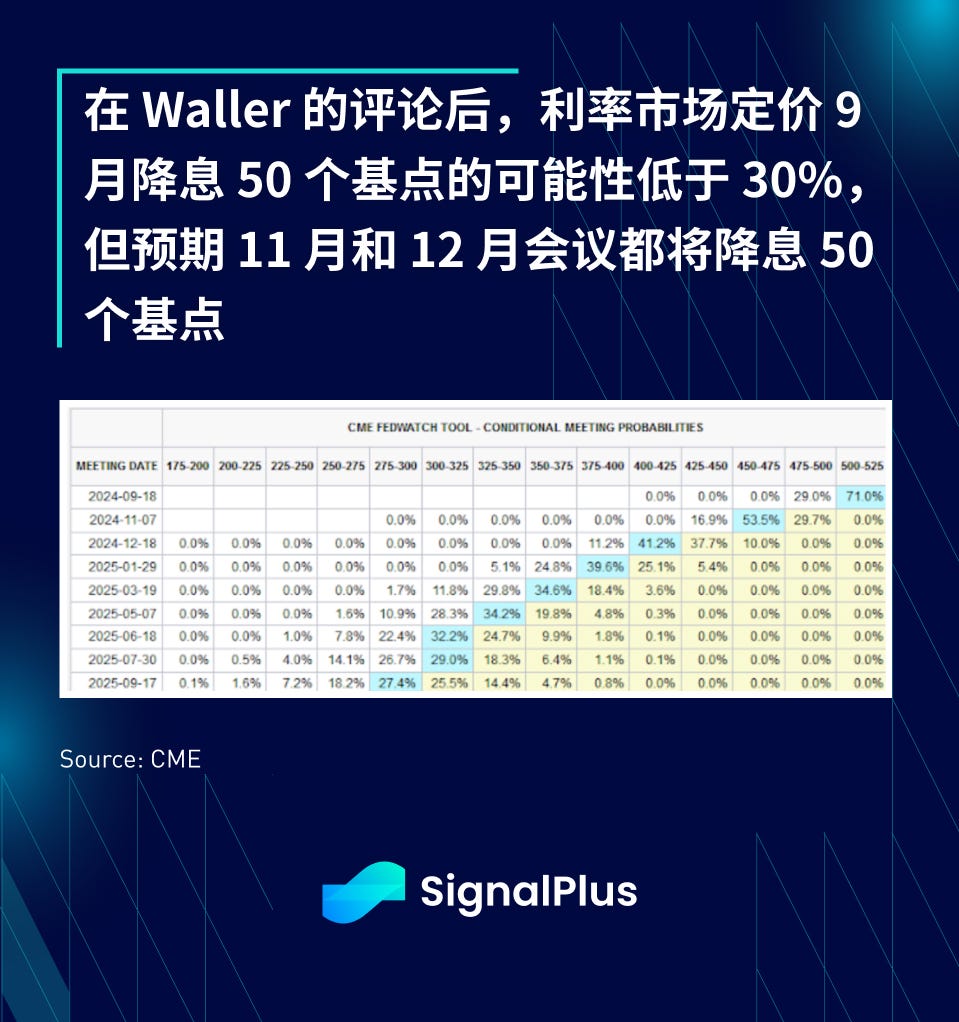

資産価格の反応は予想通りで、米国債は牛陡の動きを見せ、2年物利回りは一時12ベーシスポイント下落し、2/10年の利回り曲線は6ベーシスポイント上昇し、ついに正の領域に反転しました。しかし、連邦準備制度の理事であるウォラーが示した立場は意外にも「バランスが取れている」とされ、9月に25または50ベーシスポイントの利下げを明確に表明しなかったため、固定収入市場は一部の上昇を吐き出しました。

*ウォラー: 適切であれば、早期の利下げを支持する

*連邦準備制度のウォラー: 現在のデータは「私たちに行動を取らせる必要がある」

*ウォラー: 次回の連邦準備制度の会議で利下げを開始することが重要

弱いデータに直面して、経験豊富なマクロ観察者は、パニックを煽ったり過剰反応しないように助言するでしょう。もし官僚がこの段階で過度に介入すれば、利下げによる流動性の利点はすぐに経済の深刻なリセッションの懸念によって相殺されるため、ウォラーが非農業雇用報告後に慎重な反応を示した後、財務長官イエレンはすぐに表明し、アメリカ経済は依然として「堅調」であり、「ソフトランディング」に向かっていると明言しました。

イエレンはオースティンでの テキサス・トリビューン・フェスティバルで、「私たちは採用と求人の面で熱が冷めているのを見ていますが、顕著な解雇の状況は見ていません。」「私たちは雇用市場の下方リスクに注意を払っていますが、今私たちが見ている、そして引き続き見たいと思っているのは、良好で堅調な経済状況です」と述べました。

債券市場は非常に先見的であり、ウォラーとイエレンの発言後、金利先物は9月のFOMC会議での利下げ予想を25ベーシスポイントに引き下げましたが、アメリカ経済が加速的に減速しているため、価格は11月と12月の会議で50ベーシスポイントの利下げの可能性が約80%に達しています。

予想通り、これらは株式やリスク資産にとって悪いニュースです。ナスダック指数は3%下落し、SPX指数は2%下落し、2023年以降最悪の週のパフォーマンスを記録しました。マクロ資産が全面的に下落する中、VIX指数は25に反発しました。

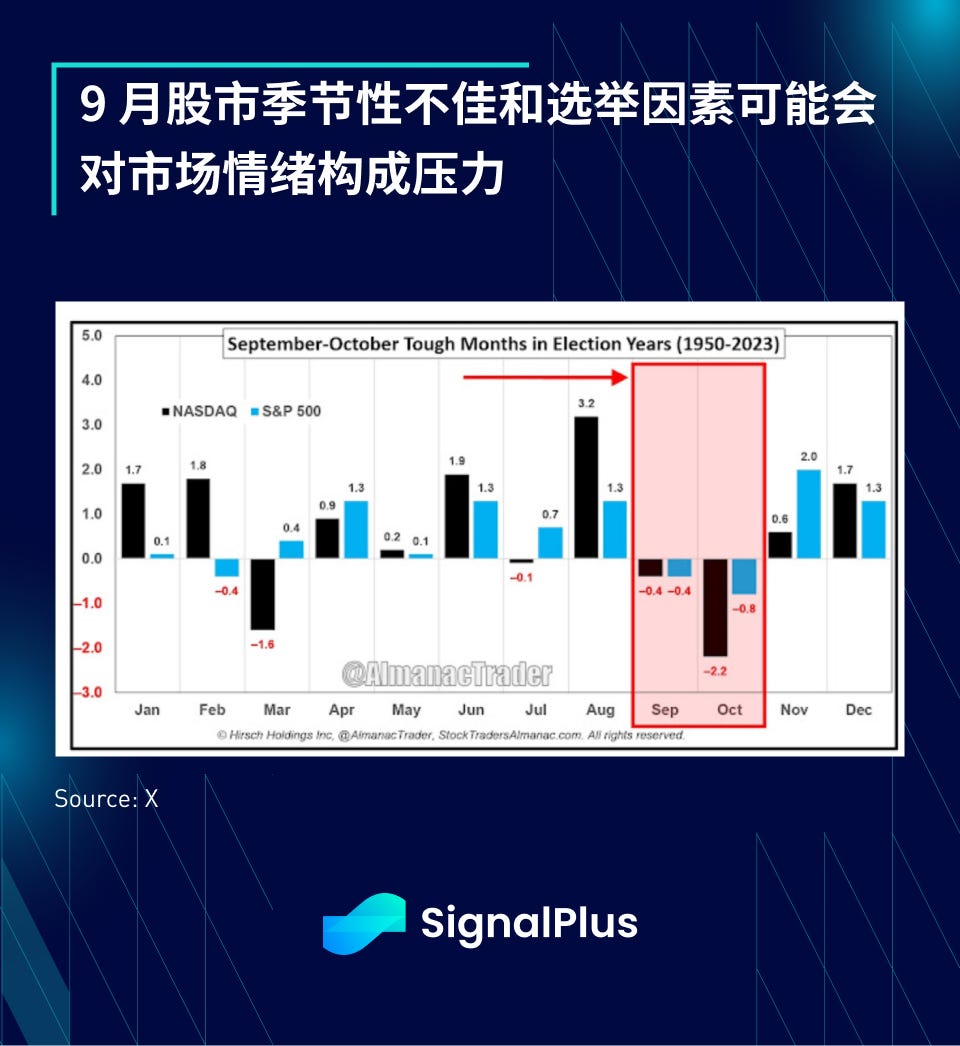

現在の株式市場の下落の中で、アメリカの個人投資家とプロのファンドマネージャーの米国株保有は高水準にあります。『ウォール・ストリート・ジャーナル』は報じており、アメリカの家庭は現在、40%以上の富を金融資産に配分しており、歴史的な高水準を記録しています。また、強気の資産運用会社は8月の調整後もSPX指数を強気に保っています。

経済の減速、記録的な強気ポジション、そして9月の通常のパフォーマンスが悪い株式の季節要因が組み合わさり、私たちは短期的な市場のパフォーマンスに対して慎重な見方をせざるを得ません。

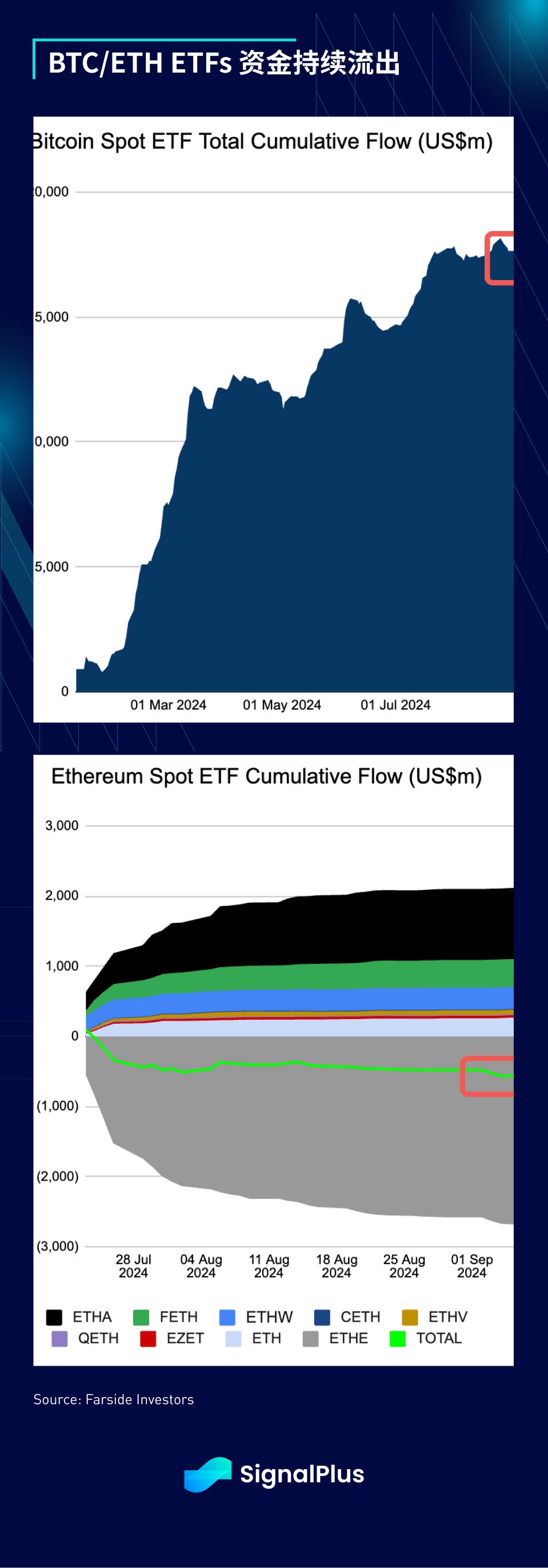

以前に述べたように、暗号通貨市場にとって非農業雇用データの結果はほぼ完璧でなければ市場を押し上げることはできませんが、最終的な結果は非常に悪く、リスク感情の変化がBTCを約54Kドルに押し下げ、ETHは2.2Kドルに下落し、先週は再び約6%下落し、最近の不調を継続しました。

ETFの資金流入は依然として失望的であり、BTC ETFは先週金曜日に1.7億ドル流出し、8日連続で流出しました。ETH ETFも同日に600万ドル流出し、7月の導入以来、累積流入は急激に減少しており、現在は明確な改善の兆しが見られません。

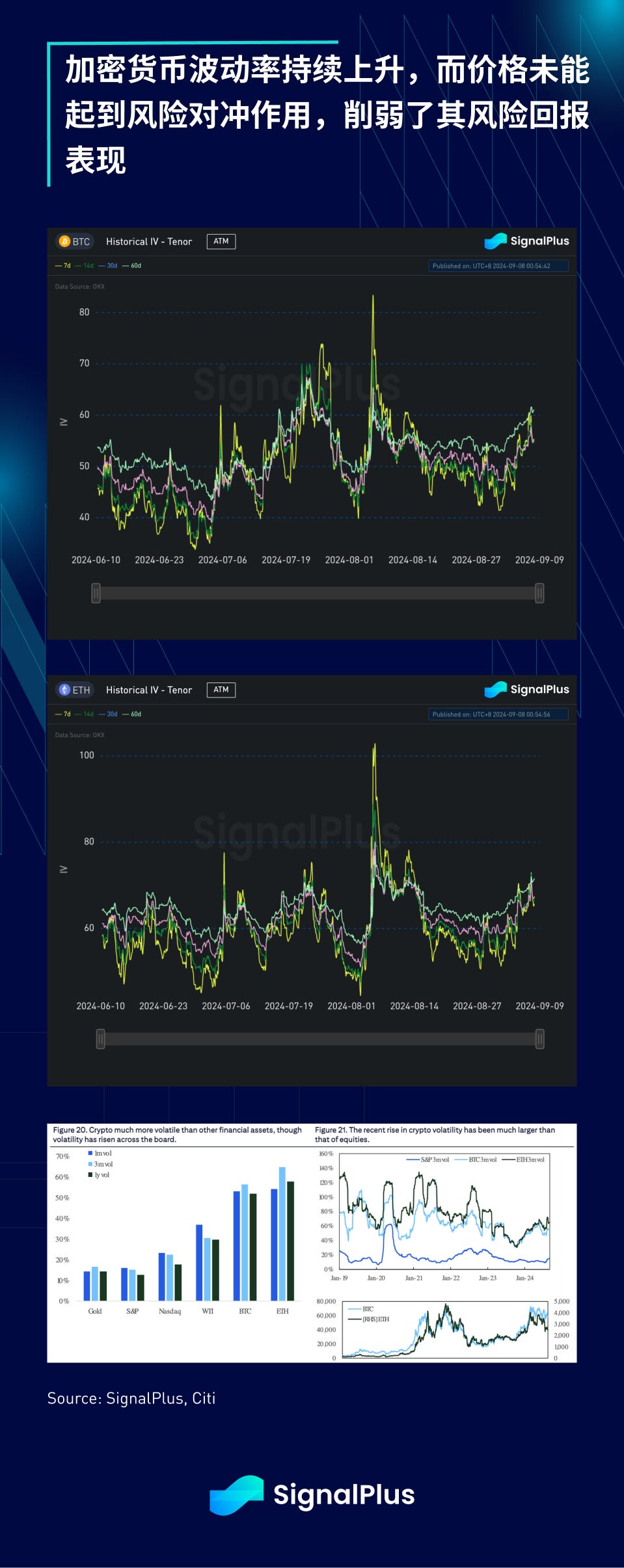

さらに、暗黙的および実際のボラティリティの上昇は、暗号通貨の現在のリスク・リターンのパフォーマンスを弱めており、SPXとの高い相関関係によりリスク分散の特性が欠如しているため、資金流入を促進するのが難しいです。

Glassnodeのオンチェーン分析も同様の状況を描写しており、下方圧力が増加し、未実現損失が蓄積し続けています。予想通り、資産運用者の強気ポジションに対して、ヘッジファンドはBTCとETHの弱気ポジションを構築しており、BTCが5万ドルに近づくにつれて、暗号通貨市場の感情は引き続き挑戦を受け、清算圧力が大幅に上昇するでしょう。

今後のポジティブな触媒が不足しているため、今後1週間でリスクエクスポージャーはさらに縮小する見込みです。今週の焦点は火曜日のアメリカ大統領選挙の討論会、そして集中的なインフレデータ(アメリカと中国を含む)および世界の中央銀行の発言(欧州中央銀行の決定、オーストラリア中央銀行と日本銀行の発言)です。私たちはリスクエクスポージャーに対して慎重な姿勢を持ち、今週の株式市場は依然として弱含みであり、FOMC会議まで続く可能性があると予想しています。