SignalPlusマクロ分析特別版:本物の「トランプ・プット」はどなたですか?

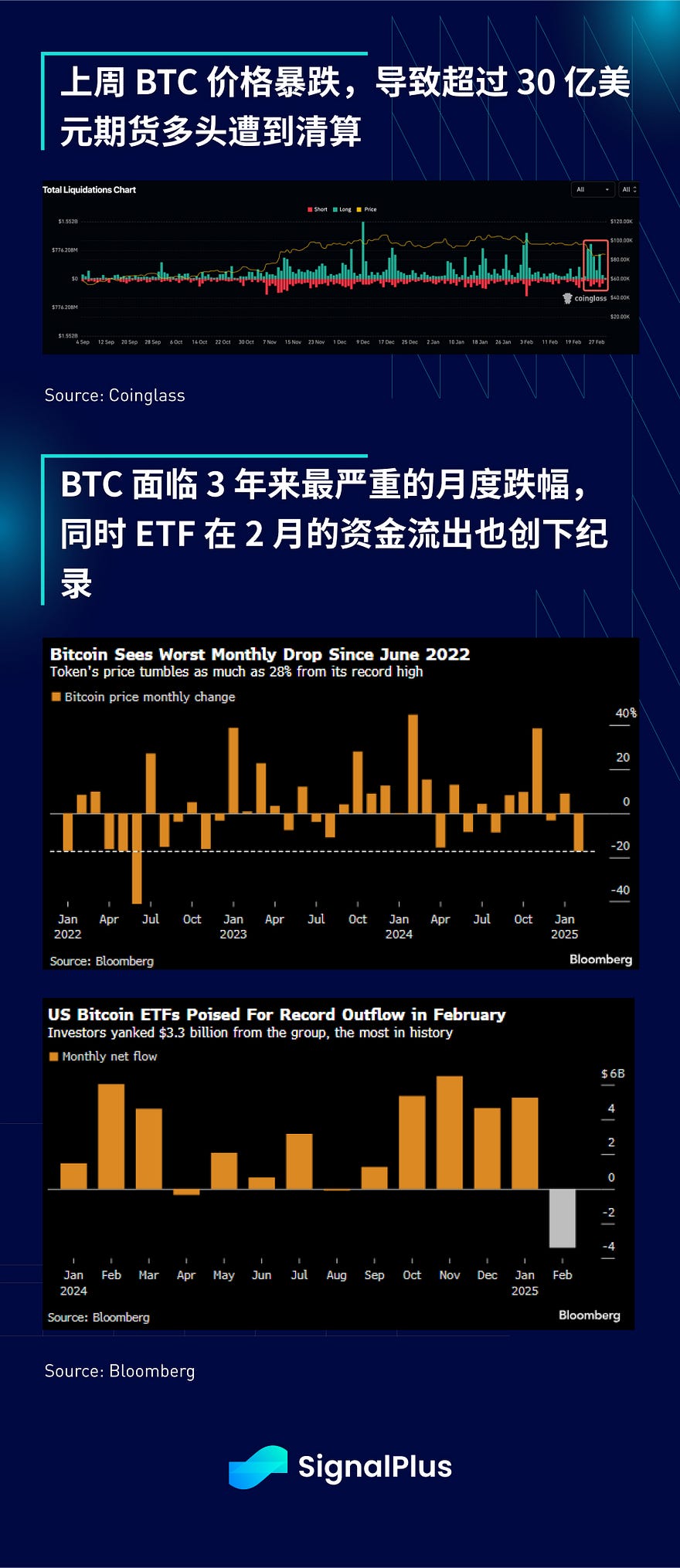

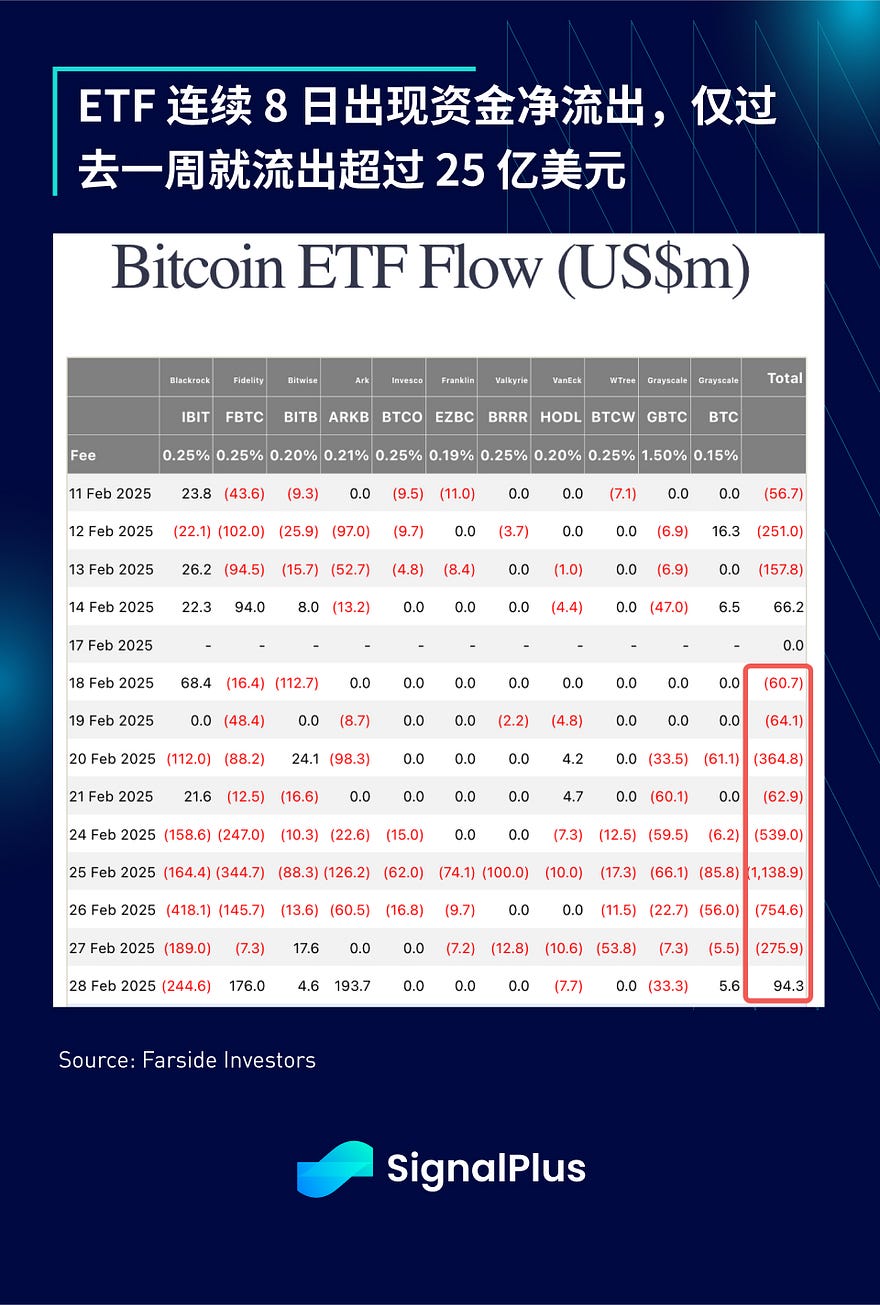

市場環境情報が混乱しており、どこから話し始めるべきか分かりません。まずは暗号通貨についてですが、BTCの価格は先週直線的に7.8万ドルまで下落しました。Coinglassの報告によると、30億ドル以上の先物ロングポジションが清算され、BTCは2022年6月以来最悪の単月パフォーマンスを迎えようとしています。また、ETFも史上最大の単月資金流出を記録しました(先週だけで25億ドルが流出しました)。

市場環境情報が混乱しており、どこから話し始めるべきか分かりません。まずは暗号通貨についてですが、BTCの価格は先週直線的に7.8万ドルまで下落しました。Coinglassの報告によると、30億ドル以上の先物ロングポジションが清算され、BTCは2022年6月以来最悪の単月パフォーマンスを迎えようとしています。また、ETFも史上最大の単月資金流出を記録しました(先週だけで25億ドルが流出しました)。

市場環境情報が錯綜しており、どこから話し始めればよいのかわかりません。まずは暗号通貨についてですが、BTCの価格は先週直線的に7.8万ドルまで下落しました。Coinglassの報道によると、30億ドル以上の先物ロングポジションが清算され、BTCは2022年6月以来最悪の単月パフォーマンスを迎えようとしています。同時に、ETFも史上最大の単月資金流出(先週だけで25億ドル流出)を記録しました。

価格の暴落に伴い、市場の感情は大幅に悪化しました。先週金曜日、Alternativeの「Fear & Greed」指数は極端な低点に達し、その後トランプ政権が介入し、2つの好材料をもたらしました。今週ホワイトハウスで「暗号通貨サミット」を開催することを発表し、5つのトークン(BTC、ETH、SOL、XRP、ADA)を新しい戦略的準備金に加えることを提案しました。

刺激を受けて、コイン価格は大幅に反発し、BTCの価格は直線的に上昇しましたが、9.2万から9.3万の近くで抵抗に遭遇しました。これはちょうど長期トレンドラインの抵抗位置に対応しています。もし政府が連邦準備制度の「資産市場を操作する」方法を学んでいるのなら、ああ、いや、「口頭で市場の動向を誘導する」と言うべきでしょう、今のところ、彼らはタイミングの選択と技術的なコントロールにおいて完璧な手腕を発揮しています。これは私たちが暗号通貨市場の「トランププット(Trump Put)」が徐々に形成されているのを目撃していることを意味するのでしょうか?

しかし、「戦略的準備金」のニュースはすべての市場参加者に受け入れられたわけではなく、分散型の長期支持者や意見リーダー(例:Naval Ravikant)は支持しておらず、準備資産の構成に関する議論や論争は今後しばらく続く可能性が高いと予想されます。もし民主党がトランプ政権に反対するために最終的にBTCを受け入れ、BTCの過激主義者になることを選択した場合、それは非常に皮肉な状況となるでしょう。

私たちの直感的な判断は、この反発はトレンド内の修正的な反発に過ぎない可能性があるということです。なぜなら、最近のトップの構造的な力は依然として存在しているからです(memecoinのFUD感情、取引口座の損失影響、市場ポジションのレバレッジ過剰、全体的な資産市場の避ける感情など)。さらに、暗号通貨の戦略的準備金を構築するための立法プロセスは依然として長く、変数に満ちています。

強調すべきは、アメリカの大統領には暗号通貨資産を直接購入する権限(または資金)がなく、関連する措置は国会の承認を経て立法手続きを遵守する必要があり、実質的な行動を取る前に財務省を通じて資金を調達する必要があります。

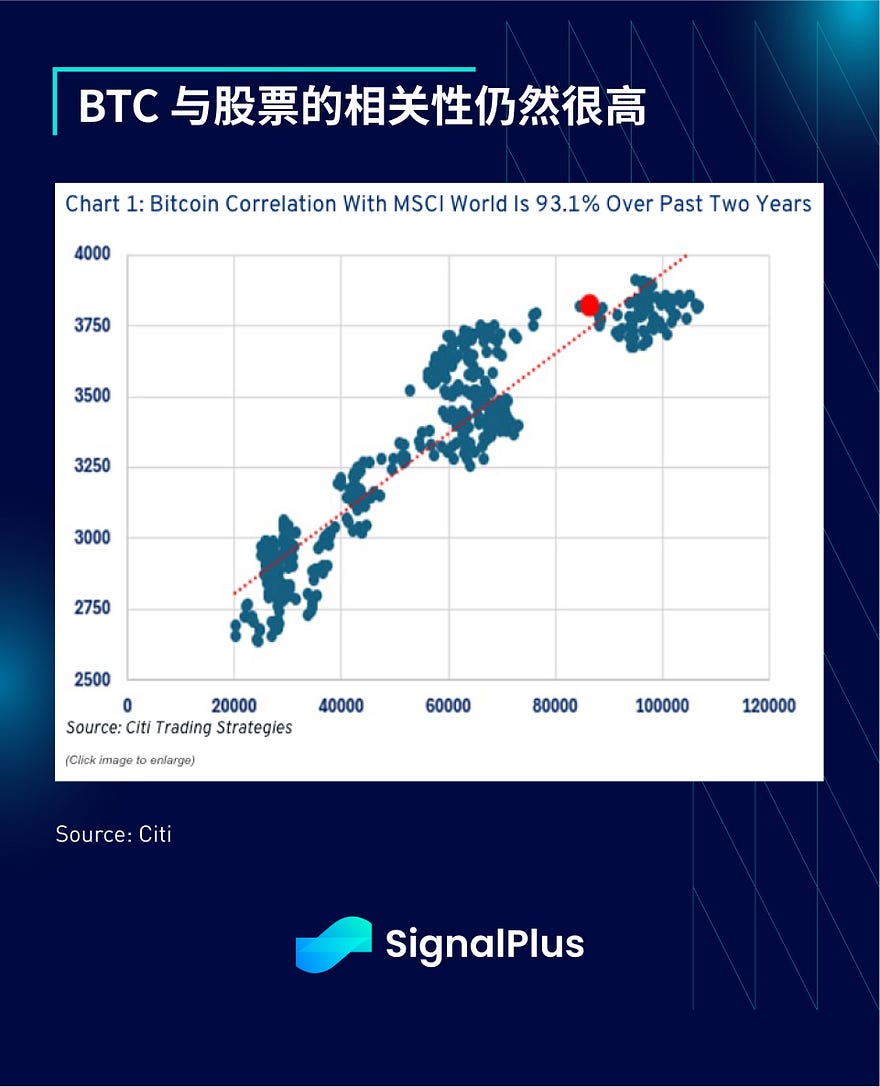

私たちは市場の物語の長期的な発展方向に対して前向きな態度を持っていますが、短期的な進展に対して過度に楽観的な期待を抱くべきではないことを警告しなければなりません。また、可視的な未来において、暗号通貨の価格は依然としてマクロ市場のリスク選好/避ける感情と密接に関連しているでしょう。

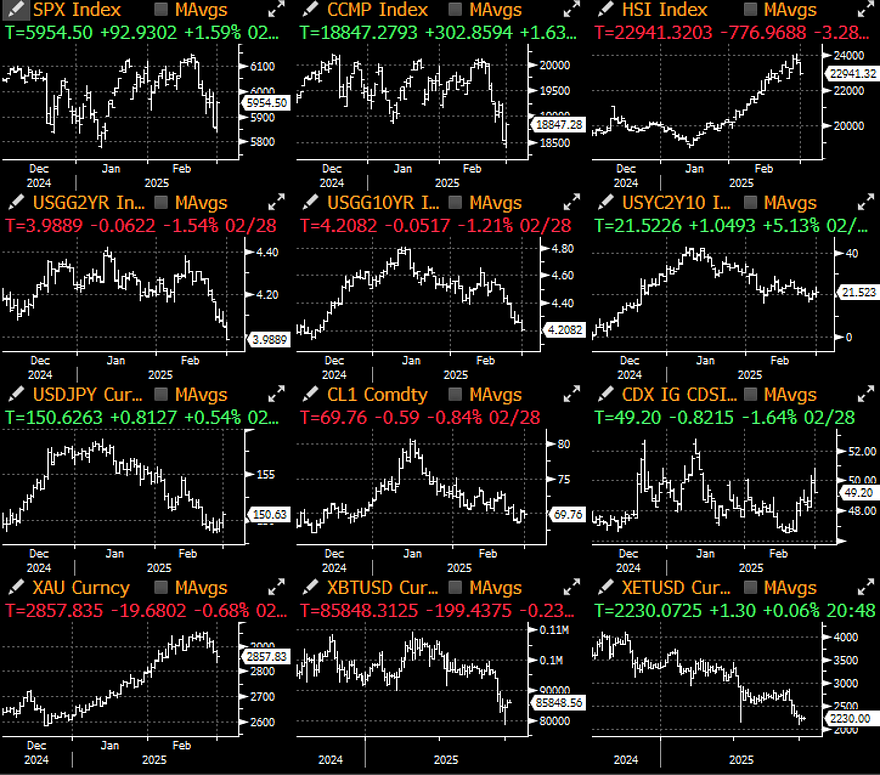

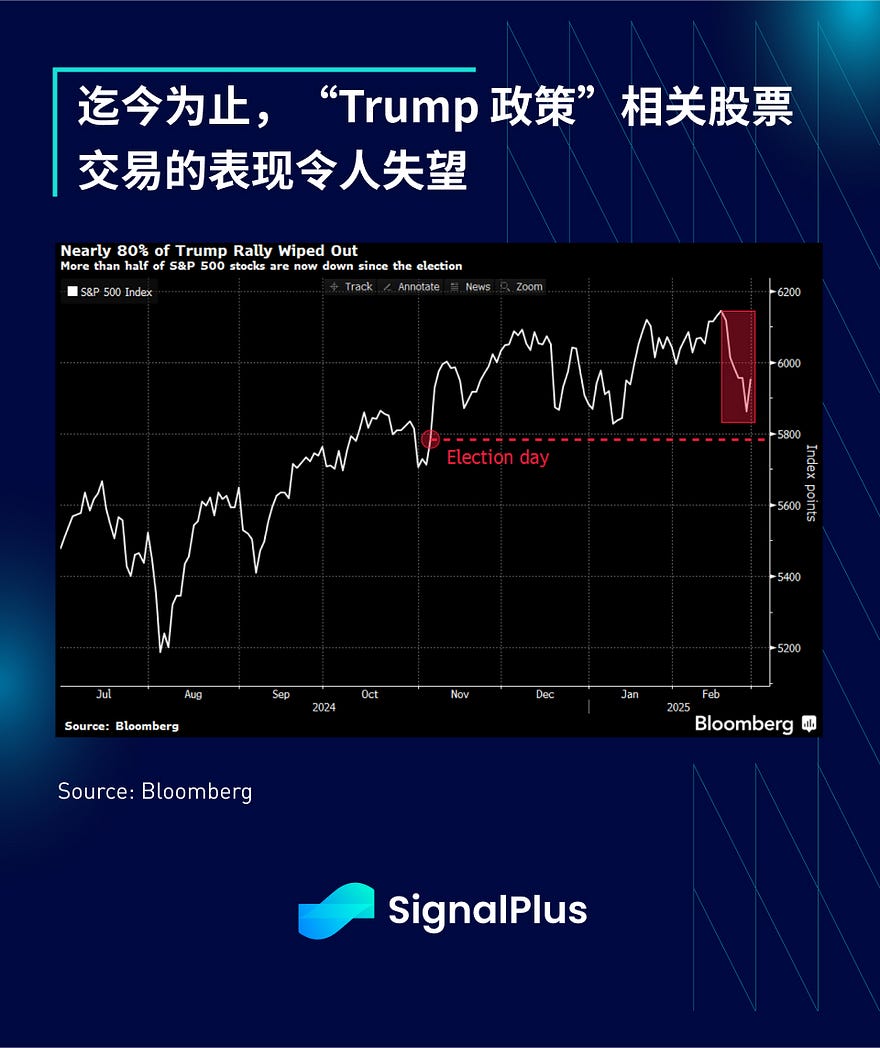

マクロ市場に戻ると、先週金曜日に株式市場が反発したにもかかわらず、トランプ政策の影響を最も受けた株は選挙の高値から約80%下落しており、彼の関税やDOGE支出削減に関する不確実な態度も市場の感情に悪影響を及ぼし始めています。

先週金曜日に米国株は超売られた状態で反発しました(+1%)、2月の動きはやや収束しましたが、全体的なマクロ市場の感情は明らかにより消極的になり、大多数の経済サプライズ指数(Economic Surprise Index)は負の値に転じました。

特に注目すべきは、アトランタ連邦準備銀行の第一四半期GDP成長予測が先週記録的な下落を見せ、+2.2%から直接-1.3%に引き下げられたことです。これは主に輸出(-290億ドルから-2500億ドルへ)と消費支出(+2.2%から+1.3%へ)の著しい疲弊の影響を受けています。

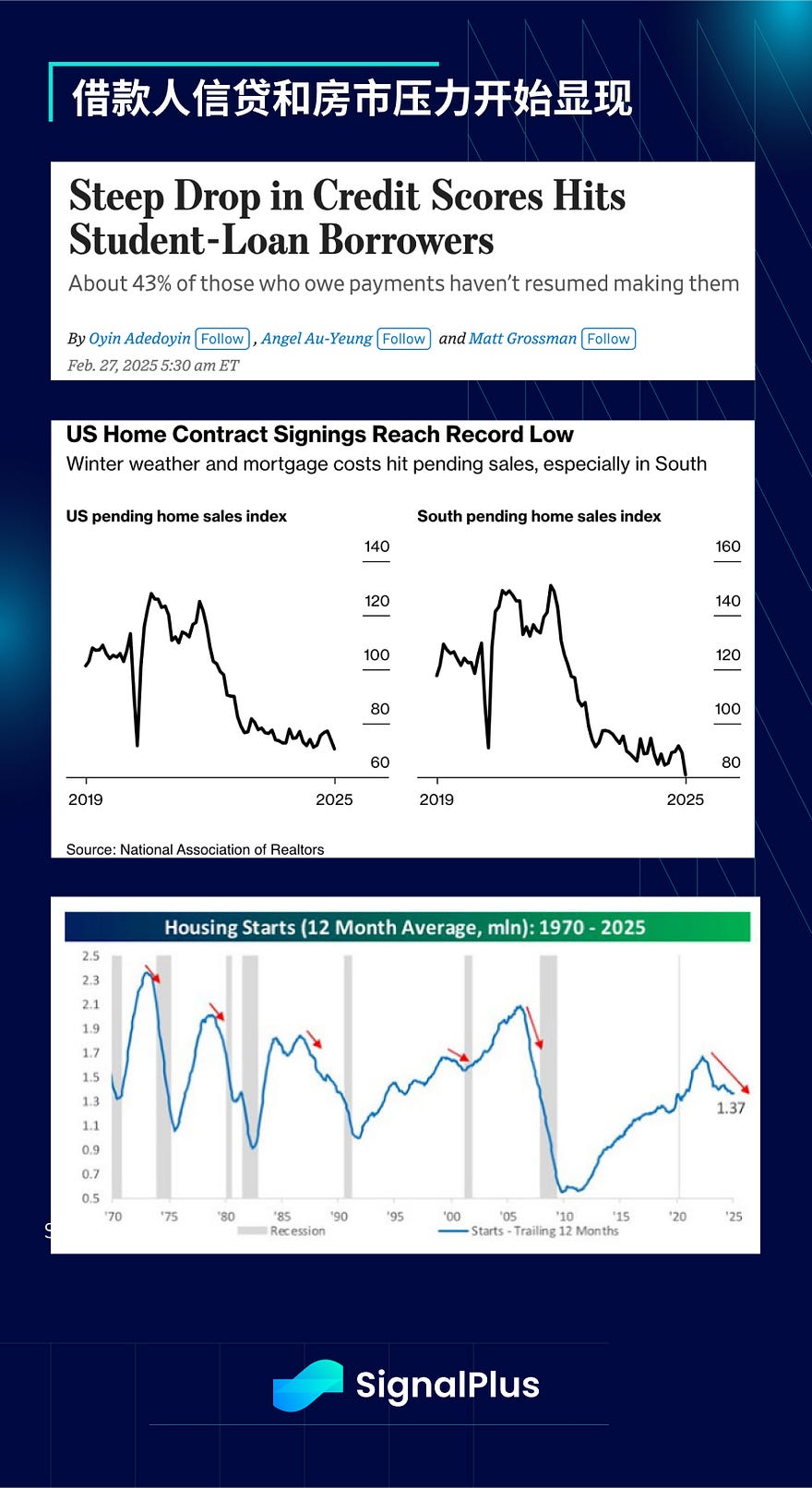

消費者信用と住宅市場のデータは引き続き大幅に下落しており、経済成長の弱さに対する予想をさらに悪化させています。新築住宅の販売は歴史的な低水準を記録し、新築住宅の着工数はパンデミック後の繁栄期を過ぎて減少し始めています。

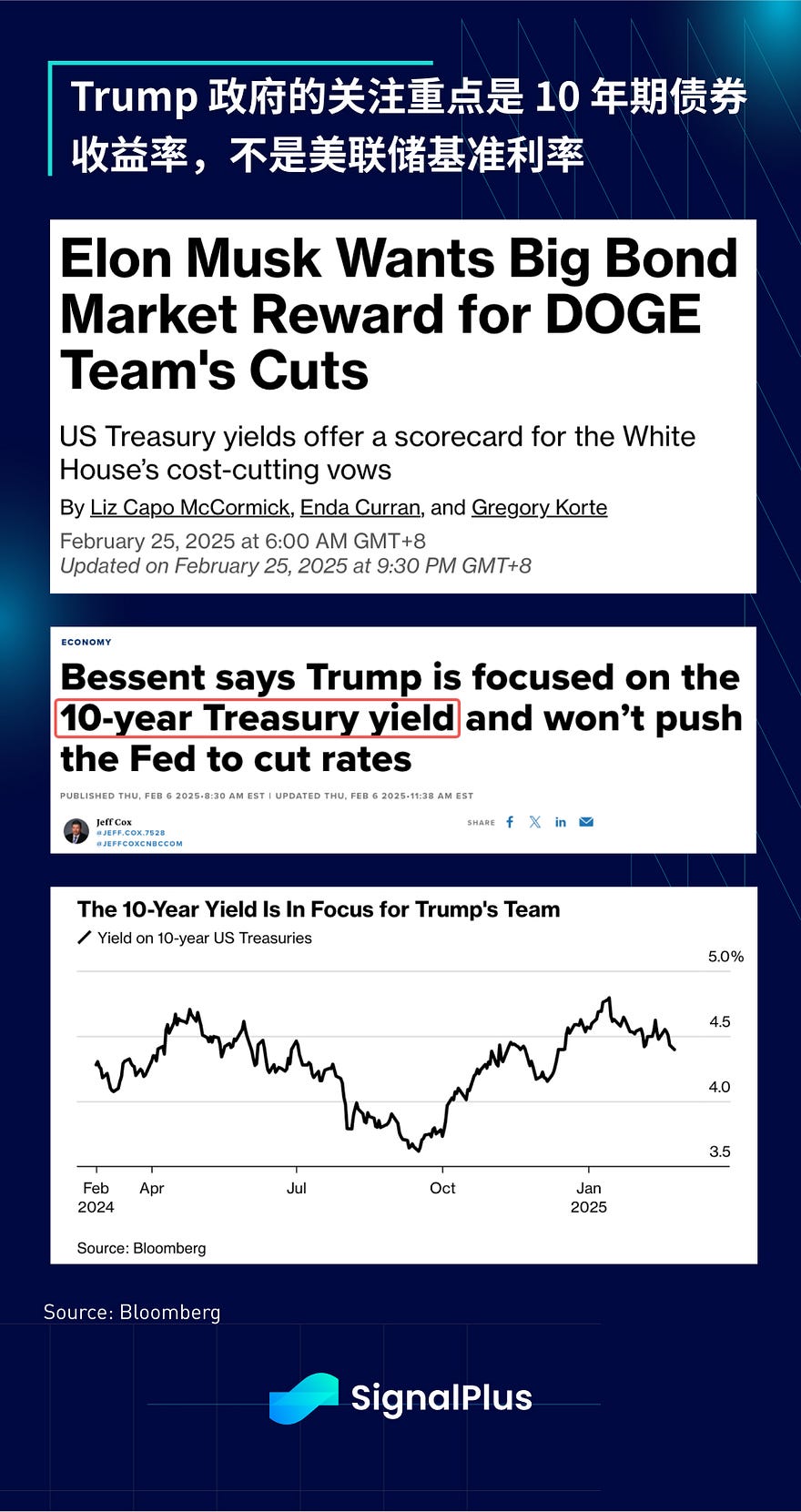

同時に、財務長官のベッセントは現在の経済の減速問題に対して無関心な様子で、経済の圧力を「バイデンインフレ(Bidenflation)」や前政権の政策に帰しています。さらに興味深いのは、彼が「6~12ヶ月後」が本当の「トランプ経済」になると明言しており、政府は現在の経済の下落に対処することに急いでいないように聞こえます。また、株式市場の「トランププット」は来年まで効果を発揮しない可能性があることを意味しています。

もし暗号通貨市場のトランププットが現在は口頭上のものであり、株式市場のトランププットが来年まで発効しないのであれば、真のトランププットは一体どこにあるのでしょうか?私たちは、マクロ(および暗号通貨)コミュニティが核心的な鍵を見落としていると考えています。真のトランププットは常に固定収益市場で機能しています。

以下は過去1ヶ月のいくつかの観察を総合したものです:

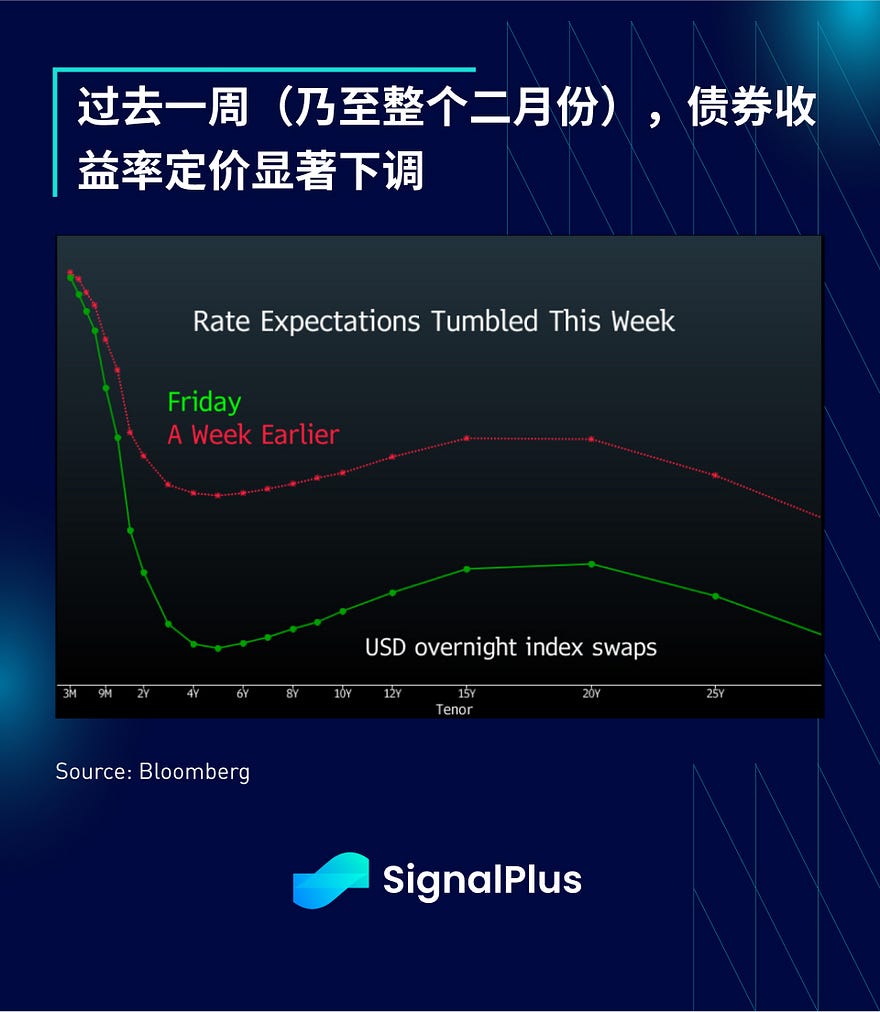

- 債券利回りが顕著に下落し、今年初の利下げの期待が年末から初夏に前倒しされました。

- スーパーコアPCEが静かに低下し、2021年3月以来の最低水準(3.096%)に達しました。

- イーロン・マスクは、DOGEの支出削減により、債券市場は政府に感謝すべきだと明言しました。

- 1月のX電話会議で、イーロン・マスクは次のように述べました:

「もしあなたが債券をショートしているなら、あなたは間違った側に立っていると思います。」

- 財務長官のベッセントはBloomberg TVの公開インタビューで次のように述べました:

「私たちは連邦準備制度が利下げするかどうかに関心を持っていません……連邦準備制度が大規模な利下げを行った後、10年物債券利回りが上昇しました。市場の反応は、金融政策が全体の経済に効果的に影響を与えるかどうかに対する疑問を引き起こしました。」

- ベッセントはさらに強調しました:

「大統領はより低い金利を望んでいます……私たちの対話では、主に10年物債券利回りに焦点を当てています。」 「大統領は連邦準備制度に利下げを要求していません。彼は、私たちが経済の規制を緩和し、税制改革法案を推進し、エネルギーコストを下げるなどすれば、金利とドルも自動的に調整されると考えています。」

明らかに、トランプ政権は金融市場の運営に深い理解を持っており、長期金利の低下が経済にどのように利益をもたらすかを認識しています。実際、長期金利に焦点を当てることは、連邦準備制度のQE(量的緩和)やオペレーションツイストの論理と同様であり、表現方法が異なるだけです。

つまり、トランプ政権の現在の戦略は明確に長期金利を押し下げ、資金コストを低下させる利益が自然にドル、株式市場、暗号通貨市場に波及することを狙っています。したがって、私たちは現在市場で真の「トランププット」が債券市場に存在し、株式市場ではないと考えています。投資家はこれに基づいて投資戦略を調整できます。(免責事項:自己研究を行ってください。投資のアドバイスではありません)

今週市場の焦点は、アメリカが予定通りメキシコとカナダに25%の関税を課すかどうかに集中し、その後には欧州中央銀行の会議や金曜日の非農業雇用報告があります。市場は先週の激しい変動を経て、リスク資産が少しの間息をつく可能性があり、最近は震荡整理のパターンを維持するかもしれませんが、上昇の余地は制限される可能性があります。

皆様の取引がうまくいくことを願っています!