2025年暗号通貨業界報告:分散型金融の発展動向と暗号通貨の展望

2025年を展望すると、私たちは市場に短期的または長期的な影響を与える七つの重要な分野があると考えています。ここでは、これらの分野の発展トレンドを詳しく分析し、どのサブ分野や地域が影響を受ける可能性があるか、またその背後にある理由について探ります。

2025年を展望すると、私たちは市場に短期的または長期的な影響を与える七つの重要な分野があると考えています。ここでは、これらの分野の発展トレンドを詳しく分析し、どのサブ分野や地域が影響を受ける可能性があるか、またその背後にある理由について探ります。1、ビットコインが主流金融分野に進出

2024年は間違いなくビットコインの発展の中で重要な年となります。アメリカのビットコイン現物ETFの正式な立ち上げは、10年前のステーブルコインの誕生以来、ビットコインと伝統的金融システムの融合プロセスにおける重要なマイルストーンです。この出来事は、ビットコインが成熟した資産としての台頭を示すだけでなく、ビットコインを世界的な準備資産としての議論を少数のオタクグループから主流の視野に押し上げ、金融分野における新たな章を開きました。

2024年、ビットコインは初めて10万ドルの大台を突破しました。これはStrategyなどの上場企業の購入ラッシュによるもので、Strategyは2024年に257,250枚のビットコインを蓄積したとされています。同時に、新たに承認されたアメリカの現物ビットコインETFは2024年に50万枚以上のビットコインを蓄積しました。さらに、グレースケールビットコイントラストが以前に保有していた61.9万枚のビットコインを加えると、現在ETF製品が保有するビットコインの総量は100万枚を超えました。

また、ドナルド・トランプが7月のビットコインナッシュビル大会でスピーチを行って以来、国家ビットコイン戦略に関する議論が世界中で急速に高まっています。

政策の刺激を受けて、ビットコインは引き続き強さを増しています。ほとんどのアナリストは、現在のブルマーケットが2025年まで続き、第三四半期にピークを迎えると予測しています。しかし、世界経済には依然として不確実性が存在し、世界経済がリセッションに陥る場合、ビットコインはすでにそのサイクルの頂点に近づいている可能性があります。このようなリセッションの警告信号には、ドル高、債券利回りの低下、アメリカの雇用データの悪化などが含まれる可能性があります。

分析

長年にわたり、ビットコインは比較的停滞していて魅力に欠ける資産と見なされてきましたが、近年新興のアルトコインはより活気を持っているように見えました。しかし、2024年にはビットコインが再び業界の焦点となり、この変化は広く注目を集める三つのトレンドに現れています。まず、ビットコインエコシステムの開発が新たな高潮を迎えました。新しいサイドチェーンが立ち上がり、ビットコインのステーキング技術も導入されました。さらに、ZK-proofも初めてビットコインメインネットで検証されました。

次に、アメリカのビットコイン現物ETFおよびその関連オプションの導入と取引により、ビットコインは伝統的な資本市場の注目を集め、その資産管理規模(AUM)は110万枚のビットコインを超え、約1000億ドルに達しました。これにより、ビットコインは世界で最も流動性の高い資本プールと統合されました。

最後に、アメリカの戦略的ビットコイン準備に関する議論が高まる中で、「ビットコイン至上」の物語が主流の政治分野に入ってきました。ビットコインは新しい堅実な通貨システムの基盤層として、徐々に真剣に受け止められるようになっています。

発展の全過程において、ビットコインの主導的地位は2022年末から始まった長期的な上昇トレンドを維持しています。投資家のビットコインへの関心が再び高まるだけでなく、このトレンドは2022年1月に始まった世界的な引き締めサイクルに広く起因しています。このサイクルはアメリカの政策金利を5.5%に押し上げました。

この記事執筆時点で、ビットコインの上昇余地はすでに限界に達しているようです。現在、ステーブルコインだけで暗号通貨市場の総時価総額の17.5%を占めており、ビットコインの市場シェアは60%に近づいています。しかし、インフレが持続的に高止まりし、金利が高水準を維持する場合、または世界経済がハードランディングに陥る場合、ビットコインの主導的地位は高水準を維持し、市場が待望しているアルトコインのローテーションは起こりにくいでしょう。12月上旬には、市場は全面的なアルトシーズンを強く期待していましたが、ビットコインの市場シェアが55%から58%に反発したことで、その期待は徐々に薄れていきました。

2、アルトコイン:全面的な爆発にはまだ時間がかかる

2024年、アルトコイン市場は多くの挑戦を経験しました。ビットコインはこの年に大部分の機関資金を吸収し、ミームコインは個人投資家の注目を集めました。それにもかかわらず、7ヶ月間のビットコイン主導期を経て、市場は12月初旬に短期間アルトシーズンに突入しました。しかし、ビットコインの市場主導率は11月中旬に61%の高点に達した後、わずかに低下しただけです。これは市場がまだアルトコイン主導の状況に完全に移行していないことを示しています。

データによると、2024年のアルトコインの総時価総額(ステーブルコインを除く)は76%増加し、2021年の歴史的な新高値を突破しました。この成長は主に大型コインの強力なパフォーマンスによって推進され、ミームコインはすべてのアルトコインカテゴリーの中で最も高い上昇率を記録しました。DeFiLlamaが追跡する900種類のミームコインは、加重平均リターンが1600%を超え、2024年におけるミームコインの突出したパフォーマンスを示しています。市場におけるビットコインの主導的地位が緩和されたものの、全体の市場構造は根本的に変わっておらず、アルトコインの全面的な爆発にはまだ時間がかかるでしょう。

分析

今回の小型アルトシーズンの到来は、大型コインの強力なパフォーマンスによるもので、特にSolana(SOL)、Ripple(XRP)、Sui(SUI)、The Open Network(TON)が注目を集めました。Solana、Sui、TONは多くのミームコイントレーダーや個人投資家の関心を引き、オンチェーン活動が顕著に増加しました。同時に、XRPはトランプが当選した後に300%上昇しました。

この強力なパフォーマンスの推進により、これらのトークンは顕著な価格上昇を実現し、より広範なアルトコイン市場に対して主導的地位を高めました。一部の新しいトークンも数十億ドルの評価で登場し、ビットコインの主導率が2024年末にわずかに低下しました(例:HYPE、ENA)。

セクター分析によると、ミームコインは2024年に最も良好なパフォーマンスを示したアルトコインカテゴリーです。時価総額加重で計算すると、900種類のミームコインの年間価格パフォーマンスは1600%を超えています。しかし、この数字にはPump.funやMoonshotなどのプラットフォームで大量に失敗したプロジェクトは含まれていません。Pump.funで発表された520万種類のトークンのうち、98%が失敗し、ゼロになりました。

それにもかかわらず、ミームコインは暗号通貨市場の総時価総額における割合が近く3%に上昇しました。この割合はまだ相対的に小さいものの、ミームコインは多くの個人投資家の関心を引きました。

個人投資家がミームコインに焦点を当てる一方で、ビットコインは大部分の機関資金を吸収している中、技術主導でリスクキャピタルに支えられたプロジェクトは著しく遅れをとっています。分散型金融(DeFi)やスマートコントラクトプラットフォームの全体的なパフォーマンスはビットコインに及びません。伝統的なアルトコインの指標であるイーサリアム(ETH)は現物ETFを発表しましたが、そのパフォーマンスはビットコインに大幅に遅れをとっています。これらのプロジェクトのパフォーマンス不振の理由には、イーサリアムの市場パフォーマンスの不振、オンチェーン活動の不足、マクロ経済環境の引き締めが含まれます。さらに、リスクキャピタルに支えられたプロジェクトは、個人投資家が長期的なロックアップの取り決めや大量のアンロックに失望しているため、全体的なダイナミクスも良好ではありません。

3、 2024年RWAトークン化が85%成長し、伝統金融とブロックチェーンの架け橋に

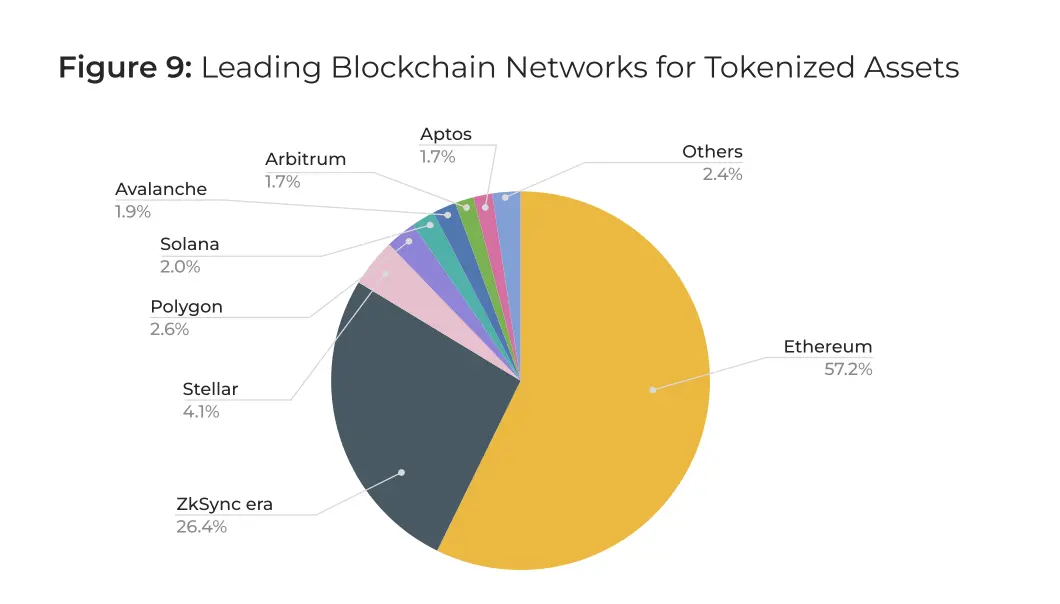

2024年、現実世界資産(RWA)トークン化市場は爆発的な成長を迎えました。これは主にブロックチェーンインフラの進展と機関の採用率の向上によるものです。トークン化された資産の総価値はこの年に85%増加し、190億ドルを突破しました。この画期的な成長は、伝統金融(TradFi)と分散型技術の深い融合が新たな段階に入ったことを示しています。特に、トークン化されたクレジット、不動産、国債トークン化などの分野では、新たに発行されたプロジェクトが多数登場し、市場成長の重要な原動力となっています。

2024年、RWAトークン化市場は顕著な成長を遂げ、総価値は190億ドルを突破しました(ステーブルコインを除く)。その中で、プライベートクレジットが最大の割合を占め、次いで国債トークン化と不動産が続きます。イーサリアムとZKsync Eraは合計でRWAトークン化市場の80%以上のシェアを占めています。

2024年、欧州投資銀行はイーサリアム上で1億ドルのトークン化デジタル債券を発行しました。このプロジェクトは、ブロックチェーン技術が高価値金融ツールにおいてどれほど実行可能であるかを示しています。

最新の市場予測によると、RWAトークン化市場は2025年に顕著な成長を遂げる見込みです。Bitwiseは、2025年までにRWAトークン化市場の規模が500億ドルに達すると予測しています。この成長は主にトークン化された債券と不動産分野の拡大によるものです。

2030年までに、RWAトークン化市場が現在の年平均成長率(CAGR)を維持すれば、その規模は1.3兆ドルに達する可能性があります。このトレンドは、伝統金融と暗号市場の加速した融合を反映しているだけでなく、機関投資家がRWAトークン化を広く認識していることも示しています。

分析

2024年、現実世界資産(RWA)トークン化市場は強力な成長を遂げ、総価値は200億ドルに近づきました。その中で、トークン化されたアメリカ国債の時価総額は39億ドルを突破し、前年同期比で400%近く増加し、市場成長の主要な原動力となりました。この成長は主に高利回り環境の影響を受けており、連邦準備制度は2024年の大部分でフェデラルファンド金利を約4.4%に維持し、短期国債の利回りを高水準に保ち、多くの投資家を引き寄せました。

そのため、トークン化された国債(T-bills)は機関投資家と個人投資家の両方にとって非常に魅力的であり、特に安定したリスク調整後のリターンを追求する背景の中でそうなっています。資産のトークン化とフラグメンテーションは、投資のハードルを大幅に下げ、伝統的な国債の最低購入要件を100ドルから10000ドルからトークン化後の約10ドルに引き下げました。この低いハードル設計により、より多くの投資家が参加できるようになり、市場の活性化がさらに進みました。

2024年、トークン化された不動産はアジアとアラブ首長国連邦で高い関心を集めました。これは主に規制政策の進展と機関投資家の関心の高まりによるものです。日本では、Kenedixが東京地域の484戸の賃貸住宅を対象とした第12回不動産証券化トークン発行(STO)を成功裏に完了しました。同時に、三井物産デジタル資産管理会社は、17億円の価値を持つ三つの住宅物件をトークン化しました。アラブ首長国連邦のドバイでは、不動産大手MAGがMantraと提携し、5億ドルの豪華物件をトークン化しました。これらのプロジェクトはトークン化された不動産市場の総時価総額の顕著な成長を促進し、年成長率は50%に達しました。

技術の進展もRWAトークン化を強力にサポートしています。イーサリアムの「Cancun」アップグレード(EIP-4844、すなわち「proto-danksharding」を導入)やLayer-2ネットワークのさらなる最適化により、2023年に比べてオンチェーン取引コストが50%以上低下しました。これにより、トークン化された資産の発行と取引がよりスムーズになり、RWAの二次市場の活性度が著しく向上しました。プライベートクレジットに特化したプラットフォーム(Securitizeなど)は、2024年に10億ドル以上の二次市場取引量を報告しました。

4、DePINとAIが爆発的成長を遂げる一方でDeSciは停滞

2024年、DePIN(分散型物理インフラネットワーク)プロジェクトの収入は100倍以上増加し、年間5億ドルに達しました。DePINデバイスの総数は1300万台を突破しました。同時に、AIエージェントの市場総価値は第四四半期に222%増加し、10月の48億ドルから12月の155億ドルに上昇しました。三つの新興技術分野の中で、DeSci(分散型科学)の成長は最も遅れています。現在、この分野を主導する二つのプロジェクト------BIOプロトコルとOriginTrail------は、この分野の市場総価値の50%を占めています。

もし適用シナリオがより明確になれば、新興技術は2025年に主流産業とより深く融合するでしょう。AI(人工知能)と分散型物理インフラネットワーク(DePIN)の組み合わせのような分野横断的な革新が主導権を握る可能性があり、最良の成長機会を提供します。AIエージェントはコンテンツ制作において重要な役割を果たし、DePINネットワークは現実世界資産(RWA)市場に拡大しますが、分散型科学(DeSci)は伝統的な学術界の抵抗に直面する可能性があります。

分析

2024年、分散型科学(DeSci)分野はその影響力を拡大し続けており、BIOプロトコルとOrigin Trail(TRAC)はそれぞれ4.4億ドルと3.2億ドルの時価総額に達しました。両者はDeSci分野の50%以上の市場シェアを占めており、この分野の総時価総額は約14.3億ドルです。コミュニティの活性化を促進するために、BIOプロトコルはキュレーションシステムを採用し、コミュニティメンバーが投票で優先的に支援するプロジェクトを決定し、最も有望で重要な科学的イニシアティブにリソースが流れるようにしています。

このモデルは、中央集権的な機関への依存を減らし、科学データの共有と検証のためのより透明でアクセスしやすいシステムを構築することを目指しています。OriginTrailの分散型ナレッジグラフは、サプライチェーン管理やAI駆動のアプリケーションでより広く採用されています。これらのプロジェクトの評価は上昇し続けており、分散型科学(DeSci)の潜在能力に対する認識が高まっていることを反映しています------ブロックチェーンインフラを通じて科学研究の未来を再構築することが期待されています。

DeSciは大きな潜在能力を示していますが、インセンティブメカニズムや資金構造の問題により、2024年にはニッチ市場の限界を突破するのが難しい状況です。典型的な例はResearchHubで、これは研究者が自らの研究成果を貨幣化するのを助けるためにトークンインセンティブメカニズムを採用した分散型科学プラットフォームです。

『ネイチャー』誌は、ResearchHubでの収入が学術界での収入を超える審査員がいることを指摘しています。このプラットフォームはトークンインセンティブメカニズムを通じてより多くの活動を促進していますが、このモデルは参加度を高めることには寄与していますが、研究の質を向上させることにはつながっていません。これは、経済的利益のために学術基準が無視される可能性についての懸念を引き起こしています。

資金の制約もDeSciの拡大を妨げています。Amino Chainのようなプロジェクトが500万ドルを調達したり、Lab DAOが360万ドルの資金を得たりしましたが、これらの数字は伝統的な研究開発コストと比較すると微々たるものです。デロイトは、新薬の開発コストが230億ドルに達する可能性があり、市場での成功が保証されていないと推定しています。

確立された知的財産の枠組み内で運営し、大規模な機関資金を引き付けるバイオテクノロジーや製薬会社とは異なり、DeSciは依然として変動するトークン市場と分散したコミュニティ資金に依存しています。これにより、薬物開発や大規模な物理実験などの長期的で資本集約的な研究には適していません。

それにもかかわらず、DeSciは小規模で初期の研究プロジェクトにとって価値がある可能性があります。特に、機関資金の支援が得られにくい分野において、リソースをクラウドソーシングし、分散型データアクセスを通じて、DeSciは独立した研究室、オープンソースの薬物開発、伝統的なモデルではしばしば無視される資金不足の研究分野を支援することができます。トークンに基づく資金調達は大規模な助成金に取って代わることはできないかもしれませんが、研究者に学術界や企業の研究開発の枠を超えて新たな資金調達の道を探る代替手段を提供します。

類似の分散型資金調達モデルは、2024年にDePINの急速な拡張を促進しました。この分野では接続デバイスの数が1300万台を突破しました。20以上のプロジェクトが10万のアクティブノードを持ち、そのうち5つのプロジェクトは100万のアクティブノードを超えています。

この成長は、Pantera、Multicoin Capital、Coinbaseなどの主要機関からの支援とリスク投資を引き寄せました。Borderless Capitalの1億ドルのDePINファンドは、PeaqとSolana財団の支援を受けており、分散型インフラへの信頼をさらに高めています。Render Networkは、分散型のGPU計算サービスを提供する主要なDePINプロジェクトの一つとなり、市場価値は35億ドルを突破しました。同時に、Helium Networkも急成長を遂げ、第三四半期末にはアメリカのモバイルオペレーターから88,000GBのデータを処理し、10,202%の成長を記録しました。そのHelium Mobileサービスも顕著な進展を遂げ、116,000人のユーザーが無制限の通話とSMSサービスを購読しました。

もう一つの注目すべきプロジェクトであるGrassは、分散型のインターネット共有インフラを拡張し、ユーザーが未使用のブロードバンドを貨幣化してAIモデルのトレーニングに使用できるようにします。2024年末までに、Grassは250万以上のユーザーが運営するノードを持ち、150万人のユーザーにそのトークン供給量の10%を配布する大規模なエアドロップ活動を開始し、Grassトークンは317%以上の上昇を記録しました。

デジタルインフラに加えて、DePINは伝統的な産業を再構築し始めています。特に電気自動車の充電ネットワークにおいて、テスラの専用スーパーチャージャーネットワークに対抗して、ChargePointやElectrify Americaなどの企業はDePINモデルを採用し、複数の投資家やパートナーが充電ネットワークを資金提供し、拡大できるようにしています。この分散型のアプローチは、充電ステーションのより広範な分布を確保し、電気自動車オーナーのアクセス性を向上させ、よりバランスの取れた競争力のある市場を創出します。

DePINがインフラを再構築し始める中、AIエージェントは2024年に自動化分野を根本的に革新しました。わずか数ヶ月のうちに、AIエージェントの市場価値は第四四半期に222%急増し、155億ドルに達しました。Solanaはこのトレンドに乗って急成長し、市場の56.48%を占め、84.4億ドルに相当します。

その中で、Virtuals.ioはAIエージェントプロジェクトの中で最も成功したケースの一つとなりました。このプラットフォームは、内蔵の共同所有権モデルを持つAIエージェントの立ち上げプラットフォームを提供します。ユーザーはプラットフォーム上でエンターテインメントに焦点を当てたAIエージェントを作成、展開、トークン化できます。各エージェントは専用のトークンによってサポートされています。初期エージェント発行(IAOs)を通じて、プラットフォームは10億枚のネイティブトークンを発行し、ユーザーは購入、取引、ガバナンスに参加できます。

このシステムは、最も優れたAIエージェントにVIRTUALトークンの報酬を付与することで、コミュニティユーザーにAIの開発を促進しています。LunaはVirtuals.ioプラットフォーム上で最も優れたAIエージェントの一つとなり、完全に自律的なインフルエンサーになりました。彼女はAI駆動のコンテンツを生成し、ユーザーと絶えずインタラクションを行うことで、50万人以上のTikTokフォロワーを獲得しました。

Lunaの成功は、Virtuals.ioのビジネスモデルの強力な証明となっています。これは、AIエージェントがアフィリエイトマーケティング、ブランドスポンサーシップ、トークンの買い戻しメカニズムを通じて持続的に収益を生み出すことができることを示しています。

5、 暗号通貨株:パフォーマンスはまちまち

2024年、暗号通貨株のパフォーマンスは喜びと悲しみが入り混じっています。一部の企業の株価はビットコインを上回るパフォーマンスを示しましたが、他の企業は大幅に遅れをとりました。MicroStrategyはその攻撃的なビットコイン投資戦略により、株価が400%急上昇し、業界で最も目立つ「ダークホース」となりました。Marathon DigitalもMicroStrategyの戦略を模倣し、良好な成績を収め、転換優先債を発行して10億ドルの資金を成功裏に調達しました。

しかし、大多数のマイニング企業はビットコインの半減期後、期待外れのパフォーマンスを示しました。2025年を見据えると、暗号通貨業界の見通しはマクロ経済情勢やトランプ政権が支持的な政策を打ち出すかどうかに大きく依存しています。

もしトランプ大統領が暗号通貨に対する友好的な立場を維持し、規制障壁を減らす政策や立法を積極的に推進すれば、暗号通貨マイナーや関連企業の株式パフォーマンスは向上する見込みです。また、世界が再生可能エネルギーへの移行を加速する中で、持続可能な戦略を採用するビットコインマイニング企業は2025年により多くの投資を引き寄せ、より優れた財務パフォーマンスを実現する可能性があります。

分析

MicroStrategyはその攻撃的なビットコイン投資戦略で際立ち、株価は約400%上昇しました。会社は戦略的な債務調達とビットコインの蓄積を通じて、多くの投資家の注目を集めました。

さらに、ヘッジファンドはMicroStrategyの転換社債を利用してアービトラージを行い、株式をショートすることでその基礎資産のボラティリティを利用して利益を上げています。これは、同社のパフォーマンスがビットコインの価格と密接に関連していることを示しており、機会をもたらす一方でリスクも伴います。

Marathon Digital(MARA)は、MicroStrategyの債務調達戦略を模倣した最初のビットコインマイナーです。同社は10億ドルの転換優先債を発行し、144Aルールに基づく私募配信で9.8億ドルの純収益を調達しました。

資金配分の面では、1.99億ドルが再融資に使用され、MARAの2026年満期の転換社債の2.12億ドルを返済し、残りの資金はビットコインの取得、戦略的拡張、債務返済に充てられました。これらの転換社債は現金または株式に転換可能で、発行時にはMARAの株価に対して42.5%のプレミアムが付いていました。

さらに、MARAは貸出プログラムを通じて7,377枚のビットコインを展開し、これはその保有の16%に相当し、収益を生み出しコストを管理するために使用されました。2024年、このプログラムは第三四半期に390万ドル、上半期に480万ドルの収益を生み出し、運営コストをカバーするのに役立ちました。

しかし、競争が激化し、コストが上昇する中で、ビットコインマイナーの収益性はより大きな課題に直面しています。2024年第三四半期、ビットコインのマイニングコストは大幅に増加し、加重平均現金コストは55,950ドルに達し、第二四半期の49,500ドルから13%上昇しました。非現金コスト(減価償却や株式報酬など)を考慮に入れると、1枚のビットコインの総コストは106,000ドルに急増しました。

Bitdeer TechnologiesとBitfarmsは2024年に厳しい挑戦に直面しました。上昇するコストとビットコイン半減期の影響が彼らの運営と戦略目標に打撃を与えました。しかし、彼らの株価の動きは全く異なります。

Bitdeer Technologiesは2024年第三四半期に5,010万ドルの純損失を報告しましたが、その株価は165%以上上昇しました。同社の電力コストは1MWhあたり32ドルから41ドルに上昇し、SEAL02チップの開発により研究開発費が2,480万ドルに急増しました。これらの圧力により、同社の粗利益率は24.2%から4.5%に低下し、財務的な圧力がさらに増大しました。

一方、Bitfarmsの株価は大きな打撃を受け、年間で48.4%下落しました。運営算力は2024年に97%増加しましたが、予期しない費用の増加により収益が減少しました。

同社の収益は30%増加しましたが、Bitfarmsの粗利益率は38%に低下し、運営費用は前年同期比で230%急増しました。これにより、純損失は3,660万ドルに拡大し、2023年第三四半期の1,650万ドルの損失から大幅に増加しました。Bitdeerと同様に、Bitfarmsも電力コストの上昇とネットワークのマイニング難易度の増加を収益性の低下の主要な理由と見なしています。

復活を実現するために、同社は2025年初頭に18,853台のマイニングマシンをビットメインのS21 Proモデルにアップグレードする計画です。さらに、Bitfarmsは1.25億ドルを投じてStronghold Digital Miningを買収しました。この会社にはペンシルベニア州にある二つの発電所が含まれ、総発電容量は165MWです。数々の挑戦に直面しながらも、Bitfarmsは7,260万ドル相当のビットコインを保有し、1.46億ドルの総流動性を維持しており、上昇するコストに対処するためのバッファを提供しています。

6、 暗号通貨規制:MiCAがEUの構図を再構築し、アメリカがビジネスフレンドリーな新たな道を開く

EUでは、MiCAフレームワークの実施により厳格なコンプライアンス基準が導入され、各加盟国間で一貫性が保たれています。新しい措置はユーザーの匿名性を排除し、コンプライアンス部門を設置している大企業にとっては有利ですが、小規模企業にとっては大幅な追加コストをもたらしています。アメリカでは、ゲイリー・ゲンスラー(Gary Gensler)が辞任して以来、アメリカ証券取引委員会(SEC)の暗号通貨企業に対する取り締まりが緩和されており、「金融革新と技術促進法案」(FIT21)がSECの権限を制限する可能性があります。これらの変化により、アメリカは新しい年に暗号通貨企業にとってより魅力的な場所となりました。

2025年、ヨーロッパの小規模暗号通貨企業は多くの挑戦に直面し、海外にビジネスを移転せざるを得ないかもしれません。MiCAフレームワークの全面的な実施に伴い、EUは暗号資産サービスプロバイダーに対する要求が厳しくなり、オフィスの設立、マネーロンダリング防止(AML)ガイドラインの遵守、マーケティング資料のルールの遵守などが求められます。これらの要求は市場に法的確実性と安定性をもたらしますが、小規模企業にとってはコンプライアンスコストが高すぎるため、EUでの運営が困難になる可能性があります。

一方で、アメリカは暗号通貨規制に対する態度が徐々に友好的に変わりつつあります。SECの議長ゲイリー・ゲンスラーの辞任により、「執行型規制」の時代が終わり、新しい政府はより緩和された規制政策を採用することが期待されています。さらに、FIT21の推進はSECの権限をさらに制限し、暗号通貨の規制権限をCFTCとSECの間で分配する可能性があります。これらの変化により、アメリカは2025年に暗号通貨企業にとってより魅力的な場所となるでしょう。

分析

2024年12月30日から、暗号通貨取引の「トラベルルール」がEUで正式に発効しました。このルールは、暗号資産サービスプロバイダー(CASPs)がEU地域内で匿名の暗号通貨送金サービスを提供することを制限します。「トラベルルール」は、最初にアメリカ財務省の金融犯罪取締ネットワーク(FinCEN)によってより広範な原則として導入されました。

「暗号資産市場規則」(MiCA)は、暗号サービスを提供する機関に明確な要件を設定し、2024年にEUで実施段階に入りました。MiCAは、EUの各加盟国の暗号通貨規制フレームワークを統一し、地域全体に統一されたライセンスを提供することを目的としています。MiCAに基づき、暗号資産サービスプロバイダーはEU内にオフィスを設立し、運営コミュニケーション要件を遵守し、データセキュリティサービスを実施する必要があります。移行期間中、この規則はCASPsに対し、送信者のフルネーム、住所、追加の識別情報を提供することを要求し、取引金額の大小にかかわらず受取人の関連情報を記録することを求めています。

このルールの実施コストは高く、地域内の小規模CASPsにリスクをもたらします。それに対して、アメリカ、イギリス、スイス、カナダでは、「トラベルルール」は特定の金額を下回る取引にのみ適用されます。将来的には、オーストラリア、メキシコなどの多くの国がアメリカの圧力を受けて「トラベルルール」の導入を検討する可能性があり、このルールの適用範囲はさらに拡大する可能性があります。移行期間中、MiCAは各国に最大18ヶ月の移行期間を選択することを許可しており、その期間中は企業が既存の規則に基づいて運営を続けることができます。ほとんどの国は少なくとも6ヶ月の移行期間を選択しています。

昨年、ステーブルコインに対する規制の見直しが世界的なトレンドとなりました。ヨーロッパでは、アルゴリズムステーブルコインがMiCAフレームワークによって禁止され、法定通貨に裏付けられたステーブルコインは流動性準備によって完全に担保されることが求められています。さらに、ステーブルコインを発行する意図のある実体は、ステーブルコインの上場前に承認を得る必要があります。この規制の厳格化により、USDTや他のステーブルコインはEUでグレーゾーンに置かれ、MiCAの規定する18ヶ月の移行期間内にその未来がより明確になることが期待されています。

EU以外でも、スイス、イギリス、アラブ首長国連邦、香港、ブラジルなどがステーブルコインに関する立法指令を発表しています。EUでは、ステーブルコインの発行者は、少なくとも30%の担保を金融機関の隔離口座に現金形式で預け入れることが求められています。

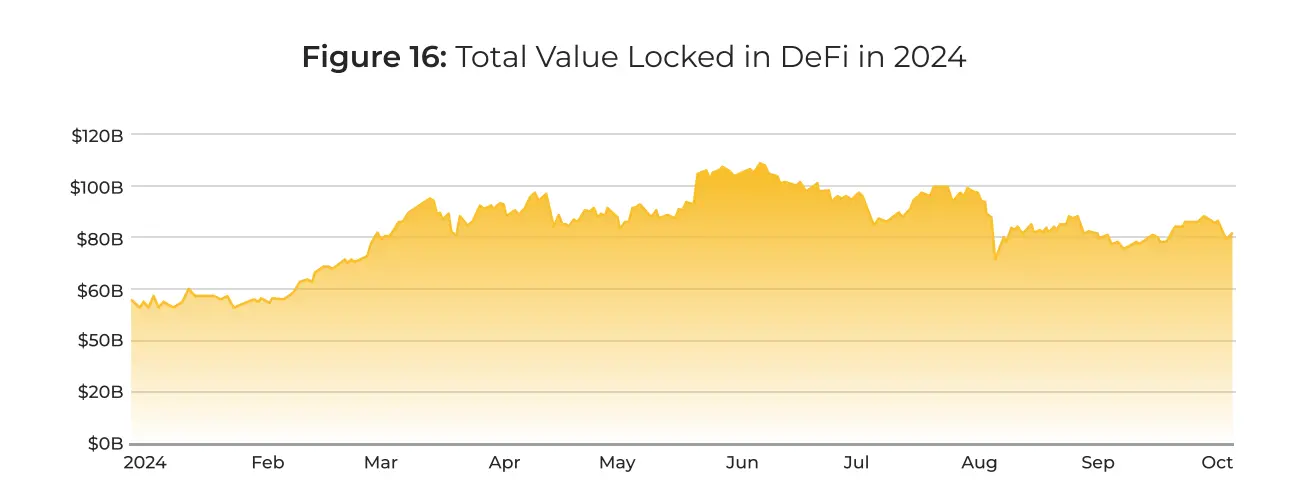

7、DeFiが強力に復活:市場回復に伴い、総ロック量(TVL)が118%急増

長期にわたる厳しい発展を経て、2024年末に分散型金融(DeFi)分野が復活を遂げました。それ以前、DeFiは規制の不確実性や市場の下落圧力など多くの挑戦に直面していました。より広範な市場の回復と流動性ステーキングおよび再ステーキング技術の進展に伴い、DeFiの総ロック量(TVL)は118%増加し、1,850億ドルに達しました。分散型取引所(DEX)もこの復活の傾向を反映し、取引量は165%増加しました。

デリバティブ分散型取引所(Derivative DEX)の取引量は、2024年1月から11月の間に前年比328%増加しました。これは、市場条件の改善を背景に投機活動が再活性化したことを反映しています。さらに、主要なLayer 2ネットワークであるArbitrum、Base、Optimismにおける取引数は、過去一年で四倍に増加しました。

VanEckの最新レポートによると、DeFi分野は2025年に変革的な発展を遂げる見込みで、総ロック量(TVL)は2,000億ドルを突破すると予測されています。この成長は主に流動性ステーキング、再ステーキング、借入市場の強力なパフォーマンスによるものです。

さらに、分散型取引所(DEX)の取引量も大幅に増加し、4兆ドルを超える見込みで、全体の暗号通貨現物取引量の約20%を占めると予想されています。この傾向は、市場条件の改善と技術の進展に伴い、DeFi分野がより多くの機関参加者とユーザーの関心を引き寄せていることを反映しています。

分析

流動性ステーキング製品は、昨年のDeFi分野の大きなハイライトとなりました。関連資産の規模は2023年12月の300億ドルから2024年12月には600億ドルに倍増し、現在DeFiの総ロック量(TVL)の約30%を占めています。この成長は、LidoやRocket Poolなどの主要プラットフォームの優れたパフォーマンスと、BNBやSolanaチェーン上での流動性ステーキングの急速な成長によるものです。

同時に、流動性ステーキングトークン(LST)およびその派生品は、借入や取引プラットフォームでの担保としてますます人気を集めており、この傾向をさらに推進し、業界全体の成長に重要な貢献をしています。

再ステーキング技術------EigenLayerによって創出された重要な革新------は、ユーザーが二次的にステーキングを行うことで追加の収益を生み出すことを可能にします。この技術は、小型ブロックチェーンのセキュリティを向上させるだけでなく、クロスチェーントランザクション処理やオラクルの発展を促進します。この記事執筆時点で、再ステーキングはDeFiの総ロック量の約14%を占めています。

現在、500万枚以上のETHが再ステーキングにロックされており、その価値は約170億ドルで、イーサリアムの総ステーキング供給量の9%以上を占めています。

流動性ステーキングと再ステーキングの台頭は、イーサリアムエコシステムのスケーラビリティの向上と密接に関連しています。これは主にLayer-2ソリューションの改善とEIP-4844の導入によるものです。EIP-4844は、取引のスループットを向上させ、コストを削減することを目的としており、再ステーキングプロトコルにも顕著な利益をもたらし、関連する取引コストを90%以上削減することに成功しました。

分散型取引所(DEX)も2024年に顕著な成長を遂げました。2024年12月、月間取引総量は3,500億ドルを超え、前年比165%の増加を記録しました。この成長は、下半期の市場全体の回復とオンチェーン取引コストの低下によるものです。

さらに、Solana、Base、SUI/Aptosなどのチェーン上での取引活動も増加しました。Orca、Lifinity、Aerodrome、CetusなどのDEXは、2024年の取引量のシェアを前年の0.5%未満から約15%に引き上げました。2024年のDEXとCEX(中央集権型取引所)現物取引量の比率は約14%で、前年の9.5%を上回っています。

結論

2024年は暗号通貨業界の重要な転換点となります。アメリカでの現物ビットコインETFの導入により、ビットコインは徐々に伝統的金融分野の視野に入ってきており、この資産クラスの成熟を示しています。

ビットコインは多くの機関資金の流入を引き寄せましたが、アルトコイン市場のパフォーマンスは期待外れで、ミームコインだけが良好なリターンを得ました。暗号通貨関連株のパフォーマンスはまちまちで、より広範な市場の複雑な状況を反映していますが、MicroStrategyやMarathon Digitalなどの企業はビットコインを戦略的に統合する潜在能力を示しています。同時に、DeFiは年末に強力に復活し、2025年の顕著な成長と革新の基盤を築きました。

規制の枠組みも大きく変化し、特にEUの「暗号資産市場規則」(MiCA)フレームワークはより厳格なコンプライアンス要件を導入しました。一方で、アメリカは暗号通貨規制に対してより友好的な態度に転じ、SECの権限の潜在的な制限や暗号通貨を支持する新政府の登場により、アメリカの規制環境はより有利になりました。

これらのトレンドが進む中で、業界の構図は重大な変化を迎える可能性があります。多くの小規模なヨーロッパ企業は、より緩やかな政策環境を求めて海外にビジネスの重心を移す可能性があり、アメリカはその友好的な規制態度と政策支援を背景に、暗号通貨企業の中心地となることが期待されます。

2025年、暗号通貨業界は活気に満ちた変革の年を迎えるでしょう。ビットコインは引き続きフラッグシップ資産の座を維持し、そのグローバルな準備資産としての地位に関する議論はますます激化するでしょう。市場が潜在的な「アルトシーズン」に入ると、アルトコインは成長の勢いを取り戻し、ビットコインの主導的地位を打破し、業界の革新に新たなスペースを開くことが期待されます。DeFiもさらなる拡張を迎え、総ロック量(TVL)は2,000億ドルを突破する見込みで、DEXの取引活動におけるシェアもさらに増加するでしょう。

しかし、業界の未来の発展には依然として多くの不確実性が伴い、その進展はマクロ経済環境、規制政策の明確性、技術の進展、特に省エネルギーのマイニングやブロックチェーンの相互運用性などの重要な技術分野での突破に大きく依存します。