Galaxy Digital Q2 暗号資産ベンチャーキャピタルレポート:反発は続いているが、前回のブルマーケットとのギャップがある

第一四半期のビットコインと流動性のある暗号通貨の強いパフォーマンスに比べて、第二四半期の市場はやや冷却しましたが、昨年同期と比較して依然として顕著な成長があります。

第一四半期のビットコインと流動性のある暗号通貨の強いパフォーマンスに比べて、第二四半期の市場はやや冷却しましたが、昨年同期と比較して依然として顕著な成長があります。著者:アレックス・ソーンとゲイブ・パーカー、ギャラクシー・デジタルの研究アナリスト

編纂:ヤンジ、テクハブニュース

第一四半期のビットコインと流動性のある暗号通貨の強いパフォーマンスに比べて、第二四半期の市場はやや冷却したが、昨年同期と比較すると依然として顕著な成長を見せている。第一四半期に見られた暗号通貨のベンチャーキャピタルの反発トレンドは、まだ続いているようだ。第二四半期の業界の創業者や投資家のパフォーマンスは、資金調達環境が前の数四半期よりも活発であることを示している。ただし、7月1日現在、データのパフォーマンスは市場の一般的な感情にはやや劣っている。

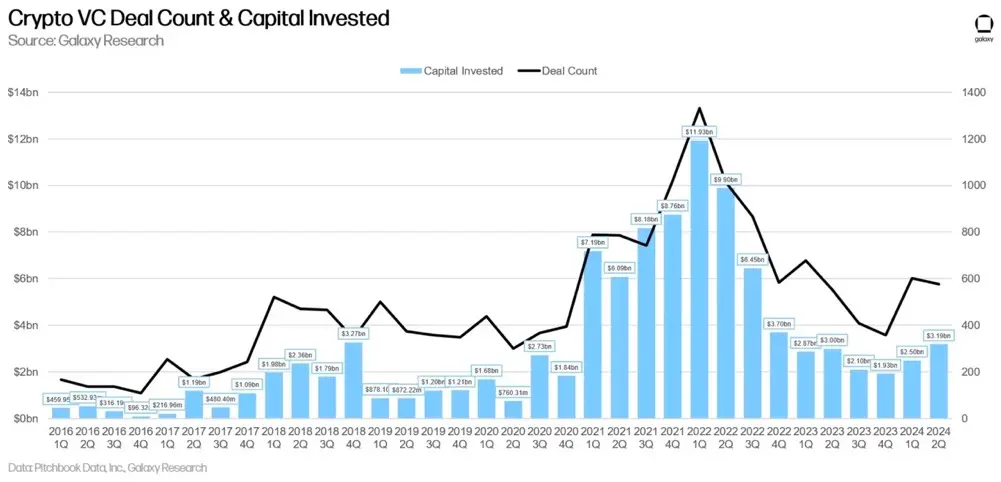

第二四半期の業界のベンチャーキャピタル取引数は、第一四半期の603件から577件に減少し、投資資本は第一四半期の25億ドルから第二四半期の32億ドルに増加した。取引規模の中央値は300万ドルから320万ドルにわずかに増加したが、投資前評価の中央値は1900万ドルから3700万ドルに増加し、歴史的な最高水準に近づいている。これらのデータは、以前のピークと比較して利用可能な投資資本が不足しているにもかかわらず、過去数四半期の暗号通貨市場の回復が投資家に激しい競争をもたらし、FOMOを引き起こしていることを示している。

取引数と投資資本

2024年第二四半期、ベンチャーキャピタルは暗号通貨とブロックチェーン企業に31.94億ドル(前四半期比28%増)を投資し、577件の取引を行った(前四半期比4%減)。

投資資本とビットコイン価格

ビットコイン価格と暗号通貨スタートアップへの投資資本との間の長年の相関関係は崩れた。2023年1月以来、ビットコインは大幅に上昇したが、ベンチャーキャピタルの活動はそのペースに追いついていない。今年、ビットコインは大幅に上昇し、投資資本も増加したが、2021-2022年にビットコインが6万ドルを突破したときの水準にはまだ遠く及ばない。ビットコインETFや新興分野(再質押し、モジュール化、ビットコインL2)などの暗号原生の触媒、暗号通貨スタートアップの破産や規制の課題からの圧力、さらにマクロ経済の逆風(利率)が、この明らかな乖離を引き起こしている。現在、流動性のある暗号通貨の回復に伴い、ベンチャーキャピタルは戻る準備をしており、今年下半期のベンチャーキャピタル活動も増加するだろう。

リスク投資の段階分け

2024年第二四半期、78%の資金が資金調達の初期段階にある企業に配分され、20%は資金調達の後期段階にある企業に配分された。暗号通貨に特化した初期のベンチャーキャピタルファンドは非常に活発で、2021年と2022年に残された準備資金を持っているが、大規模な総合ベンチャーキャピタル会社は業界から撤退するか、活動を大幅に縮小しているため、資金調達の後期段階にあるスタートアップが資金を調達するのがより困難になっている。

取引数において、Pre-Seedラウンドの取引の割合はわずかに減少したが、前回の市場サイクルよりも高い水準を維持している。

評価と取引規模

2023年、ベンチャーキャピタルが支援する暗号通貨企業の評価は大幅に低下し、第四四半期には2020年第四四半期以来の最低の投資前評価中央値に達した。しかし、2024年第一四半期には、ベンチャーキャピタルが支援する暗号通貨企業の評価が反発し、第二四半期には3700万ドル(前四半期比94%増)に急上昇し、2021年第四四半期以来の最高水準に達した。注意すべきは、より多くのデータが出現するにつれて、報告の遅延や公開評価データの欠如が上記のデータに大きな変動をもたらす可能性があることだ。私たちは四半期終了後にこれらの情報をタイムリーに提供するよう努めているため、データは修正される可能性があるが、このピークは依然としてシグナルである。また、取引規模の中央値は前四半期比でわずかに上昇(+7%)し、320万ドルに達し、過去五四半期とほぼ同じ水準である。評価の上昇は市場の感情の改善に起因している;投資資本は顕著に増加していないが、創業者たちは既存の投資家グループの関心と競争を活かしている。

投資カテゴリー

2024年第二四半期、「Web3 / NFT / DAO / メタバース / ゲーム」カテゴリーの暗号通貨企業とプロジェクトが調達した暗号ベンチャーキャピタルの総額は7.58億ドルで、すべてのカテゴリーの中で最大の割合(24%)を占めている。このカテゴリーでの最大の2件の取引は、ファーカスターとゼントリーで、それぞれ1.5億ドルと1.4億ドルを調達した。

続いて、インフラ、取引、L1に関連する企業/プロジェクトがそれぞれ15%、12%、12%の投資額を占めている。特に、モナドとベラチェインがそれぞれ2.25億ドルと1億ドルを調達したため、L1カテゴリーの投資資本の市場シェアは6倍以上に増加した。また、ビットコインL2は2024年第二四半期に9460万ドルを調達し、前四半期比174%増(第一四半期は3470万ドル)となった。

取引数のカテゴリー分け

取引数において、「Web3 / NFT / DAO / メタバース / ゲーム」カテゴリーは19%の割合で圧倒的にリードしており、これは主に分散型ソーシャルメディアとゲーム関連の取引の増加によるものである。2024年第二四半期に再質押しに関連する暗号スタートアップの資金調達数は減少したが、インフラカテゴリーの取引数は今四半期で第二位にランクインし、15%を占めている。

続いて、取引とDeFiに関連する暗号通貨企業/プロジェクトがそれぞれ2024年第二四半期の取引総数の11%と9%を占めている。

ベンチャーキャピタルの段階とカテゴリー分け

段階とカテゴリー別に投資資本と取引数を細分化することで、各カテゴリーでどのタイプの企業が資金を調達しているのかをより明確に理解できる。2024年第二四半期、Web3、L1、インフラカテゴリーの大多数の資金は初期企業やプロジェクトに投資されており、取引カテゴリーのベンチャーキャピタルは資金調達の後期段階にある企業により多く投資されている。

各段階の各カテゴリーへの投資資本の割合を調査することで、各種投資可能資本の成熟度を深く理解することができる。

さらに、取引数も同様の状況を示している。ほぼすべてのカテゴリーで完了した取引の中には、かなりの部分が初期企業やプロジェクトに関連している。

各カテゴリーにおける各段階で完了した取引の割合を調査することで、各投資可能カテゴリーの各段階を深く理解することができる。

地理的に分けた投資

投資数において、2024年第二四半期、40%以上のベンチャーキャピタルがアメリカに本社を置く企業に投資された。イギリスは10%、シンガポールは8.7%、アラブ首長国連邦は3.13%、香港は2.78%を占めている。

投資額において、アメリカに本社を置く企業は53%のベンチャーキャピタルを引き付け、前四半期比23.5%増となった。イギリスは12.78%、シンガポールは4.6%、アラブ首長国連邦は4.39%を占めている。

グループ別に分けた投資

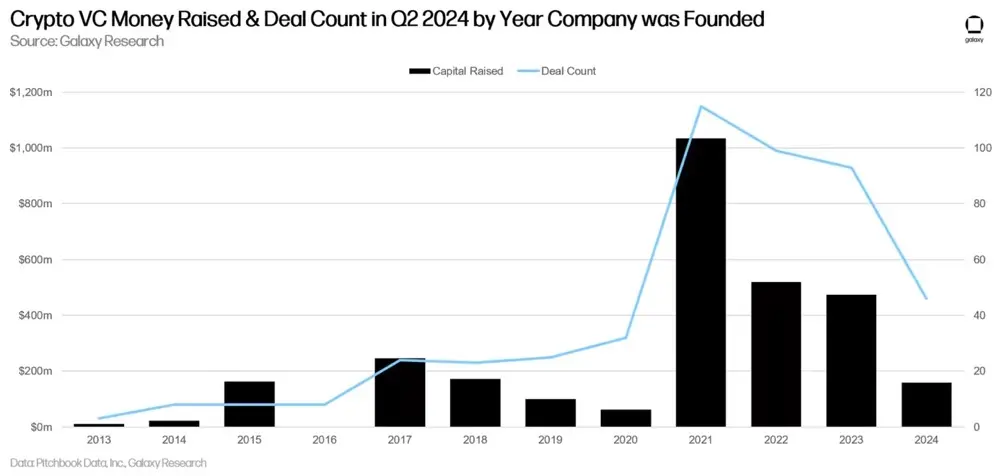

2024年第二四半期の大多数のベンチャーキャピタルは、2021年から2023年の間に設立された企業に投資された。

まとめ

暗号リスク投資の感情は引き続き改善しているが、レベルは依然として2021-2022年のブルマーケットよりも明らかに低い。ビットコインとイーサリアムが今年約50%上昇し、投資資本が前四半期比28%増加した一方で、取引数はほぼ横ばいである。この増加が年末まで続けば、2024年の投資資本と取引数は2021年と2022年に次いで第三位となるだろう。

Web3とL1カテゴリーの投資は注目に値する。ファーカスター(1.5億ドル)とゼントリー(1.4億ドル)の後押しにより、Web3カテゴリーは約7.5億ドルの調達総額で圧倒的にリードしている。一方、モナド(2.25億ドル)とベラチェイン(1億ドル)の取引により、L1は3.71億ドルで第四位に位置している。

ベンチャーキャピタルを得た暗号通貨企業の評価中央値は大幅に上昇し、2021年第四四半期(前回のブルマーケットのピーク)以来の最高値に達している。2022年のベアマーケットとマクロ経済の不利な要因の影響を受けて、現在ほとんどの一般的なベンチャーキャピタル機関は様子見の状態にあり、暗号通貨に特化したベンチャーキャピタル機関は競争が激化する環境に置かれ、プロジェクトの創業者にとってはより多くの交渉の余地が生まれている。注意すべきは、この中央値は7月1日までの利用可能なデータに基づいて算出されており、第二四半期の取引情報が増えるにつれて中央値が更新され、下方修正される可能性があることだ。

ビットコインL2は引き続き多くの投資を受けており、関連企業とプロジェクトは9460万ドルを調達し、前四半期比174%増となった。投資家たちはビットコインエコシステムにおいて、より多くの組み合わせ可能なブロックスペースが出現し、DeFiやNFTなどのモデルがエコシステムに戻ることへの期待を持ち続けている。私たちの内部研究によれば、少なくとも65のプロジェクトが「ビットコインL2」を名乗っている。

初期の取引は第二四半期において圧倒的な存在感を示し、投資資本のほぼ80%を獲得し、Pre-Seedラウンドの取引はすべての取引の13%を占めている。初期取引への継続的な関心は、より広範な暗号通貨エコシステムの長期的な健全な発展を示唆している。後期段階にある企業の中には資金調達に苦労しているものもあるが、起業家たちは新しい革新的なアイデアのために投資を希望する投資家を探している。

アメリカは引き続き暗号通貨スタートアップエコシステムを主導している。アメリカは取引と資本の面で明らかな優位性を維持しているが、規制の不利な要因がより多くの企業を他の国や地域に移転させる可能性がある。アメリカが長期的に技術と金融の革新の中心地としての地位を維持するためには、政策立案者が彼らの行動や不作為が暗号通貨とブロックチェーンエコシステムにどのように影響するかを認識する必要がある。