なぜ「再ステーキング」がソーシャルメディアを席巻しているのか?

EigenLayerが提案した再ステーキング(Restaking)プロトコルは最近ますます注目を集めており、多くの問題に新しい解決策を提供しています。また、流動的なステーキング派生商品分野において非常に重要なストーリーでもあります。以下では「再ステーキング」について簡単に話し、いくつかの関連する基盤実装と安全リスクについて触れます。

EigenLayerが提案した再ステーキング(Restaking)プロトコルは最近ますます注目を集めており、多くの問題に新しい解決策を提供しています。また、流動的なステーキング派生商品分野において非常に重要なストーリーでもあります。以下では「再ステーキング」について簡単に話し、いくつかの関連する基盤実装と安全リスクについて触れます。著者:ZAN Team

EigenLayer が提案した再ステーキング(Restaking)プロトコルは最近ますます注目を集めており、多くの問題に対する新しい解決策を提供しています。また、流動的ステーキング派生商品分野において重要なストーリーでもあります。以下では「再ステーキング」について、いくつかの関連する基盤実装やセキュリティリスクについて簡単にお話しします。

ステーキングと再ステーキング

イーサリアムのステーキング(Staking)とは、ユーザーが自分の ETH をイーサリアムネットワークにロックし、ネットワークの運営と安全性をサポートすることを指します。イーサリアム2.0 では、このステーキングメカニズムはプルーフ・オブ・ステーク(Proof of Stake, PoS)コンセンサスアルゴリズムの一部であり、以前のプルーフ・オブ・ワーク(PoW)メカニズムに取って代わりました。ユーザーは ETH をステーキングすることで、バリデーター(Validators)となり、ブロックの作成と確認プロセスに参加し、その報酬としてステーキング報酬を得ることができます。

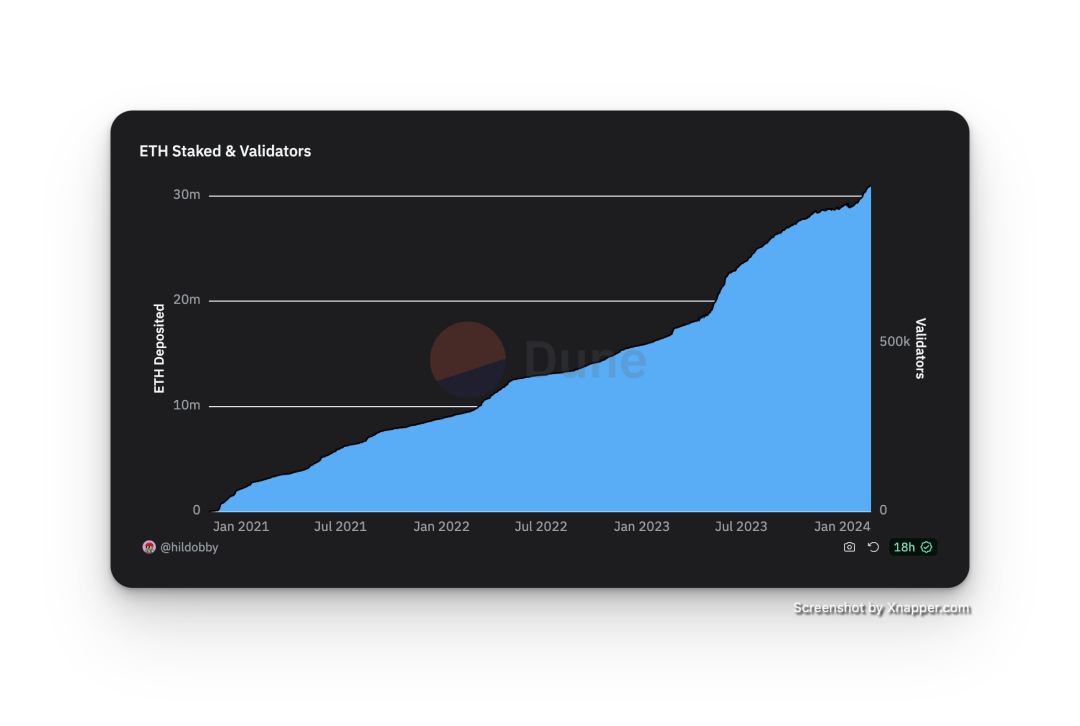

イーサリアムのステーキングとバリデーターのトレンド

このネイティブなステーキング方式には多くの問題が存在します。例えば、必要な資金量が大きい(32 ETH またはその倍数)、バリデーションノードとしてのハードウェアを提供し、可用性を保証する必要がある、ステーキングされた ETH がロックされて柔軟性がないなどです。

そこで、流動的ステーキング派生商品(Liquid Staking Derivatives, LSD)が登場しました。これは、従来のステーキングにおける流動性の問題を解決することを目的としており、ユーザーがステーキングトークンをステーキングする際に、自分のステーキングシェアを表す流動性トークン(例えば、Lido の stETH や Rocket Pool の rETH)を得ることを可能にします。これらの流動性トークンは他のプラットフォームで取引、貸出、または他の金融活動に使用できるため、ユーザーはステーキングに参加して報酬を得ると同時に、資金の柔軟性を維持できます。

流動的ステーキングトークンは一般的にプロジェクトチームによって発行され、元のステーキング資産との固定の交換比率を維持します。例えば、Lido が発行する stETH と ETH の交換関係は 1:1 です。

人気の流動的ステーキングプロジェクト

流動性はステーキングの唯一の問題ですか?

明らかにそうではありません。現在、ますます多くのミドルウェア、DA、クロスチェーンブリッジ、オラクルプロジェクトがノード + ステーキングの方式で運営されています。彼らのやり方は、分散型コンセンサスを進め、エアドロップやより高いステーキング報酬を通じて、ユーザーを大きなコンセンサスサークルから彼らの小さなサークルに引き込むことを目指しています。

また、大部分の初期プロジェクトにとって、PoS のコンセンサスネットワークを構築することは非常に困難であり、ユーザーを説得して他の利益や流動性を放棄させて参加させることは容易ではありません。

EigenLayer が解決する問題

再ステーキングは利益のロールオーバーを指すものではなく、これは全く異なる二つの事柄です。

イーサリアムのコンセンサスプロトコルにおいて、バリデーションノードを制約するコアはその罰金メカニズム(Slashing)であり、EigenLayer が提案する再ステーキングプロトコルのコアは、何らかの方法で罰金ロジックを拡張し、多くのアクティブバリデートサービス(Actively Validated Services, AVS)がロジックを記述し、悪意のあるプレイヤーに対して罰を与え、行動を制約し、コンセンサスを達成できるようにすることです。

EigenLayer はイーサリアム上の革新的なプロトコルであり、再ステーキングメカニズムを導入し、コンセンサス層でイーサリアムと流動的ステーキングトークン(LST)を再利用することを可能にします。2024年2月時点で、EigenLayer プロトコル上のロックされた価値は 45 億ドルに達しており、そのうち LST の割合は約 40% です。また、著名な投資機関 a16z も 1 億ドルの投資を発表したばかりで、そのエコシステムプロジェクト Renzo、Puffer なども Binance、OKX などからの投資を受けています。これらは、イーサリアムの基盤インフラを整備し、暗号経済の安全性を向上させる上で重要な進展を示しています。

ロックされた価格は 45 億ドルを超えました

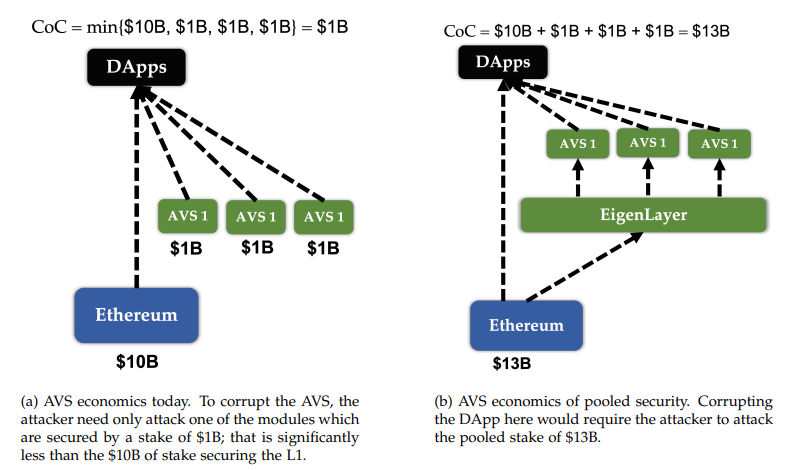

EigenLayer のコア機能は、イーサリアムの安全性を多様化することです。下の図の例(ホワイトペーパーから)では、3つの AVS が再ステーキングプロトコルを利用して、より大きな資金量によるコンセンサスの安全性を得ることが容易になり、同時に ETH Layer1 の弱体化を引き起こすことはありませんでした。

EigenLayer がコンセンサスを集中化させる

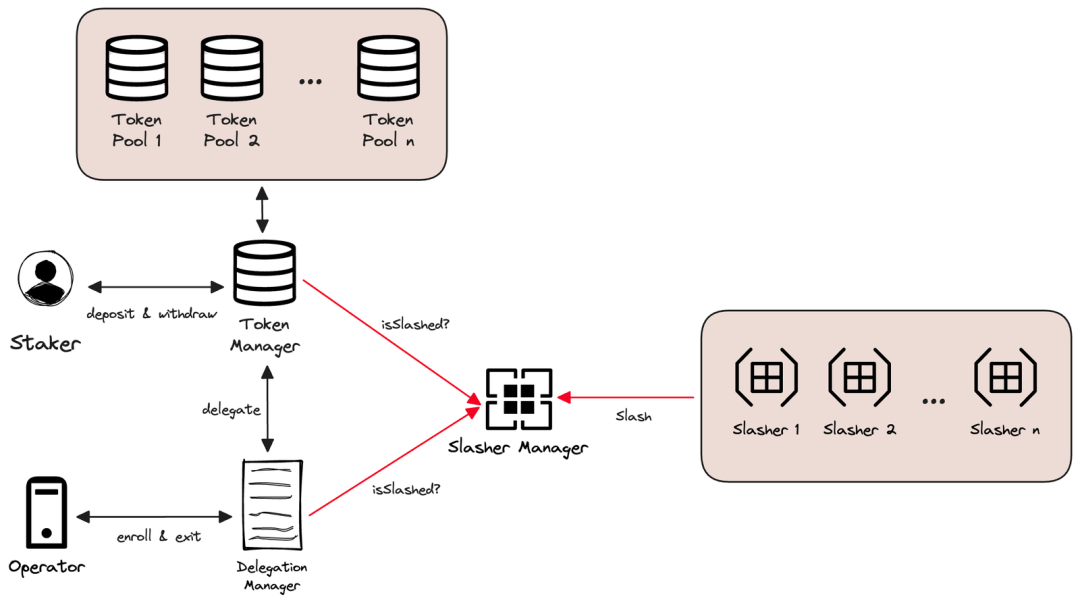

EigenLayer には 3 つのコアコンポーネントが含まれており、それぞれ再ステーキングプロトコルの 3 種類のユーザーに対応しています:

- TokenManager:ステーキング者(staker)のステーキングと引き出しを処理します。

- DelegationManager:オペレーター(operator)を登録し、オペレーターのシェアを追跡管理します。

- SlasherManager:罰金ロジックを管理し、AVS 開発者に罰を与える能力インターフェースを提供します。

EigenLayer 簡略化アーキテクチャ図

図からは、各役割間の協力関係が明確に見えます:

- ステーキング者は TokenManager を通じて LST をステーキングし、追加の利益を得ると同時に、対応するオペレーターを信頼します(これは Lido や Binance でのステーキングと変わりません。オペレーターの運営の基盤は信頼を得ることです)。

- オペレーターは DelegationManager に登録後、LST 資産を得て、AVS サービスを必要とするプロジェクトにノードサービスを提供し、プロジェクトから提供されるノード報酬や手数料から利益を得ます。

- AVS 開発者は、一般的または特別な Slasher をノード上で実行し、プロジェクト(AVS ニーズ側)に提供します。これらのプロジェクト(例えば、クロスチェーンブリッジ、DA、オラクルなど)は EigenLayer を通じてこの種のサービスを購入し、直接コンセンサスの安全性を得ます。

各役割は EigenLayer プロトコル内で利益を得ることができ、全体として「三者勝利、ゼロ損失」の状況となっています。

再ステーキングの実現方法

ここでは実現ロジックをより簡単に説明するために、オペレーターと DelegationManager を隠しており、上記のアーキテクチャ図とは若干異なります。

まず、流動的ステーキングトークンの再ステーキングを例に挙げます。最も単純な TokenPool 実装は、以下の 3 つの機能を満たす必要があります:ステーキング、引き出し、罰金。Solidity で実装された効果は以下の通りです:

contract TokenPool { // ステーキング残高 mapping(address => uint256) public balance;

function stake(uint256 amount) public; // ステーキング function withdraw() public; // 引き出し

// 罰金ロジックを実行する function slash(address staker, ??? proof) public;}

スラッシュロジックを横に拡張し、AVS 開発者に統一インターフェースを提供するために、以下のように改造できます。登録された複数のスラッシャーは、ニーズに応じて順次実行し、伝達し、特定の段階で悪事を働いた場合に適切にステーキング資金を削減します(ネイティブステーキングに似ています):

contract Slasher { mapping(address => bool) public isSlashed; // 罰金ロジックを実装する function slash(address staker, ??? proof) public;}

contract TokenPool { mapping(address => uint256) public balance; // 登録されたスラッシャーを管理する mapping(address => address[]) public slasher;

function stake(uint256 amount) public; function withdraw() public; // スラッシャーを登録する function enroll(address slasher) onlyOwner;}

スラッシャーの登録は実際にはかなり厳格なプロセスであり、審査を通過したスラッシュロジックのみが EigenLayer とユーザーに受け入れられます。ステーキングトークンの配分も別の重要な問題です。

現在、EigenLayer は 9 種類の異なる流動的ステーキングトークン(LSTs)をサポートしており、TokenPool 上により高次の TokenManager を封装することで実現しています:

contract TokenManager { mapping(address => address) tokenPoolRegistry; mapping(address => mapping(address => uint256)) stakerPoolShares;

// stETH を stETHTokenPool にステーキングする function stakeToPool(address pool, uint256 amount); // stETHTokenPool から stETH を引き出す function withdrawFromPool(address pool); // …}

これで、簡単な LSD 再ステーキング契約を実現できます。小さな問題を考えてみましょう:罰金を受けた LST(例えば 1 stETH)はどこに行くのか、破棄されるのか、EigenLayer に国庫に充填されるのか、他の用途に使われるのか?

ネイティブ再ステーキングの原理は理解しやすいですが、実現はより複雑です。なぜなら、これらのステーキングされた ETH はビーコーンチェーン(Beacon Chain)上に存在し、EigenLayer プロトコルはイーサリアムの実行層でスマートコントラクトとして動作し、オラクルを利用してコンセンサス層のデータ(例えば、ノードバリデーターの残高など)を取得します。この部分は契約実装を参考にできます:https://github.com/Layr-Labs/eigenlayer-contracts/blob/master/src/contracts/pods/EigenPod.sol

勃発する再ステーキングエコシステム

2023年以降、再ステーキングのストーリーはますます深まっており、多くのプロジェクトが EigenLayer プロトコルに基づいて多くの上層のパッケージを作成しています。また、多くのプロジェクトが EigenLayer プロトコルを通じてより多くのコンセンサスと安全性を得ることを望んでいます。以下は比較的人気のあるプロジェクトです。

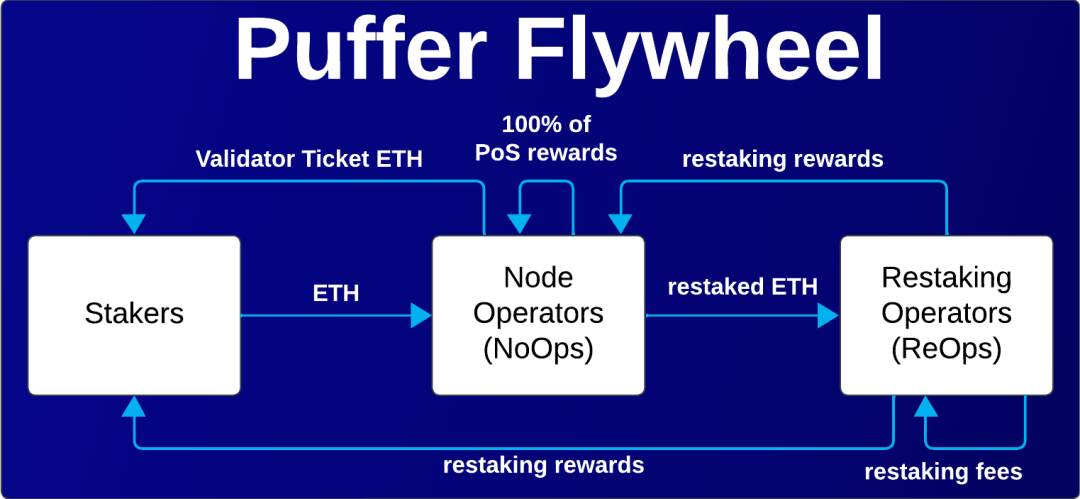

Puffer Finance (pufETH) は EigenLayer に基づく流動性再ステーキングプロトコルであり、個々のステーキング者の参入障壁を下げることを目的とし、EigenLayer 内の「ネイティブステーキング」分野に重点を置いています。例えば、ノードオペレーターの最低要件を 32 ETH から 2 ETH に引き下げました。

Puffer は技術的に、リモート署名ツール Secure-Signer に重点を置いています。リモート署名者はバリデーター内のモジュールであり、キー管理と署名ロジックをコンセンサスクライアントの外に移動することを許可します。Secure-Signer は TEE デバイス Intel SGX 上で動作し、バリデーターに対してより強力なキーセキュリティと削減保護の保証を提供します。

現在、Binance と EigenLayer の両方から投資を受けている唯一のプロジェクトとして、Puffer は一般投資家の間でも非常に人気があります。私たちも Puffer のステーキングに参加し、pufETH と一定のポイントを得ることができます。

ステーキング者と NoOps の間のフライホイール

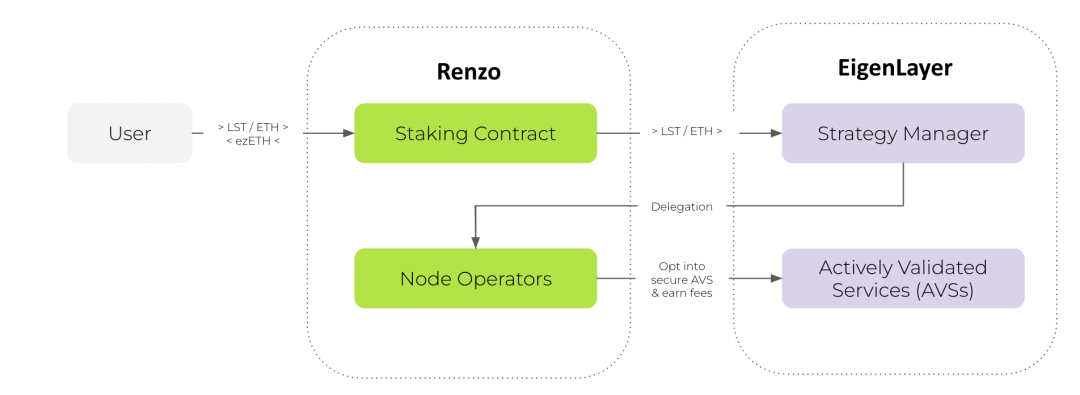

Renzo Protocol は EigenLayer プロトコル内の戦略管理者(StrategyManager)の高次のパッケージであり、その目的は AVS を保護し、より高いステーキング利益を提供することです。EigenLayer の原理を通じて、スラッシングロジックは AVS 開発者によって提供されることがわかりますが、これらの AVS 間の組み合わせ戦略は数が増えるにつれて複雑になります。Renzo は一層の封装を通じてノードオペレーターと AVS 開発者に保護を提供します。

Renzo は今年も OKX Ventures と Binance Labs からの投資を受けており、再ステーキング分野の重要なプレイヤーになると信じています。

Renzo Protocol アーキテクチャ

EigenPie は MagPie と EigenLayer が共同で発表した再ステーキングプロトコルであり、この名前は公式プロジェクトと誤解されやすいですが、実際には厳密ではありません。今年の初めに EigenPie は最初のステーキングポイント活動を開始し、参加者は一挙に三つの利益を得ることができます:EigenLayer ポイント、EigenPie ポイント、IDO シェア。

KelpDAO (rsETH) は EigenLayer に基づく三重利益再ステーキングプロトコルであり、他のエコシステムプロジェクトと同様に KelpDAO はノードオペレーターと AVS の協力関係に重点を置き、両者の利益と協力関係を保護するためのいくつかの高次のパッケージを提供しています。

KelpDAO は再ステーキング分野において非常に重要な未発行トークンプロジェクトであり、ユーザーも積極的に参加しています。

新たなセキュリティリスク

再ステーキングは追加の利益をもたらすだけでなく、より大きなリスクエクスポージャーももたらします。

まず、再ステーキングプロトコルの契約セキュリティリスクです。EigenLayer プロトコルに基づいて構築されたプロジェクトの資金は基本的にその契約上に存在しており、EigenLayer の契約が攻撃を受けた場合、プロジェクトの資金とユーザーの資金の両方が損なわれる可能性があります。

次に、再ステーキングプロトコルはさらに多くの LST を発行しています。例えば、Puffer の pufETH、KelpDAO の rsETH などです。これらは従来の LSD(例えば stETH)に比べて契約ロジックがより複雑であり、LST のペッグが外れたり、プロジェクトが RUG したりすることによって資産損失が発生する可能性が高くなります。

EigenLayer プロトコル自体の他に、他の再ステーキングプロトコルの大部分は現在まだ引き出しロジックを実装しておらず、初期参加者は二次市場を通じて一定の流動性を得ることしかできません。そのため、流動性不足による損失が発生することもあります。

また、EigenLayer 自体もプロジェクトの初期段階(Stage 2)にあるため、一部の契約機能が不完全である(例えば StrategyManager)ため、初期参加者はこの部分のリスクに注意する必要があります。

まとめ

再ステーキング分野は2023年以降非常に活発であり、多くのチェーン界の独立投資者や投資機関が参加しています。技術的に見れば、EigenLayer が提案する再ステーキングプロトコルは流動的ステーキングに新しい視点を提供し、より多くの問題を解決しました。

一方で、再ステーキングの概念はまだ比較的新しく、EigenLayer プロトコルを含む多くの再ステーキングプロジェクトはまだ初期のテストネット段階にあり、機会と挑戦が共存しています。

現在、再ステーキング分野では EigenLayer が圧倒的な存在であり、今後さらに多くのプロジェクトが参加し、流動的ステーキングの新しいモデルを探求し、プロジェクトに新しいコンセンサス安全ソリューションを提供することが期待されています。

再ステーキングプロトコルの徐々に台頭する中で、ZAN は初期の再ステーキングプロジェクトに専門的なノードサービスと監査サービスを提供し、この潜在能力のある分野でプロジェクトが安定して前進できるよう支援しています。