SignalPlus マクロ分析:アメリカの経済データが良好で、株式が全面的に上昇

昨日はさまざまな資産クラスにとってリスク感情が良好な取引日でした。地域銀行と商業不動産への懸念が債券の安全資産買いを促し、良好な米国経済データ、月初の建設資金の流入、FOMC会議後の押し目買いの行動、そしてMetaとAmazonの強力な利益結果が相まって株式市場を押し上げました。

昨日はさまざまな資産クラスにとってリスク感情が良好な取引日でした。地域銀行と商業不動産への懸念が債券の安全資産買いを促し、良好な米国経済データ、月初の建設資金の流入、FOMC会議後の押し目買いの行動、そしてMetaとAmazonの強力な利益結果が相まって株式市場を押し上げました。

昨日はさまざまな資産クラスにとってリスク感情が良好な取引日でした。地域銀行と商業不動産の懸念が債券の避難買いを促し、良好な米国経済データ、月初の建玉資金流入、FOMC会議後の押し目買い行動、さらにMetaとAmazonの強力な利益結果が株式市場の上昇を後押ししました。

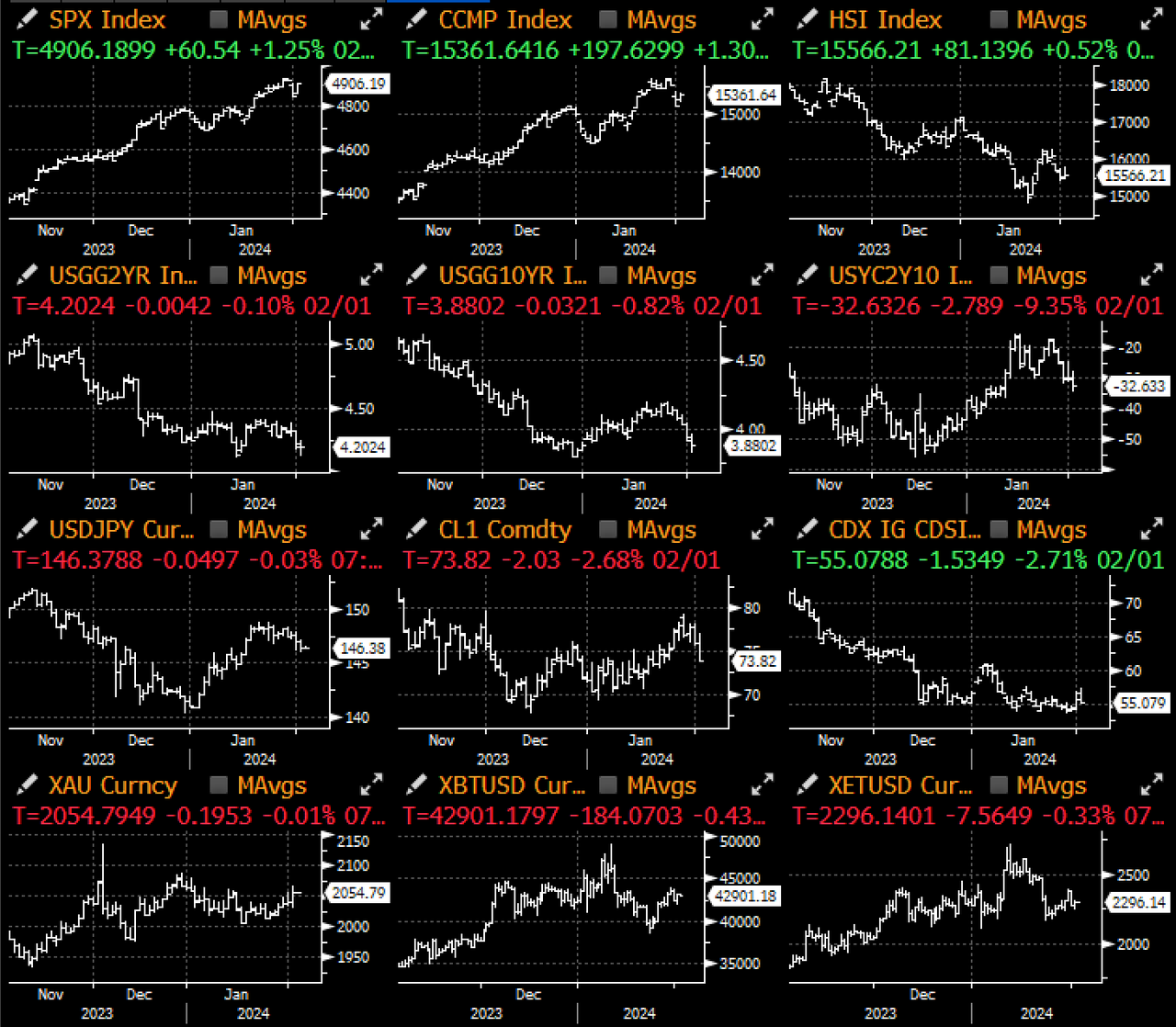

まず金利市場についてですが、地域銀行危機のさらなる拡大に対処するためのテールリスクに応じて、固定収益に良好な買いが見られ、長期金利はFOMC会議後の最高点から10ベーシスポイント下落しました。30年物の利回りは現在、今年の最低水準(4.06%)にあり、10年物の利回りは急速に3.80%のトレンドラインサポートに接近しています。

ある日本の銀行は、米国の不動産による損失を報告し、一部の地域銀行株が前場取引で7%下落しました。同時に、ドイツ銀行も米国商業不動産の損失準備金を約5倍に引き上げ、約1.33億ドルに達しました。私たちは「SignalPlus 2024 マクロ展望」で商業不動産市場に関するさらなる分析を提供していますので、興味のある方はぜひご覧ください。

一方、米国経済は安定を保ち続けており、ISM製造業指数は新規受注(52.5 vs 47)と支払価格(52.9 vs 45.2)の大幅な上昇により強い結果を示しました。前者は2022年5月以来の最高のパフォーマンスです。また、アトランタ連邦準備銀行のGDPNowモデルは第1四半期のGDP予測を3.0%から4.2%に引き上げました(!)。同時に、失業保険の申請者数も減少し、完璧な経済データの組み合わせが債券と株式の全面的な上昇を促しました。

非農業雇用データは本日発表される予定で、投資銀行はデータ結果が予想を上回る可能性があると予測しています。シティの報告によれば、1月の週ごとの失業保険申請者数は一般的に低めであり、雇用データが強い可能性を示唆しています。また、賃金の成長も2%のインフレ目標を上回る可能性がありますが、これらの2つのデータが市場予想を大きく上回らない限り、市場価格に重大な影響を与えることは難しいでしょう。