LSDfiの進化:DeFiの新しい章を明らかにする

私たちはただLSDFiの始まりを見ただけで、未来にはもっと多くの可能性があります。

私たちはただLSDFiの始まりを見ただけで、未来にはもっと多くの可能性があります。執筆:ValHolla

誰もがイーサリアムの合併がDeFiに良い影響を与えることを知っていますが、1年も経たないうちに、それは最も狂った強気の予想を超えました。私たちが最もよく見ることができるのはLSDfi------流動性ステーキング派生物に基づくDeFiの世界が絶えず進化している場所です。この物語は今この瞬間に存在しているので、それがどこから来たのか、そしてもっと重要なのは、どこに向かっているのかを探求する価値があります。

この記事では、LSDfiの進化を3つの段階に分け、LSDの可能な応用の最前線にあるいくつかのプロジェクトを見ていきます。確かに、私たちの視野には多くのものがあり、私たちが見ているのは始まりに過ぎません。

段階1:流動性ステーキングプロトコル

2023年に入ると、暗号通貨のホットな分野の1つは、LidoやRocket PoolのようなLSDプロバイダーです。ご存知のように、これらのプロトコルはユーザーがスマートコントラクト上でETHをステークし、その後、ネットワークを保護するためにステークされたETHを使用します。見返りとして、ユーザーはstETHやrETHのようなLSD------彼らがすでにステークしたETHの流動性トークンを受け取ります。その結果、取引や貸し出しが可能な流動性トークンが生成され、ETH自体のステーキング収益も蓄積されます。

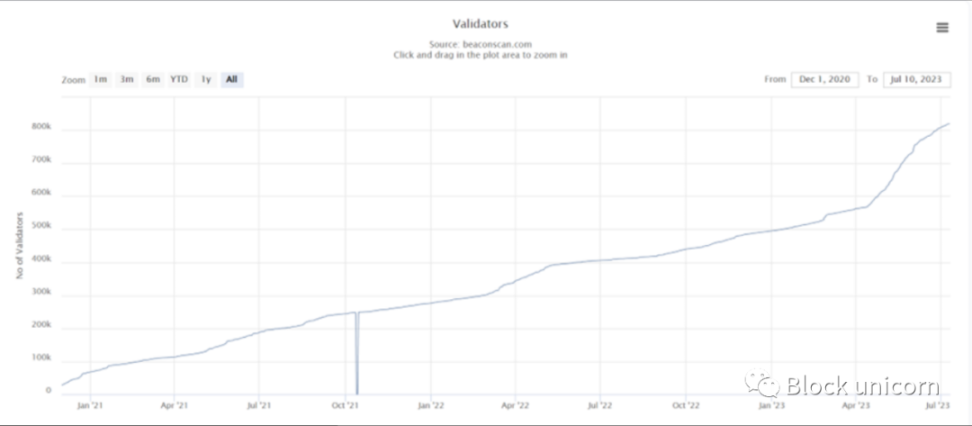

今年の初め、多くの人々はこれらのプロトコルがステーキング需要の増加から利益を得ると考えていました。特にイーサリアムネットワークのステーキング引き出しが開始された後です。確かに、このトレンドは非常に強気な形で進展しています。検証者の数の増加を見てみましょう:

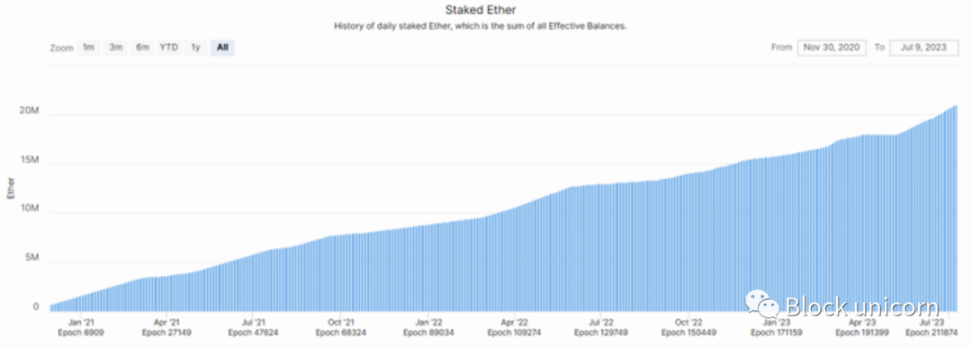

同様に、ステークされたETHの量も急速に増加しています:

ステーキングトークンの流動性を維持することで、LSDプロバイダーはユーザーがイーサリアムをステークすることに快適さを感じるように重要な役割を果たしました。とはいえ、この最初の波のLSDを発行したプロトコルだけが利益を得ているわけではありません。もしあなたがこれらのステーキングプロトコルをLSDfiの第一の受益者だと考えるなら、真実をさらに深く掘り下げることができます。

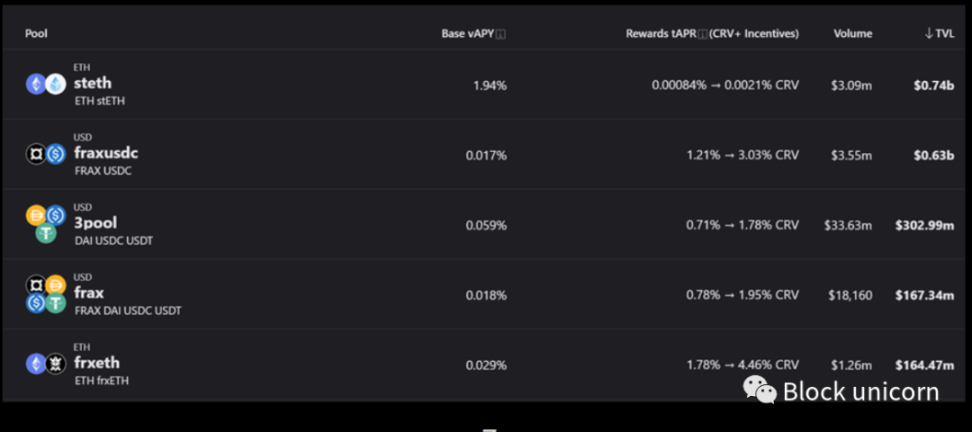

一度LSDがリリースされると、論理的にそれらを基礎資産にリンクさせる方法を見つける必要があります。私たちが最も避けたいのは、昨年の夏のような状況で、最大のETH LSDであるstETHが3ACなどの強制売却によってデリンクしたことです。したがって、CurveやBalancerのようなプロトコルは、ETH LSD関連のプールに大量の資金が流入するのを目の当たりにし、彼らのTVLを拡大しました。

現在、CurveのstETH/ETHプールはDeFiで最も目立つLSDプールで、TVLは約7.4億ドルです。彼らはfrxETH/ETHプールにも1.64億ドル以上を持っており、これは彼らのメインネット上での第5の資金プールです。

Balancer------彼らのメインネット上の上位4つのプールのうち3つはLSDに関連しており、彼らのTVLは1.36億ドルを超え、総TVLの13%以上を占めています。

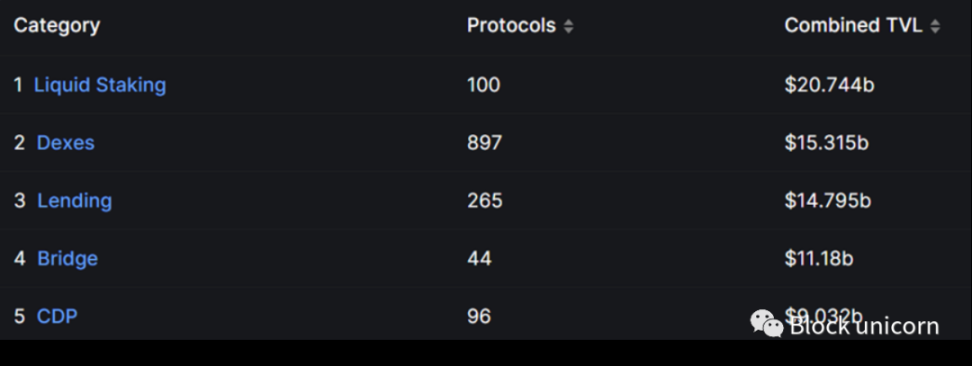

全体を見渡すと、LSDは実際にDeFiのすべてのTVLの最大の供給源となっています:

これを文脈に置くと、さらに印象的です:現在、約1000万ETHが流動性ステーキングプロトコルに預けられています。この数字は2022年初頭以来5倍以上に増加しています!

同じ期間内に、DeFiやより広範な暗号通貨の宇宙のほとんどすべての他のものが崩壊しているため、LSDfiがこの成長を経験したのであれば、明らかにそれは本当に革新を提供する必要があります。この考えを持って、私たちは第二段階に進みましょう。

段階2:LSDを担保として

LSDfiの第二段階は、CDP(担保債務ポジション、担保価格が下落すると担保が清算される)にLSDをロックし、安定コインを鋳造および借用するという類似の基本概念を持つ一連のプロジェクトです。

新しいLSDサポートの安定コイン製品に関する情報を見てうんざりしているかもしれませんが、このモデルを使用するプロトコルの数が多すぎるからといって、その重要性が薄れるわけではありません。個人的には、これほど多くのプロトコルがこのことを行っているのは、驚くべき効果を生むことができる製品だからだと思います。

これはLSDの利用をさらに拡大するだけでなく、既存の安定コイン市場に急速に必要な分散化のレベルを提供します。さらに、LSDは定義上、基礎資産が特定のタスクを実行することによって得られる収益を得ます(例えば、PoSブロックチェーンのセキュリティを提供すること)。ステーキングAPRは通常、ほとんどの通貨市場が預金に支払う金利よりも高い(高額なインセンティブがない限り)ため、あなたはすでにそこで優位に立っています。本質的に、収益を生むトークンを担保として使用することで、各CDPポジションは自己返済型のローンに変わります。

これまでのところ、Lybra、Curve、Raftが第二段階の最大の受益者です。

Lybra

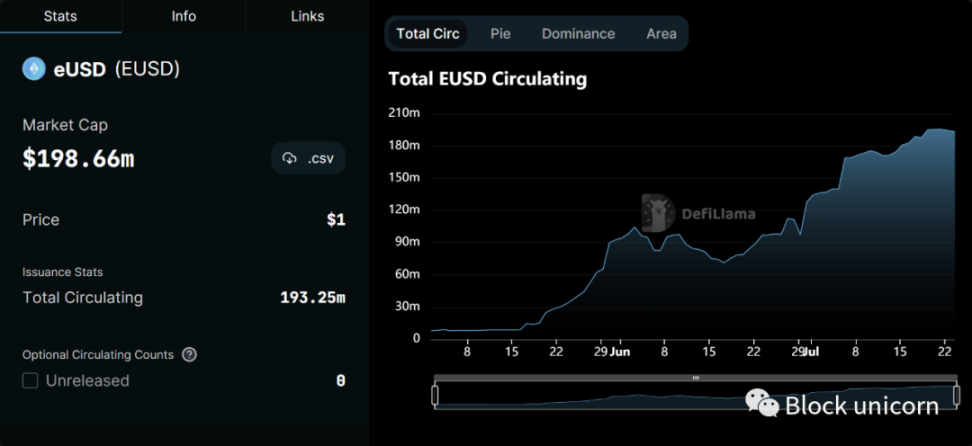

Lybraは現在CTに数ヶ月登場しており、もちろん十分な理由があります。ETHとstETHに支えられたそのeUSD安定コインは、1.77億ドルの時価総額に達しています。分散型安定コインの中で、DAI、FRAX、LUSDの時価総額に次ぐものです。

さらに、3ヶ月も経たないうちに、defillamaのデータによると、Lybraは3.45億ドルのTVLを蓄積し、イーサリアム上でMakerDAO、Liquityに次ぐ第3のCDPプロトコルとなりました------これは非常に優れたLSDプロトコルです!

Curve

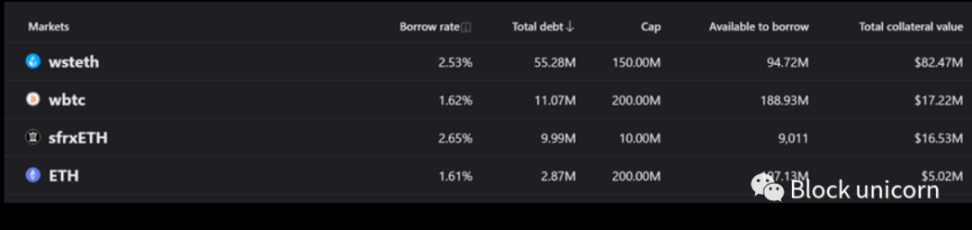

CurveのCRVUSD安定コインは、wstETH、WBTC、sfrxETH、ETHに支えられています。

全体として、これらの資産には担保として1.2億ドル以上が預けられていますが、そのうち80%以上はリストにある2つのLSD(wstETHとsfrxETH)から来ています。

したがって、現在、約8000万ドルのcrvUSDが流通しており、6月7日以来7倍以上に増加しています。

Raft

前の2つのプロトコルと比較して、Raftとその安定コインRは広く議論されていませんが、これまでのところ、彼らは印象的な進展を遂げています。数週間で、RaftのTVLは100万ドルから5500万~6000万ドルに増加し、現在のデータは5770万ドルです。

これまでのところ、R安定コインの99%以上の支持はstETH担保から来ています。しかし、彼らはRocket PoolのrETHも担保として受け入れており、将来的にはより多くの形式の担保があるかもしれません。

現在、LidoのstETHはこれらの第二段階プロトコルの大部分の担保を占めています。私が考えるこの状況が変わる2つの方法は、より小さなLSDがより多くの担保市場シェアを占めることです。

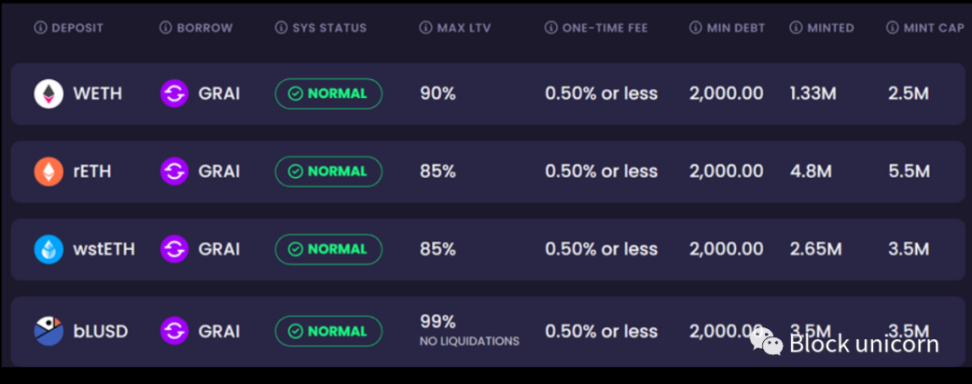

これは、CDPプロトコルが異なる担保オプションを提供する形で現れ、DeFiユーザーがより小さなLSDを購入し、それらを担保として使用することを好むようになるでしょう。最近、Gravitaのようなプロジェクトがこの分野で注目を集めています。GravitaはstETHの他にrETHも受け入れています。これまでのところ、Gravitaは例外であり、彼らの安定コイン(GRAI)はstETHに比べて多くがrETHを通じて鋳造されています。

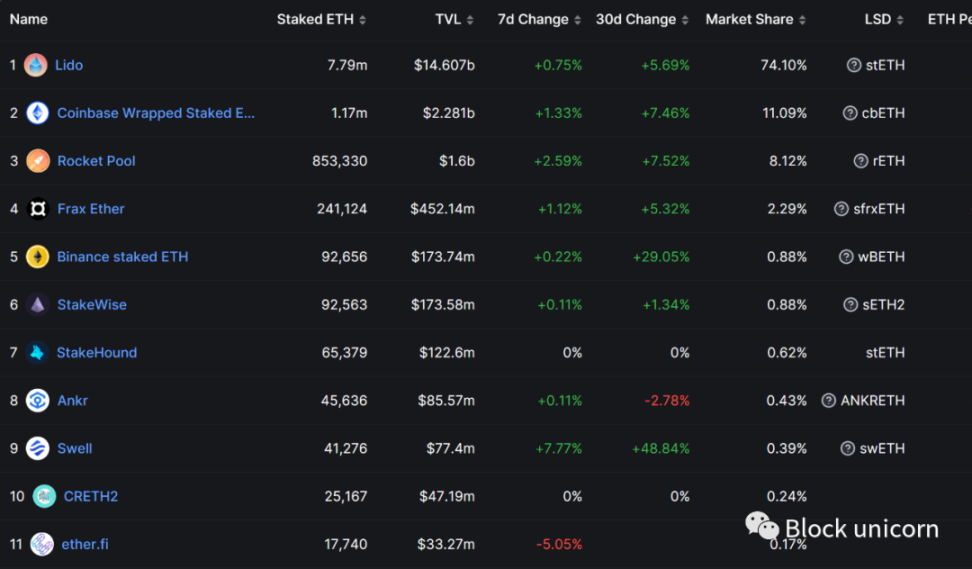

もう一つの方法は、LSDプロバイダーが最も一般的な道を進むことです。これまでのところ、LidoのstETHは市場の約75%を占めています。

私は、LSDfiの進展に伴い、より多くのLSDオプションが市場シェアを獲得するだろうと考えています。実際、2024年末までにstETHの市場シェアが50%未満に減少するのを見ても驚かないでしょう。結局のところ、これまでのところ、質権供給量のわずか17%がステークされており、そのうちの半分未満がLSDプロバイダーを通じて行われています。したがって、このゲームはまだ終わっていません。

段階3:担保の多様化

では、段階1がLSD、段階2がLSDに基づく貸し出しであれば、段階3は何でしょうか?

この全プロセスの基礎的なトレンドが暗号通貨の第二の資産であるETHのLSDであるため、自然な発展の方向は他の組み合わせ可能な資産を通じてさらに拡張することです。これは、LPトークン、安定コイン、通貨市場の預金(AaveのaUSDCなど)を使用することで実現できます。考えてみてください:もしあなたがLybraのような段階2プロトコルがETHで行うすべてのことを、他の種類の暗号通貨トークンや他のプロジェクトでの投資ポジション(つまり、他のプロジェクトでの投資シェアまたは権益)を使用して行うことができたら、どうなるでしょうか?

この戦略を実施しようとしている新興DeFiプロジェクトの良い例はSenecaです。彼らの製品はまだ公開されていませんが、さまざまなDeFiユーザーのために信用を解放できるプロトコルを構築しています。

LPトークン、LSD、預金証書などを通じてかなり良い収益を得ることができますが、常により高い資本効率を求める方法があります。Senecaはこれらのトークンを彼らのネイティブ安定コイン:senUSDのローン担保として使用できるようにします。こうすることで、流動性が解放され、担保保有者は自分の資産から収益を得ることができます。

この分野で先駆的なプロジェクトのもう一つはEraLendで、zkSyncの通貨市場の先駆者です。

EraLendにはいくつかの特徴があり、際立っています。まず、彼らはSyncSwapのUSDC/WETH LPトークンを担保として受け入れることで、段階3のプロセスを実行しています。これはEraLendで担保として使用される多くの代替資産の最初のものかもしれません - 拡張の触媒は彼らが今後発表するP2P貸し出し製品です。この製品についてはまだあまり知られていませんが、誰もがLPトークン、LSD、債務証書、NFTなどの任意のタイプのトークンを担保として使用できる可能性があります。

EraLendは最近数週間で急成長しており、彼らのTVLは6月1日以来390万ドルから2435万ドルに急増しています(公式サイトの最新データ、defillamaのデータは遅延しています):

zkSyncの物語が盛り上がる中、これは間違いなく注目すべきプロジェクトです------実際、zkSyncのTVLにおいて第3位にランクインしています。

最後に、EraLendのもう一つの興味深い特徴は、任意のトークンをGASの支払いに使用できることで、これはこの若いプロトコルが将来的にアカウントの抽象化を実現する可能性を示唆しています。

たとえあなたがTetherとCircleが彼らが主張する資産を持っていると確信していても、理想的な状況は、追跡可能なオンチェーン担保(伝統的な安定コインに過度にさらされていない)を持つネイティブDeFi安定コインが最終的に彼らをリードすることです。この点で、最も明白な方法はSenecaのようなモデルを作成することです。

将来を見据えると、DeFiにおける部分準備制度は必要です。なぜなら、それによりより少ないリソースでより多くのことができるからです。実際、私はDeFiがこのシステムの最適化を容易に行えると主張します。まず、DeFiではコードが法律であり、担保制限のようなパラメータは固定されており、特別な状況で調整することはできません。さらに、従来の金融とは異なり、DeFiは本質的に組み合わせ可能であり、新しい形式の資産を統合し、それらの資産にユースケースを提供することが容易になります。DeFiは本質的に透明であり、これによりLSD-およびLPバックの安定コインのようなユースケースがUSDTやUSDCのような伝統的な安定コインよりも魅力的になります。