ETFはビットコインの流動性を向上させるのでしょうか?

「ETFは流動性を向上させる」という側には、ETFが暗号通貨トレーダーの数を拡大し、取引量が増加し、市場がより効率的になるという説得力のある主張があります。市場のマーケットメイカーもETFの恩恵を受け、ヘッジを行いながら活動範囲を広げる可能性があります。一方で「ETFは流動性を損なう」という側の真の懸念は、大量のETFの償還が基礎市場に売り圧力をかける可能性があることです。市場のマーケットメイカーに関しては、より多くのインサイダー取引者がいるため、より高いスプレッドを請求する可能性があります。ビットコインの流動性の現状を見て、その影響を理解しましょう。

「ETFは流動性を向上させる」という側には、ETFが暗号通貨トレーダーの数を拡大し、取引量が増加し、市場がより効率的になるという説得力のある主張があります。市場のマーケットメイカーもETFの恩恵を受け、ヘッジを行いながら活動範囲を広げる可能性があります。一方で「ETFは流動性を損なう」という側の真の懸念は、大量のETFの償還が基礎市場に売り圧力をかける可能性があることです。市場のマーケットメイカーに関しては、より多くのインサイダー取引者がいるため、より高いスプレッドを請求する可能性があります。ビットコインの流動性の現状を見て、その影響を理解しましょう。~記事の著者: Dessislava Aubert、Clara Medalie~

~記事の編纂:Block unicorn~

FTXの崩壊以来、私たちは暗号通貨の流動性を注視してきました。事実を隠すことなく言えば、すべての資産や取引所において、取引量と注文簿の深さは一般的に減少しており、最新の市場反発でさえも、深さや取引量をFTX以前の水準に回復させることはできませんでした。

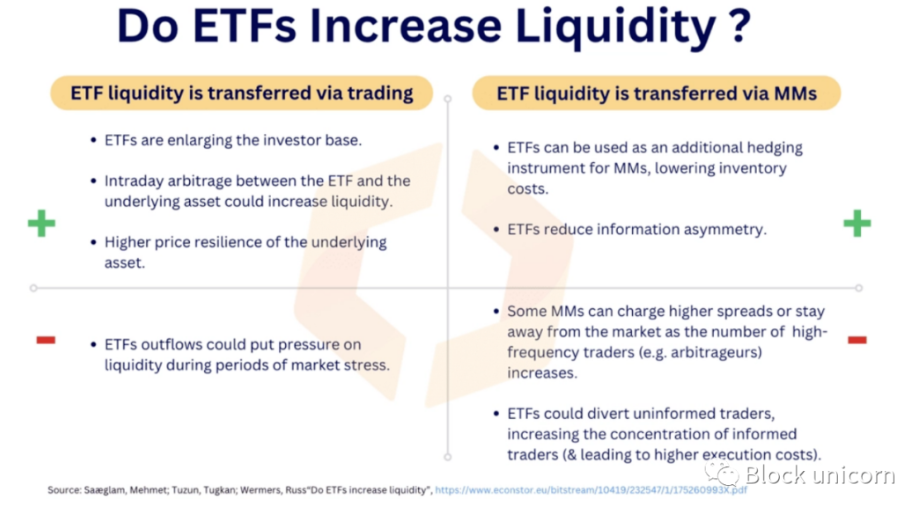

しかし、1月に現物取引所取引基金(ETF)の承認を得る可能性がある中で、流動性がすぐに本当に回復することが期待されています(ただし、いくつかの悪影響のリスクはあります)。これは2つの方法で実現できます:

流動性が取引を通じて移転される

流動性が市場のマーケットメイカー(MM)を通じて移転される

「ETFが流動性を高める」という側には、ETFが暗号通貨トレーダーの数を拡大し、取引量が増加し、市場がより効率的になるという説得力のある議論があります。市場のマーケットメイカーも、ヘッジを行いながら活動範囲を拡大する可能性があるため、ETFから利益を得るでしょう。

一方で「ETFが流動性を損なう」という側には、大量のETFの償還が基礎市場に売り圧力をかける可能性があるという真の懸念があります。マーケットメイカーに関しては、より多くの情報を持つトレーダーがいるため、スプレッドが高くなる可能性があります。ビットコインの流動性の現状を見て、その影響を理解しましょう。

ビットコインの注文簿

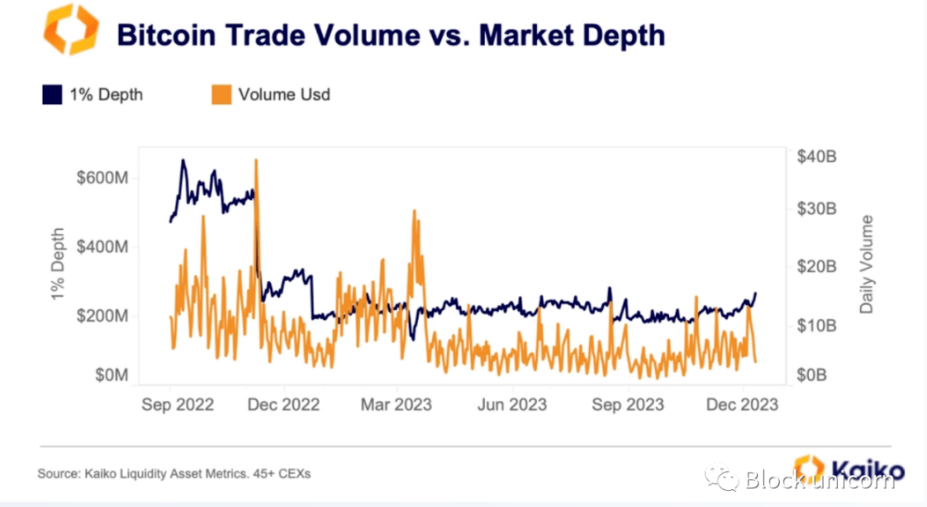

FTXの崩壊はビットコイン市場の深さを大幅に減少させました。FTXの突然の消失は流動性を実質的に減少させただけでなく、巨額の損失と厳しい市場環境のために、多くの取引所でマーケットメイカーがポジションを閉じました。1%市場深度、つまり価格の1%範囲内の注文簿上の買いと売りの数量は、すべての取引所と取引ペアで約580億ドルから約230億ドルに減少しました。

最新の市場反発は流動性にほとんど影響を与えず、観察されたわずかな増加は主に価格効果によるものです。

ETFの文脈で、市場深度がなぜ重要なのでしょうか?ETF発行者は基礎資産を売買する必要があります。彼らがこの取引をどこで行うかは不明ですが------現物取引所、店頭取引、またはマイナーから購入するか------、集中型現物取引所の流動性が増加する可能性があります。特に、多くのETFが一度に承認されると予想されているためです。

アービトラージャーの観点からも、流動性は重要です。ETFの価格は基礎資産を追跡する必要があり、プレミアムやディスカウントが発生した際に売買を行うことで実現されます。流動性が不足している市場は、より頻繁な価格の不一致によってアービトラージャーの作業を複雑にするため、流動性は市場の効率性にとって重要です。

特に、米国で利用可能な暗号通貨取引所は現物ETFにおいて重要な役割を果たす可能性があり、現在、世界のビットコイン市場深度の約45%を占めています。

2023年、Krakenのビットコイン注文簿の平均深度は3290万ドルで最大であり、Coinbaseが2430万ドルで続きます。背景を提供するために、Binanceの平均日次市場深度は赤色で示されています。

ETFの承認は、より多くの情報を持つ投資家がビットコイン市場に入ることで取引コストにも影響を与える可能性があります。過去1年間、トレーダーのコストはスプレッドの形で、昨年以降大部分改善されており、これは価格の変動が少なかったためかもしれません。

要約すると、ビットコイン市場の深さは大部分の時間で安定しており(流動性に変化なし)、スプレッドはほとんどの時間で縮小しています(トレーダーコストが低い)が、ETFの承認はこの状況を変える可能性があります。

ビットコインの取引量

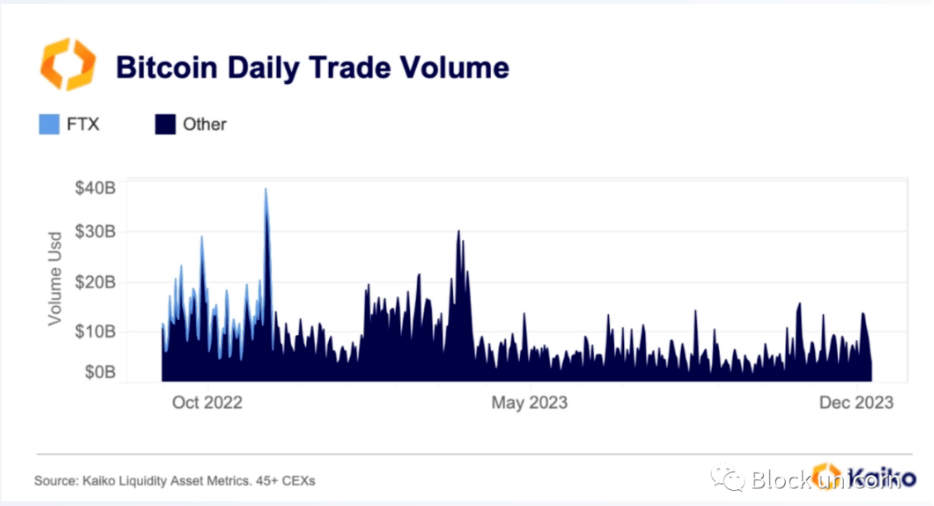

市場深度に比べて、FTXが取引量に与えた影響ははるかに小さく、世界の取引量の7%未満を占めています。昨年11月以来、取引量はかなりの変動を見せています。2023年の最初の3ヶ月間、取引量は高い水準を維持しましたが、3月の銀行危機後に急落し、夏には数年ぶりの低水準に達しました。

過去数ヶ月でいくつかのわずかな回復を見ましたが、特に最近の市場反発の中で、全体として取引量は依然としてFTX以前の水準を大きく下回っています。

したがって、取引量と市場深度を比較すると、2022年11月以来、深度の減少幅がより極端であることが観察されますが、年間を通じて取引量の変動ははるかに小さいです。これは、マーケットメイカーの活動レベルが変わらず、新しい参加者(または退出者)がいないことを示しています。

ビットコインの支配

ビットコインはこれまでで最も流動性の高い暗号資産であり、厳しい市場条件の中で最も強い耐久性を示しています。ETFはその支配をさらに強化する可能性があります。

過去1年間の取引量の分布を見ると、ビットコインの取引量は平均してイーサリアムの約3倍、上位10のアルトコインよりも10倍以上多いことがわかります。特に、この傾向は春に終了したバイナンスのゼロ手数料ビットコイン取引のプロモーション活動によってこの差が拡大しました。

ビットコインの平均日次市場深度はイーサリアムと比較してもより類似していますが、それでもほとんどのアルトコインよりもはるかに大きいです。

結論

ビットコインはこれまでで最も流動性の高い暗号資産です。しかし、FTXの崩壊以来、流動性の2つの指標は急激に低下し、過去数ヶ月間はわずかな回復しか見られませんでした。したがって、現在の暗号市場において、ETFの承認は最大の触媒であり、巨大な潜在的上昇空間と限られた下落リスクを約束しています。流動性リスクが存在するものの、投資家の需要が大幅に増加すれば、ETFは全体的に市場条件を改善することが期待されます。