DeFiの新しい戦略:流動性ステーキングデリバティブのエンパワーメント

イーサリアムの上海アップグレード以来、市場は流動的なステーキングに対して明らかな好みを示しています。ETHのステーキング数量において、Lidoは絶対的な主導権を握っています。DeFiの資金の流れからも、stETHが資産ステーキングの選択肢として優先されていることがわかります。

イーサリアムの上海アップグレード以来、市場は流動的なステーキングに対して明らかな好みを示しています。ETHのステーキング数量において、Lidoは絶対的な主導権を握っています。DeFiの資金の流れからも、stETHが資産ステーキングの選択肢として優先されていることがわかります。原文标题:The Surge in Liquid Staking

作者:アリス・コーン, グラスノード

編纂:アニー,ダリン智庫

要約

- 4月中旬、イーサリアムはステーキング引き出し機能を導入し、市場の流動的ステーキングへの関心がさらに高まりました。

- 多くのイーサリアム流動的ステーキングサービスプロバイダーの中で、Lidoは圧倒的な優位性を築いており、最高のLSD(流動的ステーキング派生物)の供給量と流動性を持ち、DeFiでの統合を通じてネットワーク効果を強化し、イーサリアムのステーキング市場でのリーダーシップを強化しています。

- LSDのDeFiでの利用が進む中、新たなトレンドが形成されました------LSDが貸出プロトコルに転送されてステーキングされ、ステーキング関連の流動性プールのTVL(総ロック価値)が減少しています。

イーサリアム価格のパフォーマンスは比較的安定

最近数週間、デジタル資産市場はBTC ETF申請の影響を受け、BTCのパフォーマンスは他の資産を明らかに上回っています。ブラックロックのBTC ETF申請がETH価格を11.2%押し上げましたが、第2四半期の終わりには、4月の始値よりもわずか6.4%高いだけで、価格は意外にも安定しています。

図1:ドルに対するイーサリアム価格のパフォーマンス

比較すると、2023年の多くのデジタル資産のパフォーマンスはBTCに及ばず、ETH/BTC比率は一時0.060に下落し、約50週の最低点に達しました。しかし、この比率は0.063に回復しており、市場は7月初めに回復の兆しを見せています。

図2:イーサリアム:ETH/BTC比率の月次パフォーマンス

年初から現在まで、ETH価格の上昇はオンチェーン活動の変動を引き起こしていません。ブロックスペースの需要を示すガス料金は、特にETF申請発表後の1週間、比較的低い水準を維持しています。4月の上海アップグレード期間中、ETH市場が類似の反発を見せる前にガス料金は78%上昇し、今週の上昇幅は28%でした。

図3:イーサリアム価格 vs ガス料金

新たなステーキングの波

上海アップグレードのハードフォークにより、バリデーターはステーキングしたETHを引き出すことができるようになりましたが、アップグレードはETHの引き出しラッシュを引き起こすことはなく、むしろ新たなステーキングの波を引き起こしました。

ステーキング活動(取引数)は6月2日にピークに達し------新たなステーキングは13,595件を超え(価値は40万ETHを超える)、この期間中、取引所のETH取引量は約3万件を維持していました。

図4:取引所のETH取引量 vs ステーキング活動数

取引所でのETHのステーキング量(青)とETHの流入量(赤)を比較すると、新たなステーキングのETH量が急速に増加していることが明確にわかります。上海アップグレード以降、ETHのステーキング活動は急成長を続けており、取引所の流入量と拮抗しています。

図5:取引所の流入量 vs ETHステーキング活動の増加

日々のステーキング預金量を異なるサービスプロバイダーごとに分析すると、市場は流動的ステーキングサービスプロバイダーに有利であることがわかります。特にLidoにおいて。

図6:日々のステーキング預金量をサービスプロバイダーごとに分けたもの

Lidoの優位性

上記の観察結果は、LSD(流動的ステーキング派生物)への市場の需要を反映しており、これらのトークンは実際にステーキングプールに預けられたETHのステーキング証明書です。

Lidoは5月15日にV.2バージョンの更新を発表し、ノードオペレーターがステーキングしたETHを引き出すことを可能にし、LidoのstETH保有者がそれをETHに交換できるようにしました。発表後、40万stETH(約7.21億ドル)が引き出され、stETHの供給量が縮小しました。しかし、急増したETHのステーキング預金はstETHの減少を大きく上回り、stETHは749万の新高値に達しました。

他の流動的ステーキングサービスプロバイダーと比較して、LidoのstETH供給量は2位の16倍であり、流動的ステーキング市場のリーダーの地位を確立しています。しかし、今年初め以来、Rocketpoolの流動的ステーキング派生物(rETH)の供給量はLidoの供給量の成長速度の3倍に達しています。

図7:LSDの流通供給量

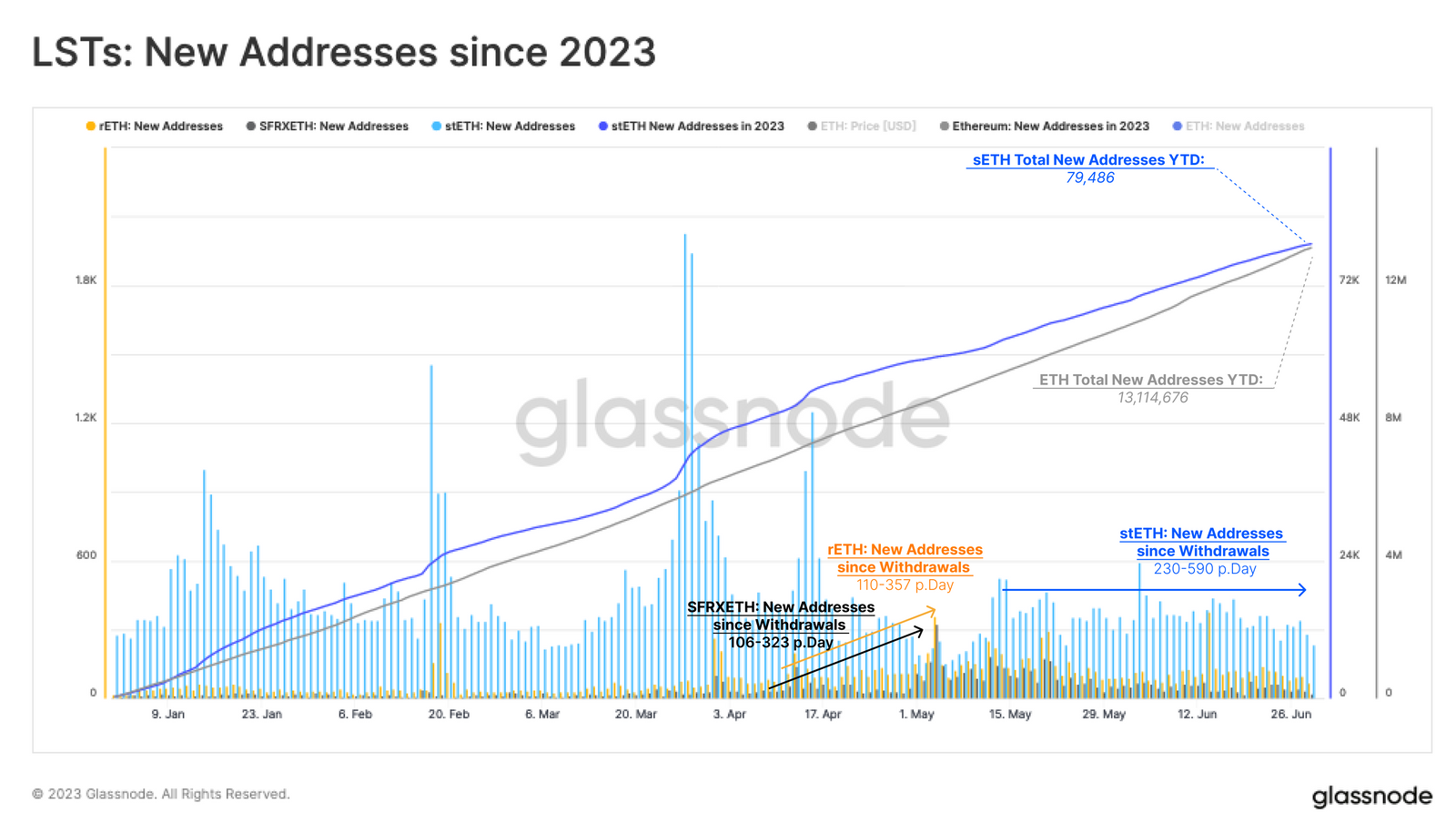

興味深いことに、LidoのstETHに対する需要の増加は、新しい保有者の数の増加には反映されていません。私たちは、RocketpoolとFRAXの流動的ステーキングユーザーが上海アップグレード後に増加したことを観察しましたが、Lidoの新しいユーザーは顕著な増加を示していません。

stETHを保有するアドレスの増加量は230-590の間で変動しており、今年初めから現在まで明確な変動は見られません。これにより、Lidoの新たなステーキング預金量は、実際には既存のstETH保有者が元の基盤の上にステーキング預金を増やすことによって引き起こされたと結論付けることができます。

図8:2023年以来のLSDを保有する新しいアドレス

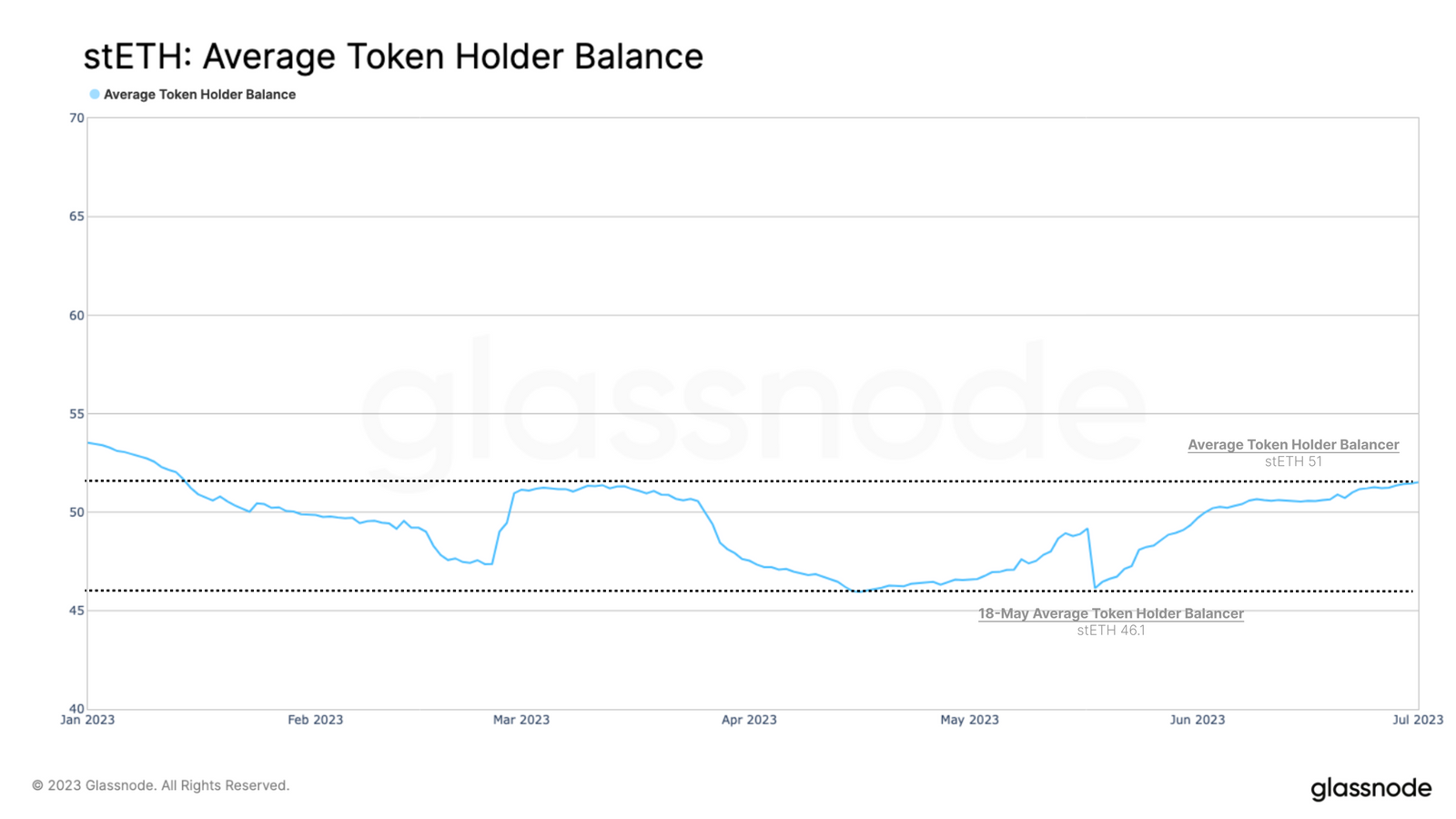

stETH保有者の平均残高を分析することで、新たに発行されたstETHの分布状況を推定できます。Lidoが引き出し機能を有効にした後、stETH保有者の平均残高は46.1 stETH(8.3万ドル)に減少しました。

しかし、上海アップグレード以降、stETHの平均残高は51.0 stETH(10万ドル)に増加しており、既存の保有者がstETH形式でETHをステーキングする割合を増やしていることを示しています;これもまた、Lidoの流動的ステーキングの新しいユーザーが顕著に増加していないことを示しています。

図9:stETH保有者の平均残高

図9:stETH保有者の平均残高

LSDのDeFiにおける新しい使い方

LSDの重要な価値の一つは、DeFiプロトコルとの統合です。LSD保有者は、分散型取引所でLSDを簡単に取引したり、担保として使用して借貸プロトコルから利益を得たりできます。

LSDが登場して以来、さまざまなDeFiプロトコルでの活動が増加しており、その中でもLidoのstETHが最も活発です。stETHのDeFiでの広範な利用は、Lidoが流動的ステーキング分野で主導的地位を占めるもう一つの要因です。しかし、LSDを受け入れる一連のDeFiプロトコルの中で、いくつかの興味深いトレンドが発生しています。

上海アップグレード以降、stETH-ETH Curveプール、つまりLidoの流動的ステーキングサービスの最大流動性プールは、その総ロック価値(TVL)の39%を失いました。現在、これは2022年5月のTerra-Luna崩壊後の去杠杆化の水準に近づいています。

図10:Curveプールの総ロック価値

BalancerのwstETH-ETHプールを分析することで、このトレンドがさらに明確になります。4月15日以来、このプールのTVLは71%減少し、3.512億ドルから1.014億ドルに減少しました。

図11:BalancerのwstETH-ETHプールの総ロック価値

2つの資金プールの年率収益率(APR)を調査すると、2023年に一貫した下降トレンドを示していることがわかります。4月15日を基準点としていますが、ちょうどその時に新たなステーキングの波が始まり、関連するDEXでの流動性が減少し始めました。

Curve stETH-ETHプールの年率収益率は、4月15日の3.47%から現在の2.27%に低下しました。一方、Balancerプールは4月に最低点の1.69%に達し、その後わずかに上昇して2.10%になりました。

注:流動性プールのAPRは、異なる報酬構造から成り立っており、異なる種類のトークンで支払われます。LidoはLDOを用いてCurve流動性提供者に報酬を与え、この報酬プログラムは6月1日に終了します。この2つのプラットフォームでのAPRトレンドが全く異なることを考慮すると、この変化する報酬構造自体が流動性の低下を引き起こすことはありません。

引き出しが可能になって以来、LSDプールにとってAPRはやや無関係になった可能性があります。上海アップグレード前は、流動性プールがステーキング者の唯一の流動性源でしたが、現在はDEXでstETHとETH間の取引要件が低下し、ユーザーはプラットフォーム上で直接鋳造または引き出しを行うことができます。

これは、マーケットメーカーがDeFi流動性提供者としての報酬が減少していることを示唆している可能性があります。また、米国の規制当局の監視が強化されているため、一部の主要なマーケットメーカーの退却がこのトレンドをさらに悪化させる可能性があります。

図12:stETHとwstETHの流動性プール年率収益率

流動性の減少が少数のプレイヤーの撤退による突然の流動性撤退ではなく、継続的なトレンドであることがわかるため、これらの流動性の減少は構造的な変化によるものである可能性が高いと考えられます。

別の説明として、他のDeFiプロトコルの新たな収入源が流動性提供者の潜在的な機会コストを増加させている可能性があります。AaveやCompoundなどの貸出プールはLSDを担保として使用し、ETHとレバレッジをかけることができます。

Aaveの総ロック価値は明らかに増加しており、特にV3貸出プールのwstETHにおいて顕著です。2023年1月下旬に導入されて以来、wstETHプールの価値は7.349億新元を超えるまで膨れ上がり、stETHプールは約17.9億ドルをうろついています。

図13:AaveにおけるstETHとwstETHの総ロック価値

図13:AaveにおけるstETHとwstETHの総ロック価値

Compound V3 wstETHプールも今年初めに導入されて以来、顕著な成長を遂げ、現在4220万ドル以上のstETHを保有しています。5月9日以降だけで817%増加しました。ETHや安定コインに対しても、収益のある流動的ステーキング派生物LSDは、より魅力的な担保となっているようです。

図14:Compound V3 wstETHプールの総ロック価値

図14:Compound V3 wstETHプールの総ロック価値

まとめ

イーサリアムの上海アップグレードは4月中旬に完了し、参加者はステーキングしたETHを引き出すことができるようになりました。引き出しラッシュを引き起こしたというよりは、ステーキング預金活動をさらに加速させ、市場は流動的ステーキング派生物LSDに明らかな好意を示しました。

その中で、Lidoはこれまでで最大の市場シェアを占め、750万のETHがステーキングされています。LidoのstETHはDeFi分野でも重要な役割を果たしており------優先的な担保として使用されています。上海アップグレード以降、stETHのDeFiでの分布に明確な変化が見られ、DEX流動性プールは縮小し、貸出プロトコルでの担保使用量が増加しています。

これは、投資家がステーキング収益を最大化する戦略を採用し、借貸レバレッジを通じてstETHのエクスポージャーを構築し、自らのリターンを拡大している可能性を示唆しています。