Messari:DEX市場は飽和しているが、Uniswapはどのように代替成長を実現するのか?

費用スイッチ(Fee Switch)を有効にするかどうかは、Uniswapの発展における大きな議論です。

費用スイッチ(Fee Switch)を有効にするかどうかは、Uniswapの発展における大きな議論です。原文来源:《Expanding Uniswap\&# 39 ;s Addressable Market》, Ashu Pareek、Kentrell Key

编译:Wendy

見解の要約

現在の成長の勢いを維持するために、Uniswapはそのアドレス可能市場(total addressable market)を拡大する方法を見つけなければなりません。

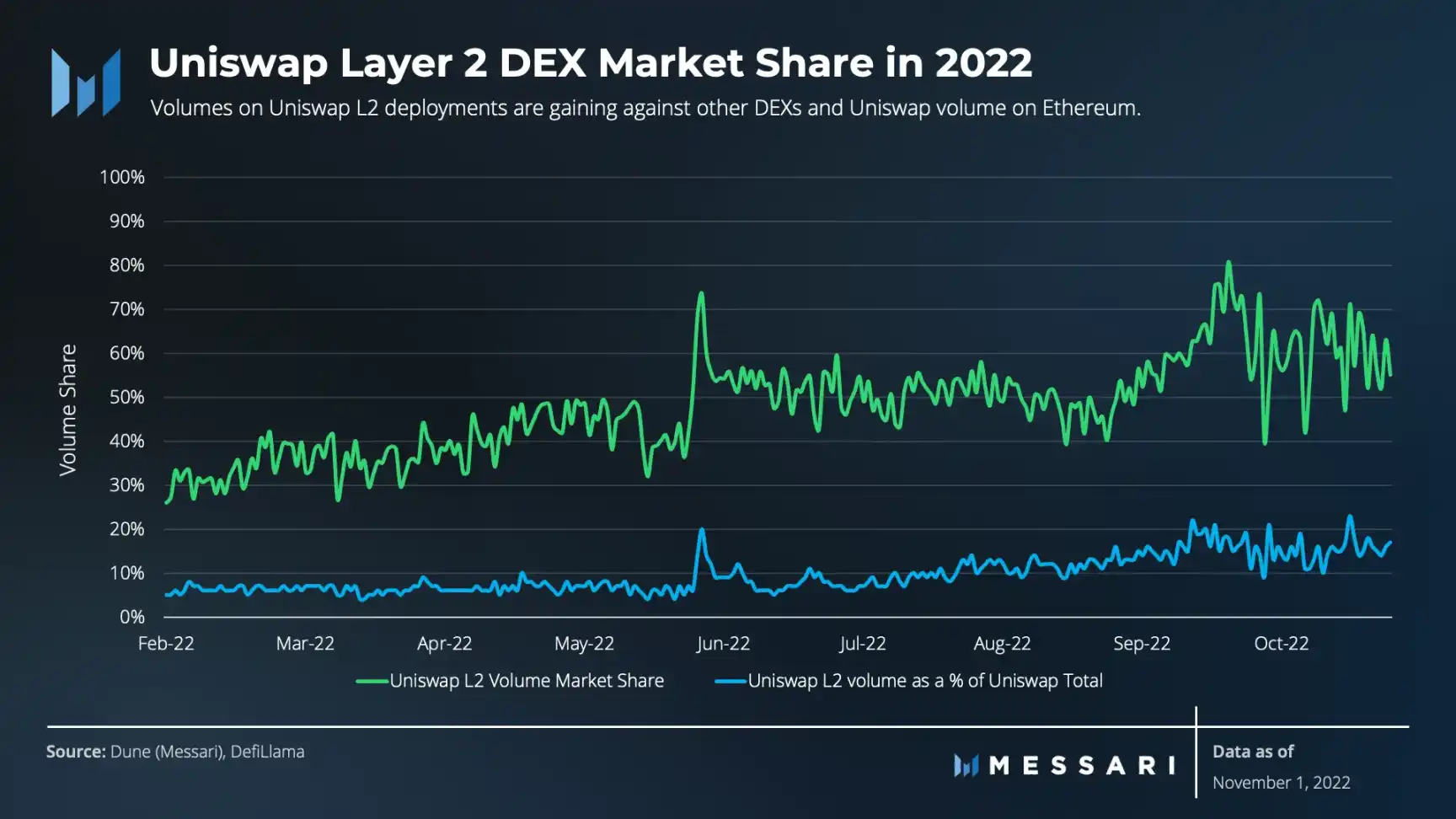

UniswapはすでにLayer 2(L2)拡張ソリューションに成功裏に展開しており、取引量は2022年第3四半期のL2 DEX(分散型取引所)の取引量の65%を占めています。

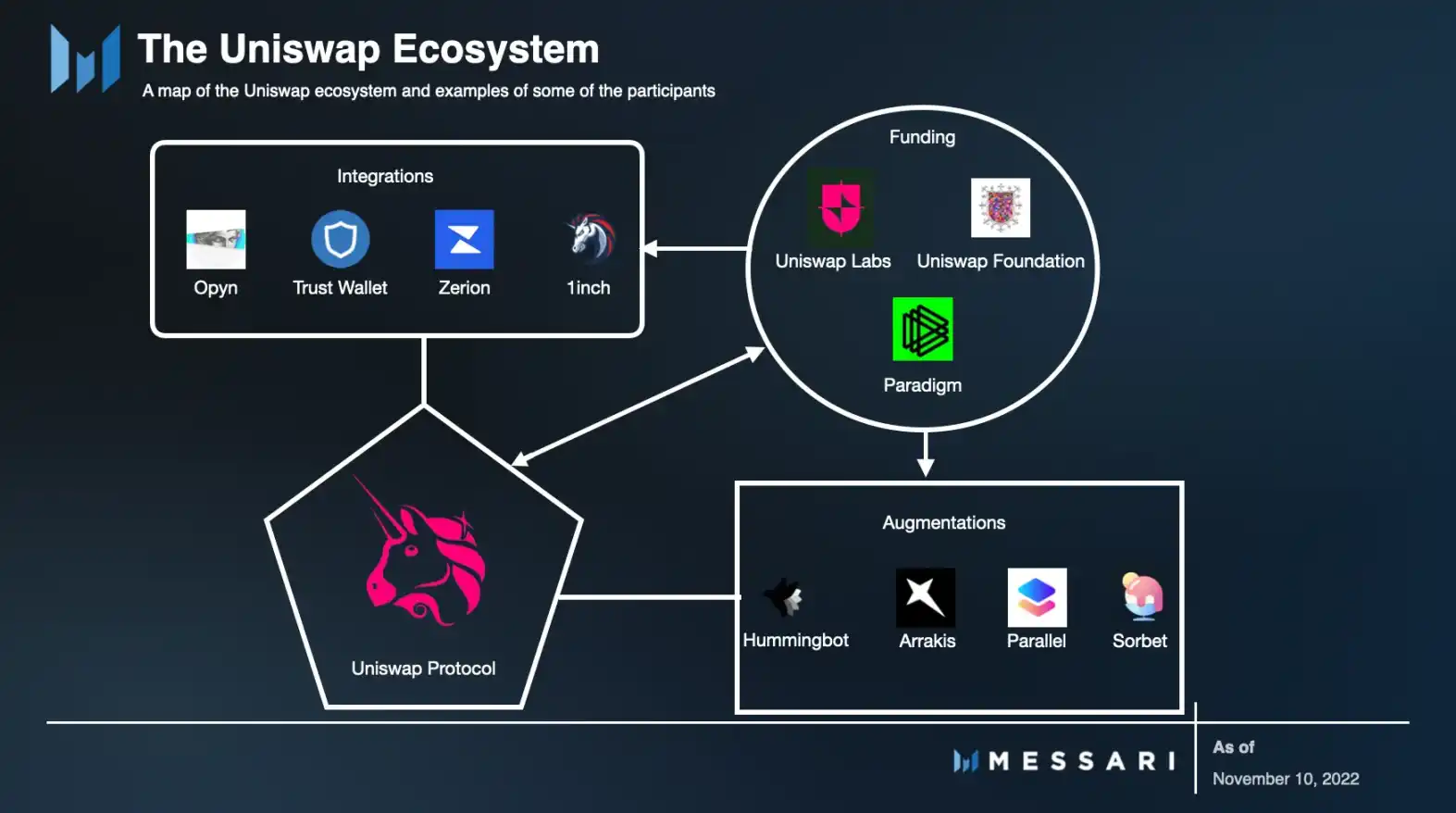

いくつかのプロジェクトはUniswapのソフトウェア開発キットを使用して、Uniswapプロトコルを統合したり、その機能を強化したりしています。

手数料スイッチ(Fee Switch)の開始は、Uniswapの発展における大きな議論の一つです。問題は、成長投資のための新しい資金プールが流動性供給者との競争の弱い地位を相殺するかどうかです。

Uniswapはすでに製品と市場の適合点を見つけています。Uniswap V3のリリースは、自動マーケットメイカーの最も顕著な欠陥である資金効率の低さを解決しました。一方で、Uniswapは現在のアドレス可能市場を成功裏に飽和させています:それは最大のDEXであり、累計取引量は1.3兆ドルに達し、Ethereum DEX取引量の70%以上を占めています。

困難なのは、この支配的地位の出現が、Uniswapが手に入れやすい果実を成功裏に食べた結果であることです。これは、DEXを最適化し、既存市場の成長を圧迫するだけでは、現在の軌道を維持するには不十分であることを意味します。

しかし、Uniswapはその革新性と親しみやすさの精神を貫き、最も挑戦的な成長のレバレッジを引き出し始めています:アドレス可能市場の拡大です。言い換えれば、より多くのオーディエンスを引き付けることです。過去には、UniswapはL2の展開のような非常に直接的な方法で市場を拡大してきました。同時に、資金、補完プロジェクト、統合を中心にしたより複雑な戦略を採用し、強力なエコシステムを構築しています。暗号通貨の価値の流動性の中心として、NFTの統合や手数料スイッチなどの施策の結果は、業界全体に広範な影響を与えるでしょう。

マルチチェーン

Uniswap Labsは2018年11月にEthereumメインネットでその象徴的な製品V1 AMMを発表し、2020年にV2をリリースしました。2021年にリリースされたV3は資金効率の問題を解決し、このプロトコルがマルチチェーンの未来に向けて拡張を開始することを示しました。

Ethereumメインネットに加えて、Uniswap V3はその後、EVMベースの拡張ソリューションであるOptimism、Arbitrum、Polygon、Celoに展開されました。これらの展開は迅速に他のDEXの流動性と取引量を引き寄せました。これらの展開が提供する流動性は2.46億ドルに達し、2022年第3四半期には、これらのチェーン上の65%以上のDEX取引量がUniswapを通じて行われました。Uniswapが展開したL2取引量は、プロトコルの総取引量の近く20%を占めています。

より多くのEVM拡張ソリューションの開発に伴い、Uniswapはさらに多くのチェーンに展開される可能性があります。10月には、zkSync 2.0上でUniswap V3を展開する提案が実行され、第四四半期にオンラインになる予定です。さらに、Snapshotの「Temperature Check」では、トークン保有者がAuroraにV3を展開することに賛成の意を示しました。提案が通過すれば、AuroraはUniswapユーザーを奨励する計画を立てており、その中で500万ドルが流動性マイニング活動と長期的なプロトコル開発の資金に充てられます。

マルチチェーンとEthereum L2の展開コストは非常に低いです。実際、しばしばチェーン上のインセンティブがあり、Uniswapユーザーに彼らのネイティブトークンが配布されます。さらに、これらのチェーンのガス料金はEthereumよりも低く、個人投資家の参入障壁を効果的に下げ、Uniswapのユーザーベースを拡大しています。Uniswapの良好な評判と深い流動性を考慮すると、新しいチェーンはインセンティブ戦略を実施する傾向があり、ユーザーとその流動性が長期的に維持されることを望んでいます。

資金

Uniswap Labsは最近、Polychain Capitalがリードした1.65億ドルのBラウンド資金調達を受けました。この資金は、より多くのユーザーをカバーするためにUniswap製品ラインの開発を拡大するために使用されます。

資本注入に加えて、Uniswapのビジョンは、発表時点でUNIの価値が170億ドルを超える巨大なコミュニティ財政庫の支援を受けています。トークン保有者はこれらの資金をどのように使用するかを決定し、Uniswap助成プログラム(UGP)や最近のUniswap財団(UF)などの内部組織に資金を提供します。

設立後、UFはUGPを吸収し拡大し、今後3年間で6000万ドルのUNIを配分します。UGPが開始されてからの約2年間で、約900万ドルの助成金がさまざまなエコシステム提案に配布されました。これらの助成金はUniswapエコシステムを強化することを目的としており、Uniswap上に構築されたプロジェクトの増加を促進します。

助成金の提供に加えて、UFはコミュニティ主導のいくつかのプロジェクトを支援しました。特に注目すべきは、進行中のOptimism上の流動性マイニング(LM)プロジェクトです。UFは流動性マイニングプログラムを直接開始するのではなく、Arrakis Finance、xToken Terminal、Gamma Strategiesなどのコミュニティパートナーを通じて、Optimismのエアドロップから得た80万OPを展開しました。

これらのプロジェクトはUniswap V3プールに対して積極的な流動性管理サービスを提供し、「イン・ザ・マネー」流動性を提供するユーザーに対して効果的にインセンティブを配分し、より深いプールを形成します。同時に、一部のユーザーはトークンの交換プロセスに慣れていますが、Uniswap V3の柔軟なメカニズムに対する誤解や、収益最大化のために積極的に管理する必要があるため、流動性を提供しないことがあります。新しいプロジェクトと既存のプロジェクトがこれらのプロジェクトを通じて配分されると、彼らはLPツールに接触し、疑念を払拭します。

補完プロジェクト / エコシステム

トレーダーと流動性提供者は二つの異なるユーザーグループですが、もう一つしばしば見落とされるグループは開発者です。Uniswapはオープンソースであるため、すべてのビルダーはUniswapソフトウェア開発キット(SDK)を利用して彼らの知恵をUniswapに適用できます。実際には、プロジェクトはUniswapを統合したり、既存のプラットフォームを強化したりすることができます。

他のプロジェクトがそのDEXを統合することで、Uniswapは多くの最新のDeFi革新や実験から利益を得ることができ、追加の作業は必要ありません。さらに、開発者がUniswapの機能を強化する際には、より多くのユーザーをこのDEXに引き付けることができます。これらのプロジェクトのほとんどは、ユーザー体験を簡素化したり、プロトコルとのインタラクションのより洗練された方法を追加したりしており、コアユーザーインターフェースを複雑にすることはありません。

統合

新しいプロジェクトの統合は大きく三つのカテゴリに分けられます:アグリゲーター、ウォレット、その他のDeFiプロトコル。

Uniswapのユーザー成長と獲得に関して、アグリゲーターは影響が最も少ないカテゴリかもしれません。特にDEXアグリゲーターである1inchやParaSwapは、実行(価格、スリッページ、手数料、ガスコスト)の最適化のためだけに存在します。アグリゲーターは過去2年間でUniswapの取引量の26.8%をもたらしましたが、彼らの取引量のうち48.6%はUniswapを通じて行われました。アグリゲーターは便利なツールであっても、内蔵の成長フライホイールや自身のネットワーク効果(つまり、DEXにおいて取引量が流動性を増加させ、その逆もまた然り)がないため、追加の取引量を引き付けることはありません。

ダッシュボードもアグリゲーターの一種です。Zerion、Zapper、Instadappなどの非管理型インターフェースは、Uniswapの利用を簡単にします。彼らはポジションデータを集中して表示し、ポジション管理を実現することでユーザー体験を簡素化します。ユーザーはポジション管理を通じて新しいポジション(トークンのスワップ)や流動性供給を作成でき、どちらもUniswapに接続できます。

スワップ機能を開発する別のカテゴリはウォレットです。Trust WalletやRainbow WalletなどのウォレットはすでにUniswapプロトコルを統合しており、ユーザーは自分のウォレット内で直接スワップを実行できます。他の人気のあるウォレット、例えばCoinbase WalletもDEXアグリゲーター(0x)を通じてトークンスワップ機能を提供し、最終的にはUniswapを経由することが多いです。

他のDeFiプロトコルはさまざまな方法でUniswapを統合しています。Para SpaceやMakerDAOなどのプロトコルによる比較的単純な統合は、LPが彼らのV3流動性ポジションを担保として使用できるようにし、資金効率を向上させます。OpynやOndo Financeなどのプロジェクトは、それぞれのオプションや構造的製品にUniswapを統合し、ユーザーにより複雑な戦略を提供します。

機能の強化

Uniswapの強化は、機能を拡張し、プロトコルをより使いやすくすることを指します。

流動性提供において、Arrakis FinanceのようなプロジェクトはUniswap V3上で流動性管理の自動化を実現し、再び組み合わせ可能なLPトークンを導入しました。特に、Arrakis Financeは現在Uniswap V3上で約8.8億ドルの流動性を管理しており、これはその総流動性の約31%に相当します。トークンスワップにおいて、トレーダーはSorbet Financeなどのプロジェクトを使用してリミットオーダーを設定できます。

他のプロジェクトはUniswapの「非人間」市場を拡大しました。現在、取引ボットはUniswapの取引量の20-40%を占めると予想されています。Hummingbotのようなオープンソースソフトウェアは、ユーザーが高頻度ボットを作成し、Uniswapと共にマーケットメイキングやアービトラージ戦略を実行するのを助けます。

NFT

UniswapはすでにNFTを使用してV3流動性ポジションを表現していますが、これはそのロードマップにおけるNFT統合とは大きく異なり、NFTスワップをプラットフォームに持ち込むことを約束しています。

Uniswap Labsは2022年6月にNFTに関する発表を行い、主にNFT取引アグリゲーターGenieの買収についてでした。それ以来、Genieの創設者であり、現在Uniswap LabsのNFT製品責任者であるScott GrayはUniswapのNFTロードマップを彩っています。

Genieの買収とsudoswapの統合の発表は、UniswapがERC-20トークンの流動性を「所有する」のではなく、複数のNFT取引プラットフォームから流動性を集約し取得することを決定したことを示しています。戦術的にはこれは理にかなっています。なぜなら、トークン市場は深さ(スリッページの削減)に依存するのに対し、NFT市場は広さ(多様性)に依存するからです。

ユーザーの成長と獲得に関して、この戦略は深遠な影響を与える可能性があります。なぜなら、NFTは現在トークン取引よりも大きなアドレス可能ユーザー群を持っているからです。要するに、この計画はこのDEXに新しい、より大きなユーザーベースをもたらし、顧客獲得コストを削減します。

リスク

Uniswapのオープンソース性は、コミュニティの開発者がこのプロトコルの上に創造を行うことを可能にし、ユーザーの成長と独創性を促進します。これらの追加レイヤーは通常、顧客とこのコアAMMを切り離しますが、それでもリスクを引き入れる可能性があります。

例えば、投資戦略を簡素化するための強化機能は、ユーザーがUniswap Labsチームによって開発されていないスマートコントラクトと相互作用することを必要とします。一旦このスマートコントラクトが攻撃されると、ユーザーの資金は損失を被る可能性があり、これはUniswapの責任ではないかもしれませんが、ユーザーの信頼とUniswapブランドに対して悪影響を及ぼす可能性があります。さらに、相互作用ポイントの断片化はUniswapブランドの認知度を低下させ、Uniswapエコシステムに忠実であることを保証できない重複プロジェクトに注意を移します。

断片化の観点から、ますます多くのUniswap展開にもリスクがあります。現在のユーザーが新しい展開で流動性供給を延長するのはインセンティブを追求するためであり、既存のプールは深さを失う可能性が高く、取引実行中の価格スリッページが高くなります。つまり、このダイナミクスは新しい流動性提供者と手数料レベルの集中化によって相殺される可能性があります。高いスリッページは、トレーダーが他の場所に目を向けることを促し、DEXアグリゲーターがUniswapプールを通じて取引する機会を減少させます。

手数料スイッチ

長い間、手数料スイッチはUniswapコミュニティ内で最も議論されているトピックの一つです。現在、100%の取引手数料はLPが流動性準備金への貢献に基づいて負担しています。この無税モデルは、Uniswapが今日の巨人に成長するために重要でした。

手数料スイッチはUniswapガバナンスによって制御され、流動性供給者からの取引手数料の一部をUniswap DAO財政庫にプロトコル手数料として移転することを指します。手数料スイッチはまだ開始されていませんが、7月にはトークン保有者がSnapshot投票で三つの主要なステーブルコイン-ETHプール(DAI-ETH、ETH-USDT、USDC-ETH)に対して120日間の手数料スイッチのパイロットテストを行い、10%のプロトコル手数料を徴収することを承認しました。手数料スイッチは流動性提供者の利益に挑戦し、流動性供給が他の取引プラットフォームに再分配される可能性を高めます。

この提案がオンチェーン投票で成功すれば、このパイロットはUniswapの歴史の中で最大の実験の一つとなります。これはLPが他の場所で流動性供給を再分配するのか、それとも取引量の最も多いDEXを使い続けるのかを決定します。一部の人々は、手数料スイッチを有効にすることはリスクのある短期的な視点であり、成長とユーザー獲得に焦点を当てるべきだと考えています。他の人々は、プロトコル手数料を保持することがUNIトークン保有者に新しいツールを提供し、それを利用してプロトコルの発展を促進することができると考えています。

10月、UFはAlastorへの資金提供を発表し、このチームは最近、手数料スイッチの定性的および定量的影響に関する研究をコミュニティに提供しました。

また、手数料スイッチとUNIトークンの価値上昇に関する興味深い議論もあります。Nascentの共同創設者であるDan Elitzerは、Uniswapプロトコルが特定のアプリケーションチェーン(「appchain」)またはEthereumベースのロールアップに移行する未来を描写しました。

アプリケーションチェーンの議論の前提は、トレーダーが支払うコストには三つの種類があるということです:スワップ手数料、ガス手数料、MEV------そしてスワップ手数料だけがプロトコルによって制御可能です。アプリケーションチェーンまたはロールアップの世界では、ガス手数料は安くなり、UNIトークンにより多くの価値流動性の柔軟性をもたらし、それを使用してバリデーターを制御できます。このような大きな変化が短期的に実現する可能性は低いように見えますが、確かに革新の可能性を明らかにしています。

もう一つのリスクは、Uniswapの現状がUniswap LabsとUNIトークン保有者の間の溝がますます広がっていることを示しているかもしれません。報告によれば、この1.65億ドルの資金調達はUniswap Labsの評価を16.6億ドルとし、コミュニティ財政庫に保有されているUNIの価値に相当します。最も重要なのは、4年間のロックアップ期間中に、創世UNI供給の40%がチーム、投資家、顧問に配分されたことです。したがって、この部分のトークンが解除されるまでにはまだ2年の時間がありますが、追加の資金調達は彼らのトークン価値上昇に対する懸念を深める可能性があります。

結論

UniswapはDEX市場を成功裏に占有しましたが、次のステップは何でしょうか?この成功は大部分がエコシステムの資金提供とオープンソース開発に起因しています。これらの二つの取り組みは、新しいビジネスを展開することでその潜在市場を拡大する道を開きました。マルチチェーンの展開、統合、機能の強化、Genieの買収は、縦の拡張と横の拡張の両方を証明しています。

上記の拡張に加えて、今後の運営の変化はUniswapのコアユーザーグループに悪影響を及ぼす可能性があります。手数料スイッチの実験が通過すれば、UNI保有者と全体の暗号プロトコル構築者にとって重要なテストとなります。最終的に何が起こるにせよ、Uniswap Labsは引き続きビルドするための十分な資金を持っています。前回のベアマーケットでUniswapを立ち上げたチームは、今回のベアマーケットでも革新を続けるかもしれません。