DeFi構造化オプション市場が爆発的な成長を迎え、Messariが市場の現状と主要プレイヤーを解説します。

より広範なDeFiエコシステムと比較して、第4四半期のオプションプロトコルがより高いTVL成長率を引き付ける中で、オプションベースのプロトコルの採用が急速に変化し始めました。

より広範なDeFiエコシステムと比較して、第4四半期のオプションプロトコルがより高いTVL成長率を引き付ける中で、オプションベースのプロトコルの採用が急速に変化し始めました。著者:ダスティン・ティアンダー

原題:《オプションボールトの概要》

編纂:谷昱

2022年は熱いスタートを切りました。今年の最初の週、暗号通貨の総市場価値は-11%減少しました。DeFiの上位100トークンはさらに大きく-12%減少しました。しかし、DeFiの中には2022年に異常に好調なサブインダストリーがあります------オプションです。オプションプロトコルは下落するどころか、大きく市場を上回り、年初の時点で総市場価値が66%上昇しました。

新年を迎えるには素晴らしい方法です。

今年これまでのところ、オプションプロトコルが暗号市場を大幅に上回ることができた部分的な理由は、その出発点に関係しています。他のDeFiプロトコルと比較して、オプションプロトコルの価格は相対的に低いです。例えば、Ribbon Financeは今四半期末の時点で流通市場価値が1億ドル未満で、市販率は2倍です。Uniswap、Yearn、その他の企業の流通市場価値と売上の比率は約4倍です。他のDeFi業界と比較して、価格差の大部分は、オンチェーンオプションの採用が相対的に遅いことに起因しています。

しかし、初期の遅い採用は強力な成長に道を譲りました。第4四半期までに、オプションプロトコルのTVL成長率はより広範なDeFiを大幅に上回りました。

12月、オプションプロトコルのTVLは86%増加しましたが、全体のDeFi TVLは実際には-1.5%縮小しました。四半期全体で、オプションプロトコルはTVLを412%拡大し、DeFi TVLは278%成長しました。

オプションプロトコルの相対的な強力な成長ですが、伝統的な金融と比較すると、まだ採用レベルには達していません。オプションが伝統的な金融において巨大な市場であると言うのは過小評価です。オプションは現代金融において重要な役割を果たしており、マーケットメーカーやヘッジファンドから小売トレーダーまで広く使用されています。小売オプション取引市場を拡大するために、Robinhoodは第3四半期の45%の収益をそのプラットフォーム上のオプション取引から得ています。

実際、Robinhoodにとってオプションは人気があり、利益を生むものであり、そのユーザー層は一般的な暗号ユーザーに最も似ています。Robinhoodは毎月約1900万のアクティブユーザーを持ち、このプラットフォームに6.56億ドルの年収をもたらしています。

これほどの利益の可能性と小売トレーダーとの製品の一貫性を考えると、どのプロトコルとエコシステムがこの市場を占有する上でリードしているのでしょうか?

まず、オプション分野の異なるタイプのプロトコルを分解してみましょう。

オプションエコシステムの概要

オンチェーンオプションプロトコルは主に2種類のプロトコルで構成されています。オプション市場と構造化製品です。市場は実際のオプション契約を作成し、オプションの売買を促進するプロトコルです。各オプションの流動性は、伝統的に個々のユーザーが預けた資金でオプションを発行することから、または受動的流動性プールから来ることができます。Opyn、PsyOptions、Zeta市場などのプロトコルは、伝統的なオーダーブックスタイルで運営されていますが、Dopex、Lyra、Premia、Hegicなどのほとんどの他のオプション市場プロトコルは流動性プール方式を使用しています。

構造化製品プロトコルはオプション市場の上に位置し、ユーザーに資金を預けるための金庫を提供します。各金庫は定義されたオプションベースの収益戦略を実行し、複雑な価格設定とリスク管理をユーザーから抽象化します。Yearnがその金庫の下で貨幣市場や取引所の収益農業戦略を実行するのと類似しています。

コールオプションのカバードコールまたはキャッシュ担保プットオプションの販売は、この業界で最も顕著な構造的製品金庫です。カバードコールオプションは、現在のトークン価格よりも行使価格が高いコールオプション(アウトオブザマネーコールオプション)を販売することでトークンに収益を生み出します。オプション購入者はオプション契約に対してプレミアムを支払い、そのプレミアムは金庫に戻され、預金者の収益を増加させます。キャッシュ担保プットオプションは類似していますが、方向が逆です。ステーブルコインは金庫に預けられ、現在の価値よりも行使価格が低いトークンに対するプットオプションを引き受けるために使用されます。

これまでのところ、構造化製品金庫はオンチェーンオプションの採用の大部分を推進しています。さまざまな行使価格での原始的なオプションの売買は暗号ユーザーを引き付けていません。構造化製品は、オプションの引受、価格設定、行使価格のすべての複雑さを排除し、単純な預金と金庫の収益を代わりに提供します。

これらの構造化オプション金庫を使用しているのは小売ユーザーだけではありません。多くのプロトコルが構造化オプションプロトコルと協力して資金管理を行い、そのトークン保有者のために金庫を作成しています。オプション金庫を利用することで、典型的な担保金庫ではなく、トークンのリリースの必要性を排除し、プロトコルトークンの全体的なインフレと販売圧力を効果的に低下させます。

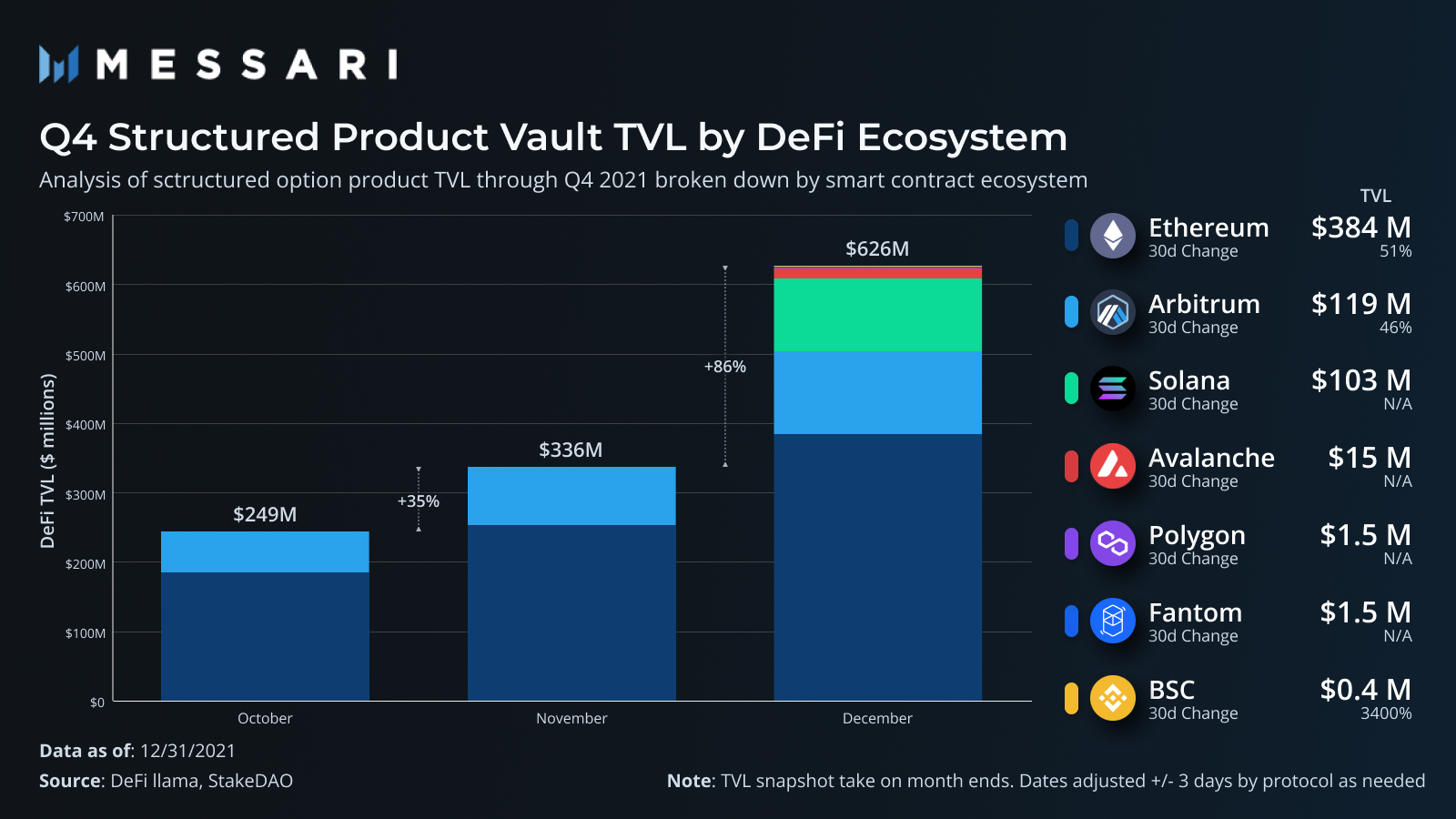

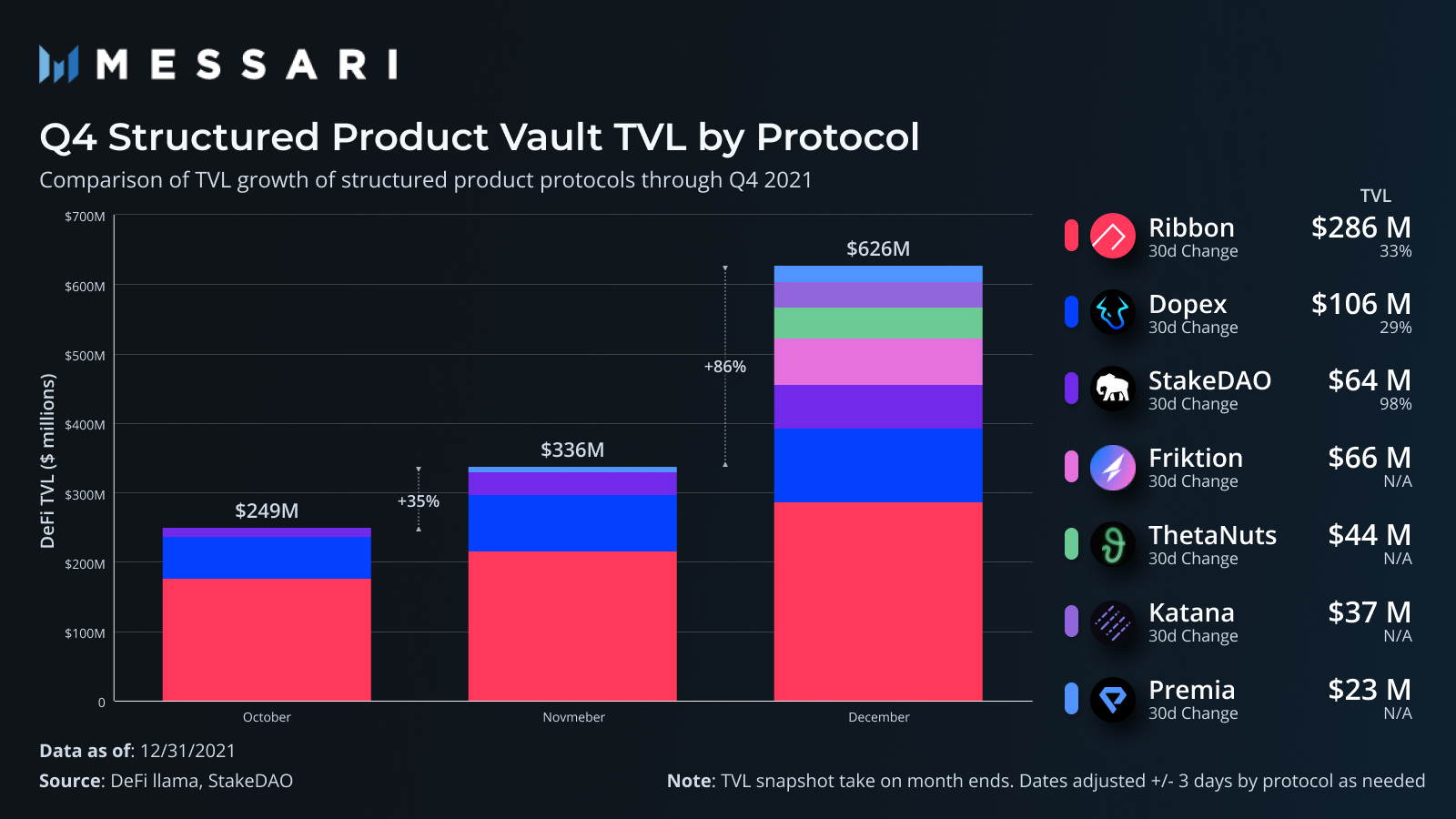

構造化製品金庫がオンチェーンオプションの大部分の採用を推進しているため、これらのプロトコルを拡大して、ユーザーがどのスマートコントラクトエコシステムを使用しているのか、どの特定のプロトコルが最も多くの使用を引き付けているのかを理解しましょう。

エコシステムTVL

もちろん、イーサリアムは構造化製品において最大のTVLを持っています。これは、最初に広く使用された構造化製品プロトコルRibbon Financeの所在地です。Ribbonは暗号分野で構造化製品を普及させ、その後この分野で主導的地位を占めていましたが、第4四半期に他のプロトコルが登場し始めました。

急成長するDopexのリーダーシップの下、Arbitrumは第2の構造化製品エコシステムです。L1(50 - 1430億ドル)と比較して、Arbitrumの全体のTVL(17億ドル)は大幅に減少しており、第二の高いTVLオプション表は、エコシステム内でプロトコルが非常に強い相対的なユーザーの一貫性を持っていることを示しています。Dopexはこれまででプラットフォーム上で最大のオプションプロトコルであり、大部分の成長を担っています。そのトークンの価格上昇も、今年のオプション業界の素晴らしいパフォーマンスを後押ししました(1月1日から1月9日までに、市場価値は85%上昇しました)。

Solanaは12月に2つの新しいプロトコルを立ち上げ、立ち上げ後の数週間で大量の資金を引き付けました。FriktionとKatanaは類似の構造化製品金庫を提供し、幅広いサポート資産を提供しています。Ribbonが提供する7つ、Dopexが提供する4つ、StakeDAOが提供する3つと比較して、これらの2つのプロトコルは14の異なる金庫を提供しています。

Ribbonは引き続き、全体のTVLの半分以上を占める構造的オプションを支配しています。この四半期の初めに業界のほぼすべてのTVLを持っていた後、その市場支配は低下しています。これはRibbonの成長状況に影響を与えるものではなく、それ自体が印象的ですが、むしろこの四半期における業界の他のプロトコルの急速な台頭を際立たせています。それぞれを詳しく見て、各々の微妙な違いを比較してみましょう。

Ribbon

Ribbon Financeは伝統的な構造化製品プロトコルで、Opynの市場の上で運営されています。毎週、Ribbonの7つの金庫のそれぞれが預けられた資金を利用してOpyn上のオプションを引き受け、その後それを販売またはオークションにかけ、収集されたプレミアムを金庫に返します。第4四半期には、Ribbonはその金庫に1100万ドル以上の保険料を生み出しました。

9月、このプロトコルはV2バージョンの金庫を発表し、最近すべての資金を完全にV2バージョンに移行しました。V1と同様に、V2金庫は毎週オプション販売戦略を実行します。V2の変更点は、分散型金庫の行使選択肢、手数料構造の変更、メタ金庫(Ribbon金庫の上に戦略を構築するプロトコルの手数料共有)を有効にすることです。手数料構造を引き出し手数料から管理手数料とパフォーマンス手数料(2%と20%)のモデルに変えることで、プロトコルの目標とユーザーをより密接に一致させ、Ribbonの上でより多くの組み合わせ可能な戦略を実現します。

Ribbonはこの分野の革新チームであり、YearnのyvUSDCと組み合わせた収益率製品を最初に導入しました。ユーザーのUSDC担保は、通常のUSDCに対するプットオプションを販売するのではなく、収益のあるyvUSDCに変換され、エコシステム内の貸出需要からの収益とオプションプレミアム収益を通じて金庫の超過収益状況を向上させます。提供される製品タイプの革新に加えて、Ribbonは12月にAvalancheで発表された他のパブリックチェーンへの拡張戦略を進めており、Solanaの実装計画も提案しています。

Dopex

Dopexはここでのすべてのプロジェクトの中で最も野心的で創造的なロードマップを持っているかもしれませんが、現在の使用量は最大ではありませんが、その評価はすべてのオプションプロトコルの中で最高の流通市場価値に急上昇しています。このプロトコルの動作方法もかなり独特です。Dopexは預金を使用して他のプロトコルのオプションを引き受けるのではなく、同じプロトコル上で流動性を取得し、すべてのオプションを引き受けます。

その主な製品はSSOV(Single Staking Options Vaults)で、構造化オプションとして機能します。毎月、ユーザーは金庫に資金を預け、流動性を提供したい行使価格を選択できます。預金期間が終了すると、資金はさまざまな行使価格でオプションを引き受けるために使用され、他のユーザーはその期間中にこれらのオプションを購入できます。Ribbonが使用する「一度で済む」金庫と比較して、これはより精緻なカバードコールアプローチであり、ユーザーにより多くの制御を提供します(複雑さの代償として)。現在、4つの資産のコールオプションのみがサポートされています:DPX、rDPX、ETH、gOHM。

Dopexの手数料は金庫の預金者に課されず、オプション購入者に課されるため、他のプロトコルとの明確な違いを示しています。オプションを購入する際に20ベーシスポイントが課され、エポックの終了時に行使価格内のオプションには追加で10ベーシスポイントが課されます。

Dopexの創造性は、その二重トークンモデル(DPXとrDPX)と、報酬の排出をどのように利用するかに関連しています。SSOV金庫はDPX報酬とプレミアムを獲得し、典型的な二池担保金庫とオプション金庫を効果的に組み合わせています。ロードマップ上、Dopexは広く人気のあるveDPXモデルを実装する計画を立てており、ロックされたDPXトークンの投票権に基づいて報酬を金庫に向ける予定です。プロトコルがDopexと協力してSSOV金庫を作成し続けるにつれて(OHMが最初)、プロトコルが流動性を促進するためにDPXを取得するにつれて、このモデルはますます重要になるでしょう。理論的には、報酬のためのオプション金庫は、プロトコルがトークン報酬のリリース(希薄化と販売圧力を引き起こす)から脱却し、資産の売却オプションに向かうことを望むため、より人気が高まる可能性があります。

rDPXはDopexの割引トークンで、オプション引受人に補償として配布されます。これらの引受人は、その期間に30%の損失率で資本を失い、資本提供のリスクを相殺します。しかし、rDPXの計画的な効用は、純粋なリベートトークンの効用をはるかに超えています。Dopexはプラットフォームに合成資産を追加し、rDPXを担保として利用して安定コインdpxUSDを鋳造し、プロトコル全体で使用する計画を立てています。rDPXは公式な再構築を進めており、トークン設計の詳細は今月の後半に発表される予定です。

プロトコル設計の枠を超えて、DopexはDeFiにおけるオプションの利用方法について興味深いアイデアを持っています。特に注目すべき点は、オプションを曲線規排出に適用することです。オプションを使用して満期時のトークン価格を推測するのではなく、オプションを使用してCRV報酬排出のCurveメトリックの重みの変化を理解します。いわゆるCurve戦争は、重要なCRVを制御して報酬を選挙で選ばれたAMMプールに直接報酬として与えるという考えを中心に展開されています(これがこれらのプールの流動性を促進します)。プールが提供するCRV報酬率オプションを通じて、ユーザーまたはプロトコルはCRV排出から間接的に利益を得ることができ、veCRV投票を獲得するための競争を回避します。

StakeDAO

StakeDAOは最初はYearnに似た収益集約器でしたが、最近その製品群に構造化製品金庫を追加しました。伝統的な収益集約金庫はこのプロトコルのTVLの大部分を占め続けていますが、その構造化オプション金庫は第4四半期の強力な成長により、この業界で最大のプロトコルの1つとなりました。

StakeDAOは現在、Ribbon金庫と性質が似た3つの金庫を提供しています。この2つのプロトコルの下では、どちらもOpynをオプション市場として利用してオプションを担保しています。StakeDAOの違いは、収益集約金庫とオプション金庫の収益を組み合わせている点です。StakeDAOオプション金庫に預けられた資産は、その後自動的にプラットフォーム上の対応する受動的収益金庫に預けられ、追加の収益を生み出します。

StakeDAOの独自性は、Fraxを安定コインとして利用してそのショート金庫を引き受ける点にもあります。オプションプレミアムとStakeDAOの受動的Frax金庫から得られる収益に加えて、ユーザーはFrax上でLPトークンをステーキングして追加の収益を得ることができます。

StakeDAOの手数料モデルもRibbonとは異なります。Ribbonは管理およびパフォーマンス手数料モデルに移行しましたが、StakeDAOは現在、資産や利益に対してプラットフォーム手数料を課さず、金庫に50ベーシスポイントの引き出し手数料を課しています。

Friktion

Friktionは12月中旬に立ち上げられ、Solana最大の構造化製品プロトコルであり、TVLは9000万ドルを超えています。TVLは今年の初めに約50%上昇し、年末の6600万ドルを上回りました。これは約15日ごとに3000万ドルの新たなTVLの成長を示しています。これはRibbonの伝統的な構造化製品アーキテクチャと類似して運営されています。オプションはさまざまなプラットフォームで引き受けられ、毎週または隔週で販売されます。

その成長を促進しているのは、新市場を増やす印象的な能力です。Friktionは14のリアルタイムオプション金庫を持ち、通常ETHやBTC製品に焦点を当てているEVMベースのプロトコルよりも多様な資産をサポートしています。FriktionはLuna、FTT、SOLのデリバティブやさまざまなSolana DeFiエコシステムトークンの金庫を持っています。その拡張可能なオプションの能力は、RFQを通じてオフチェーンのマーケットメーカーにオプションを販売する能力によって推進されています(これはpsyOptionsのようなサポートされているオンチェーンオプション市場の担保タイプに限定されません)。

ThetaNuts

ThetaNutsはすべての構造化オプションプロトコルの中で最も過激なクロスチェーン戦略かもしれません。ThetaNutsはEthereum、BSC、Avalanche、Polygon、Fantom、Boba、Auroraなどに展開されています。どの市場でも支配的ではありませんが、その利点は、他のオプションプロトコルがまだ展開されていないチェーンに最初に導入されることです。そのクロスチェーン戦略は、年末のTVLが4400万ドルを超えるのを助け、その大部分はEthereum展開から来ています。

ThetaNutsは現在、金庫に対して手数料を課していません。オプション市場プロトコルのオンチェーンサポート担保に限定されないため、オフチェーンオプションオークションを利用してオプション資産を提供する能力を持っているようです。

Katana

Katanaは2021年初頭にSolana Ignitionハッカソンで勝利した後、12月中旬に立ち上げられ、Solana上で第2の構造化オプションプロトコルに成長し、年末のTVLは3700万ドルを超えました。Luna、FTT、SolanaデリバティブやSolana DeFiトークンなどの類似資産をサポートする合計14の異なる金庫戦略を提供し、Friktionと非常に似た製品群を提供しています。

Katanaはまた、さまざまなDAOとの財務管理パートナーシップを積極的に模索しています。InjectiveとKatanaは最近、資金管理のパートナーシップを発表し、KatanaはINJにオプション金庫を提供し、オプションプレミアムを通じて資金を生み出す支援を行います。Injectiveに加えて、KatanaはSolanaベースのプロトコルとのさまざまな他のパートナーシップを発表し、展開資本の能力を高めています。

Premia

TVLの観点から見ると、Premiaの規模はかなり小さいですが、興味深いDeFiネイティブオプションアプローチを実現しています。Dopexと同様に、流動性の引受オプションはプロトコル上の流動性プールから来ています。ユーザーは流動資金プールに資金を預け、これらの資金がこれらの資金に対して購入されるため、収益を得ることができます。したがって、プレミアムはオンチェーンオプション市場にもオフチェーンの買い手にも依存せず、プロトコル上のオプション需要に依存しています。

現在、ユーザーに3つの市場を提供し、Ethereum、Arbitrum、BSCに展開しています。しかし、EthereumとArbitrumの展開がTVLの大部分を占めており、各エコシステムからのほぼ半分が来ています。TVLの数字は比較的小さいですが、このプラットフォームはその資本から手数料収入を効果的に得ています。さらに、プロトコルの注目が不足しているため、オプションの取引価格はDopexなどのプロトコル上の同類製品よりも10%-20%低いことがよくあります。

まとめ

DeFiの成熟とレバレッジ貸出需要から生じる高収益の減少に伴い、オプションプロトコルには最小限のリスクで超大きなプレミアムを提供する十分な理由があります。特に、プロトコルがトークン発行以外のトークン保有者のために収益源を探し始めると、これがプロジェクトトークンの持続的な売却圧力を希薄化し、推進することになります。

より広範なDeFiと比較して、オプションプロトコルの評価はかなり穏やかであり、多くのトップオプションプロトコルの市場価値は1億ドル未満です。第4四半期にオプションプロトコルがより高いTVL成長率を引き付けるにつれて、オプションに基づくプロトコルの採用は急速に変化し始めています。

オンチェーンオプション購入のレベルに注目する必要があります。Robinhoodの株式オプションにおける成功は、小売トレーダーがそのプラットフォームでオプションを売買することによって推進されており、DeFiの大部分の採用は単にオプション戦略プールに預けることです。これは、DeFiプロトコルがプレミアム収益を得るためにオフチェーンで買い手(通常はマーケットメーカー)を探さざるを得ないことを意味します。Dopex、Lyra、Premiaなどのプロトコルは、ユーザーがプロトコル上で直接オプションを売買することに基づいて構築されているため、これらのプラットフォームがかなりの評価に拡大するためには、ユーザー行動の変化が重要です。