왜 미국 현물 ETF 유입량이 놀라운데도 BTC가 크게 오르지 않는가?

현물 차익 거래 구조는 ETF 유입 수요의 중요한 원천이 될 수 있으며, 여기서 ETF는 롱 현물 노출을 얻기 위한 도구입니다.

현물 차익 거래 구조는 ETF 유입 수요의 중요한 원천이 될 수 있으며, 여기서 ETF는 롱 현물 노출을 얻기 위한 도구입니다.원문 제목:《 Dissecting Divergences》

저자:CryptoVizArt、UkuriaOC,Glassnode

편집:덩통,금색재정

요약

Runes 프로토콜의 출현으로 활성 주소의 감소와 거래 수의 증가 사이에 반직관적인 분기가 형성되었습니다.

주요 마크 실체는 현재 약 423만 BTC를 보유하고 있으며, 이는 조정된 공급량의 27% 이상을 차지합니다. 미국 현물 ETF는 현재 862,000 BTC의 잔액을 보유하고 있습니다.

현물 및 헤지 거래 구조는 ETF 유입 수요의 중요한 출처인 것으로 보이며, ETF는 롱 현물 노출을 얻기 위한 도구로 사용되고 있으며, 시카고 상품 거래소 그룹의 선물 시장에서 비트코인의 순 공매도 포지션은 점점 더 커지고 있습니다.

활성 주소 감소와 네트워크 처리 거래량 증가

활성 주소, 거래 및 거래량과 같은 체인 상 활동 지표는 블록체인 네트워크의 성장과 성능을 분석하는 데 귀중한 도구를 제공합니다. 2021년 중반 비트코인 채굴에 대한 제한이 시행되었을 때, 비트코인 네트워크의 활성 주소 수는 하루 110만 개 이상에서 하루 80만 개로 급격히 감소했습니다.

비트코인 네트워크는 현재 유사한 네트워크 활동 축소를 겪고 있지만, 그 원인은 완전히 다릅니다. 다음 섹션에서는 명문, Ordinals, BRC-20 및 Runes의 출현이 체인 상 분석가의 미래 활동 지표에 대한 관점을 어떻게 크게 변화시켰는지 탐구할 것입니다.

시장 모멘텀은 강력하지만, 활성 주소와 일일 거래량은 지속적으로 증가하고 있지만, 이 추세는 편차를 보이고 있습니다.

활성 주소는 감소하는 것처럼 보이지만, 네트워크에서 처리되는 거래량은 역사적 최고치에 가까워지고 있습니다. 현재 월 평균 거래량은 617k/일로, 연평균 수준보다 31% 높아 비트코인 블록 공간에 대한 수요가 상대적으로 높음을 나타냅니다.

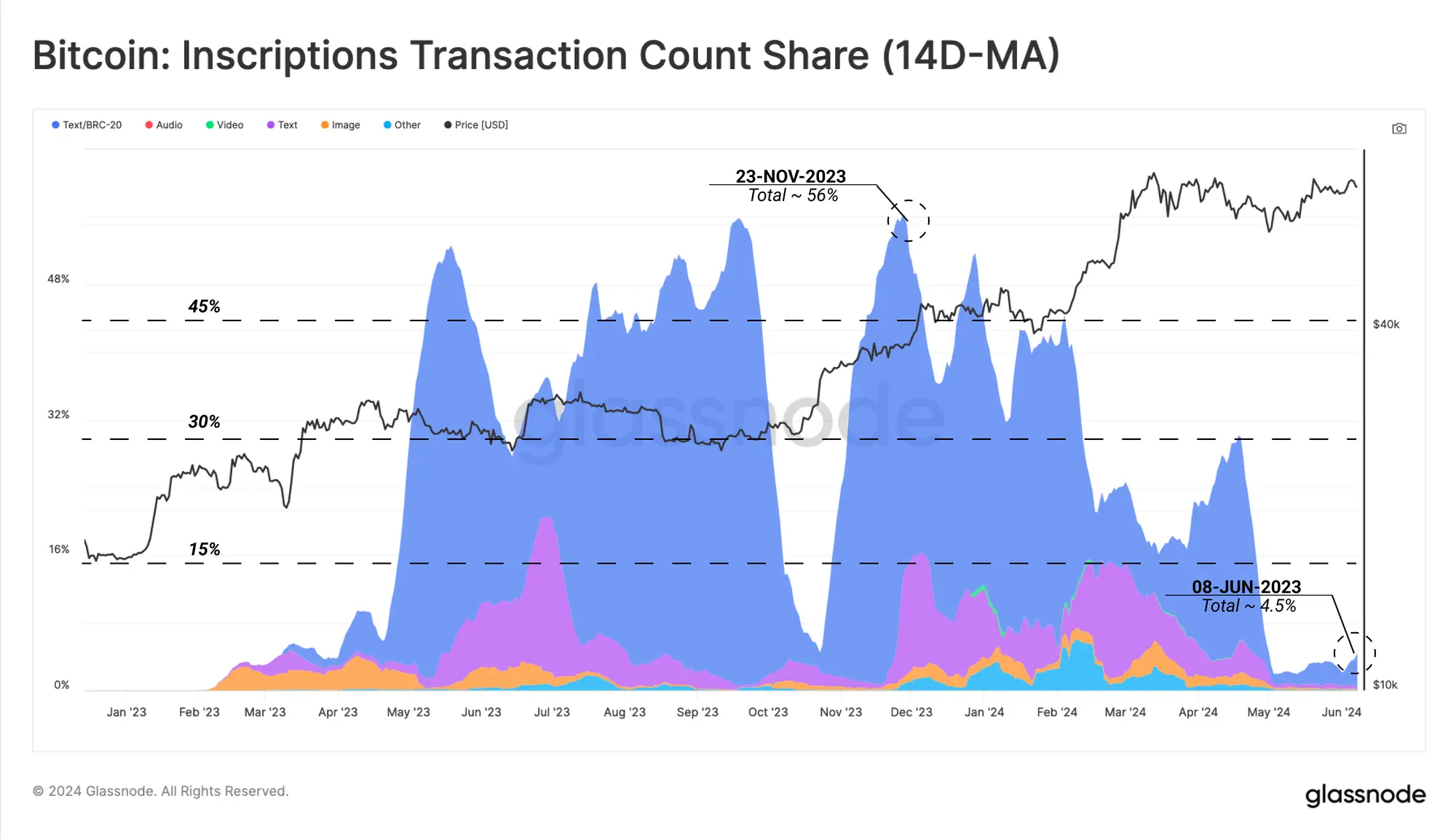

최근 활성 주소의 감소를 명문 및 BRC-20 토큰의 거래 점유율과 비교하면 강한 상관관계를 관찰할 수 있습니다. 주목할 점은 4월 중순 이후 명문 수가 급격히 감소했다는 것입니다.

이는 주소 활동 감소의 초기 원인이 주로 명문 및 Ordinals 사용량의 감소 때문임을 나타냅니다. 주목할 점은 업계 내 많은 지갑과 프로토콜이 주소를 재사용하며, 주소가 하루에 한 번 이상 활성화되면 중복 계산되지 않는다는 것입니다. 따라서 하나의 주소가 하루에 10건의 거래를 생성하면 하나의 활성 주소로 표시되지만 실제로는 10건의 거래가 발생한 것입니다.

2023년 초 이후 명문이 어떻게 성장했는지를 설명하기 위해, 누적 명문의 총 수가 어떻게 확대되었는지를 볼 수 있습니다. 본 문서를 작성할 당시, 명문 수는 7100만에 달했지만, 올해 4월 중순 이후 이 프로토콜의 인기는 현저히 감소했습니다.

명문 활동의 감소를 설명하기 위해, 우리는 Runes 프로토콜의 출현을 강조해야 합니다. 이 프로토콜은 비트코인에서 대체 가능한 토큰을 도입하는 보다 효율적인 방법이라고 주장합니다. Runes는 반감기 블록에서 시작되며, 이는 4월 중순 명문의 감소 현상을 설명합니다.

Runes는 명문 및 BRC-20 토큰과 다른 메커니즘을 따르며, OP_RETURN 필드(80바이트)를 활용합니다. 이는 프로토콜이 임의의 데이터를 체인에 인코딩할 수 있게 하며, 더 적은 블록 공간을 필요로 합니다.

Runes 프로토콜이 반감기(2024년 4월 20일)에 출시되면서 Runes 거래에 대한 수요가 하루 60만에서 80만 사이로 급증했으며, 이후 높은 수준을 유지하고 있습니다.

Runes 관련 거래는 이제 BRC-20 토큰 및 Ordinals와 명문을 기본적으로 대체하여 일일 거래의 57.2%를 차지하고 있습니다. 이는 수집가의 투기 행동이 명문에서 Runes 시장으로 이동했을 가능성을 나타냅니다.

ETF 수요의 분화

최근 주목받고 있는 또 다른 분기는 미국 현물 ETF의 유입량이 놀라운 반면, 가격은 정체되어 횡보하고 있다는 점입니다. ETF의 수요 측을 확인하고 평가하기 위해, 우리는 ETF 잔액(862k BTC)을 다른 주요 실체와 비교할 수 있습니다.

미국 현물 ETF = 862k BTC

Mt. Gox 수탁자 = 141k BTC

미국 정부 = 207k BTC

모든 거래소 = 230만 BTC

채굴자(파토시 제외) = 706k BTC

이 모든 실체의 총 잔액은 약 423만으로 추정되며, 전체 조정된 유통 공급량의 27%를 차지합니다(즉, 7년 이상 유휴 상태인 토큰을 제외한 총 공급량).

Coinbase는 하나의 실체로서, 그들의 관리 서비스로 인해 총 거래소 잔액과 미국 현물 ETF 잔액을 많이 보유하고 있습니다. Coinbase 거래소와 Coinbase 관리 실체는 현재 각각 약 27만 및 56.9만 BTC를 보유하고 있습니다.

Coinbase는 ETF 고객과 전통적인 체인 상 자산 보유자 모두에게 서비스를 제공하기 때문에, 거래소가 시장 가격 책정 과정에서의 중요성이 매우 두드러지게 되었습니다. Coinbase 거래소 지갑에 대한 고래의 예치금 수를 평가함으로써, 우리는 ETF 출시 이후 예치금 거래량이 크게 증가했음을 알 수 있습니다.

그러나 우리는 상당 부분의 예치금이 GBTC 주소 클러스터의 유출과 관련이 있다는 점에 주목합니다. 이는 연중 내내 지속된 공급 개방이었습니다.

시장 반등이 새로운 최고치에 도달할 때 GBTC의 매도 압력 외에도, 최근 미국 현물 ETF 수요 압력이 약해진 또 다른 요인이 있습니다.

시카고 상품 거래소 그룹의 선물 시장을 살펴보면, 미결제 약정이 80억 달러 이상으로 안정세를 보이고 있으며, 이는 2024년 3월에 115억 달러의 역사적 최고치를 기록한 바 있습니다. 이는 점점 더 많은 전통 시장 거래자들이 현물 차익 거래 전략을 채택하고 있음을 나타낼 수 있습니다.

이러한 차익 거래는 시장 중립 포지션을 포함하며, 롱 현물 포지션의 구매와 프리미엄으로 거래되는 동일 자산의 선물 계약 포지션의 매도(공매도)를 결합합니다.

우리는 헤지 펀드로 분류된 실체가 점점 더 큰 비트코인 순 공매도 포지션을 구축하고 있음을 볼 수 있습니다.

이는 현물 차익 거래 구조가 ETF 유입 수요의 중요한 출처일 수 있음을 나타내며, ETF는 롱 현물 노출을 얻기 위한 도구입니다. 2023년 이후 시카고 상품 거래소 그룹(CME Group)의 미결제 약정과 전체 시장의 지배력이 크게 증가했으며, 이는 헤지 펀드가 CME를 통해 선물을 공매도하는 선호 장소가 되고 있음을 나타냅니다.

현재 헤지 펀드는 시카고 상품 거래소 비트코인(CME Bitcoin) 및 미니 시카고 상품 거래소 비트코인(Micro CME Bitcoin) 시장에서 각각 63.3억 달러와 9700만 달러의 순 공매도 포지션을 보유하고 있습니다.

결론

Runes 프로토콜의 극심한 인기는 활동 지표 간의 큰 차이를 가속화했으며, 이 프로토콜은 많은 주소 재사용을 활용하여 단일 주소가 여러 거래를 생성합니다.

CME를 통한 미국 현물 ETF 제품의 롱 포지션과 선물의 숏 포지션 간의 현물 차익 거래의 출현과 규모는 ETF로의 자금 유입을 크게 억제했습니다. 이는 시장 가격에 상대적으로 중립적인 영향을 미치며, 유기적인 구매자가 필요하다는 것을 나타내어 긍정적인 가격 행동을 더욱 자극할 필요가 있습니다.