여섯 가지 유동성 재질권 프로토콜을 종합적으로 비교하여, 어떤 것이 귀하에게 더 적합한 선택일까요?

재질권이 이번 상승장에서 주류 서사가 되고 있다.

재질권이 이번 상승장에서 주류 서사가 되고 있다.원문 저자:0xEdwardyw

이번 상승장에서 재질문은 중요한 서사가 될 것으로 기대되며, 10개 이상의 유동성 재질문 프로토콜이 EigenLayer의 110억 달러 이상의 총 잠금 가치를 놓고 경쟁하고 있습니다.

이 글에서는 6개의 주요 유동성 재질문 프로토콜을 비교하여 독자들에게 다양한 유동성 재질문 프로토콜 간의 미세한 차이를 이해하기 쉽게 설명하고자 합니다. 다양한 LRT 설계에서 많은 트레이드오프가 존재하므로, 투자자는 개인의 선호에 따라 선택해야 합니다.

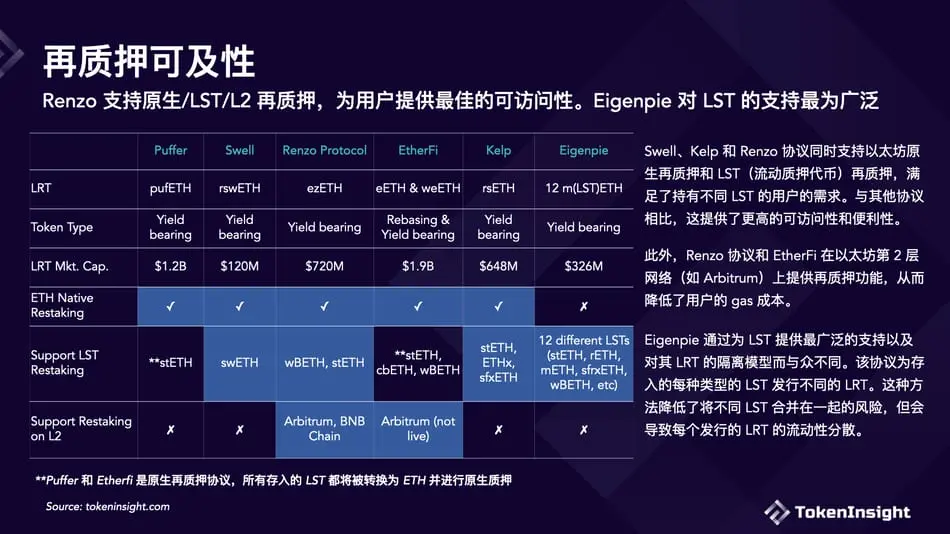

다음은 각 유동성 재질문 프로토콜의 주요 특성입니다:

Puffer Finance와 Ether.fi는 유동성 재질문 토큰의 시가 총액 기준으로 가장 큰 두 개의 유동성 재질문 프로토콜입니다. 두 프로토콜 모두 원주율 재질문에 집중하며, LST 재질문에 비해 위험 수준이 낮습니다. 또한, 이 두 프로토콜은 이더리움 검증자의 탈중앙화를 촉진하는 데에도 힘쓰고 있습니다. Ether.fi는 가장 많은 DeFi 통합 수를 보유하고 있습니다.

Kelp와 Renzo 프로토콜은 원주율 재질문과 LST 재질문을 지원합니다. 이들은 stETH, ETHx 및 wBETH와 같은 주요 LST를 수용합니다. 특히, Renzo는 재질문 서비스를 이더리움 2층으로 확장하여 사용자에게 가스 비용 절감의 이점을 제공합니다.

Swell은 원래 유동성 스테이킹 프로토콜로, 유동성 스테이킹 토큰은 swETH입니다. swETH의 시장 규모는 약 9.5억 달러입니다. Swell은 재질문 서비스를 출시하고 유동성 재질문 토큰 rswETH를 출시했습니다. 원주율 재질문과 swETH 재질문을 제공합니다.

Eigenpie는 Magpie의 하위 DAO로, LST 재질문에 집중하고 있습니다. 12종의 서로 다른 LST를 수용하고 이에 상응하는 12종의 서로 다른 LRT를 발행하여 독특한 격리 LST 재질문 모델을 제공합니다.

다양한 유형의 재질문 및 유동성 재질문 토큰

EigenLayer의 두 가지 재질문 유형

재질문에는 원주율 재질문과 LST(유동성 스테이킹 토큰) 재질문 두 가지 유형이 있습니다. 원주율 재질문에서는 검증자가 자신의 $ETH를 이더리움의 Beacon Chain에 원주율로 스테이킹하고 EigenLayer를 가리킵니다. LST 재질문은 유동성 스테이킹 토큰 보유자(예: stETH)가 자신의 자산을 EigenLayer 스마트 계약에 재질문할 수 있도록 허용합니다. 이더리움 검증자 노드를 운영해야 하므로 원주율 재질문은 소액 사용자에게 더 어렵습니다.

원주율 ETH 재질문의 장점은 제한이 없다는 것입니다. EigenLayer는 LST 재질문에 한도를 설정하여 특정 수량 한도 내에서만 LST를 수용합니다. 원주율 재질문은 이러한 제한이 없으며 언제든지 입금할 수 있습니다. 보안 측면에서도 원주율 재질문은 LST 프로토콜의 위험이 포함되지 않기 때문에 장점이 있습니다.

이러한 차이에도 불구하고 EigenLayer의 원주율 재질문과 LST 재질문 모두 자산을 입금하고 잠금하여 다른 용도로 사용할 수 없게 만들어야 합니다.

유동성 재질문 프로토콜의 잠금 유동성 해제

유동성 재질문 토큰(Liquid Restaked Token, LRT)은 이더리움의 유동성 스테이킹 토큰과 유사하며, EigenLayer에 입금된 자산의 토큰화된 표현으로, 원래 잠금된 유동성을 효과적으로 해제합니다.

유동성 재질문 프로토콜이 제공하는 서비스는 원주율 재질문 서비스와 LST 재질문 서비스로 나뉩니다. 대부분의 유동성 재질문 프로토콜은 사용자가 이더리움 노드를 운영할 필요 없이 원주율 재질문을 제공합니다. 사용자는 ETH를 이러한 프로토콜에 입금하기만 하면, 이 프로토콜이 백그라운드에서 이더리움 노드 운영의 거래를 처리합니다.

동시에, 가장 큰 LST인 stETH는 거의 모든 유동성 재질문 프로토콜에서 수용되며, 일부 LRT 프로토콜은 다양한 LST 입금을 수용할 수 있습니다.

주목할 점은 Puffer Finance가 본질적으로 원주율 재질문 프로토콜이라는 것입니다. 현재 메인넷 출시 전 단계에서 stETH 입금을 수용하고 있습니다. 메인넷 출시 후, 이 프로토콜은 모든 stETH를 ETH로 교환하고 EigenLayer에서 원주율 재질문을 진행할 계획입니다. 유사하게, Ether.fi는 원주율 재질문 프로토콜이지만 현재 단계에서는 다양한 유형의 유동성 스테이킹 토큰(LST) 입금을 수용할 수 있습니다.

두 가지 LRT: 포트폴리오 LST 기반 또는 각 LST 격리

대부분의 유동성 재질문 프로토콜은 포트폴리오 LST 기반 접근 방식을 채택하여 다양한 유동성 스테이킹 토큰(LST)을 입금하여 동일한 유동성 재질문 토큰(LRT)을 교환할 수 있도록 합니다. Eigenpie는 독특한 격리 유동성 스테이킹 토큰 전략을 채택하고 있습니다. 12종의 서로 다른 LST를 수용하고 각 LST에 대해 고유한 LRT를 발행하여 12개의 고유한 LRT를 생성합니다. 이러한 접근 방식은 서로 다른 LST를 함께 두는 것과 관련된 위험을 완화하지만, 각 개별 LRT의 유동성이 분산될 수 있습니다.

이더리움 2층 프로토콜을 통한 재질문

이더리움 메인넷의 현재 높은 가스 비용으로 인해 여러 LRT 프로토콜은 이더리움 2층을 통해 재질문을 진행할 수 있어 사용자에게 더 저렴한 대안을 제공합니다. Renzo Protocol은 Arbitrum 및 BNB 체인에서 재질문 기능을 출시했습니다. 마찬가지로, Ether.fi도 Arbitrum에서 재질문 서비스를 출시할 계획입니다.

유동성 재질문의 위험과 수익

유동성 재질문 프로토콜은 EigenLayer 위에 스마트 계약 집합을 배포하여 사용자가 ETH 또는 LST를 EigenLayer에 입금하고 인출하며 유동성 재질문 토큰(LRT)을 발행/소각할 수 있도록 돕습니다. 따라서 LRT를 사용하는 것은 유동성 재질문 프로토콜의 위험을 감수해야 합니다.

또한, 위험은 유동성 재질문 프로토콜이 LST 재질문 서비스를 제공하는지 여부에 따라 달라집니다. 원주율 재질문에서는 자금이 이더리움 신호 체인에 입금됩니다. 그러나 LST 재질문을 사용할 경우, 자금이 EigenLayer의 스마트 계약에 입금되어 EigenLayer의 스마트 계약 위험이 도입됩니다. LST를 사용하는 것은 유동성 스테이킹 프로토콜과 관련된 스마트 계약 위험도 포함됩니다. 따라서 LST로 지원되는 LRT를 보유한 사용자는 EigenLayer, 사용 중인 특정 LST 및 LRT 프로토콜 자체와 관련된 세 가지 유형의 스마트 계약 위험에 직면하게 됩니다.

원주율 재질문은 스마트 계약 위험이 적지만, 원주율 재질문 서비스를 제공하는 유동성 재질문 프로토콜은 이더리움 스테이킹에 참여해야 합니다. 그들은 전문 스테이킹 회사와 협력하거나 이더리움 노드를 직접 운영하거나 개인 독립 검증자를 지원하는 선택을 할 수 있습니다.

성숙한 유동성 스테이킹 토큰(예: Lido의 stETH 또는 Frax의 sfrxETH)을 사용하면 신뢰할 수 있는 스테이킹 수익을 제공할 수 있습니다. 이러한 LST 프로토콜은 이더리움 스테이킹 서비스를 개선하는 데 수년을 투자했으며, 스테이킹 보상을 극대화하고 슬래싱 위험을 최소화하는 데 더 많은 경험을 가지고 있습니다.

검증자의 탈중앙화

ETH/LST가 EigenLayer에 입금되면, 이러한 자산은 스테이킹 운영자에게 할당됩니다. 이 운영자는 이더리움에서 검증 서비스를 수행하고 그들이 보호하기로 선택한 능동 검증 서비스(AVS)에서 검증 서비스를 수행할 책임이 있습니다. 이더리움 스테이킹 보상 외에도, 스테이킹자는 이러한 AVS에서 보상을 받습니다. 만약 운영자가 AVS에서 설정한 규칙을 위반하면, 스테이킹 자산은 삭감될 위험이 있습니다.

재질문 시장이 소수의 대형 운영자에 의해 지배된다면, 대부분의 AVS를 보호하는 데 있어 중앙 집중화 및 잠재적인 공모 위험이 발생할 수 있습니다. 이러한 대규모 연산자는 많은 AVS 네트워크에서 재질문을 지배하고 재질문된 ETH를 사용하여 이러한 AVS에 영향을 미치거나 직접적으로 통제할 수 있습니다.

EigenLayer의 능동 검증 서비스(AVS) 기능은 아직 활성화되지 않았으며, 초기에는 제한된 수의 AVS만 사용할 수 있습니다. 대부분의 유동성 재질문 프로토콜은 재질문 운영자와 AVS를 선택하는 방법에 대한 정보를 자세히 공개하지 않았습니다. 현재 단계에서 스테이킹자는 주로 이더리움 레이어에서 삭감 위험에 직면해 있습니다. LST를 통한 재질문에서는 이 위험이 LST 프로토콜 자체에서 발생합니다. 원주율 유동성 재질문 프로토콜은 이더리움 스테이킹을 위해 다양한 방법을 사용합니다. 일부는 Figment 및 Allnodes와 같은 대형 스테이킹 서비스 제공업체에 의존하고 있으며, 일부는 독립 검증자를 촉진하기 위한 인프라를 개발하고 있습니다.

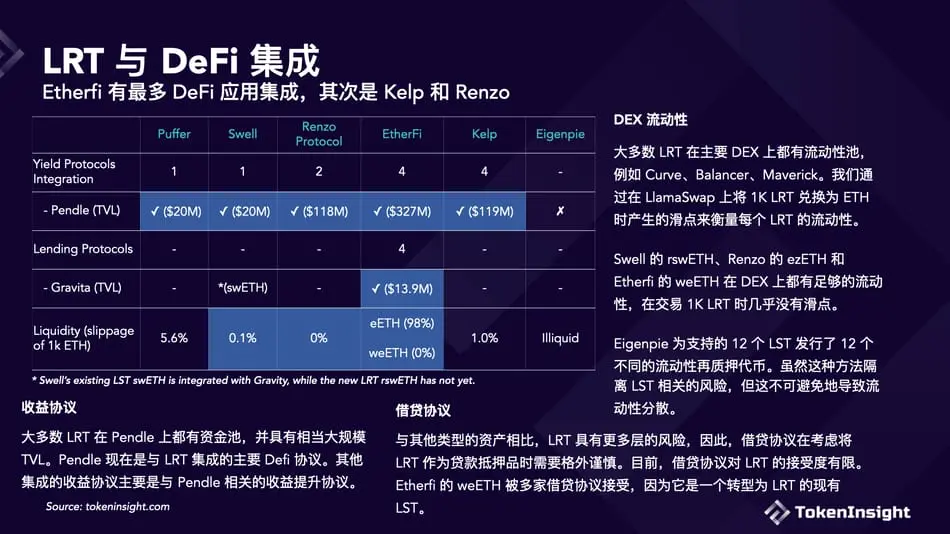

DeFi 통합

유동성 재질문 토큰(LRT)의 유일한 목적은 유동성을 해제하여 DeFi에서 사용할 수 있도록 하는 것입니다. 각 유동성 재질문 프로토콜은 다양한 유형의 DeFi 프로토콜과 통합하기 위해 노력하고 있습니다. 현재 DeFi 통합은 주로 세 가지 유형으로 나뉩니다: 수익 프로토콜, DEX 및 대출 프로토콜.

수익 프로토콜

Pendle Finance는 이 분야의 선두 프로토콜로, 사용자가 EigenLayer의 수익과 포인트를 투기할 수 있도록 LRT 풀을 출시했습니다. 대부분의 LRT 프로토콜은 Pendle와 통합되어 있습니다.

DEX 유동성

대부분의 LRT는 Curve, Balancer, Maverick와 같은 주요 DEX에서 유동성 풀을 보유하고 있습니다. 우리는 LlamaSwap에서 1K LRT를 ETH로 교환할 때의 슬리피지를 통해 각 LRT의 유동성을 측정합니다. 이는 대략적인 측정 기준일 뿐이며, 대부분의 LRT는 수익 누적형 토큰으로, 그 가치가 스테이킹 수익의 누적에 따라 시간이 지남에 따라 증가합니다. 많은 LRT 프로토콜이 아직 초기 단계에 있기 때문에, 지금까지 누적된 수익은 원금에 비해 상대적으로 적습니다.

Swell의 rswETH, Renzo의 ezETH 및 Etherfi의 weETH는 DEX에서 충분한 유동성을 보유하고 있으며, 1K LRT 거래 시 거의 슬리피지가 없습니다.

Eigenpie는 12개의 독립적인 유동성 재질문 토큰을 발행하여 12종의 지원되는 LST에 각각 대응하는 독특한 접근 방식을 취하고 있습니다. 이러한 전략은 개별 LST와 관련된 위험을 효과적으로 격리하지만, 서로 다른 토큰 간의 유동성 분산을 초래합니다.

대출 프로토콜

다른 유형의 자산에 비해 LRT는 더 많은 층의 위험을 가지고 있습니다. 따라서 대출 프로토콜은 LRT를 대출 담보로 고려할 때 특히 신중합니다. 현재 대출 프로토콜은 LRT에 대한 수용도가 제한적입니다. Etherfi의 weETH는 기존 LST로 여러 대출 프로토콜에서 수용되고 있으며, LRT로 전환되었습니다.