MIIX Capital:Uniswap 프로젝트 조사 분석 보고서

Uniswap은 AMM 메커니즘 기반의 DEX로, 2021년 5월 V3를 출시하였으며, 2024년 Dencun 업그레이드 이후 V4 버전을 출시할 예정입니다. 현재 개발 중인 V4의 훅은 Uni에 프로그래머블성을 가져다주며, 이러한 특성은 풀의 조합 가능성을 강화하고, 더 세밀한 자본 효율성 제어를 가능하게 하여 큰 상상력을 제공합니다.

Uniswap은 AMM 메커니즘 기반의 DEX로, 2021년 5월 V3를 출시하였으며, 2024년 Dencun 업그레이드 이후 V4 버전을 출시할 예정입니다. 현재 개발 중인 V4의 훅은 Uni에 프로그래머블성을 가져다주며, 이러한 특성은 풀의 조합 가능성을 강화하고, 더 세밀한 자본 효율성 제어를 가능하게 하여 큰 상상력을 제공합니다.서문

Uniswap은 AMM 메커니즘 기반의 DEX로, 2021년 5월 V3를 출시하였으며, 2024년 Dencun 업그레이드 이후 V4 버전을 출시할 예정입니다. Uniswap은 DEX 분야에서의 입지를 지속적으로 확장하고 있으며, Dencun 업그레이드와 V4 버전 출시와 함께 좋은 가격 성과를 기대하고 있습니다. 그러나 Smart money의 보유자와 잔고 수치, 그리고 시장 조성자의 온체인 행동은 단기적으로 Uni의 급격한 상승 가능성이 낮음을 나타내며, Dencun 이후 구체적인 온체인 상황을 관찰할 필요가 있습니다.

1. 프로젝트 개요

Uniswap은 AMM 메커니즘 기반의 DEX로, 2021년 5월 V3를 출시하여 큰 성공을 거두었으며, 시장 메커니즘을 도입하여 자본 활용도를 높이고 수수료를 낮추며 LP 수익을 증가시켰습니다. 현재 개발 중인 V4의 hooks는 Uni에 프로그래머블성을 부여하여 풀의 조합 가능성을 강화하고, 자본 효율성을 더욱 세밀하게 제어할 수 있는 큰 상상력을 제공합니다.

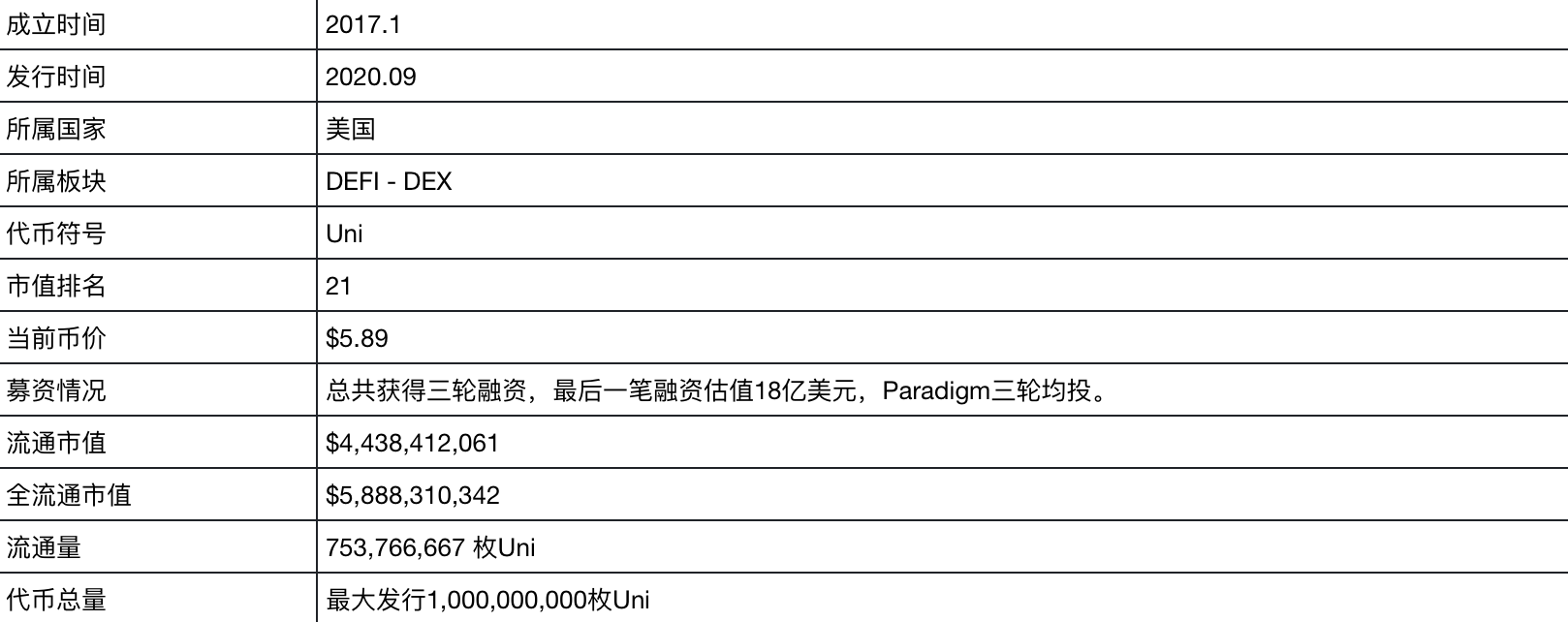

1.1 기본 정보

데이터 기준일: 2023년 11월 30일, https://www.coingecko.com/en/coins/Uniswap

1.2 창립 팀

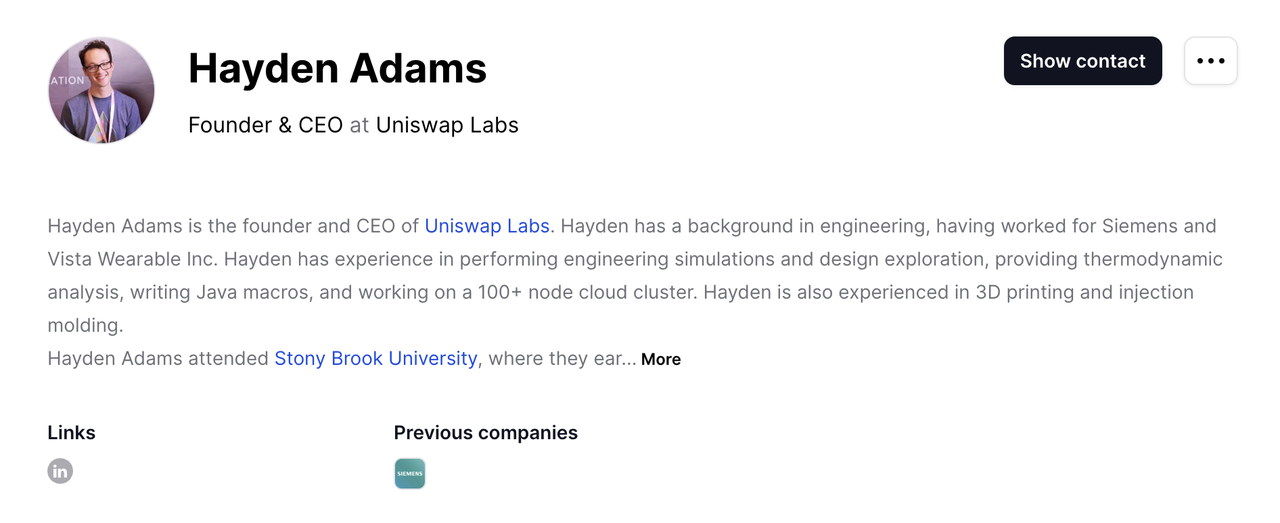

Hayden Adams: 뉴욕 스토니브룩 대학교 졸업, 2012년 6월 콜롬비아 대학교 의학 센터에서 연구원으로 근무, 2016년 시멘스에 합류하여 자동차 및 항공우주 산업의 여러 고객을 위한 엔지니어링 시뮬레이션 및 설계 탐색을 수행. 2017년 10월 Uniswap Lab 설립. 이전에 이더리움 개발자 중 한 명이기도 함. 개인적으로 Lens protocol 및 Wallet connect에 투자함.

Marvin Ammori: 최고 준법 책임자(CLO), 미시간 대학교에서 비즈니스 분석 전공, 하버드 대학교 법학 대학원 JD 석사 졸업. 16년의 경력을 가지고 있으며, Free Press, New American Foundation, 버진 슈퍼 고속철도 프로젝트, Protocol lab에서 법률 고문으로 근무했으며, 네브래스카 대학교 링컨 캠퍼스에서 법학 교수로도 활동. 법학적 기초가 깊음. 2020년 11월 Uniswap Lab에 합류.

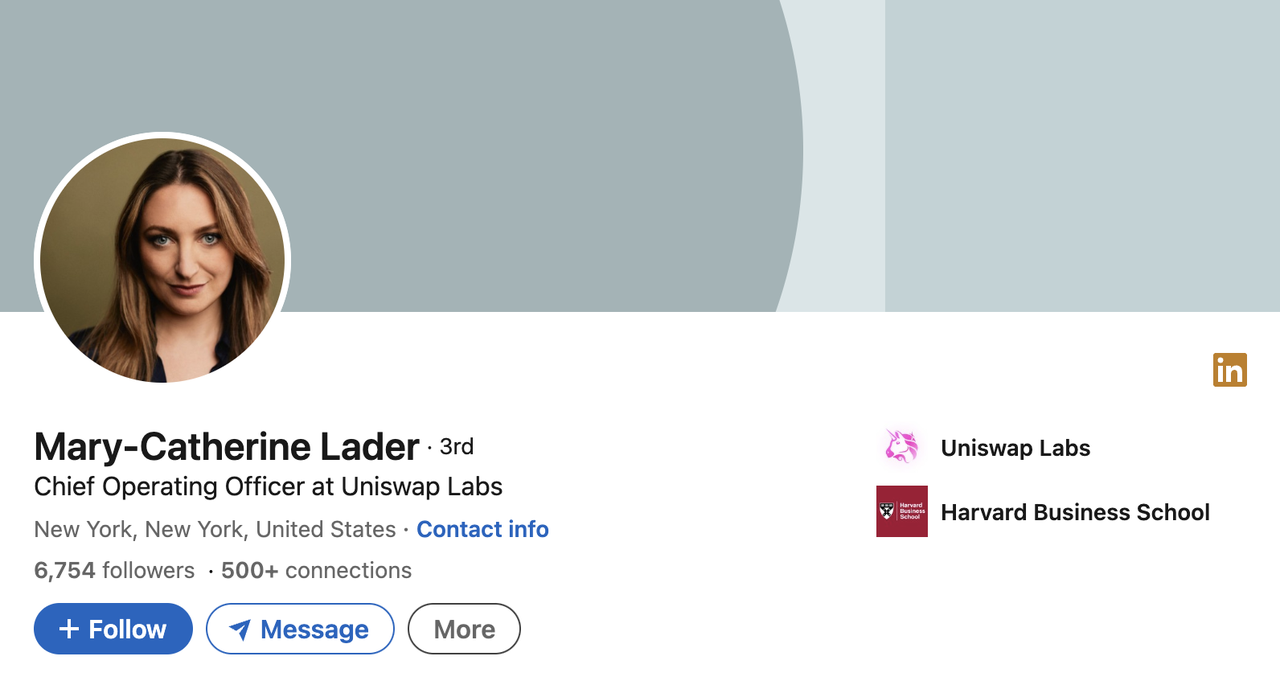

Mary-Catherine Lader: 최고 운영 책임자(COO), 미국 브라운 대학교 역사학 학사, 하버드 비즈니스 스쿨 MBA, 하버드 대학교 법학 박사 졸업. 2018년 골드만삭스에 투자 분석가로 합류, 2015년 블랙스톤에서 글로벌 COO로 근무, 2021년 6월 Uniswap에 합류하여 Uniswap Labs의 성장, 전략 및 운영을 이끌고 있음.

Justin Wong: 최고 재무 책임자(CFO), 코넬 대학교 학사, 텍사스 대학교 맥콤스 경영대학원 MBA 졸업. 2004년 평화봉사단에 합류한 후, 도이치 뱅크, 시멘스, 버진 슈퍼 고속철도 등에서 근무, The F Suite라는 회사를 설립하여 CFO들이 어려운 문제를 해결하기 위해 모인 개인 커뮤니티를 만들었으나 9개월 만에 운영 종료, 2021년 3월 Uniswap에 합류.

Raphaela S.: Uniswap 재단 COO, 경제학 학사, 미국 은행에서 분석가, FF Venture Capital, Blue {Seed} Collective 투자 보조원으로 근무, 2018년부터 블록체인 산업에 진입, Livepeer 부사장을 역임하고 2022년 10월 Uniswap에 합류하여 최고 성장 책임자로 활동하며 Uniswap 프로토콜의 성장과 사용을 촉진하고 있음.

1.3 투자 및 금융 배경

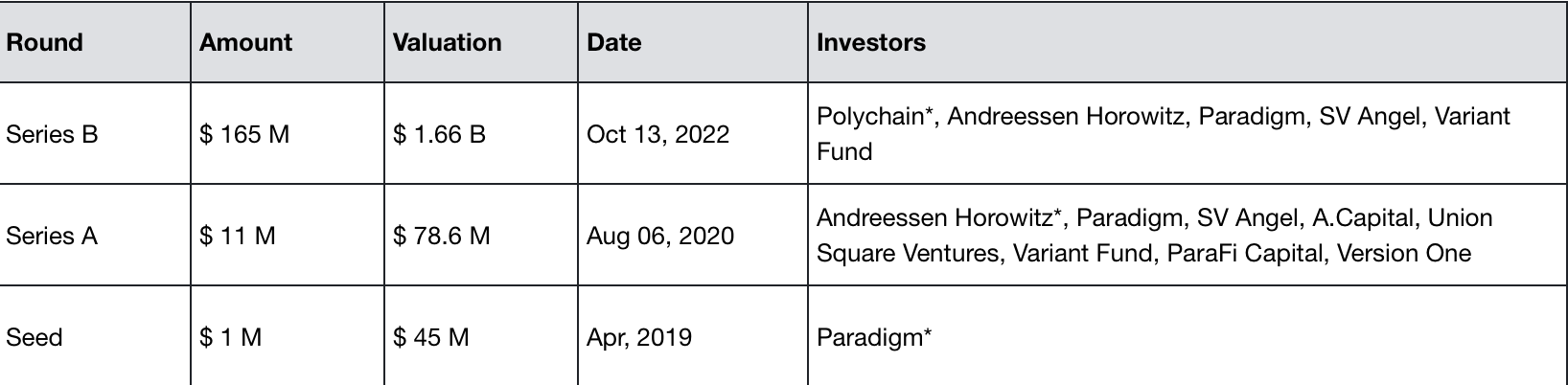

Paradigm은 Uniswap이 0에서 1로 성장하는 과정에서 자원, 생태계 구축, 자금, 개발 등에서 Uniswap을 지원하며, Uniswap의 오늘날 모습은 Paradigm의 지원과 도움과 밀접하게 연결되어 있습니다.

2. 제품 상황

2.1 코드 및 개발자

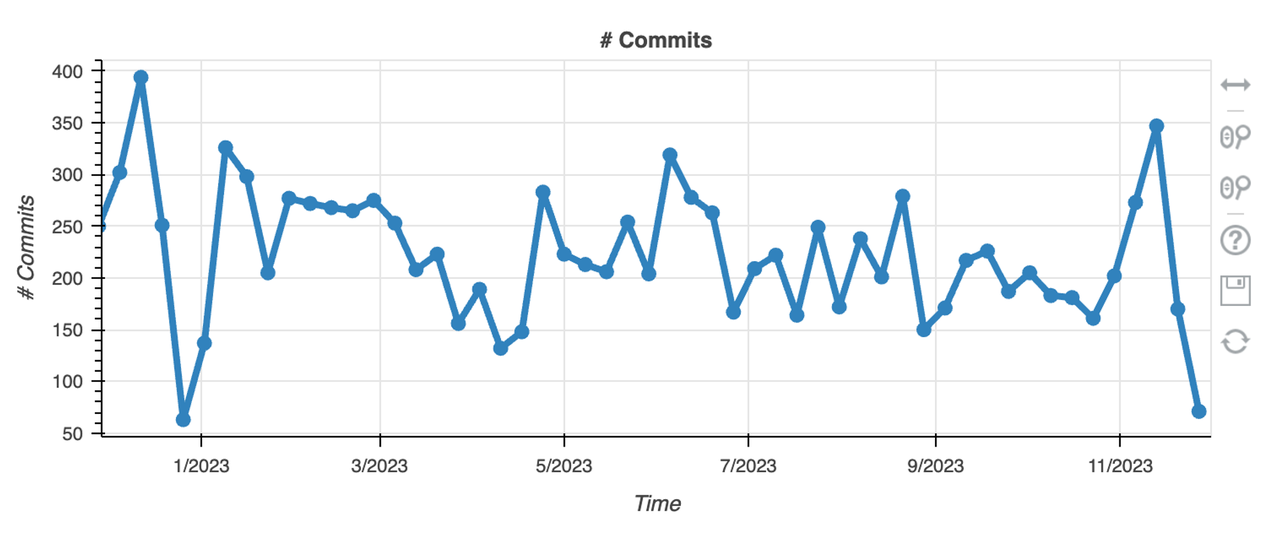

코드 제출 현황

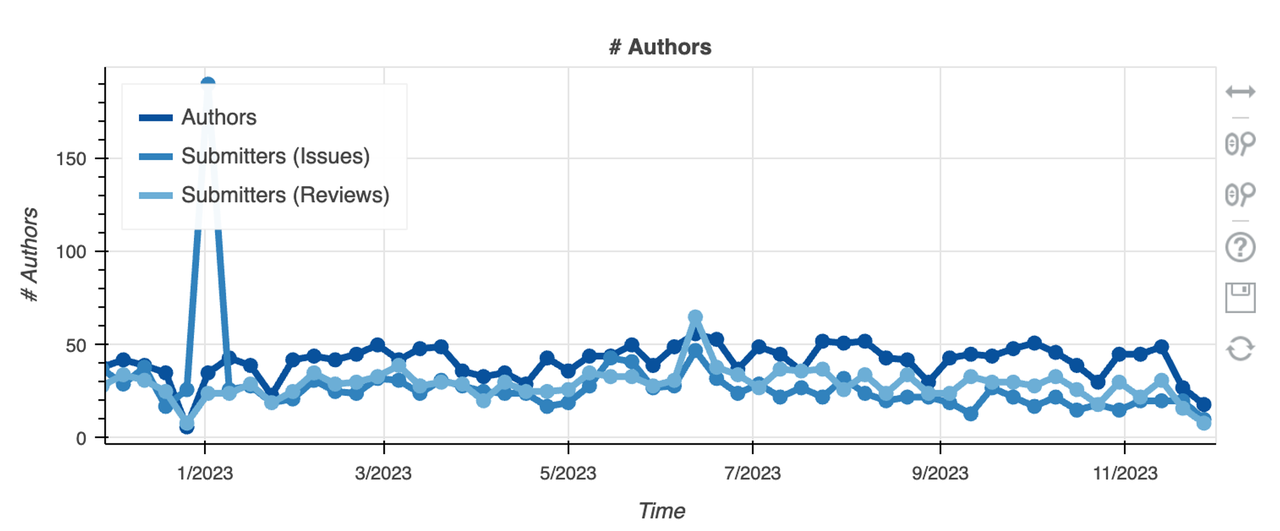

개발자 수

코드 제출과 개발자 수의 변화를 종합적으로 보면, Uniswap은 현재 전체 진행 상황이 안정적이며, 개발자 수 또한 합리적인 범위를 유지하고 있어 Uniswap의 로드맵 실현과 기술 운영이 매우 안정적임을 확인할 수 있습니다.

2.2 제품 진화

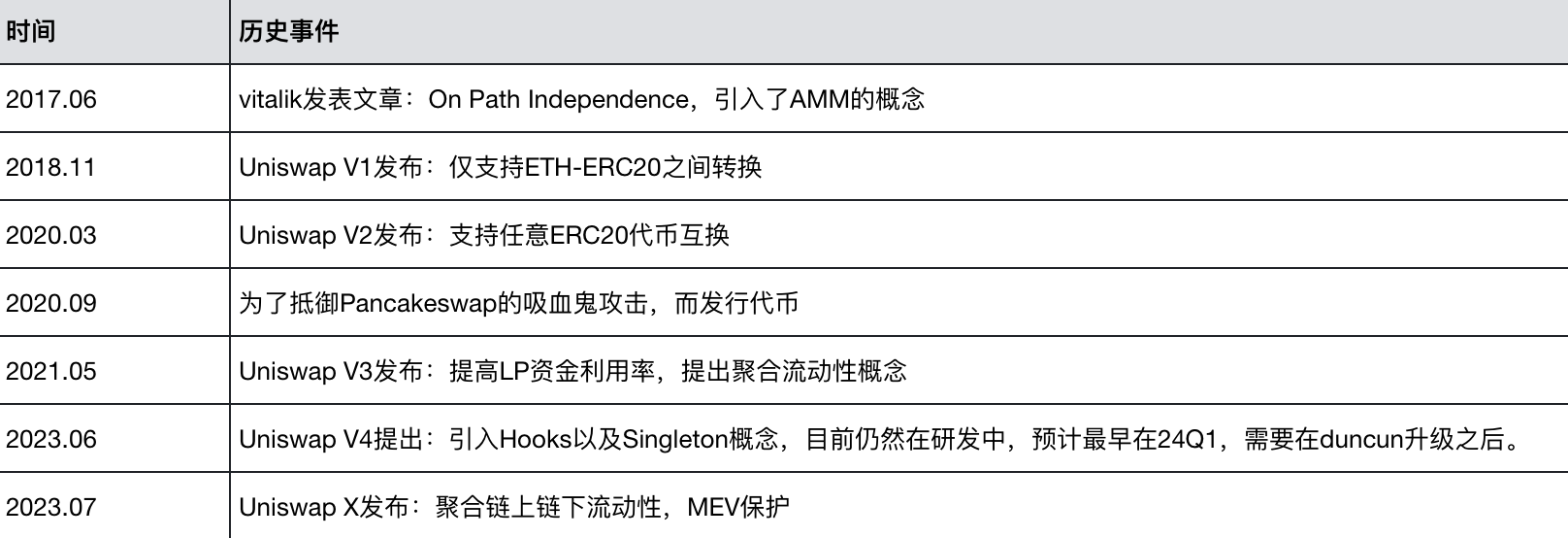

인기 있는 탈중앙화 거래 플랫폼(DEX)으로서 Uniswap은 V1에서 V3까지 여러 차례의 주요 업그레이드를 겪었으며, 각 버전은 새로운 기능과 개선 사항을 도입하였습니다. 또한 Uniswap은 V4 초안을 발표하였으며, 여기에는 Hooks 및 Singleton 기능이 소개되어 Uniswap의 조합 가능성을 크게 향상시키고, 더 많은 기본 가치를 해방시키며, 더 많은 수익 기회를 제공하고, 자본 사용률을 최적화할 수 있습니다.

V1에서 V3로의 진화

Uniswap V1, 2018년 11월 출시

- 간단한 모델: 자동화된 시장 조성자(AMM) 모델을 채택하여 사용자가 전통적인 구매자 및 판매자 시장이 아닌 스마트 계약과 직접 거래할 수 있도록 함;

- 탈중앙화: 완전한 탈중앙화, 중앙 집중식 통제 기관 없음;

- ERC-20 토큰에만 제한된 지원: V1은 ERC-20 토큰 간의 교환만 지원;

Uniswap V2, 2020년 5월 출시

- ERC-20 거래: ERC-20 토큰 쌍의 직접 교환을 도입, 단순히 ERC-20과 ETH의 교환에 그치지 않음;

- 가격 예측기: 내장된 가격 예측기로 다른 애플리케이션이 토큰 쌍의 누적 가격 정보를 얻을 수 있도록 하여 가격 조작을 방지함;

- 플래시 거래: 이 기능은 사용자가 거래 시작부터 종료까지 짧은 시간 내에 원하는 수량의 ERC-20 토큰을 빌릴 수 있도록 허용함;

Uniswap V3, 2021년 5월 출시

- 집중화된 유동성: 유동성 제공자가 사용자 정의 가격 범위를 지정할 수 있도록 하여 자본 효율성을 높이고 무상 손실 위험을 줄임;

- 다층 수수료: 서로 다른 수수료 계층(예: 0.05%, 0.30%, 1.00%)을 제공하여 유동성 제공자가 다양한 수수료를 선택할 수 있도록 함;

- 유동성 위치 NFT: 각 유동성 위치가 NFT로 표현되어 유동성 관리 및 이전이 더욱 유연해짐;

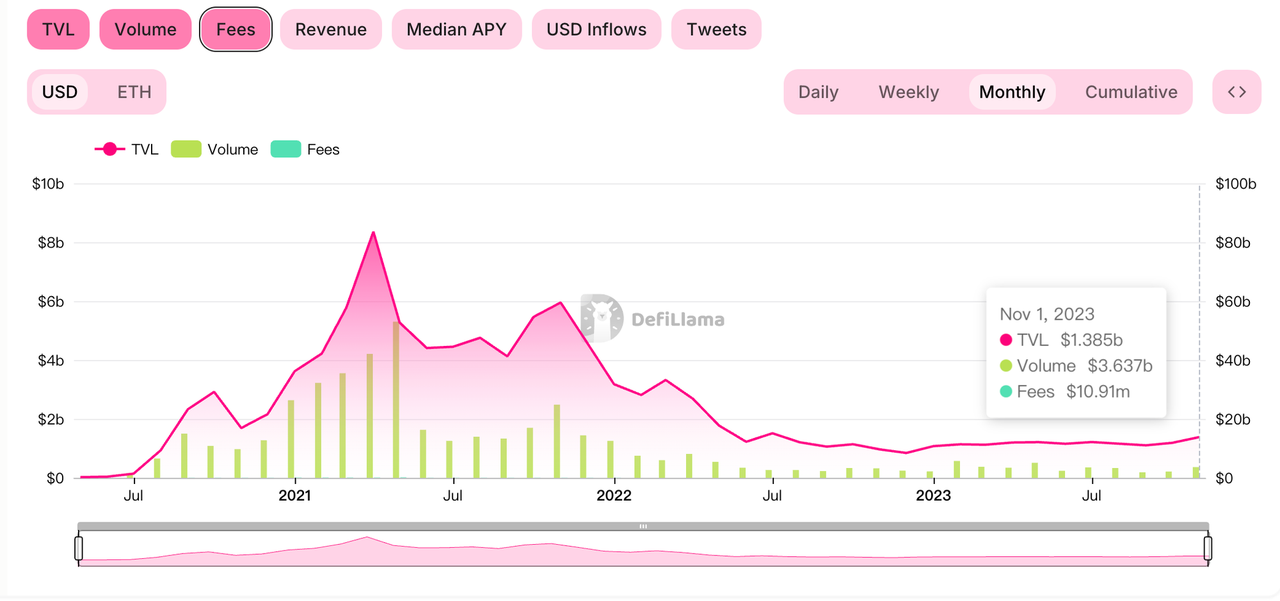

사용자 흐름 V3

위의 그림에서 볼 수 있듯이 현재 Uni V1은 더 이상 사용되지 않으며, 많은 LP가 V3를 우선 선택하고 있습니다. Uniswap V3는 본질적으로 V2 버전의 개선으로, LP에게 더 유연한 유동성 범위와 수수료 선택을 제공하지만, 이러한 개선은 가장 기본적인 메커니즘에서 변화를 주지 않았으며, V3는 V2와 완전히 호환됩니다. 따라서 향후 LP는 V3를 우선 선택할 가능성이 높습니다.

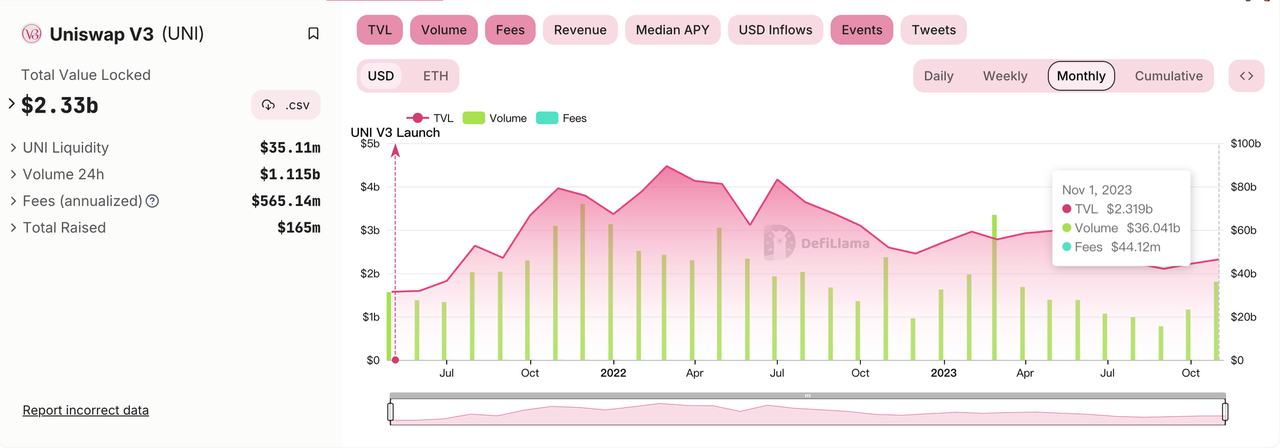

V3의 두드러진 장점

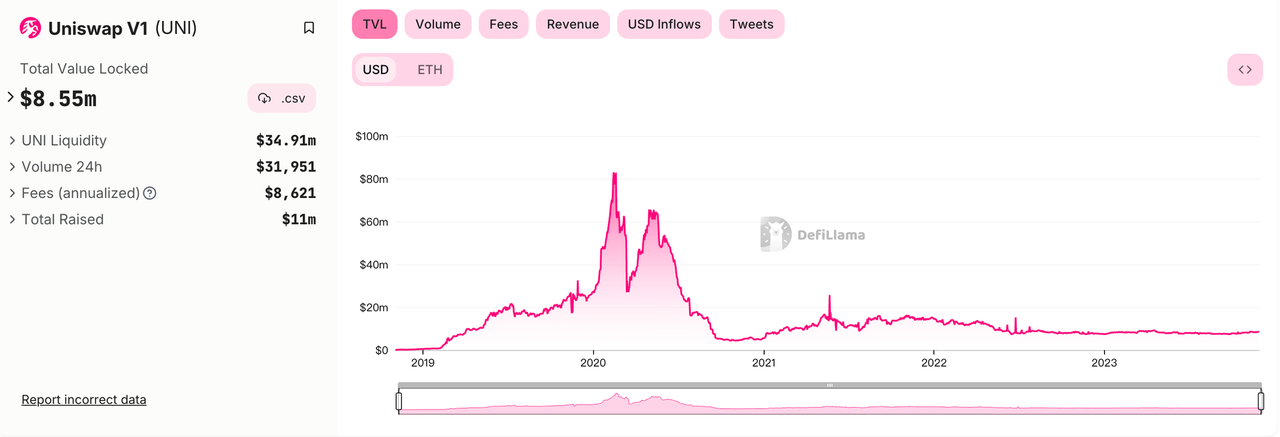

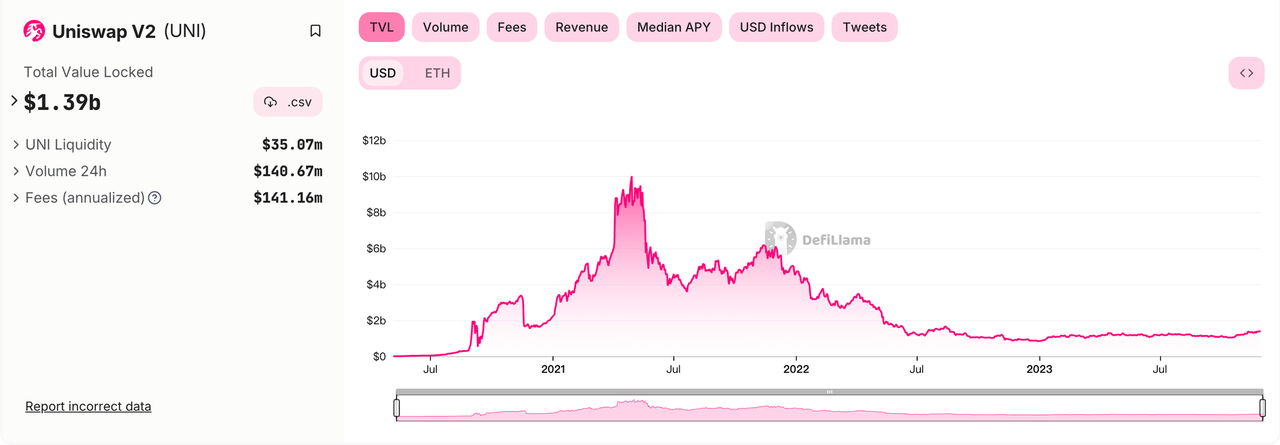

V2와 V3의 동일한 기간의 거래 데이터를 추출한 결과, 2023년 11월에 V2에서의 거래량은 36.37억 달러였으며, 수수료는 0.3%로 Defillama에 나타난 1091만 달러입니다. 따라서 사용자는 슬리피지를 제외하고, 각 거래의 수수료는 0.3%입니다; V3의 거래량은 360.41억 달러로 V2의 거의 10배에 달하며, 수수료 수익은 4412만 달러로, 이는 0.12%로 환산되며, 평균 거래 비용이 60% 감소했습니다.

V3는 시장 메커니즘을 도입하여 자본 활용도를 높이고 수수료를 낮추며 LP 수익을 증가시킵니다. V4의 Hooks는 Uni에 프로그래머블성을 부여하여 풀의 조합 가능성을 강화하고, 큰 상상력을 제공합니다. 현재 프론트엔드와 백엔드의 분리가 점점 더 뚜렷해지고 있기 때문에, LP 풀의 프로그래머블성은 각 거래가 프론트엔드를 우회할 수 있지만 LP 풀의 설정을 우회할 수 없게 만드는 것이 특히 중요해집니다.

즉, 미래의 프론트엔드 경쟁이 심화될 것이며, 다양한 프로그래밍 기능에 적합한 LP 풀의 프론트엔드가 다양한 경쟁을 일으킬 것이고, Uniswap 공식 프론트엔드의 제약에서 벗어나 블록체인의 가장 원초적인 특성인 조합 가능성을 진정으로 촉진할 것입니다. Singleton은 이러한 다중 경로 탐색으로 인한 가스 소비를 줄이기 위해 등장한 결과물입니다.

Hooks란 무엇인가?

원래 우리는 거래를 실행할 때 거래 함수를 직접 호출하고 최적 경로를 찾은 후 거래를 진행합니다. 이제 거래를 실행하기 위해서는 먼저 거래 전 Hook을 호출해야 하며, 이 Hook은 스마트 계약으로, 주어진 작업을 블록 내에서 실행한 후 거래를 실행하고, 마지막으로 다시 Hook을 실행합니다. 즉, 거래를 실행하기 위해서는 해당 경로의 LP 풀의 전처리 함수 기능을 실행해야 합니다. 개발자는 Uniswap 프로토콜의 유동성과 안전성 위에서 혁신을 할 수 있으며, v4 스마트 계약과 통합된 hook을 통해 맞춤형 AMM 풀을 생성할 수 있습니다.

Singleton이란 무엇인가?

V3에서는 서로 다른 풀(즉, 서로 다른 계약)을 검색하여 다중 경로(ETH→USDC→USDT, 두 개의 계약 포함)의 토큰 교환을 수행해야 합니다. 모든 토큰을 하나의 계약에 보관하면, 토큰의 다중 경로 교환은 하나의 계약 내에서만 수행하면 되므로 LP 생성 시 가스 소비를 크게 줄일 수 있습니다. 이것이 Uni에서 Singleton이라고 불리는 것입니다.

2.3 시장 발전

발전 과정

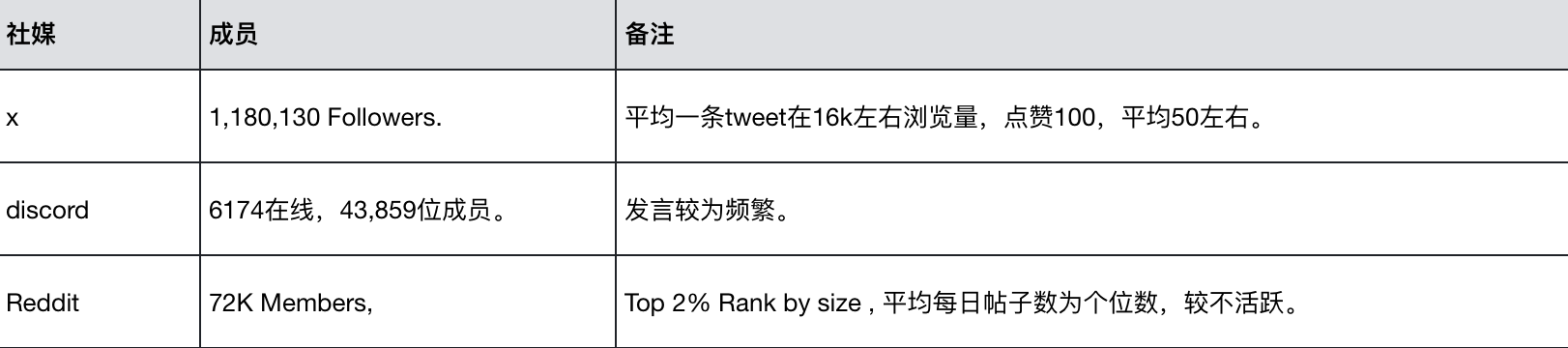

소셜 미디어

운영 데이터

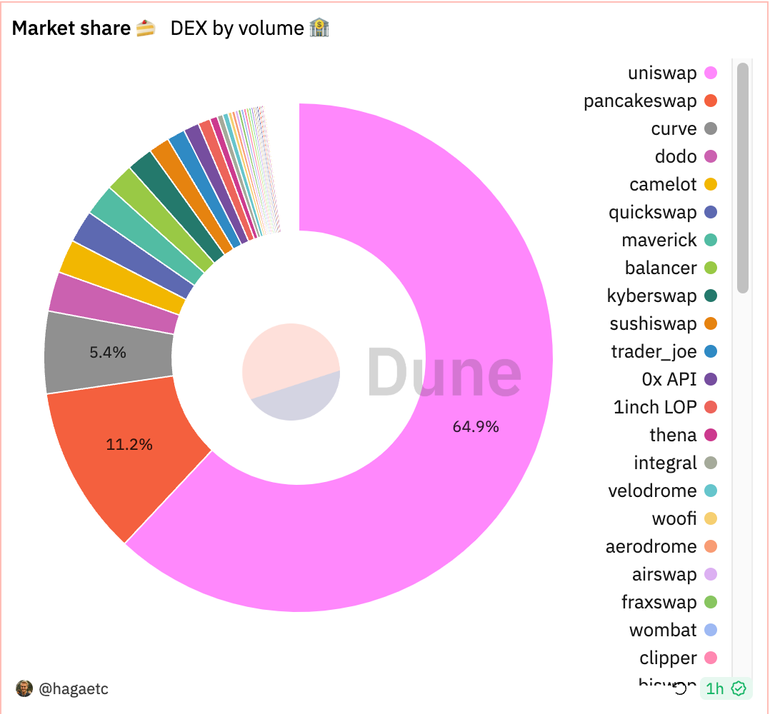

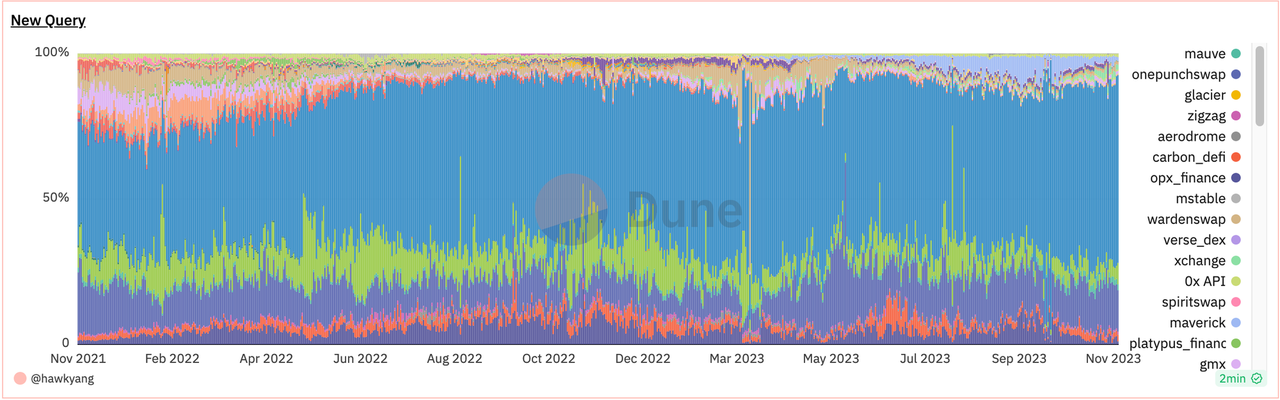

현재 Uniswap이 차지하는 현물 DEX 시장 점유율은 약 65%입니다(통계 기준 Dune, 다양한 웹사이트의 계약 커버리지 차이로 인해 편차가 발생할 수 있음). 우리는 Uni의 끊임없는 혁신, V4의 프로그래머블성, 조합 가능성, 자본 효율성의 추가 향상으로 Uniswap이 다음 DEX 경쟁에서 유리한 위치를 차지할 것이라고 생각합니다. 구체적인 동종 경쟁 상황은 시장 및 경쟁 섹션에서 나열할 것입니다.

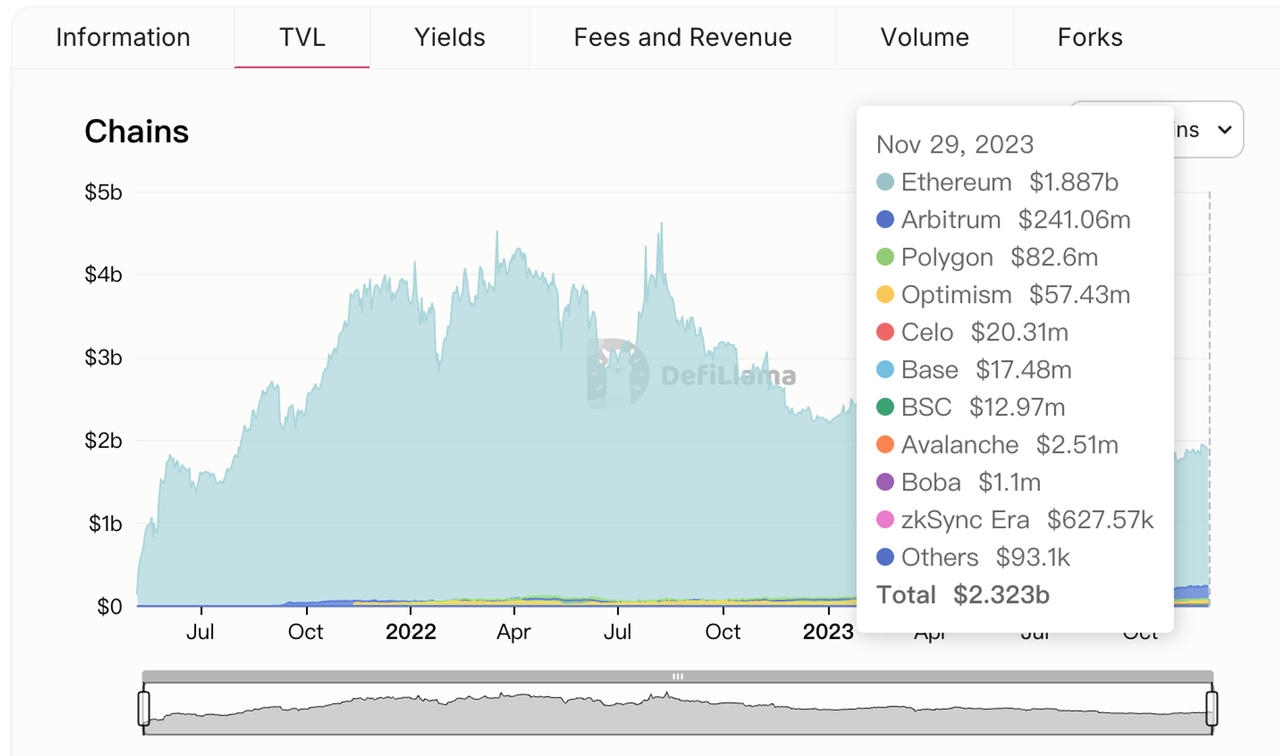

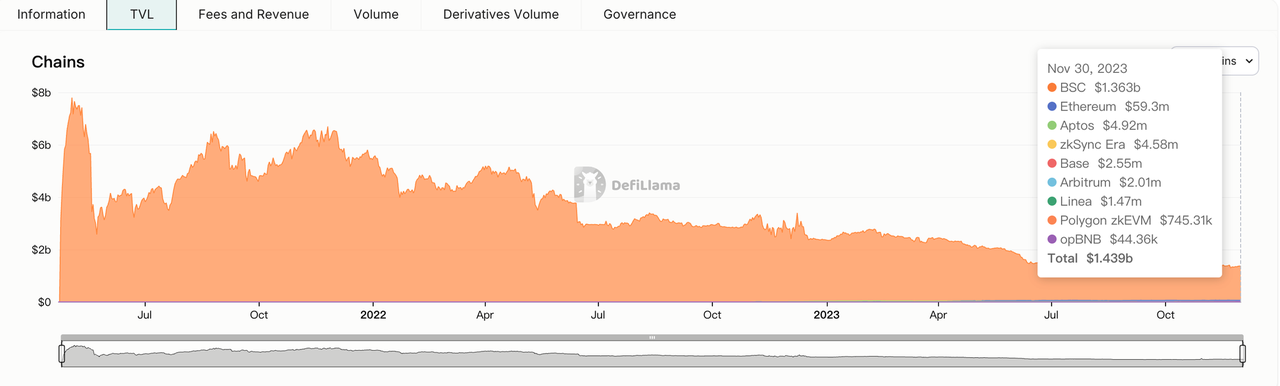

TVL 데이터

TVL 측면에서 V3에서 많은 TVL이 여전히 Ethereum에 집중되어 있지만, 현재 그 점유율은 점차 감소하고 있으며, 온체인 활동도 점차 Layer2로 이동하고 있습니다. 메인넷의 점유율은 Dencun 업그레이드의 도래와 함께 더욱 감소할 것이며, Layer2의 활성도 또한 더욱 증가할 것입니다.

3. 경제 모델

3.1 토큰 분배

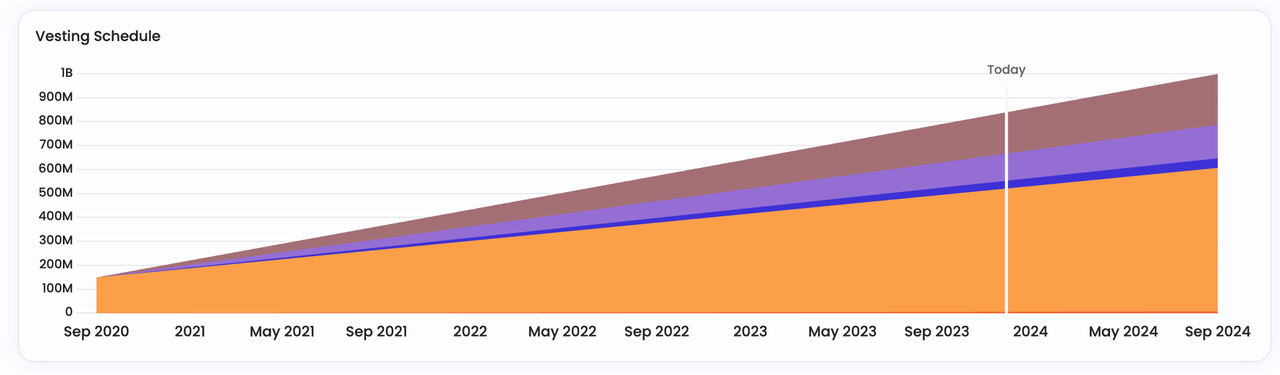

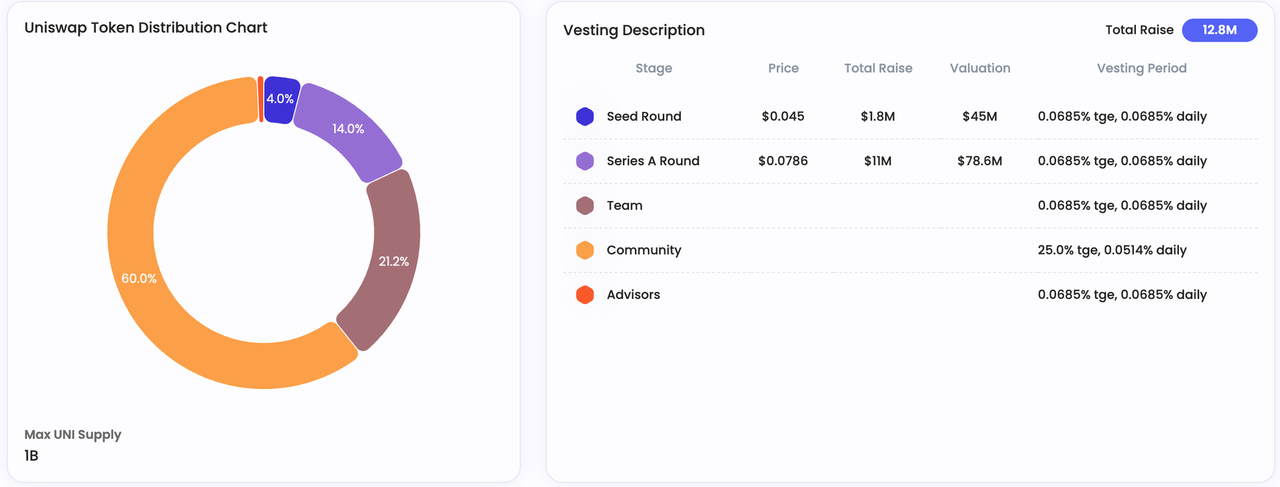

2024년 8월 말까지 10억 개의 Uni가 완전히 풀릴 예정이며, 이 시점에서 완전 유통됩니다. 이후의 매도 압력은 주로 커뮤니티 부분에서 발생할 것입니다.

Uni 토큰의 주요 분배는 커뮤니티에 이루어지며, 이 부분은 생태계 발전, 커뮤니티 개발자 기여, 보조금 등으로 사용됩니다.

3.2 보유 주소 분석

Nansen 통계 데이터: 현재 보유 주소가 가장 많은 VC는 a16z로, 약 5.35%를 차지하며, 약 5350만 개의 토큰을 보유하고 있습니다. 이는 두 번째 VC인 Blockchain Capital의 250만 개의 토큰을 훨씬 초과합니다.

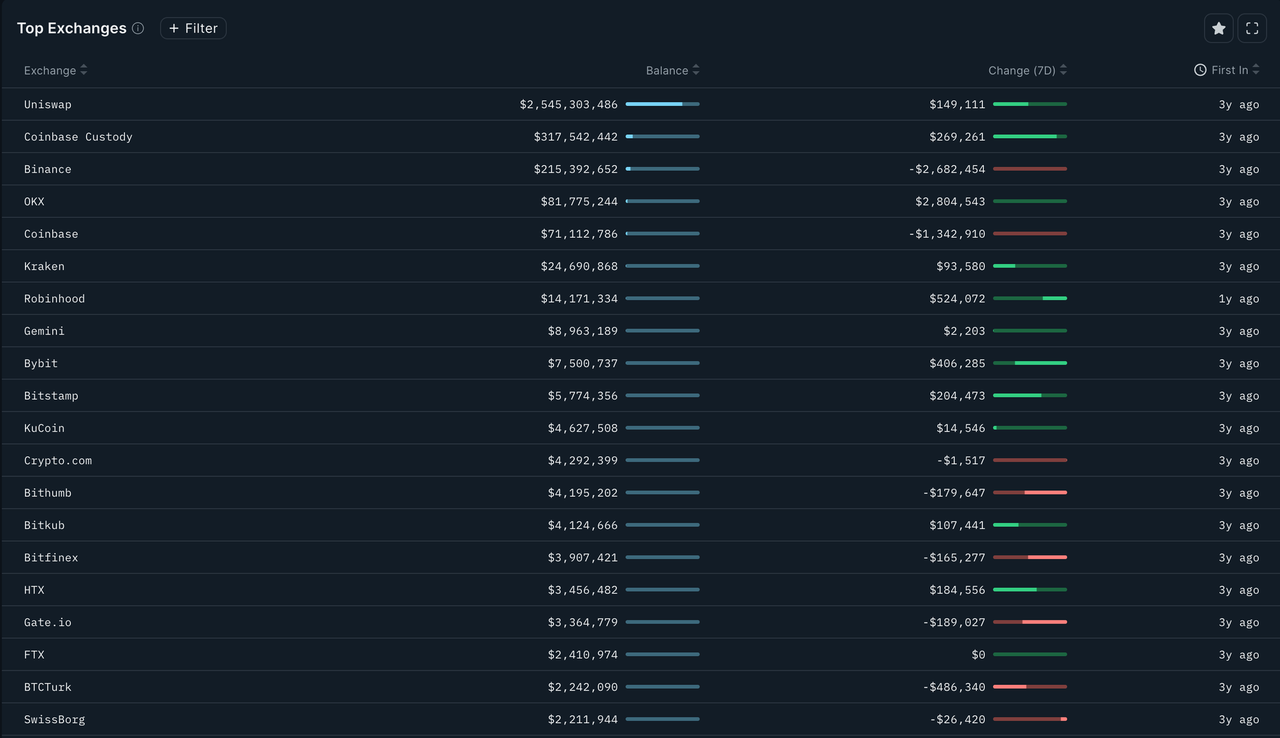

a16z는 Uniswap에 대한 지지 태도를 유지하고 있으며, 최근 한 달 동안 한 개의 토큰도 매도하지 않았습니다. 이는 Uni의 향후 전망에 대한 긍정적인 시각과 Uni의 영향력에 대한 인정을 나타냅니다. 현재 가장 많은 Uni 토큰을 보유한 거래소는 Uniswap이며, 중앙화 거래소는 Binance입니다.

3.3 토큰 용도

Uniswap의 토큰은 일반적으로 Uni라고 불리며, 몇 가지 주요 용도가 있습니다:

거버넌스

Uni 토큰 보유자는 Uniswap 플랫폼의 거버넌스에 참여할 수 있습니다. 여기에는 프로토콜 개선, 수수료 구조 조정 및 기타 주요 결정에 대한 투표가 포함됩니다. 이러한 탈중앙화된 거버넌스 구조는 Uni 토큰 보유자가 Uniswap의 미래 발전 방향에 직접적인 영향을 미칠 수 있게 합니다.

유동성 인센티브

Uniswap은 때때로 Uni 토큰을 보상으로 제공하여 사용자에게 유동성을 제공하도록 유도합니다. 사용자는 Uniswap의 유동성 풀에 토큰을 예치하여 플랫폼의 토큰 교환 기능을 지원합니다. 보상으로 Uni 토큰을 받을 수 있습니다.

투표권 및 대표권

Uni 토큰 보유자는 거버넌스 결정에 투표할 수 있을 뿐만 아니라 소규모 토큰 보유자의 이익을 대표할 수 있습니다. 이는 Uniswap 커뮤니티 내 다양한 규모의 사용자 목소리를 강화합니다.

프로토콜 수수료

현재 Uniswap은 거래에 대해 수수료를 부과하지 않지만, 미래에는 Uni 토큰이 거버넌스에 참여하는 사용자에게 인센티브로 사용될 수 있으며, 예를 들어 거래 수수료의 일부를 이러한 사용자에게 배분할 수 있습니다.

커뮤니티 기금

Uni 토큰은 또한 프로토콜 개선 및 사용 범위를 확대하기 위한 커뮤니티 프로젝트 및 제안을 지원하는 데 사용될 수 있습니다.

4. 시장 및 경쟁

4.1 시장 개요

Uniswap은 DEX 간의 경쟁뿐만 아니라 CEX 간의 경쟁에도 직면해 있습니다. 가장 큰 기본 시장이 CEX에 있기 때문에 Uniswap이 CEX를 잠식하기는 매우 어렵습니다. 주요 난점은 DEX가 CEX와 동일한 성능, 유동성, UI/UX 및 제품 깊이를 제공할 수 없다는 것입니다.

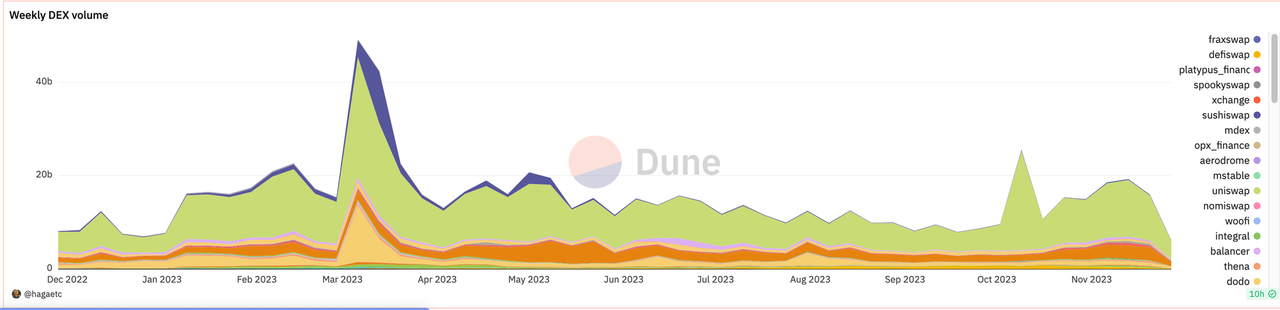

DEX 분야에서 Uniswap은 지난해 상승장 동안 37%의 시장 점유율에서 현재 65%에 가까운 점유율로 증가하였으며, 이는 주로 V3의 업그레이드와 그 가치에 대한 시장의 인식 덕분입니다.

(주간) 거래량 비율 측면에서 Uniswap은 당연히 선두 위치에 있으며, DEX 분야에서는 유동성이 한 번 축적되면 사용자 습관이 형성되기 때문에 뚜렷한 마태효과가 나타날 것입니다.

4.2 경쟁 프로젝트

현재 Uniswap과 비교할 수 있는 것은 Pancake swap으로, 시장 점유율은 15.4%, Curve는 5.1%입니다. Pancake는 Uniswap의 코드를 포크했기 때문에 원작 경쟁력이 비교적 약하며, 현재 Pancake는 게임 시장을 구축하는 방향으로 나아가고 있습니다.

현재 Pancakeswap의 TVL은 14.3억 달러이며, 9개의 체인을 지원합니다. 그 기본 시장은 주로 BSC에서 오며, 다른 체인에서는 거의 지배력을 발휘하지 못합니다.

Uniswap도 BSC에 프로토콜을 배포했지만, BSC에서 PancakeSwap을 사용하는 것은 BSC 사용자들의 합의에 뿌리를 두고 있기 때문에 Uni가 Pancake에 도전하기는 어려울 것입니다. 그러나 V4 버전 출시가 전환점이 될 수 있으며, 앞으로 계속 지켜봐야 할 것입니다.

4.3 장점 및 위험

Uniswap의 경쟁 장점

- 자본 장점: Uniswap은 Paradigm의 전방위적인 지원을 받고 있으며, 팀의 실행력이 높고 개발 진행이 안정적이며 버전 출시 속도가 좋음;

- 기술 장점: V4 버전 출시로 자본 효율성, 조합 가능성, 프로그래머블성을 더욱 향상시켜 LP가 DeFi 세계의 기반 시설로 자리 잡게 함;

- 선발 장점: 선발 장점으로 높은 시장 점유율을 확보하였으며, 특히 V3 출시 이후 시장 점유율이 37%에서 65%로 증가하였고, Pancake의 위협과 도전은 상대적으로 적음;

Uniswap이 직면한 위험

- 법적 위험: DEX의 무허가 메커니즘과 토큰이 미래에 분배를 증가시킬 경우 발생할 수 있는 증권 발행 위험;

- 코드 위험: 코드가 감사되었더라도 여전히 잠재적 위험이 존재하여 자금 손실을 초래할 수 있음;

- 진행 위험: 개발 진행이 예상보다 늦어져 토큰 가격이 예상보다 낮아질 수 있음;

- 반복 위험: V4 버전이 더 많은 온체인 위험을 초래할 수 있으며, 이는 프론트엔드의 요구를 높여 사용자가 LP 풀을 선별해야 함;

5. 요약

Uniswap은 출시 이후로 업계 DEX의 선두주자로서 최대 시장 점유율을 차지하고 있습니다. AMM 메커니즘, 가격 예측기 및 집중화된 유동성의 반복 업그레이드를 통해 Uniswap은 DEX가 점점 더 많은 사람들에게 수용되도록 하였습니다. Dencun 업그레이드와 최근 Uniswap V4 버전 출시와 함께 Uniswap의 DEX 분야에서의 시장 지위는 더욱 강화될 것입니다.

UNI 토큰은 오랜 시간 동안 두드러진 성과를 보이지 않았지만, 그 잠재력은 감소하지 않았으며, 오히려 Uniswap의 발전과 함께 증가하고 있습니다. 특히 경쟁 제품이 거의 없는 상황에서 UNI는 큰 상승 공간을 가지고 있으며, 시장이 전반적으로 상승하고 황소장에 진입하면 큰 폭발을 맞이할 가능성이 큽니다.

비고: 위의 모든 의견은 참고용이며, 투자 조언으로 간주되지 않습니다. 이의가 있는 경우 연락하여 지적해 주시기 바랍니다.

MIIX Capital 커뮤니티에 관심을 가지고 참여하여 더 많은 최신 정보를 알아보세요:

Twitter CN: ++https://twitter.com/MIIXCapital_CN++;

Telegram CN: ++https://t.me/MIIXCapitalcn++;MIIX Capital 팀에 합류하세요: ++fancy@miixcapital.com++:

모집 중인 직무: 투자 연구 분석가 / 운영 관리자 / 비주얼 디자이너.