SignalPlusマクロ分析特別版:December Goldilocks

先週金曜日の非農業雇用報告はやや平淡で、12月には依然として利下げの高い可能性があります。非農業雇用の全体データは予想をわずかに上回りましたが、先月の弱いデータ(わずか1.2万人)はほとんど上方修正されず、雇用市場には確かにいくつかの疲れの兆候があることを示しています。しかし、失業率がわずかに高いことは、雇用市場が徐々に冷却していることを示しており、顕著な悪化は見られません。現在のポジティブなリスク背景の中で、これは12月に再度利下げを行うための支持を提供しています。現在、市場は12月に25ベーシスポイントの利下げの可能性を85%と見込んでおり、1月に再度利下げの可能性は約30%です。

債券のボラティリティは数年ぶりの低水準に落ち込み、利回りはさらに低下し、2年物利回りは4%に近づき、10年物は4.15%に戻りました。FOMC会議の前に、市場はCPIとPPIデータの発表を迎えます。これは年末前の最後の重要な経済データであり、Trump 2.0政策が徐々に形を成す中で、利回り曲線は再び急勾配になる可能性があります。

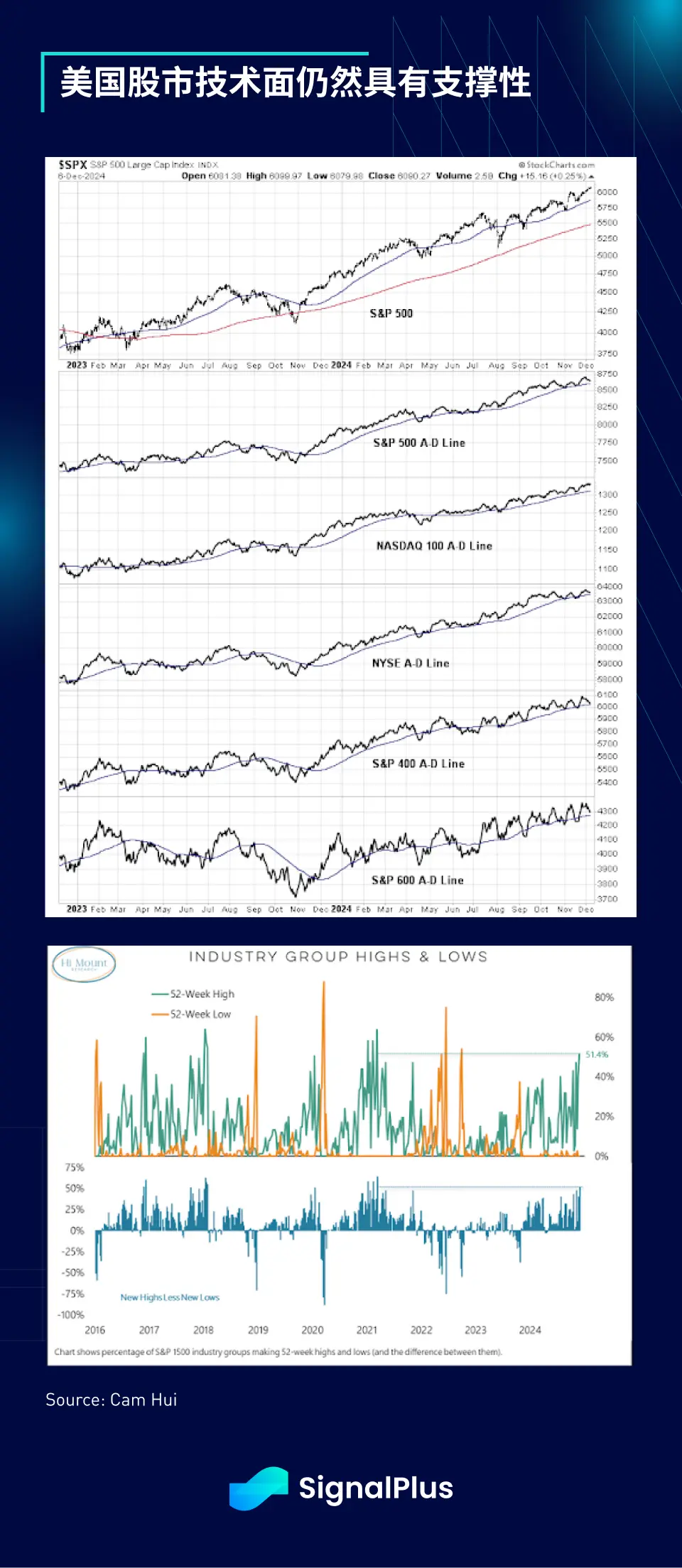

米国株式市場は、データの好調と債券市場のハト派的な動きにより、再び歴史的な高値に迫っています。テクニカル面でも支えられており、騰落指数は右上方に移動し続け、52週新高値を記録した銘柄数は新安値を上回っています。株式市場は全面的に上昇しています。

興味深いことに、リスク選好がこれほど普遍的であるため、成長株が再びバリュー株を上回っています。これは経済成長の後期段階では比較的珍しいことです。これは現在の市場の過熱の逆信号なのか、それとも市場が1月に新たな上昇を迎える初期の兆候なのか?確かなことは、現在の市場において、あらゆる形の空売りは巨大なリスクに直面しているということです……

暗号通貨の面では、各指標が全面的に好調で、BTCは再び10万ドル近くで取引され、ETHは4,000ドルを突破する見込みです。ETFへの資金流入は巨大で、BTC ETFとETH ETFにはそれぞれ27億ドルと8億ドルが新たに流入し、10日連続で正の流入が見られました。TradFiの流入は、現物のパフォーマンスの背後にある主導的な要因であり、大選以来、累計で約120億ドルが流入しています。同時に、BlackrockとMicrostrategyは静かに市場で最大のBTC保有者となり、両者で合計約100万枚のBTCを保有し、市場の供給と構造を永続的に変えました。

最後に、市場の強気な感情が続く中、永続的な契約の資金調達率は依然として比較的高く、主要取引所の年率は20%を超えています。BTCのボラティリティ曲線も同様に強い強気の傾斜を示していますが、売り手の戦略は依然として流行しており、全体のボラティリティは安定しています。