SignalPlus マクロ分析特別版:レッドライト、グリーンライト

一週間にわたり、アメリカが他国に対して激しい地政学的攻勢を展開した後、市場はようやく良い結末を迎えました。トランプ大統領は重大な譲歩を行い、スマートフォン、コンピュータ、その他の電子機器が対等関税の対象外となることを発表しました。アメリカ合衆国税関・国境保護局もその後、これらの商品が大多数の国に対して課される10%の世界的関税の対象外となることを発表しました。

一週間にわたり、アメリカが他国に対して激しい地政学的攻勢を展開した後、市場はようやく良い結末を迎えました。トランプ大統領は重大な譲歩を行い、スマートフォン、コンピュータ、その他の電子機器が対等関税の対象外となることを発表しました。アメリカ合衆国税関・国境保護局もその後、これらの商品が大多数の国に対して課される10%の世界的関税の対象外となることを発表しました。

アメリカが他国に対して激しい地政学的攻勢を展開した一週間を経て、市場はついに良い結末を迎えました。トランプ大統領は重要な譲歩を行い、スマートフォン、コンピュータ、その他の電子機器が対等関税の対象外となることを発表しました。アメリカの税関および国境保護局も、これらの商品が大多数の国に対して課される10%のグローバル関税の対象外となることを示しました。

中国政府はこれに積極的に応じ、「ワシントンの誤った行動を是正し、残りの関税を撤廃するための小さな一歩である」と述べました。

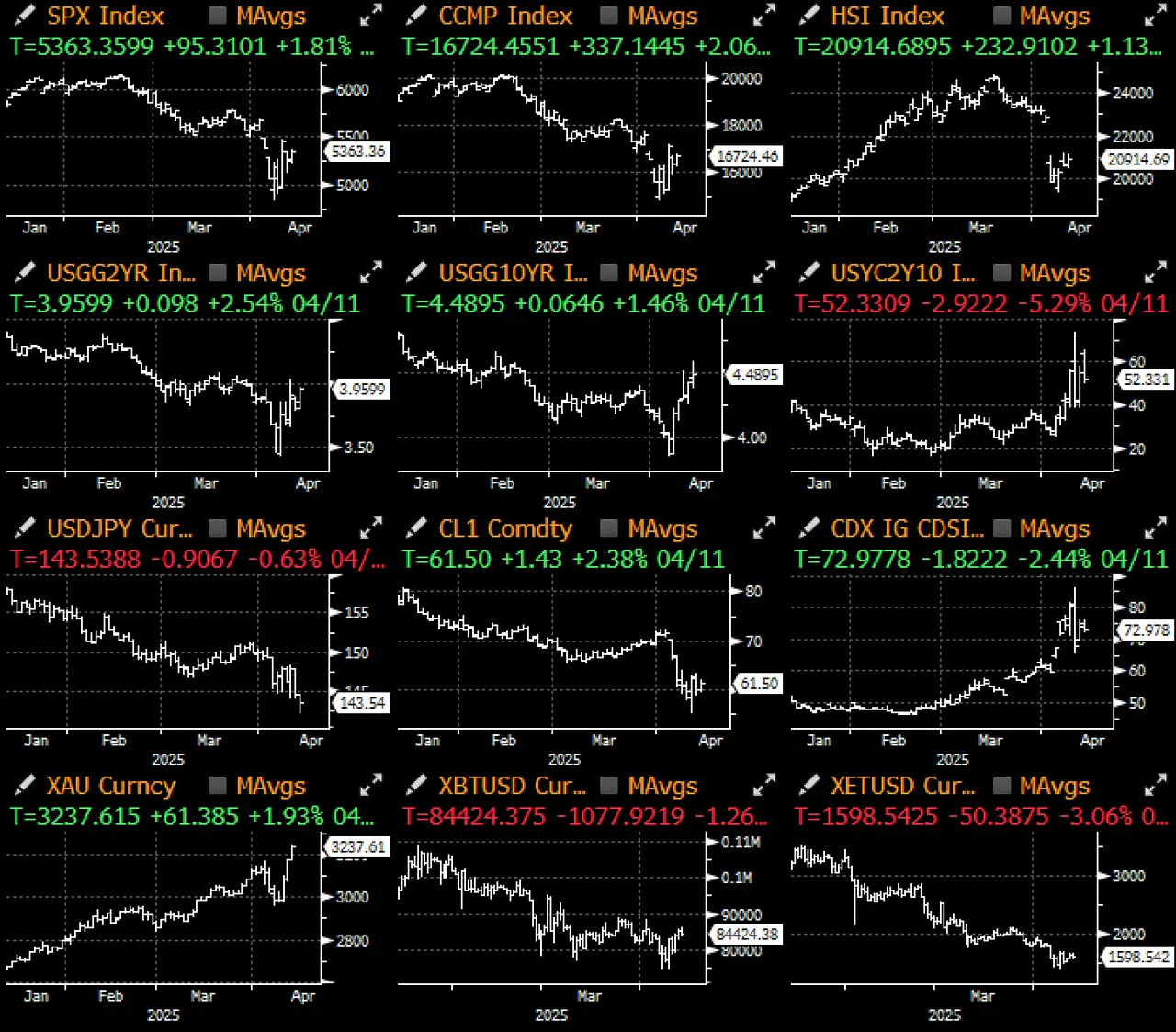

リスク資産はこれに対して熱烈に反応し、ナスダック指数は1.5%上昇し、中国の株式市場はアジアの早い時間帯で3%以上の大幅上昇を記録しました。たとえ商務長官のルートニックやトランプ政権がその後いくつかの発言を撤回したとしても、リスク選好の感情を弱めることはできず、投資家は最悪の関税の嵐が一時的に終息したことを慎重に期待しています。

リスク市場は良い反発を見せましたが、アメリカの資産は関税の嵐の中で著しい打撃を受けました。先週、ドルは約3%下落し、10年物米国債の利回りは近く60ベーシスポイント急上昇しました。シティの報告によれば、歴史的に約13回、ドルが2%以上下落し、10年物利回りが30ベーシスポイント以上上昇した類似の状況が発生しており、1970年代末のスタグフレーション危機、1980年代初頭のボルカーショック、2010年代初頭のユーロ圏危機が含まれます。歴史的な経験から見ると、SPX指数はその後ほとんどの場合、二桁の反発を見せましたが、今回は異なるのでしょうか?答えを知るのは時間だけです。

過去1ヶ月、国際的な公的機関のアメリカ株に対する純需要は大幅に減少し、各国の中央銀行はアメリカの関税政策に対応してドル資産を減らしました。しかし、個人投資家のアメリカと中国の株式市場に対する需要は依然として堅調で、投資家は一般的に「安くなったところを買う」姿勢を取っており、これがヘッジファンドの過激な売りをある程度相殺しています。ヘッジファンドからの売り圧力はアメリカの株式市場を深刻な売られ過ぎの領域に押し込みました。

関税を除けば、株式市場にとって最も重要な問題はアメリカ経済が衰退に向かっているかどうかです。著名な金融関係者は警告を発し、アメリカ経済が短期間で衰退に陥る可能性があると述べ、2025年に衰退が発生する確率を40%から60%と予測しています。これは果たしてウォール街が大統領に貿易の強硬姿勢を和らげさせるための脅しの手段なのでしょうか?それとも経済の見通しに対する真の懸念なのでしょうか?私たちの見解は、実際にはこの二者の区別は重要ではなく、市場の感情こそが現実を形成する鍵であり、逆ではないということです。

アメリカ株の決算シーズンが徐々に盛り上がる中、市場の焦点は評価面に移り、合理的な時価総額に対する考慮は最終的にアメリカ経済が衰退に陥るかどうかに依存します。現在、SPXの先行PERは約19倍で、歴史的な範囲内にありますが、さらに15倍程度に下方修正されると、将来的に25%から30%のさらなる下落の可能性を意味します。

しかし、もし経済が実際に衰退し、企業の利益がさらに15%から20%下落するなら、SPXの評価は4000ポイント以下に下がる可能性があり、決算シーズンが始まる前に市場は企業のEPSの予測をすでに下方修正し始めています。

株式市場以外では、先週市場の最大の懸念は実際には固定収益市場の激しい売りでした。これにより、市場はトランプ政権の過激な措置がアメリカ国債の世界的な避難資産としての地位を損なったのではないかと疑問を持ち始めました。市場は外国の中央銀行が関税問題に対応して米国債を売却することを懸念しており、米国債の利回りは20年ぶりの最大の単週上昇を記録しました。先週の水曜日に日本を先頭にした米国債の売却がトランプが初めて関税を譲歩する引き金となったと言われています。

市場は中国が米国債を大規模に売却しているというさまざまな憶測と懸念に満ちていますが、私たちはこの見解には慎重です。まず、中国が保有する米国債の規模は過去10年間で継続的に減少しており、次に、最近の損失の大部分は長期債(20-30年債)に集中しており、実際には各国の中央銀行がこの部分の保有比率は非常に低いのです。

誰が最初に売却したかはともかく(私たちは日本の生命保険会社や年金である可能性があると推測しています)、ドルの弱体化と10年物米国債の利回りの急上昇は確かに懸念材料であり、潜在的な警告信号を発しています。資本勘定の黒字と経常収支の赤字は本来相互に補完し合うべきものであり、後者が正常化し始めると、債務ファイナンス市場に戻るドルが少なくなることを意味します。

さらに悪いことに、ミシガン大学の消費者インフレ期待が急上昇し、最近のファンダメンタルデータとの乖離が見られ、美連邦準備制度と債券市場の参加者の状況をさらに厳しくしています。市場は、新たな関税がもたらすインフレ圧力に直面して、連邦準備制度が依然としてハト派の姿勢を維持する余地があるのか疑問を持ち始め、短期金利の価格設定は過去一週間で再び上昇しました(利下げの可能性が減少)。

この市場の動揺は、逆に暗号通貨を受益者にしました。この避難所の感情の中で、株式市場のボラティリティはBTCを上回りました。また、各国が「隣国を犠牲にする」関税政策を採用したことも、現物金が歴史的な最高値を記録する要因となり、BTCも久しぶりに「価値の保存」という物語の位置付けを取り戻しました。

技術的な観点から見ると、BTCは今年のトレンドラインを突破し、90-95kドルの範囲にさらに挑戦する可能性があります。また、数ヶ月ぶりにメメコインやアルトコインが動きを取り戻し、複数のネイティブコミュニティに愛されるメメコインが過去一週間で100%以上の上昇を見せました。

最後に、長期的な構造的ファンダメンタルの観点から、市場は依然として暗号通貨資産の価格が持続的に上昇すると信じる理由があります。『ウォール・ストリート・ジャーナル』の報道によれば、バイナンスはアメリカ政府およびトランプ政権下の暗号通貨企業との取引を積極的に模索しており、より緩和された規制環境を得るために動いています。一方、ブルームバーグの報道によれば、市場はアメリカの取引所での永続契約上場の期待が急速に高まっており、今後数四半期での導入が見込まれ、既存のオフショアプラットフォームが提供する製品と同等にし、アメリカの規制された場所でのレバレッジツールとサブ流動性を大幅に向上させ、主流の採用の全体的なプロセスを加速させるとされています。