SignalPlus マクロ分析特別版: 夏の停滞に戻る?

月初の動揺を経て、市場は何事もなかったかのように下半月に突入した。小売売上高の強さ、失業保険申請者数の減少、企業の決算が好調であることから、景気後退への懸念は大幅に和らぎ、市場は再び「ソフトランディング」モードに入った......

月初の動揺を経て、市場は何事もなかったかのように下半月に突入した。小売売上高の強さ、失業保険申請者数の減少、企業の決算が好調であることから、景気後退への懸念は大幅に和らぎ、市場は再び「ソフトランディング」モードに入った......

月初の動揺を経て、市場は何も起こらなかったかのように下半月に突入しました。小売売上高の強さ、失業保険申請者数の減少、企業の決算が好調であることから、景気後退への懸念は大幅に和らぎ、市場は再び「ソフトランディング」モードに入りました。

さらに、Bloombergのデータによれば、過去1週間でSPX成長指数はバリュー指数を4%以上上回っており、これは過去20年で31回しか発生しておらず、そのうち70%以上の記録がその後の1週間で市場の上昇を示しています。

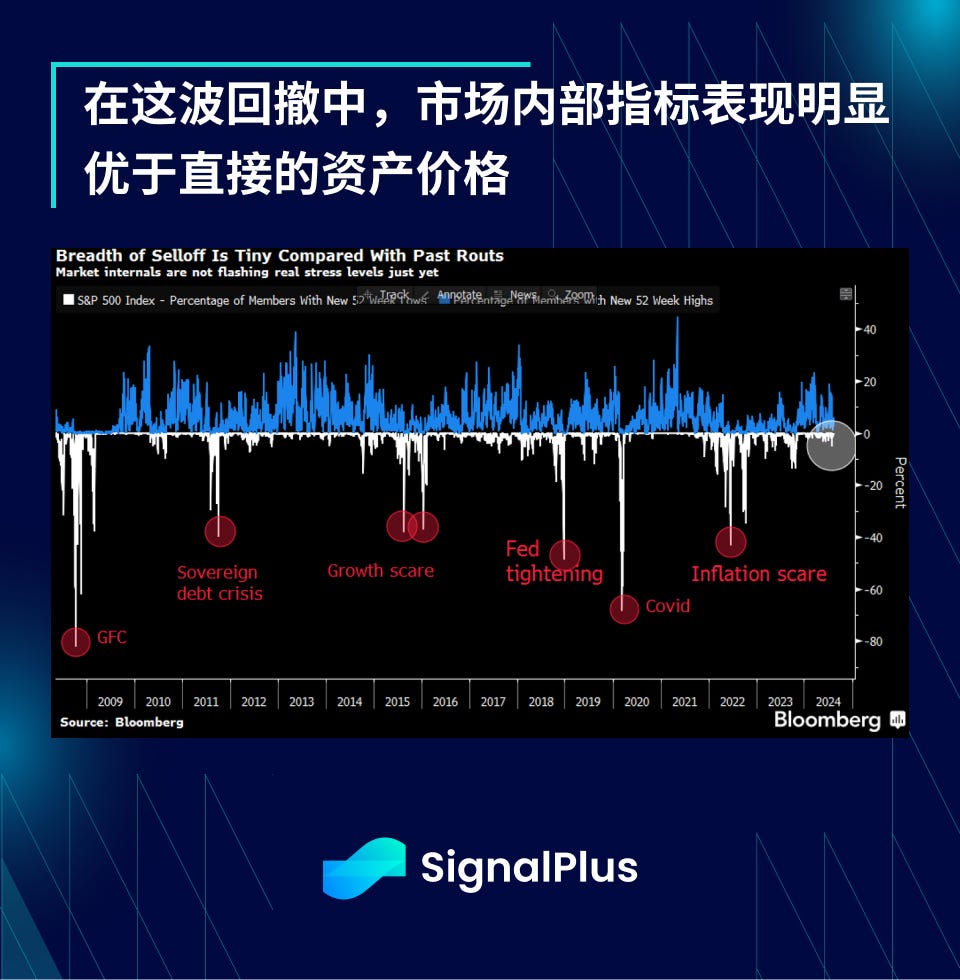

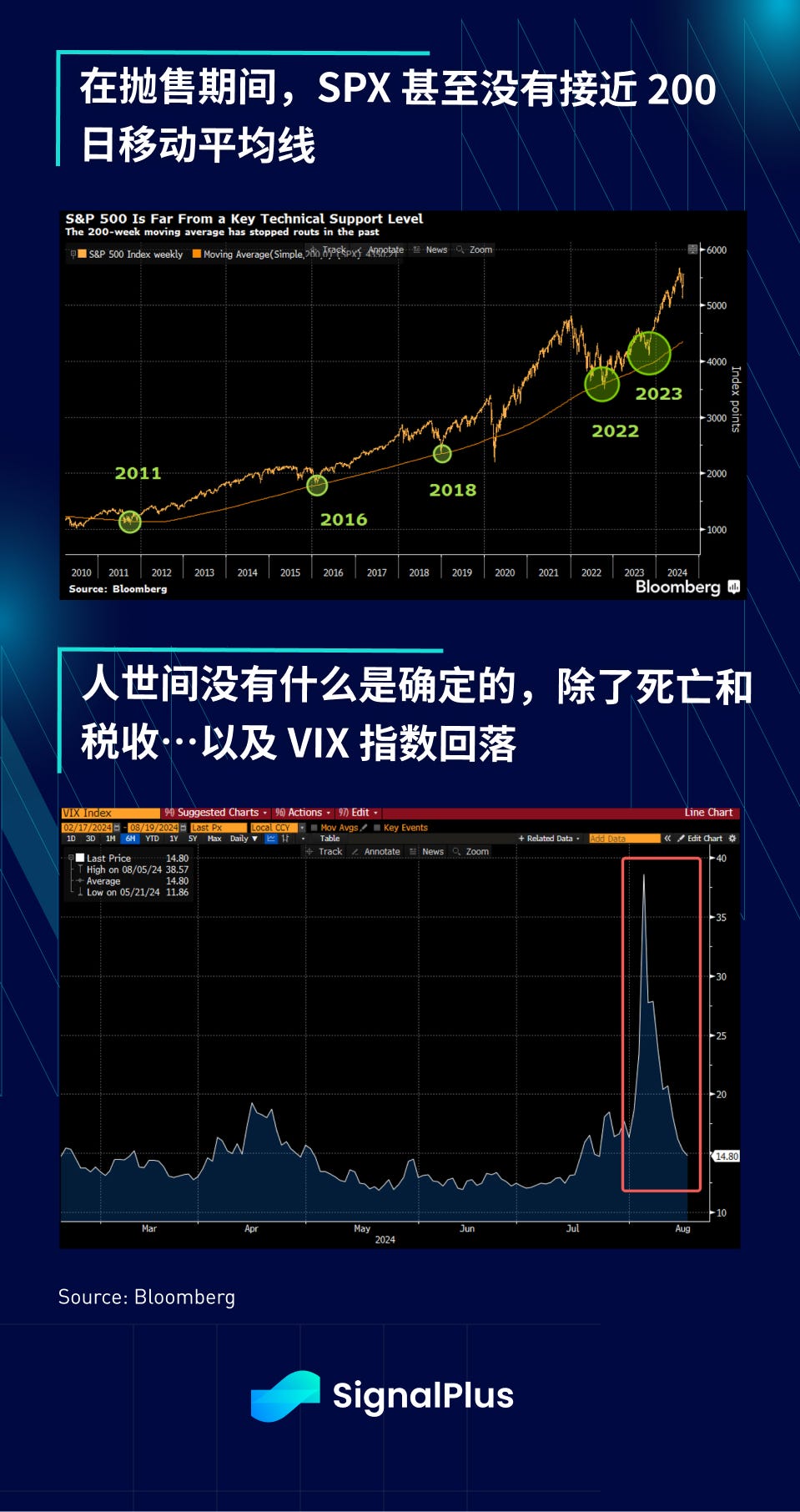

実際、市場内部の指標(52週の新高値と新安値を達成した株式で測定)は、この波動の中であまりパニックを示しておらず、この売りは主にポジションと損益のストップロスによって引き起こされたものであり、基本的な長期的見通しの変化によるものではないことを再確認しました。

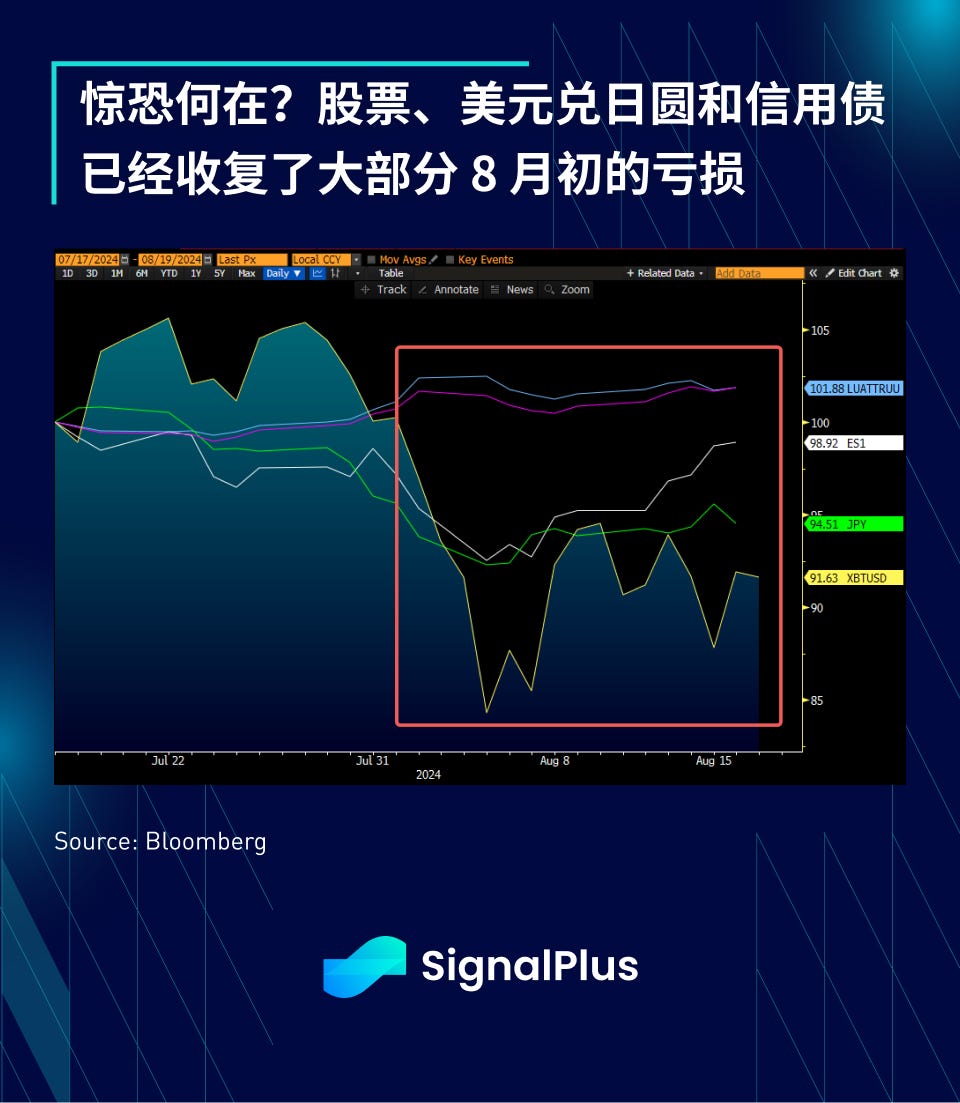

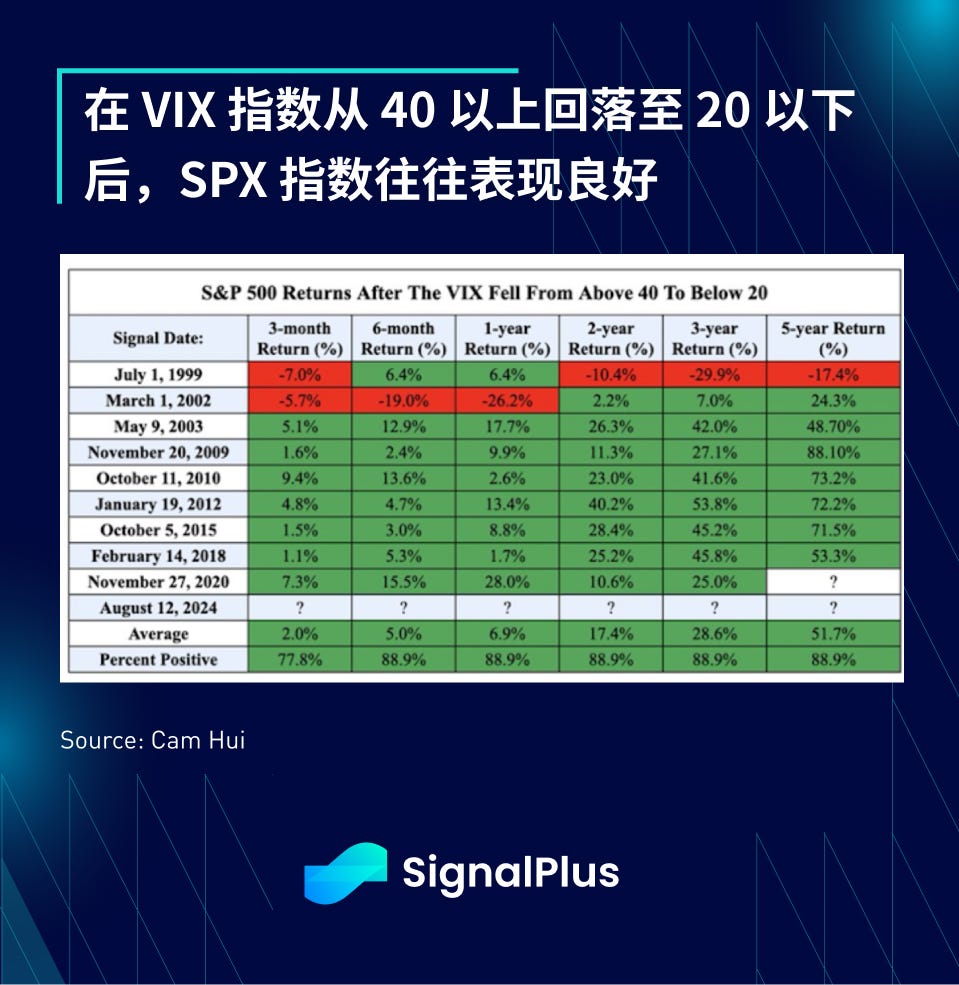

また、シティの市場ポジションの推定によれば、8月の市場のリスク回避行動は主にヘッジファンドによって主導され、そのポジションはその後の押し目買いで「ロングオンリー(Long-only, LO)」ファンドに引き継がれました。時間範囲を広げると、この下落の瞬間的な波動はSPXの長期チャート上ではほとんど目立たず、ボラティリティ指数(VIX)は1週間も経たずに今年の一般的な範囲に戻っています。

個別企業を見ると、Walmartの決算は市場の予想を上回り、2024年度のガイダンスを引き上げ、決算発表後に株価は7%上昇しました。他の消費ブランド、例えばHome DepotやStarbucksも好調で、消費支出の大幅な減速に対する市場の懸念をさらに和らげました。

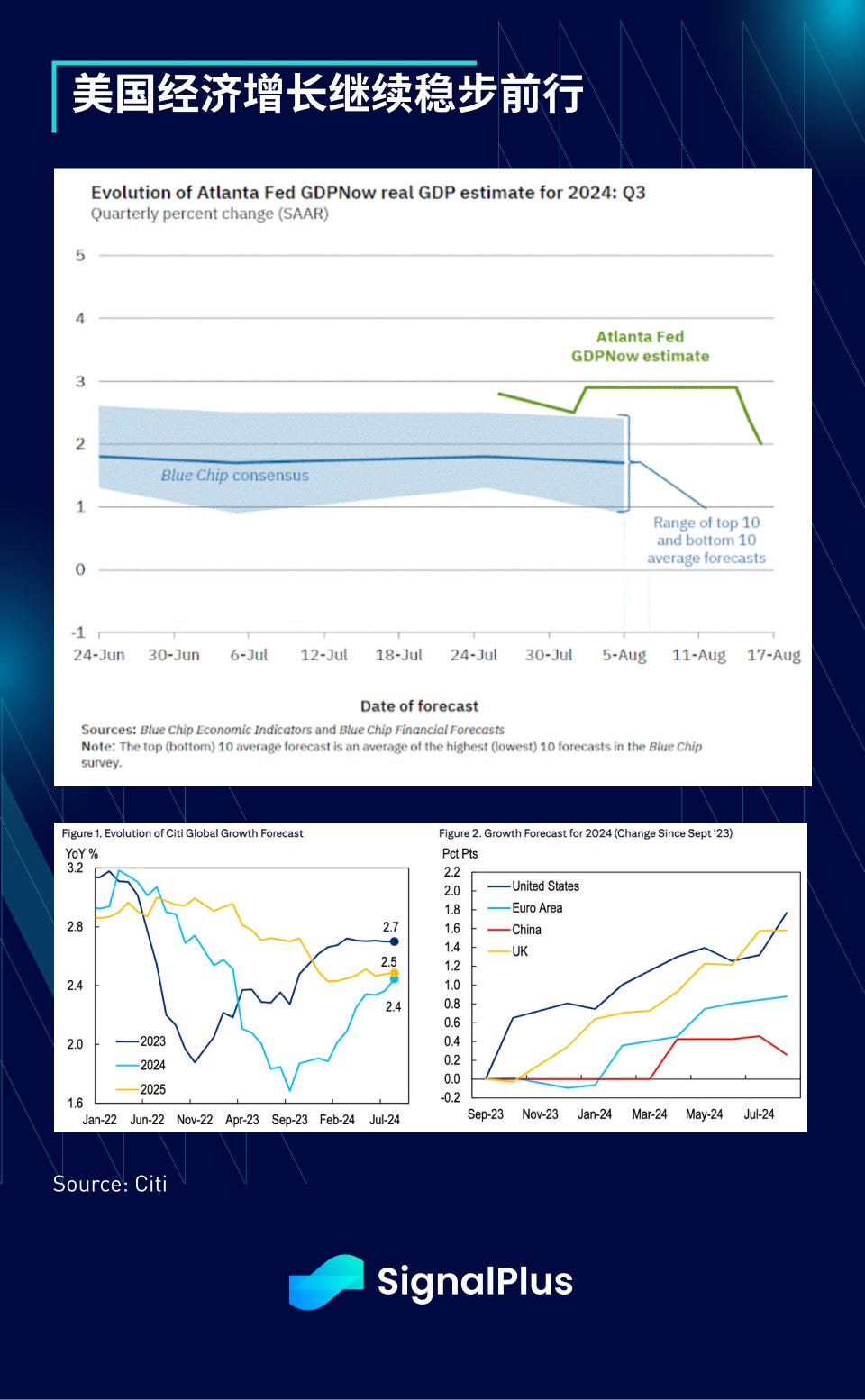

全体として、第三四半期のGDP成長は過去2ヶ月間非常に安定しており、アトランタ連邦準備銀行のGDPNowモデルの予測はほぼ2.5%から3%の範囲に維持されています。さらに、ウォール街は、連邦準備制度の支援により、アメリカ(およびイギリス)のGDP成長が2024年も引き続きリードする見込みであり、2025年の成長も同様の水準を維持すると予想しています。

異なる点は、7月と比較して市場の連邦準備制度による利下げの期待が変化したことです。市場は年末までに約4回の利下げを予想しており、9月の50ベーシスポイントの利下げの可能性は30%ですが、市場が急速に回復し、経済データが依然として強いことから、連邦準備制度は2週間前のような大きなハト派の圧力には直面しておらず、市場は資産価格がさらなるデータを待つ状態に戻る中で真空状態に入っています。

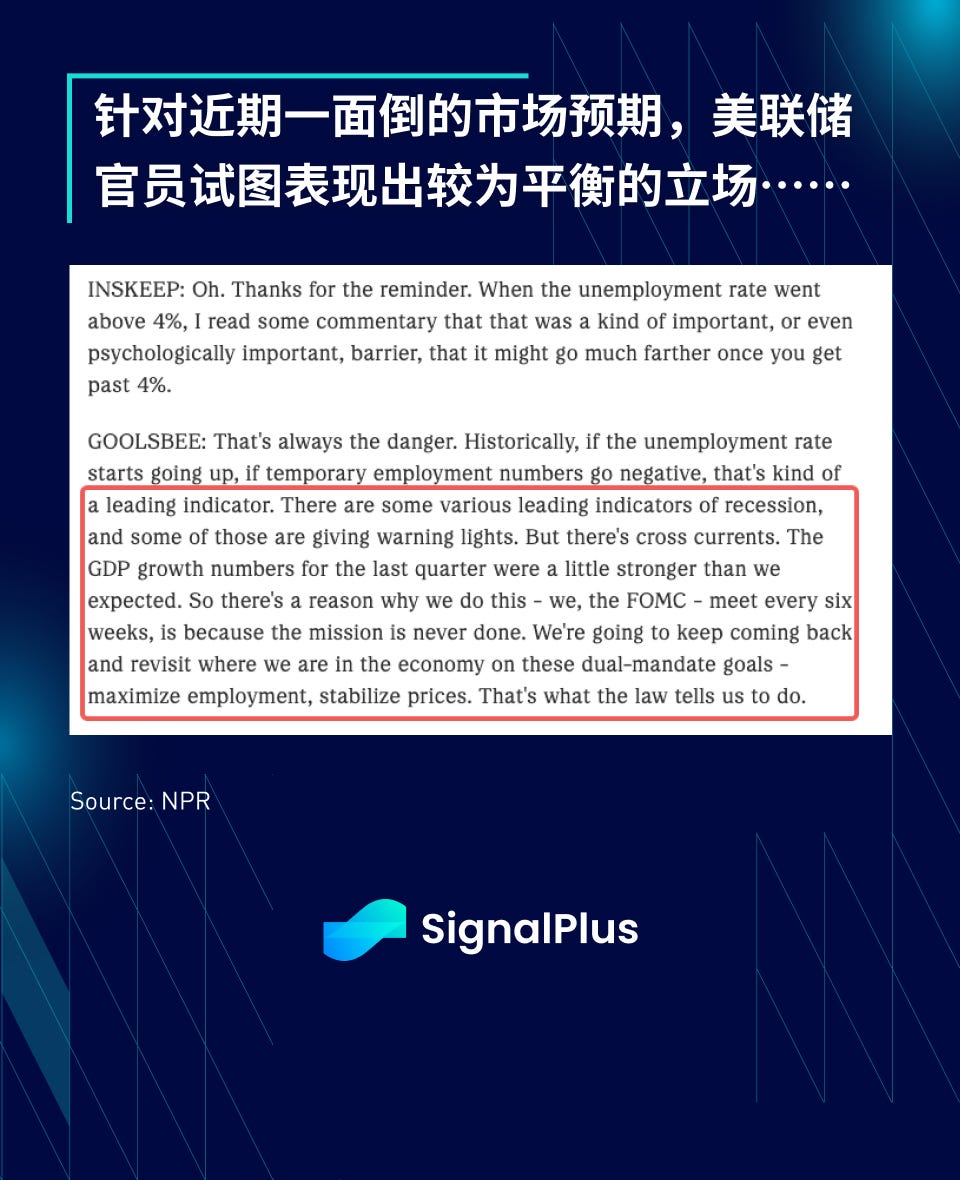

実際、シカゴ連邦準備銀行の著名なハト派であるGoolsbeeは最近のインタビューで非常に慎重なバランスの取れた立場を示し、連邦準備制度は一部の景気後退指標に過度に反応すべきではないと述べました。したがって、市場が期待しているにもかかわらず、Powellは期待されるJackson Hole会議でより中立的なトーンを取る可能性があり、市場を失望させるかもしれません。つまり、Powellは段階的な緩和計画の開始を支持する意向を示す一方で、金融状況が急速に緩和される中で市場の50ベーシスポイントの利下げ期待を和らげる可能性があり、単一の非農業雇用データの結果に注目しないよう強調し、雇用市場が急速に悪化した場合には利下げのペースを加速する選択肢を残すかもしれません。

私たちは、Powellが非常に慎重に行動し、短期的には重大な緩和政策や情報はないと考えています。

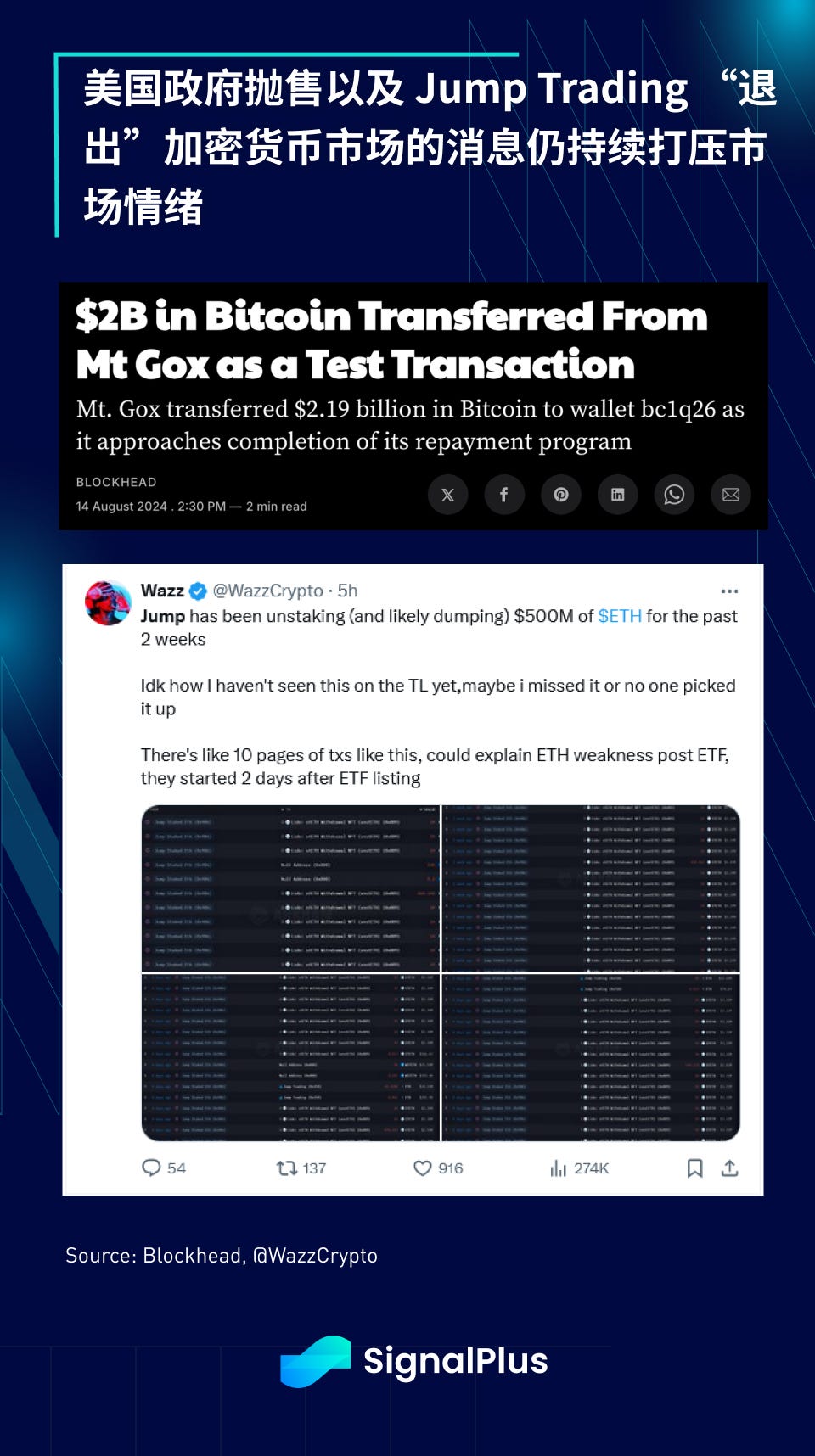

暗号通貨の面では、市場が売却問題(Mt. Gox)やJump Tradingの暗号通貨市場からの撤退の噂を懸念しているため、主要通貨の価格パフォーマンスは株式や他のリスク資産に対して依然として劣っています。報道によれば、Jump Tradingは資産を中央集権型取引所に移転し続けており、Lidoから1.7万ETHを回収している可能性があり、これは今後の清算や現金化の準備かもしれません。

ちなみに、Elon MuskとTrumpの対談では暗号通貨について多くの議論がなされず、より多くの支持的な(つまり「引き上げ」)発言を期待していた聴衆を失望させた可能性があります。

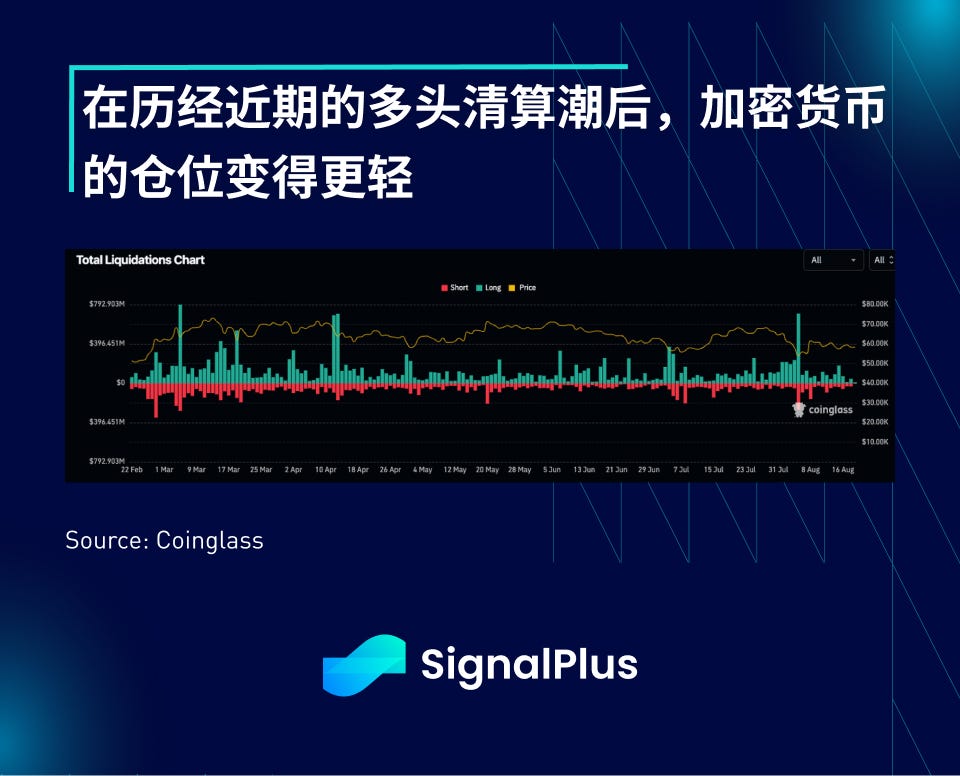

私たちは、暗号通貨の価格は9月まで挑戦を受けると予想しており、9月以降、マクロの感情が持続的に改善すれば暗号通貨の価格が上昇する機会があると考えています。特に最近の強気の清算後の市場の軽いポジションと、連邦準備制度がついに利下げを開始する見込みを考慮すると。