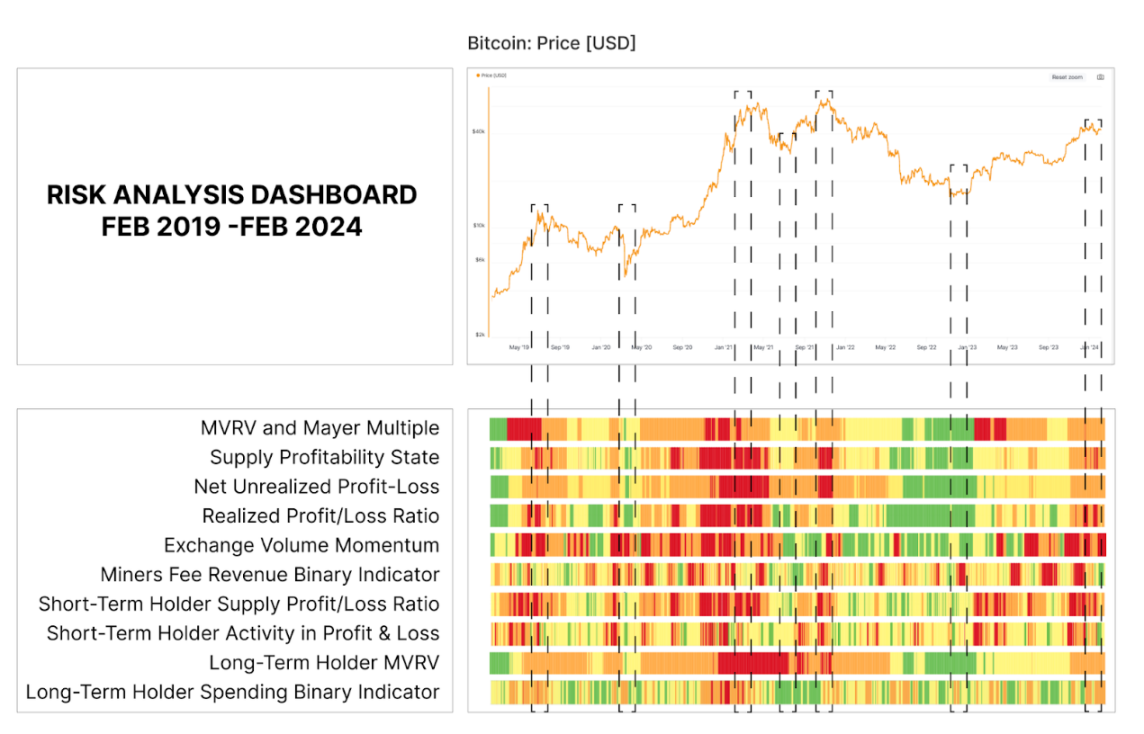

データ評価ビットコインブル市場リスク

長期保有者のMVRV比率は、市場がブルマーケットの初期段階にあることを示しています。

長期保有者のMVRV比率は、市場がブルマーケットの初期段階にあることを示しています。執筆:Glassnode

編纂:Felix, PANews

この記事では、さまざまなオンチェーン指標を通じて市場リスクをデータの観点から評価し、すべての指標をヒートマップにまとめて、さまざまなデータカテゴリのリスクの融合状況を評価します。注意:この記事のデータは2月7日までのもので、リスクカテゴリの「リスク」はビットコイン価格の大幅な下落のリスクを指します。

マクロリスク分析

アナリストは、サイクルの任意の時点で市場リスクを評価するために多くのモデルや指標を使用できます。この記事では、特にビットコイン現物価格の大幅な下落の「リスク」を考慮します。したがって、「高リスク?」は市場が投機バブルに陥る可能性を示します。それに対して、「低リスク?」は大部分の投機行動が消失し、市場が底形成段階にある可能性が高いことを示します。

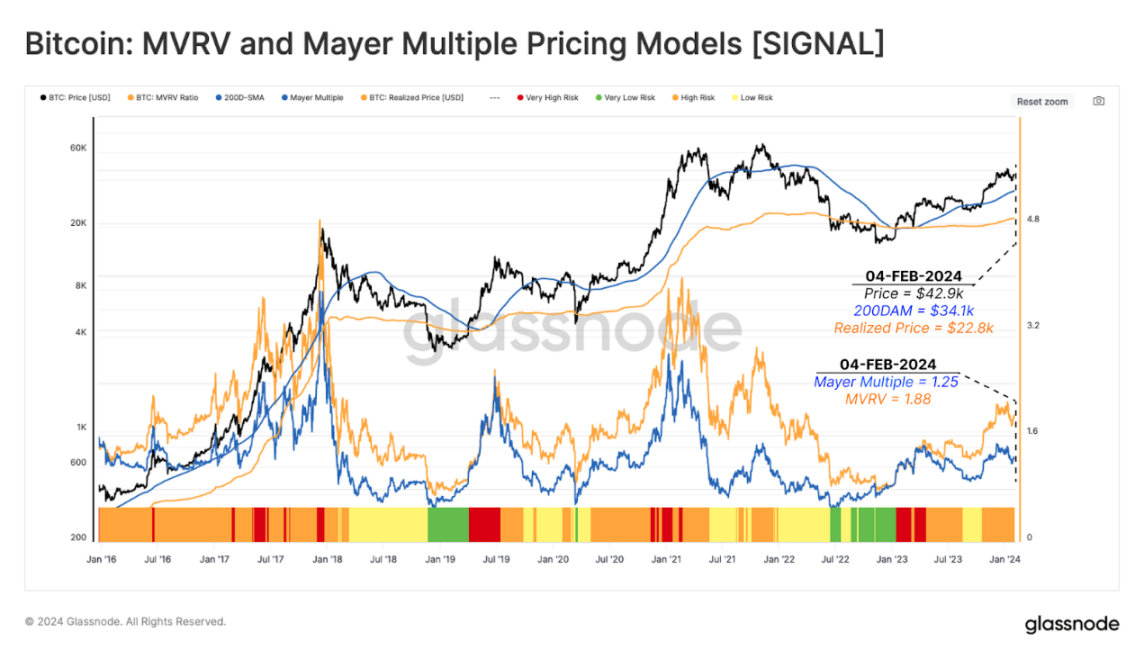

価格バブル

このモジュールは、2つの長期平均回帰ベースラインの価格偏差を監視しています:

MVRV指標?:市場価格と実現価格の比率を測定します。

メイヤー・マルチプル?:ビットコインの過剰買いと過剰売りの状況を判断します。200日移動平均線との比率を計算することで、価格が長期平均からどれだけ逸脱しているかを特定します。

下の図では、MVRVとメイヤー・マルチプル(MM)モデルを組み合わせて、以下のリスクカテゴリを定義しています。

極高リスク?:MVRV > 1 かつ MM > 1、メイヤー・マルチプルがその累積平均値より2標準偏差高い(MM > +2 STD)。

高リスク?:MVRV > 1 かつ MM > 1、メイヤー・マルチプルがその累積平均値の2標準偏差未満(1.0 < MM < +2 STD)。

低リスク?:MVRV > 1 だが MM < 1。

リスク極低?:MVRV < 1 かつ MM < 1。

ビットコイン価格が42,900ドルのとき、実現価格と200日移動平均線の価格はそれぞれ22,800ドルと34,100ドルです。市場は高リスク?の環境にあります。

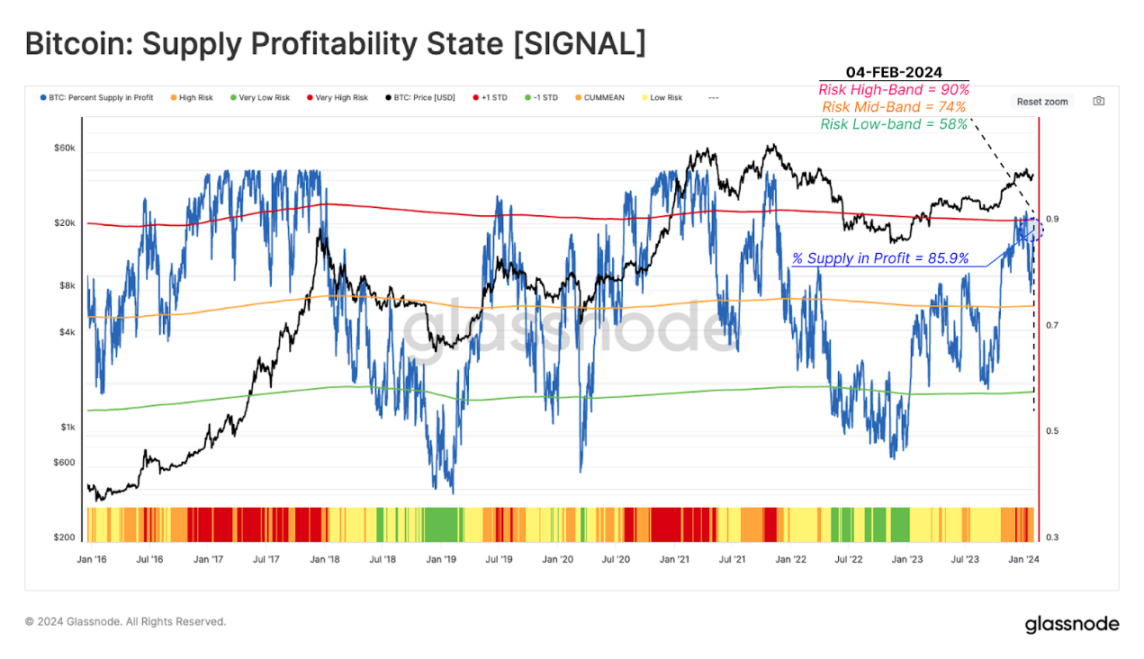

供給の収益性を測る

利益の供給割合(PSIP)指標?は、流通中のビットコインの利益占比を指します。投資家が利益確定する動機が強まるにつれて、この指標は売り圧力の増加に伴う潜在的リスクを特定するのに役立ちます。

極高リスク?:PSIPが歴史的平均値より1標準偏差以上高い(PSIP > 90%)。

高リスク?:PSIPが歴史的平均値より1標準偏差未満高い(75% < PSIP < 90%)。

低リスク?:PSIPが歴史的平均値を下回るが、統計的下限を上回る(58% < PSIP < 75%)。

リスク極低?:PSIPが歴史的平均値より1標準偏差以上低い(PSIP < 58%)。

この指標が上限を超えると、歴史的に市場が牛市の「繁栄段階」に入ることと一致します。現物ETFの発表を巡る市場の反発期間中、この指標は市場が極高リスク?にあることを示唆し、その後価格は38,000ドルに収縮しました。

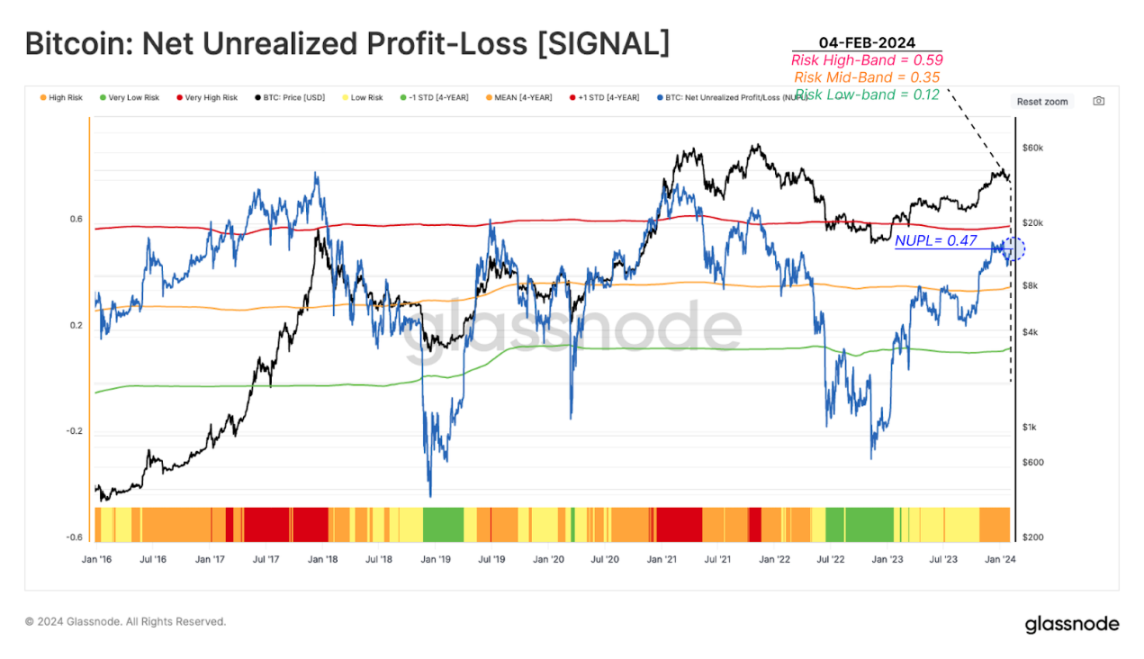

恐怖と欲望を測る

市場の恐怖と欲望の感情に関連するリスクを定量化する別のツールは、未実現損益(NUPL)です。この指標は、総未実現利益または未実現損失のドル価値が時価総額に占める割合を調査します。PSIPを使用して利益を上げているトークンの数を推定した後、NUPLを使用して投資家の収益性の大きさを測定できます。

極高リスク?:NUPLが4年平均値より1標準偏差高い、これは市場が興奮段階にあり、未実現利益が極端なレベルに達していることを示します(NUPL > 0.59)。

高リスク?:NUPLが上限と4年平均値の間にあり、市場が未実現利益の状態にあるが、統計的高位を下回る(0.35 < NUPL < 0.59)。

低リスク?:NUPLが4年平均値を下回るが、統計的低位を上回る(0.12 < NUPL < 0.35)。

リスク極低?:NUPLが統計的低点を下回り、歴史的に熊市の底発見段階と一致します(NUPL < 0.12)。

2023年10月の反発後、NUPLは高リスク?の範囲に入り、0.47に達しました。利益中のトークンの数は大幅に増加しましたが、ドル利益の幅は極高リスク?の状態には達していませんでした。これは2023年下半期に、多くのトークンが約30,000ドルのコストで蓄積されたことを示しています。

実現損益比

実現損益比(RPLR)指標は、オンチェーンで発生した利益と損失のイベント間の比率を追跡します。ここでは、この比率の14日移動平均線(14D-MA)を使用して、投資家の行動を明確に識別します。

極高リスク?:RPLR > 9、これは90%以上のオンチェーン移動トークンが利益に使われていることを意味し、市場需要が枯渇している典型的な特徴です。

高リスク?:3 < RPLR < 9、これは75%-90%のトークンが利益を上げていることを示し、この構造は市場のピーク前後によく見られます。

低リスク?:1 < RPLR < 3、これは通常市場が高リスクと低リスクの状態の間の移行段階にあることを示します。

リスク極低?:RPLR < 1、これは大多数のトークンが損失を出していることを示し、投資家の降伏の信号であり、熊市後期によく見られます。

ビットコイン価格が48,400ドルに達したとき、この指標は市場が極高リスク?の状態にあることを示唆しました。現在、RPLRは4.1で、高リスク?の状態にあります。

短期および長期リスク分析

上記のリスク分析は、相対的にマクロで全体的な視点を考慮しています。次に、短期および長期保有者グループの行動を考慮します。

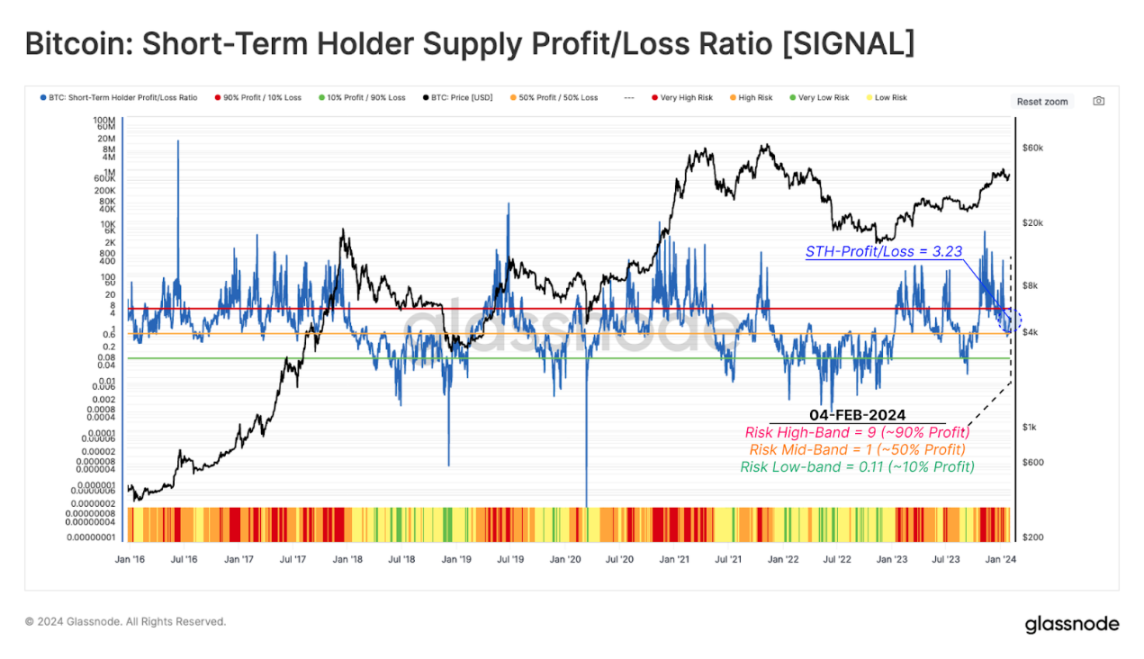

短期保有者

短期保有者の損益比指標(STH-SPLR)は、新しい投資家が保有するトークンの利益と損失の比率を反映しています。

極高リスク?:STH-SPLR > 9、これは90%の新しい投資家のトークンが利益を上げていることを示します。

高リスク?:1 < STH-SPLR < 9、これは50%から90%の新しい投資家のトークンが利益を上げており、支出リスクが中程度であることを示します。

低リスク?:0.11 < STH-SPLR < 1、これは新しい投資家の供給の10%から50%が利益を上げていることを示します。

リスク極低?:STH-SPLR < 0.11、これは90%以上の新しい投資家の供給が損失状態にあることを示し、これは熊市後期の典型的な状況です。

この指標は最近、2023年10月中旬から2024年1月中旬にかけて極高リスク?の状態を示しました。このとき、ETF投機活動がピークに達しました。これは、ほとんどの新しい投資家が利益を上げており、利益確定の可能性が高まっていることを示しています。その後、この比率は中立的な低リスク?の範囲に収束しました。

長期保有者

長期保有者のMVRV比率(LTH-MVRV)は、長期保有者の未実現利益を測定します。この指標は、市場価格と長期保有者の平均コストの差を測定できます。

極高リスク?:LTH-MVRV > 3.5、これは長期保有者の平均未実現利益が250%であることを示します。この状況は通常、市場のATH時に発生します。

高リスク?:1.5 < LTH-MVRV < 3.5、これは通常、熊市と牛市の初期段階に見られます。

低リスク?:1 < LTH-MVRV < 1.5、これは長期保有者の平均利益がわずかであり、典型的な熊市後期と牛市初期を示します。

リスク極低?:LTH-MVRV < 1、価格が長期保有者の平均コストを下回ります。これは通常、売り手の疲労と投資家の降伏の状態を強調します。

FTX崩壊からの回復を経て、この指標は2.06に上昇し、高リスク?の状態に入りました。前述のように、このレベルは通常、牛市の初期段階に見られます。

上記の各指標は単独で使用できますが、総合的に使用することで市場状況をより包括的に反映することができます。以下のグラフは、過去5年間のデータを集約したものです。これらのリスク要因は、さまざまなデータと投資家行動を参考にしており、アナリストや投資家が分析フレームワークを構築するのに役立ちます。