資本が継続的に流入し、ビットコインは間もなく波乱を迎えるのか?

ビットコインは一時的に31700ドルの年高を記録しましたが、ビットコイン市場は依然として狭い価格帯に制約されています。いくつかの指標は資本がビットコイン市場にゆっくりと流入していることを示しており、その中には極度に不安定だった2016年や2019-2020年の周期の指標に似たものもあります。

ビットコインは一時的に31700ドルの年高を記録しましたが、ビットコイン市場は依然として狭い価格帯に制約されています。いくつかの指標は資本がビットコイン市場にゆっくりと流入していることを示しており、その中には極度に不安定だった2016年や2019-2020年の周期の指標に似たものもあります。出典:https://insights.glassnode.com

原文著者:UkuriaOC, Glassnode

一、資本がビットコイン市場に流入している

ビットコインは一時31,700ドルの年初高を記録しましたが、その上昇は持続せず、ビットコイン価格は30,000ドル以上で横ばいになっています。

現在のビットコイン市場のボラティリティは非常に小さく、ビットコイン価格の「ボリンジャーバンド」の上下の範囲はわずか4.2%の差しかなく、今年の1月初め以来最も安定したビットコイン市場と言えます。

図1: ビットコインボリンジャーバンド

資本は依然として安定した緩やかなペースで暗号市場に流入しています。「実現時価総額」は非常にマクロで最も一般的なオンチェーン指標の一つであり、ビットコイン市場に流入している実際の資本を観察するために使用されます。これは「チェーン上の時価総額」と見なされ、以前のすべての実現損益の累積合計を反映しています。

ビットコインの「実現時価総額」は現在4000億ドルをわずかに下回り、増加し続けています。これはビットコインがより高い価格で取引されており、ビットコインの需要が増加していることを示しています。

図2:実現時価総額

通常、熊市の間には大量の資本がビットコイン市場から流出します。2022年にはビットコインの「実現時価総額」が18.8%減少しており、昨年の熊市がどれほど弱かったかがわかります。以前のサイクルでは、「実現時価総額」は低点から歴史的最高点(ATH)までそれぞれ239日、193日、95日を要しましたが、現在2022年の低点からはすでに188日が経過しています。

図3:実現時価総額の減少

次に、NRPL指標(実現利益と損失の差)を分析します。この指標は実現時価総額の派生指標です。

今年のほとんどの期間、NRPL指標は0より大きく(つまり、取引されたビットコインの大部分が利益を上げていることを示します)、毎日の純流入(利益から損失を引いたもの)は約2.7億ドルです。これは2022年4月以来初めて持続的な利益状態に入ったことを示しており、2019年上半期や2020年末のサイクルに似ています。

ただし、2021年の牛市と比較すると、2.7億ドルは大した額ではありません。2021年の牛市では、日平均純流入が36.8億ドルを超えていました。

図4:NRPL指標(7日間)

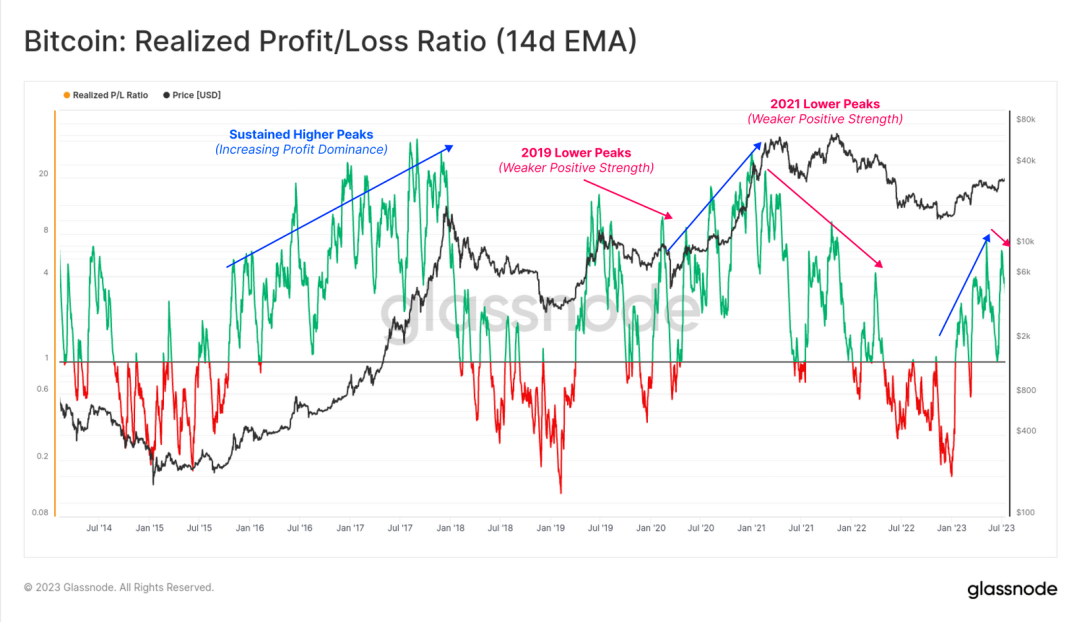

2023年現在、実現利益と損失の比率は安定して良好な傾向を維持しており、1月初めの1.0の損益分岐点をしっかりと突破しています。

今週、この比率はあまり誇張されていない新たな高点に達し、資本流入が実際には鈍化していることを示しています。この高点が維持される場合、2019-2020年や2021年下半期に似た市場の変動が起こる可能性があります。

図5:実現利益と損失の比率(14日間)

また、BTCとETHの「実現時価総額」と主流のステーブルコインの供給量を比較することで、暗号市場全体の変化傾向を予測することができます。この基準を通じて、ほとんどの資本が主要な暗号資産であるBTCとETHを通じて流入していることがわかり、年初から現在までそれぞれ219億ドルと180億ドルが流入しています。

ステーブルコインの総供給量は104億ドル減少しており、これは主にUSDCとBUSDの償還によるものです。以上の分析から、2つの主要な暗号資産に対する市場の明らかな好みが見て取れます。

図6:他の資産の実現時価総額

二、利益状態のビットコイン市場

SOPR(コスト利益率)も市場全体の利益と損失の規模を追跡するのに便利な指標です。この指標を使用して市場の状態を判断することが一般的です:

損失主導状態:SOPRが1.0を持続的に下回ると、投資家が損失に陥っていることを示し、通常は損益分岐点で売却します(価格抵抗を形成します)。

利益主導状態:SOPRが1.0を持続的に上回ると、投資家が利益を上げていることを示し、損益分岐点は通常短期的な価値点と見なされます(価格支持を形成します)。

現在、SOPR指標は1.06で、利益主導状態にあり、ビットコイン取引は平均6%の利益を実現しています。これは再び2016年と2019年の期間に類似した特徴を持っています。

図7:SOPR(7日間移動平均)

これを考慮に入れると、取引プラットフォームのビットコイン流入量の研究を通じて、短期保有者(STH、つまり2月初め以来積極的に取引している投資家)が市場での主要なグループであることがわかります。取引プラットフォームの日平均流入の39,600 BTCのうち、78%が短期保有者に関連しています。

図8:異なるグループに関連する取引プラットフォーム流入

利益状態のビットコインにおけるSTHの保有割合を観察すると、なぜSTHが市場で活発なグループであると言われるのかがわかります------現在、この割合は88%以上に達しています。歴史的なサイクルにおいて、この割合はマクロな上昇トレンドに関連しており、したがってビットコイン価格は引き続き上昇する可能性があります。

価格が上昇するにつれて、STHグループは保有しているビットコインを売却して利益を上げる可能性が高まります。

図9:利益ビットコインにおけるSTHの保有割合

相対的に、長期保有者(LTH)が保有するビットコインの中で、利益状態の割合はそれほど高くなく、約73%を少し超えています。これはLTHが保有するビットコインの約4分の1が2021-2022年のサイクル中に30,000ドルを超える価格で取得されたことを示しています。

図10: 利益のある長期保有者の供給割合

図10: 利益のある長期保有者の供給割合

現在のビットコイン市場では、LTHとSTHが保有する大多数のビットコイン(少なくとも73%)が利益状態を維持しています。これにより、2023年現在の市場回復の強さがわかります。

FTX崩壊後に経験した市場の疲弊と比較すると、現在のビットコイン市場には明らかな改善が見られます。FTX崩壊後、すべてのビットコイン取引の90%が損失であった(これは歴史上最も深刻な売却を経験したものです)。

図11: LTH/STHの実現損失(90日)

市場全体の実現価値(利益と損失の合計)は依然としてサイクルの低点に近く、わずか2.9億ドル/日です。見た目には高額に見えますが、2019年と2020年10月(当時のビットコイン価格は現在の50%低下していた)と比較すると、依然として比較になりません。

これは、現在のビットコインの時価総額が約2倍であるにもかかわらず、利益と損失のレベルが高い保有者たちがビットコインを取引することを望んでいないことを示しています。

図12: STH/LTHの総実現価値

全体的に、ほとんどのビットコイン保有者は動かず、手元のビットコインを保持し続け、追加購入も行っていません。市場で流通しているBTCの割合は依然として非常に小さいです。

三、短期保有者が主導している

通常、LTHの購入価格がSTHよりも高い状況はあまり見られません。しかし、このような事象は以前のサイクルでも実際に発生しており、深い熊市における売却活動に関連しています。これらの期間には、経験豊富な買い手でさえビットコインを売却し、市場から撤退することがあります。特に、サイクルの頂点近くで購入し、全体の下落トレンドを経験した買い手です。

2023年初頭から現在までのビットコインの強力なパフォーマンスとSTHの主導権の強化に伴い、SOPR比率は2回目の下降を開始しました。これは、投資家行動の逆転に関するマクロ的な視点を提供します。2020年3月にこの指標の反発が見られ、1.0を超えた後、次の2年間は1.0を下回りました。

図13: 長期と短期のSOPR比率

四、まとめと結論

ビットコインは一時31,700ドルの年初新高を記録しましたが、ビットコイン取引は依然として狭い価格範囲に制限されています。ボリンジャーバンドは極度に収束しており、価格範囲の上下はわずか4.2%の差しかなく、市場のボラティリティは低く、実現価値も低点にあります。

現在、短期保有者が取引プラットフォームの流入において主導的な地位を占めており、88%以上のビットコインが利益状態にあります。しかし、マクロ的な観点から見ると、投資家は自分のビットコインを売却することに非常に消極的なようです。現在の複数の指標は2016年および2019-2020年のサイクルに似ており、これらの2つのサイクルの市場は非常に不安定でした。