規制の雷が降り注ぎ、分散型ステーブルコインは「春」を迎えるのか?

去中心化ステーブルコインは、Web3の決済レイヤーとしての「災害備蓄価値」が、このTornado Cash事件の後にさらに明らかになりました。

去中心化ステーブルコインは、Web3の決済レイヤーとしての「災害備蓄価値」が、このTornado Cash事件の後にさらに明らかになりました。原文タイトル:《MintClips|規制の雷が降り注ぎ、分散型ステーブルコインの春が来るのか?》

規制の雷がTornado Cashに突如降りかかる

徐々に近づいているイーサリアムの合併に加え、アメリカ財務省外国資産管理局(OFAC)がイーサリアム上に構築されたプライバシー混合器Tornado Cashに対して制裁を行ったことが、最近の業界の最大のホットトピックとなっています。

ますます多くのweb3機関やプロトコルが、OFACの規制政策に従って、Tornado Cashとの相互作用の記録があるアドレスをブロックし、またコミュニティが過激な規制要求に対して行った「投毒」抗議行動(特定のユーザーがTornado Cashから大量に、小額で著名な機関や有名人のイーサリアムアドレスに資金を引き出し、これによりこれらのアカウントも規制政策の影響を受けることを指します)により、Tornado Cashに対する規制事件はますます激化し、多くの議論を引き起こしています。

世論の嵐の中心にいるのは、Tornado Cashだけでなく、米国の機関Circleが発行・運営している米ドルステーブルコインです。OFACが制裁を発表した後、Circleはすぐにそのブラックリスト機能を実施し、Tornado Cashプロトコル内のUSDCを凍結しました。一方、Tornado Cash内のETHは無許可の特性により凍結できず、コミュニティはこれを「投毒」の仲介として使用し、規制政策への不満を表現しました。

同じ暗号資産であり、無許可のパブリックチェーンネットワーク上で運営されているにもかかわらず、USDCとETHの規制に対する分散化の要素の対比は一目瞭然です。

分散型ステーブルコインVS中央集権型ステーブルコイン

ステーブルコインの重要性

USDCが今回の規制で果たした中心的な役割は、原教旨主義者が常に主張してきたが、近年は徐々に無視されてきた概念、すなわち「検閲耐性」「無許可」「分散化」の重要性を再認識させるものです。

ステーブルコインはWeb3経済の決済層として、その重要性は他のすべてのDeFi基盤アプリケーションをほぼ超えています。その重要性は以下の点に表れています:

- 最も広いユーザー層:中央集権型取引所のユーザーを含めると、ステーブルコインの保有者数は絶対的な第一位です。

- 最大の取引規模:ステーブルコインは取引の仲介者として非常に高い回転率を持ち、暗号世界の大部分の取引量はステーブルコインに関連しています。

- 巨大な資産規模:現在、ステーブルコインの総時価総額は1500億ドル以上で、BTCとETHに次ぐ規模です。

したがって、ステーブルコインはweb3経済においてパブリックチェーン層の上で最も重要な基盤設定であると言っても過言ではありません。

しかし、ステーブルコインが誕生して以来、Tether(USDT)、Circle(USDC)、Binance&Paxo(BUSD)などの中央機関が主導する構図は常に安定しており、中央集権型ステーブルコインの市場シェアは、時価総額、取引量、ユーザー数のいずれにおいても拡大し続けています。

2021-22年には、Terraネットワークに基づいて発行された、Lunaを基盤資産とする分散型ステーブルコインUSTが逆市況の中で成長し、一時は第三位のステーブルコインBUSDを超え、時価総額は180億ドル以上に達しましたが、今年5月に急速に崩壊し、ステーブルコインの発展史においては一瞬の輝きを放つ流星となりました。

分散型ステーブルコインの拡張を妨げる理由は多様ですが、最も重要で明白な理由は、中央集権型ステーブルコインに比べて分散型ステーブルコインには明確な製品体験の優位性がないことです。

「分散化」というBTC、ブロックチェーン、Web3が成り立つための重要な概念は、ステーブルコインの分野ではそれほど重要ではないようです。

より重要なのは、価格の安定性、使いやすさ、入手の容易さです。

人々が2022年8月にDeFiプロトコルTornado Cashに降りかかる最初の規制の雷を目の当たりにするまで、これらのことはあまり意識されていませんでした。

分散型資産ETHはTornado Cashから全身無傷で逃れられましたが、中央集権型のUSDCは永遠にそこに留まるかもしれません。

分散型ステーブルコインの成長のボトルネック

Tornado Cashの規制事件は、ステーブルコインの「分散化」の重要性に対する巨大な広告となりました。

この広告の対象は一般ユーザーだけでなく、中央集権型ステーブルコインを担保として使用する分散型ステーブルコインプロジェクトも含まれています。その代表が現在の第一位の分散型ステーブルコインプロトコルであるMakerDAOとその発行するDAIで、現在DAIの発行規模は68億ドルです。

では、規制が引き起こす中央集権への懸念は、ステーブルコイン市場の「分散化」を促進し、分散型ステーブルコインのシェアを増加させる直接的な要因となるのでしょうか?

この問題を考える前に、現在の分散型ステーブルコインプロジェクトの市場シェアがなかなか突破できないボトルネックの原因を再評価する必要があります。

分散型ステーブルコインプロジェクトの時価総額と市場の熱気は、常に二つの核心要因の影響を受けています。一つはビジネスやシーン構築の実際の需要、もう一つは市場を興奮させるストーリーです。

前者はその長期的な発展の内的要因であり、後者はプロジェクトの短期的なユーザーや資金の流入を促進し、大量の関心と議論を引き起こし、一般の期待と価格を押し上げることができます。

1. ビジネスとシーンのボトルネック

ビジネスとシーンの観点から、USTの時価総額成長の道は「需要駆動成長」の典型的なケースです:

データ出典:Coingecko

以前、Terraの貸出プロトコルAnchorは長期間にわたり19〜20%のステーブルコインの活期利率を提供しており、この利率は当時のweb3や伝統的な世界の無リスク収益率を大きく上回っていました。AnchorプロトコルはUSTのみをステーブルコインとして受け入れていたため、USTの需要が直接的に高まり、短期間で第三位のステーブルコインに成長し、時価総額はピーク時に187億ドルに達しました。

もちろん、20%の活期利率は一連の悪影響も引き起こしました:

- USTの規模が急速に膨張し、Terraエコシステムの債務規模が過大になった。

- 債務コストが高すぎる。

- 極めて高い利率が、Terraエコシステム内の他のDeFiプロジェクトのスペースを圧迫した。

Terra以外の他の分散型ステーブルコインを発行するプロトコルも、自らのステーブルコインに初期需要を創出しようと試みています。

例えば、BNBchain上のレバレッジマイニングプロトコルAlpacaのステーブルコインAUSD。Alpacaは今年上半期に自動化収益商品「Automated Vault」を発表しました。この商品はレバレッジマイニング戦略を対象とした投資商品と簡単に理解できます。初期の予測利率が非常に高かったため、高倍率の商品は人気を博し、すぐに売り切れることが多かったです。

そのため、Alpacaはその後、ユーザーがEllipsis.finance(BNBchain上のCurve類似の取引プラットフォームで、主にステーブルコイン取引を行う)でAUSDの流動性を提供することで商品購入の枠を得るなど、人気のあるビジネスを通じてAUSDの需要を創出しようとしました。しかし、現時点でAUSDの時価総額は300万ドルを超えるに過ぎません。

Alpacaの自動化収益商品、データ出典:Alpaca

以上のように、自ら需要を創出してステーブルコインビジネスの成長を促進しようとする試みは、最終的にはあまり成功していません。

USTの失敗は主に貨幣政策の失控に起因し、AUSDは需要を促進するビジネスセクター自体がエネルギー不足であり、需要が不足しているため、ステーブルコインに十分な需要を提供できませんでした。

TerraやAlpacaが自らステーブルコインの需要を創出しようとした理由は、新しいステーブルコインが外部の採用を得て、良好な流動性を確保することが非常に困難だからです。公開市場の競争は非常に激しく、ユーザーやプロトコルは成熟したステーブルコインを選ぶ傾向があります。ステーブルコインの流動性コストはCurveなどのプロトコルによって十分に評価されており、新しいステーブルコインは補助金を提供したり、ガバナンス投票を購入したり、他のDeFiプロトコルとの利益交換を行ったりすることで流動性を得る必要があり、そのコストは決して低くありません。

2. ストーリーのボトルネック

分散型ステーブルコインの分野では、近年二度の大規模なストーリーの波がありました。

最初は2020年末から2021年初頭にかけてEmpty Set DollarとBasis Cashが推進したアルゴリズムステーブルコインの波で、二度目はTerraのようなパブリックチェーンとステーブルコインの二重駆動モデルが成功したことによるパブリックチェーンステーブルコインの波です。

前者については、Empty Set DollarとBasis Cashは完全に無担保の方式で、ポンジ的なインフレ設計を通じて急速な時価総額とネットワークの拡張を実現しようとしました。単純にインフレ/デフレの需要でステーブルコインの価格をバランスさせることは、当時は非常に想像力豊かな貨幣実験と見なされ、代表的な分散型算定プロジェクトは多くの投資家から「地下連邦準備制度」と呼ばれました。「信じるか信じないかはあなた次第、私はこのステーブルコインであなたのBTCを上回る」といった言葉も、当時の算定富裕層の波の中で名言となりました。しかし、最終的にこのような探求は失敗であることが証明されました。ステーブルコインプロジェクトの初期段階では、単純に期待に依存して通貨の価値を安定させることは非常に困難です。

Terraの成功は、多くのパブリックチェーンが自らのステーブルコインを発行する模倣行動を直接引き起こしました。USTが崩壊する前に、自らのパブリックチェーンステーブルコインを発表したプロジェクトにはNear、Secret、Tronなどがあり、彼らは多かれ少なかれTerraの鋳造モデルを参考にし、計画を発表した後には時価総額も良好な短期的なパフォーマンスを示しました。

しかし、Terraの失敗は市場に対するパブリックチェーン自営ステーブルコインモデルへの驚きから疑念へと変わり、ストーリーの面では第二波のステーブルコインの波は一時的に静まりました。

他のWeb3ビジネスプロジェクトと同様に、分散型ステーブルコインの発展と拡張の道は、長期的にはビジネスに焦点を当て、短期的にはストーリーに競い合うものです。分散型ステーブルコインのこれまでのボトルネックは、一方ではビジネスの内外部の需要が不足していること、もう一方では短期的に市場が新しいストーリーのハイライトを見つけられなかったことにあります。

しかし、現在の市場状況や規制の影響による市場の変数は、分散型ステーブルコインに新たな発展の機会をもたらすかもしれません。

分散型ステーブルコインの新たな春?

春の播種者:規制

ストーリーの観点から見ると、大衆の規制に対する懸念が現実となり、中央集権型ステーブルコインは規制の直接的な対象となっています。

Web3ビジネスの魅力の大部分は、無許可の環境が生み出すビジネスの効率的な革新と組み合わせ、そして便利な国境を越えた資本の流動性にあります。分散化と無許可を重んじる暗号世界で、決済層が完全に中央集権型ステーブルコインに支配されることは、多くの人々にとって受け入れがたいことです。そして、Tornado Cashの規制によって引き起こされたUSDCの凍結資産事件は、大衆に明確に認識させました:分散型ステーブルコインはもはや中央集権型ステーブルコインの「規制災害備蓄」だけではなく、資産の必需品となる可能性があるのです。

規制は分散型ステーブルコインを推進するだけでなく、将来的にはビジネス需要の増加を直接もたらす可能性があります。

もし将来、再びこのような事件が発生した場合、USDTやBUSDなどのステーブルコインも制裁の対象となる可能性があり、ユーザーの粗暴な規制への不満と無許可の通貨への需要がさらに活性化されるでしょう。

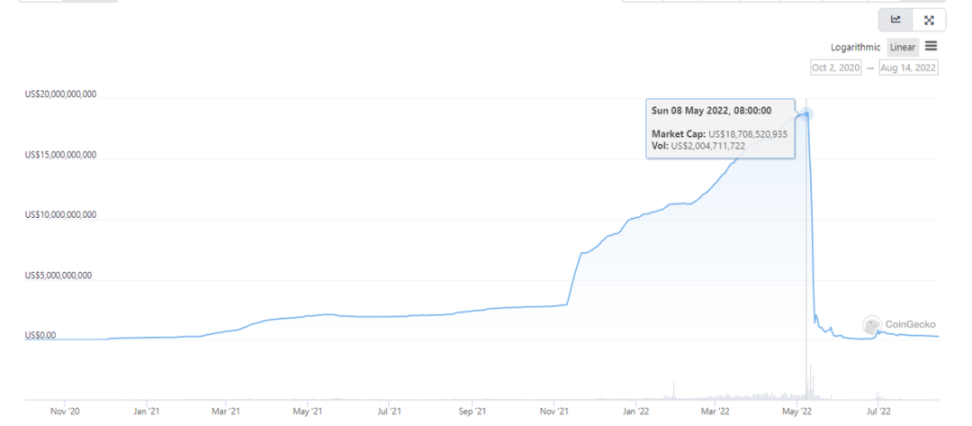

データ的に見ても、今回のUSDCによるDeFiプロトコルとユーザーの資産の直接凍結は、Web3ビジネスにおけるその信用を直接的に低下させ、時価総額は約1週間で7億ドルの減少を記録しました。

USDCの時価総額、データ出典:Coingecko

しかし、USDCが失った市場シェアは、現時点では分散型ステーブルコインによって吸収されていません。一方で、分散型ステーブルコイン全体として、その安定性と安全性の歴史的なパフォーマンスは中央集権型ステーブルコインには及びません。さらに、分散型ステーブルコインのシーンは薄く、受け入れ範囲が狭く、実際の使用には多くの交換を経る必要があります。加えて、現在最大の分散型ステーブルコインDAIの最大の発行担保資産はUSDCであり、将来的にはUSDCの影響を受ける可能性もあります。これらの不足が、分散型ステーブルコインがUSDCの失った地盤を直接引き継ぐことを難しくしています。

春の播種者:リーダーDeFiプロトコルの参戦

もちろん、規制の外的要因に加えて、分散型ステーブルコインには多くの注目すべき内的発展の動力があります。

今年の3月から5月にかけてのパブリックチェーン自営ステーブルコインの波の後、リーダーDeFiたちがステーブルコインを開発することが新たな注目のトレンドとなっています。

その中で最も代表的なプロジェクトは、貸出プロトコルAaveが発行を準備しているGHOと、Curveのステーブルコイン(未定名、以下crvUSDと呼称)です。

DeFiプロトコルが自営ステーブルコインを発行することは新しいことではありません。貸出プロトコルAbracadabra、Venus、DforceはそれぞれMIM、VAI、USXというステーブルコインを発行しています。

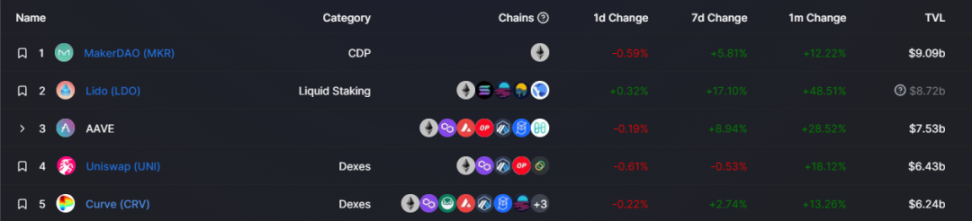

AaveとCurveが次々と分散型ステーブルコインを作ると発表したことが注目される理由は、これら二つのDeFiプロトコルが絶対的なDeFiリーダーであり、そのTVLがそれぞれ第三位と第五位であるからです。

DeFi TVLランキング、データ出典:DeFillama

TVLに加えて、AaveとCurveの利点には以下の点が含まれます:

- 各自の分野で非常に強い支配力を持つ

- 優れたマルチチェーンおよびL2製品の展開

- 多くの外部プロトコルに統合されている

- 発展の歴史が長く、深刻なセキュリティ損失が発生しておらず、ブランドの信用とエコシステムの魅力が優れている

これらは他のDeFiプロジェクトには欠けている点です。

さらに重要なのは、二つのプロジェクトの自営ステーブルコインには明確なビジネス動機があり、単なるストーリーの炒作ではないということです。

例えば、Curveが発行するステーブルコインは、ユーザーがCurveのコアプールのLPを担保として鋳造する可能性が高く、これによりCurveの流動性提供者により高い資本効率を提供し、Curveでのマーケットメイキングの魅力を高め、Curveが自らのTVLをレバレッジで向上させる機会を提供します。

実際、MakerDAOとUniswapの超高TVLの大部分は、以下のレバレッジサイクルによって実現されています:

- ユーザーがMakerDAOでDAIを鋳造する

- DAIを一部USDCに交換し、流動性管理プラットフォームArrakisでDAI-USDCのステーブルコインマーケットメイキングを行い、G-UNI LPを獲得する

- G-UNI LPを担保としてMakerDAOで再度DAIを借りる

- 上記のサイクルを繰り返す

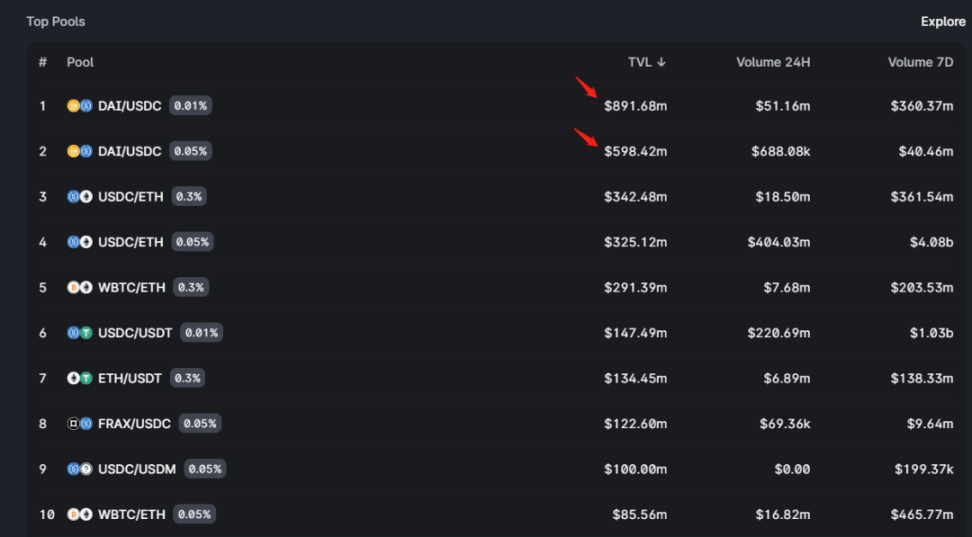

このサイクルは、UniswapとMakerDAOがTVLで常に上位に位置する秘密の一つです。Uni V3のデータを調べると、DAI-USDCという取引ペアのTVLはUni V3のTVLの32.6%を占めています。

Uni V3プールTVLランキング、データ出典:Uniswap V3

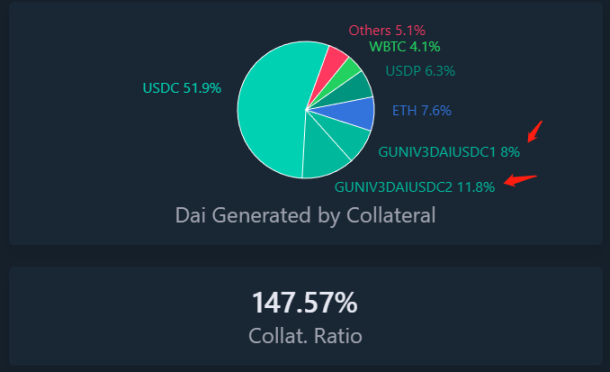

また、MakerDAOのDAI鋳造の中で、19.8%のDAIがG-UNIの担保から来ています。

鋳造されたDAIの担保の出所の割合、データ出典:https://daistats.com/

もしCurveが自らの分散型ステーブルコインを発表すれば、上記のサイクルを再現し、資本効率とTVLの向上を実現することが期待されます。

春の播種者:DeFiエコシステム

規制によるストーリーとビジネスの推進力、そしてリーダーDeFiの自営に加え、分散型ステーブルコインの発展のもう一つの契機は、DeFiエコシステムを構築する能力を持つプロジェクトの全体的な推進から来るかもしれません。

もしMakerDAOとUniswapのようなサイクルレバレッジの相互作用が、可組み性に基づくビジネス協力に過ぎないとすれば、DeFiエコシステムの構築は、ビジネス設計と構築の初期段階からエコシステム内の各ビジネス間の協調を核心に置くことになります。

DeFiエコシステムの構築は、本質的にはエコロジーチェーンの縦の統合であり、エコシステム内の上下流にビジネス協調効果のあるセクターを統合することです。

現時点では、このような縦の統合には二つの探索方向があります。

一つ目の方法は、買収や深いコントロールによって協力プロジェクトのガバナンス権を握り、複数のプロジェクトを統合してDeFiエコシステムやマトリックスを形成することです。著名なDeFi開発者であるYeanプロトコルの創設者AC(Andre Cronje)は、この方法の積極的な実践者です。2020年のDeFiサマーの幕開け以来、ACは自らのプロジェクトを立ち上げたり、支援したり、深く関与したりして、パブリックチェーン(Fantom)、DEX(Solidly、Sushiswap)、貸出(Abracadabra、Cream)、アグリゲーター(Yearn)、クロスチェーンブリッジ(Multichain)などの多様なプロジェクトを含むDeFiエコシステムをほぼ統合しました。

しかし、複数の利益、ユーザー、コアチームが一致しないプロジェクトを協調させることは容易ではなく、この試みは成功していません。ACは失望し、業界からの引退を発表しました。

同様に、ステーブルコインプロトコルFei Protocolによる貸出プロジェクトRari Capitalの買収も、現時点では成功とは言えません。

二つ目の方法は、自らエコシステムを構築することです。BinanceはCefi分野における自営エコシステムの最良の実践者です。一方、DeFi分野における自営エコシステムの代表プロジェクトはFraxです。Fraxはすでに立ち上げたか、立ち上げる予定のビジネスセクターには、分散型ステーブルコイン(FRAX)、スワップ(Fraxswap)、貸出(Fraxlend)、およびステーキングビジネス(fraxETH)が含まれています。

これらのビジネスセクターに基づき、FraxはConvex(Fraxは最大のCVX単一保有者となっています)やCurveでのガバナンスの影響力、そしてその柔軟な貨幣ツールモジュールAMOを組み合わせることで、各ビジネスセクターを相互に加速するフライホイールに変えることができるかどうか、分散型ステーブルコインの長期的な発展を推進することができるかどうかは、私たちが現在非常に注目している実験の一つです。

分散型ステーブルコインの懸念

もちろん、現在の市場で分散型ステーブルコインの春の発展の誘因を見出したとしても、いくつかの解決すべき問題が依然として注意を要します。例えば:

- 多くの分散型ステーブルコインプロジェクトの基盤資産はUSDCなどの中央集権型資産です。例えば、発行されたDAIの51.9%はUSDCから来ています(ここにはG-UNI LP内のUSDCは含まれていません)。Fraxの初期担保もUSDCですが、FRAXステーブルコインの現在の実際の担保は単純なUSDCではなく、大部分がCurveステーブルコインプールのLPです。これは、CircleがCurveプロトコルをブラックリストにしない限り、Fraxの担保資産を凍結できないことを意味します。しかし、CurveなどのDeFiプロトコルが次の制裁のターゲットになる可能性はあるのでしょうか?

- 資産負債表の拡張。分散型ステーブルコインプロトコルが依然として過剰担保メカニズムを採用する場合、ETHなどの担保の規模はプロトコルの資産負債表の拡張の天井となります。もちろん、MakerDAOのD3MモジュールやFraxのAMO V2が登場して以来、彼らは担保なしで直接Aaveなどのプロトコルを通じてDAIやFRAXを出力することができます。ユーザーがAaveからDAIやFRAXを借りる際、担保はユーザーが提供します。この方法はプロトコルの資本拡張の効率を高めますが、それでもこの方法だけではWeb3ビジネス全体の貨幣需要規模を満たすことは難しいです。

- マルチチェーンの安全性のリスク。Curve、Aave、FRAXはすべて製品のマルチチェーン展開を行っており、マルチチェーンビジネスは一方でこれらのプロジェクトのステーブルコインが各チェーンでネイティブに発行されることを助けますが、他方でリスクを拡大し、特定のチェーンでのセキュリティ問題や不良債権が全体のシステムに影響を及ぼす可能性があります。

最後に

分散型ステーブルコインはWeb3決済層の「災害備蓄価値」として、今回のTornado Cash事件の後にさらに明らかになりました。当然、Circleが規制に協力して打撃行動を行う際には、できるだけ抑制することを信じています。もしUSDCがTornado Cashをブラックリストにするのはまだ理解できますが、次にCurveのようなDeFiに手を出すとき、彼らは自ら制裁したプロトコルよりも早くWeb3ユーザーの信頼を完全に失い、この市場から追い出されるかもしれません。

しかし問題は、その時点で分散型ステーブルコインは中央集権型ステーブルコインから逃げるユーザーや資金を受け入れる準備ができているのでしょうか?

現時点では明らかにまだ準備ができていません。

しかし、「まだ準備ができていない」ということこそが、この市場の巨大な空白を私たちに興奮と期待をもたらしているのです。