stETHのデペッグを深く解析:虚惊一場か、それともまた一つの暗号危機か?

ETHのステーキングデリバティブはステーブルコインではなく、取引価格がロックされた基礎資産の価格を下回るのは予想通りのことです。

ETHのステーキングデリバティブはステーブルコインではなく、取引価格がロックされた基礎資産の価格を下回るのは予想通りのことです。著者:Cobie

原文タイトル:《Staking, pegging and other stuff》

編纂:パイモン,ForesightNews

前書きとして、この文章は非常に短く、校正されていないため、誤りが含まれている可能性があります。まず、本文の見解は投資アドバイスとして受け取るべきではなく、著者の個人的な見解を示しています。次に、著者はかつてLidoの初期チームの一員でしたが、現在はLidoで働いていないため、この文章はLidoを代表するものではありません。最後に、LDO、ETH、stETHを保有しているため、本文の見解には偏りがあるかもしれませんが、できるだけ中立を保ち、読者が正しい答えを見つける手助けをします。

Lidoとは?

Cobieは2020年10月にLidoについてのブログ記事を発表しました:

簡単に言うと、Lidoは自律的で、ユーザーがステーキングしたイーサリアムをトークン化するステーキングプールです。

ユーザーが1つのイーサリアムをステーキングすると、Lidoは検証ノードを選択し、報酬として1つのstETHを返します。このETHがステーキング報酬を得ると、ユーザーが保有するstETHの残高は自動的に変更され、信号チェーン上の残高に一致します。イーサリアムの開発者が最終的に次のステップを発表すると、stETHは自動的にステーキング解除され、対象も引き出し可能になります。

イーサリアム自身のステーキングメカニズムの欠陥や、2020年末に導入されたが具体的な統合時期が未定の信号チェーンは、Lidoが非常に人気を集める理由です。ユーザーにとって、Lidoは間違いなく最も人気のあるイーサリアムのステーキング方法です。

stETHの「ペッグ」とは?

そのライフサイクルのほとんどの期間、stETHはETHと基本的に1:1で交換されていました。

数ヶ月前は非常に変動が大きく、各stETHの価格は0.92から1.02 ETHまで変動しましたが、流動性の増加と時間の経過とともに、stETHとETHの交換比率はますます安定してきました。

しかし、その後のストーリーはUSTのペッグ解除とLUNAの崩壊であり、stETHも一定の影響を受けました。それ以来、イーサリアムの価格はほぼ10週間連続で下落し、約50%の下落幅に達しました。

stETHとETHの相対的に安定した1:1の交換比率は前例がなく(また、「ペッグ」がUSTの崩壊後に人々のPTSDを引き起こす人気の話題になった可能性もあります)、多くの人々がstETHもETHに連動していると誤解しています。

実際には、stETHはETHに厳密にペッグされているわけではなく、1:1の交換比率もLidoの必然的な要件ではありません。stETHは実際にはステーキングされたETHの需要や流動性に基づいて市場価格が決定され、単純にペッグされているわけではありません。

Lidoは唯一の流動性ステーキングプロトコルではありません。他の利用率が低く流動性が乏しいステーキングプロトコルを見れば、1:1の流動性市場は存在し得ないことがわかります:

BinanceのBETH:

AnkrのAETHC:

これら2つのステーキング派生商品はLidoと似たような仕組みで機能し、AnkrはLidoよりも先に導入され、BinanceのBETHは数ヶ月後に登場しました。彼らの存在期間はほぼ同じと言えます。

上の図に示されているように、AETHCとBETHは基本的に誕生以来「ペッグ」価格で取引されたことはありません ------ BETHは最低で1BETHあたり0.85 ETHまで下落し、AETHCは0.80 ETHまで下落しました。

ステーキング派生商品はステーブルコインではなく、いわゆる「アルゴリズム的安定性」にも達していません。これらはGretscaleのGBTCに似ているか、納期が不明な先物市場に似ていると考える人もいます。根本的には、彼らは担保トークン化権をロックしており、取引価格がロックされた対象資産の価格を下回ることは予想されることです。

引き出し、アービトラージ、そしてステーキングETHの合理的な価格設定方法

ユーザーは1つのETHをステーキングすることで、Lido上で迅速に1つのstETHを発行できます。

そのため、stETHの取引価格は1 ETHを超えるべきではありません。もしstETHが1.10 ETHで取引されていた場合、トレーダーは1つのETHを使って1つのstETHを発行し、1.10 ETHで販売することができます ------ 彼らはこの手法で繰り返しアービトラージを行い、平価に戻るまで続けます。

この「便利な」アービトラージの機会は、現在の別の方向では現実的ではありません。

stETH、BETH、RETH、AETHCなどのETH流動性ステーキングトークンは、統合後に取引がサポートされるeth2上では引き出すことができません。

しかし、統合の正確な時期はまだ決まっておらず、今年の10月になる可能性もあれば、今年の年末や来年の初めに延期される可能性もあります。統合後の状態変換やブランチの更新の時期も同様に不確定であり、統合後の6ヶ月間の大部分を占めることになるでしょう。

もちろん、一度に解除できるETHの量も制限要因です。さまざまな方法でステーキングされたETHが同時に解除される場合、解除の列は1年以上待たされる可能性があります。

すべてが落ち着いた後、流動性ステーキング通貨には双方向のアービトラージ機会が生まれます ------ トレーダーは0.9 ETHで1つのstETHを購入し、1つのETHで引き出すことができ、これを繰り返します。

しかし、たとえ牛市の中にいて、双方向のアービトラージの可能性があっても、流動性ステーキングトークンの価格は依然として対象資産の価格を下回る可能性があります。合理的な価格設定基準は、実際には買い手が引き出し/解除ステーキング期間のリスクとそのリスクがもたらす潜在的な利益を効果的に天秤にかけ、売り手が解除ステーキング期間が自分に与える影響を考慮して即座に販売するかどうかを決定する比率を見つけることで、全体のシステムにとって利益を最大化する動的なバランス点を見つけることです。

現時点では、引き出し経路の欠如が流動性を大きく損なっています。

牛市では、ETHの需要が高く、トレーダーは1ETH未満の価格でstETHを購入することができるため、追加のETHを得る手段として小さな割引でstETHを購入することは非常に魅力的です。さらに、牛市では流動性の需要が低く、投資家は収益をもたらす資産を保有することを望むため、stETHは相対的に大きな売却圧力に直面しません。

しかし、熊市ではETHの需要が非常に少なく、人々の流動性の需要が急速に高まります。この「反身性」資産を長期保有する需要は大幅に減少し、ますます多くのユーザーがステーキングされたETHポジションを売却し、短期的にETHを保有することを好むようになります。

stETHとETHの間のディスカウント比率は、実際にはstETH保有者の流動性の需要と、ディスカウント価格でステーキングETH派生商品を購入する需要との関係を表しています。

同時に、一部の大口プレーヤーはstETH市場からの退出を通じて、最近の流動性の需要を表明しています。

もちろん、割引率の決定はスマートコントラクトリスク、ガバナンスリスク、信号チェーンリスク、そして統合が発生するかどうかなどの要因にも影響されます。これらのリスクは、買い手と売り手の需要意欲などの変数に比べて定数のように見えるかもしれませんが、人々の市場変化に対する懸念に応じてその重要性の評価も変わるでしょう。

マクロ流動性の好みが最大の影響要因であるように見え、統合に関する見解はこれまでのところあまり影響を与えていない要因のようです。

誰が売っているのか?

USTのPTSDの影響で、多くの人がstETHの価格に注目していますが、stETHは別の異なるストーリーである可能性があります。

現在、stETHに関する議論で最も注目すべき問題は、「固定された」売り手は誰かということです。

答えは、いくつかのグループを指し示しているようです:

- レバレッジをかけたステーキング者、オンチェーンで特定可能

- 預金の引き出しを処理する必要がある実体

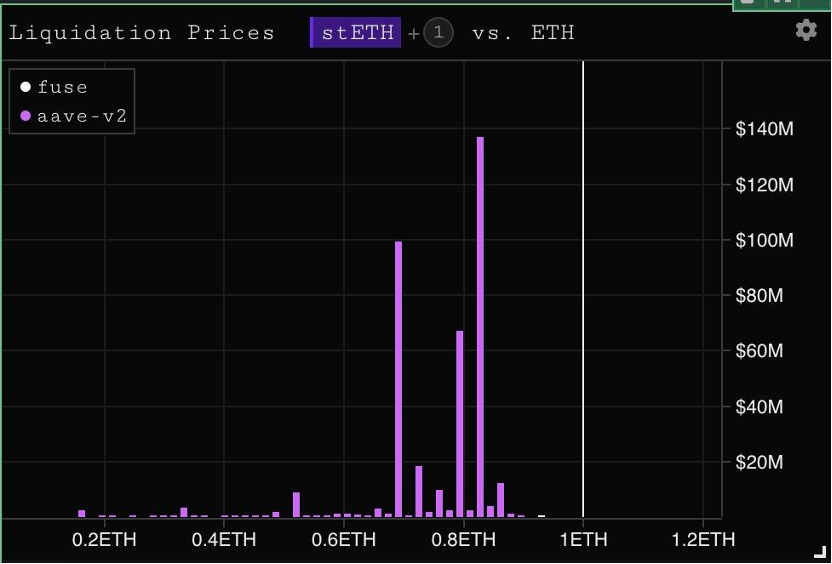

レバレッジをかけたステーキング者

投資家はAaveを使用してETHをレバレッジステーキングし、取引プロセスは次のようになります:

- ETHを購入

- ETHをステーキングしてstETHを発行(または市場でstETHを購入)

- 新しいstETHをAaveに預け入れ

- この預金を使ってETHを借入

- 借りたETHをステーキングしてstETHを発行

- 上記の操作を繰り返す

Instadappや他の類似の製品は、この取引を「金庫」に変え、かなりの規模の預金をレバレッジstETHポジションの購入に引き寄せました。

トレーダーがこれらのポジションに対してより多くの担保を提供できない限り、それらはオンチェーン清算価格に直面します。また、デレバレッジを行うにはstETHを売却してETHに交換する必要があり、これもstETHの価格設定に寄与します。

もしオンチェーン清算が発生すれば、この部分の売り圧力は自然にstETHの価格を下げることになります。

CeFiの入出金行動

そして、2つ目のグループはそれほど透明ではありません。

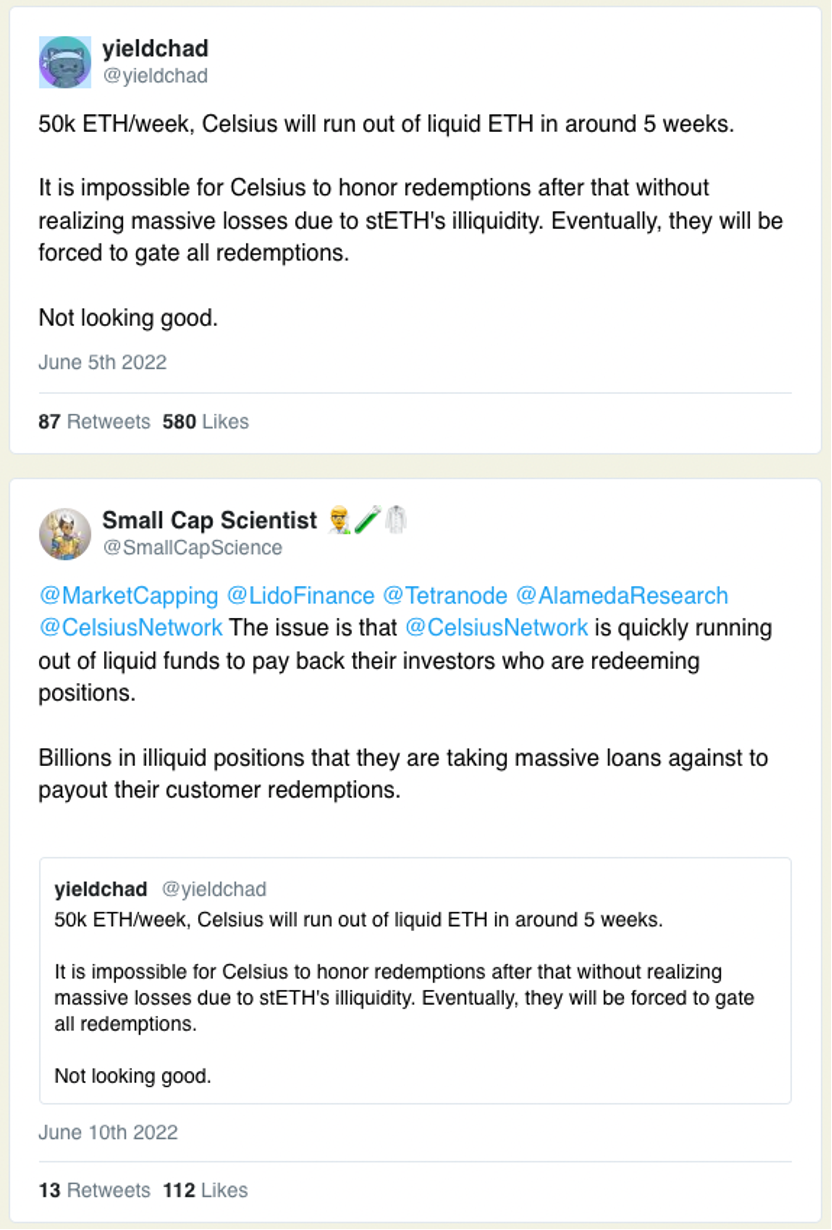

Celsiusのような実体が流動資金の問題を抱えているという噂やオンチェーンの研究があります。もちろん、Celsiusは「CeFi」企業であり、その財務状況や資金管理戦略は完全には公開されません。

したがって、これは完全に推測であり、外部の人間がCelsius内部で何が起こっているかを正確に知ることはできません。

しかし、研究者は現在のユーザーの引き出し速度がCelsiusが保有する流動資金を超えていると推測しています。

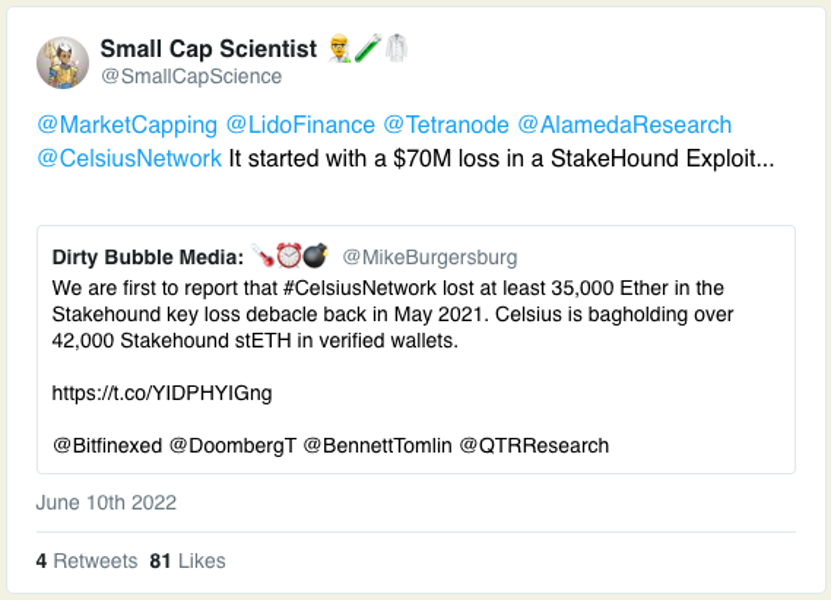

また、CelsiusがDeFiでの投資で損失を被ったという推測もあります。CelsiusはStakeHound、Badger、Luna/USTで資金を失ったとされています。

Celsiusは顧客の預金を使ってDeFiに再投資し、追加の利益を提供しようとしましたが、その過程で彼らは疎漏により損失を被った可能性があります。さらに、彼らはLidoや他の非流動的な担保ノードオペレーターと協力して大量のETHをステーキングしており、これらのETHは流動性がなく、引き出すには半年または1年かかる可能性があります。

Celsiusにとって、彼らのポジションの規模がstETHの利用可能な流動資金を上回っているため、いわゆる流動性ステーキングであっても実際には流動性を持たない可能性があります。

もしCelsiusがユーザーの引き出しの流動性を回復するためにstETHの強制売り手となるなら、これは多重清算の引き金になるかもしれません。実際、この出来事への恐怖も引き金となる可能性があります。

もちろん、これらはすべて推測です。Celsiusの実際の財務状況、ツール、顧客の負債状況は外部の人間には知ることができません。

Celsiusが顧客の資金を完全に失う可能性は低いですが、理論的には、ユーザーが引き出しを要求したときに、信号チェーン上の資産の引き出し日が遥かに先になる場合、Celsiusは最終的にそのような状況に陥る可能性があります。

Celsiusがこの状況を処理する手段は特に重要なようです。これらのロックされた資産を担保にして顧客に返済することは、彼らが「強制売り手」としての時間を延ばすだけであり、事件の最終的な進行をさらに悪化させることになります。

では、「大冤種」とは誰なのか?

今、stETH、BETH、AETHC、RETHの将来の価格動向を知ることは実際的ではありません。

逆に、Celsiusの詐欺が本当である場合、またはオンチェーンのレバレッジステーキング者が担保を提供できない状況が本当に存在する場合、誰が最大の敗者になるのでしょうか?

疑いなく、Celsiusとそのユーザーたちです。Celsiusはすべてのユーザーの引き出しを処理できない可能性があり、また統合前に低価格で売却して引き出しの穴を埋めることでかなりの損失を被る可能性があります。

PS:Celsiusの立場から見ると、適切な割引でプライベートOTCからstETHを退出し、面子を保ち、公信力を維持することは良い選択かもしれません。

レバレッジをかけた人も厄介な状況から逃れることはできません。

同様に、信号チェーンの状態変換前にstETHポジションを退出しようとする人も厄介な状況に直面するでしょう。たとえば、今日ETHをステーキングする(または今日「割引価格」でstETHを購入する)トレーダーや投資家は、3週間または3ヶ月後に退出する必要があり、stETH/ETHの比率は明らかに入場時と完全に一致することはありません。

統合が終了した後、各stETHは信号チェーン上で等量のETHに交換されるため、レバレッジをかけていないstETH保有者は信号チェーン上でステーキング解除を行い、直接退出することができ、損失を被ることはありません。

1:1の引き出しは保証されているのか?

stETH、BETH、AETHCは、イーサリアムの統合が完了した際に等比例でETHに引き出すことができます。

しかし、1:1の引き出しを破る可能性があるのは以下の2つの状況です:

- もし今日10個のstETHを保有していて、Lidoの検証ノードが罰せられた場合、その損失はstETH保有者が負担することになります。たとえば、スラッシュメカニズムの罰によって、10個のstETHが9.5個のstETHに減少する可能性があります。この状況はAnkrでも同様に発生する可能性がありますが、RocketPoolは検証ノードに追加の担保を要求するため、状況は異なります。

- 致命的なプロトコルバグ ------ Lido、RocketPool、Ankr、または他のどのステーキングプールでも、致命的なプロトコルバグが流動性ステーキングプロトコルに影響を与える可能性があります。

信号チェーン上でスラッシュが発生することは稀ですが、ほとんどの流動性ステーキングプロトコルには完備された検証ノードがありますが、上記の2つの小さな確率の事象が発生する可能性を排除することはできません。

もちろん、プロトコルの監査プロセスは非常に包括的であることは確かですが ------ しかし、世界のほとんどの人々は監査PTSDを抱えている可能性があります。

これらのリスクは軽微であれ重大であれ、実際に存在する可能性がありますが、その発生確率は非常に低く、時間の経過とともにリスクエクスポージャーは変化しません。

また、eth2の納品リスク(統合が発生するかどうか、統合が発生するイベントなど)やガバナンスリスクも、実質的に増加したり減少したりすることはありません。

PS:もしeth2が実装されていなければ、人々はステーキングされたETHがどこに行くのかを推測できるかもしれません。流動性ステーキング派生商品はすべてのステーキングETHの1/3しか占めておらず、すべての暗号通貨会社や取引所は何らかの形でETHをステーキングしているため、最終的に社会的合意を与える方法で引き出す必要があると言えます。これは単にステーキングトークンについて議論するよりも複雑な問題です。

要するに、上記のリスクを考慮せず、十分なETHが支払える場合、市場のstETH/ETH比率がどうであれ、流動性ステーキングプールで発行された「*ETH」は最終的に1ETHの価格で引き出されることになります。

市場の好みが静かに変化している

スマートコントラクトや検証ノードのリスクを受け入れる意欲がある人々にとって、これらの状況は興味深い機会を提供するでしょう。では、トレーダーはstETHをどれくらいの期間保有し、どのような価格で入場することを望むのでしょうか?

信号チェーン上の統合と状態変換はすぐにでも起こる可能性があり、アービトラージはより魅力的になるでしょう。期限が近づくにつれて、トレーダーの米ドル価格に対する市場の感情に大きく依存しますが、人々が認識する価格リスクは低下する可能性が高いです。