なぜ私たちは連邦準備制度の利上げに注目する必要があるのか?

利上げのニュースが出るとき、時には下がり、時には逆に上がることがありますが、一体誰が利上げのペースを決めているのでしょうか?彼らの利上げに対する態度はどうなのでしょうか?

利上げのニュースが出るとき、時には下がり、時には逆に上がることがありますが、一体誰が利上げのペースを決めているのでしょうか?彼らの利上げに対する態度はどうなのでしょうか?原文タイトル:《Cryptoに身を置いているのに、連邦準備制度の利上げに困惑していますか?》

原文著者:Mabrary

原文出典:OKLink

この記事では、利上げと量的緩和の二つの金融政策がビットコイン価格に与える影響を比較し、現在の金融政策の決定者たちの利上げに対する態度を考慮し、金融政策の解釈において皆さんに助けとインスピレーションを提供できればと思います。

一、歴史に学ぶ:利上げ = 悪材料?

ビットコインはCryptoの祖であり、市場の天気予報でもあります。ビットコインの時価総額、半減期のCrypto内部指標、連邦準備金利率、QE周期といった外部指標を比較し、歴史データからビットコイン価格とこれら四つのデータの変動パターンを見出します。

連邦準備制度の実質金利 (オレンジ) vs BTC価格 (ログ, 青) vs ビットコイン半減期 (赤) vs 連邦準備制度の量的緩和/バランスシート縮小

画像出典:OKLink

注:緑の破線は量的緩和 (QE) を示し、赤はバランスシートの縮小 (QT) を示します。水平の破線は毎月の債券購入/縮小規模を示し、影の部分の面積は期間中の総購入/縮小規模を示します。

BTC半減期:2012.11.28|2016.7.9|2020.5.12|2024.5(予測)

ビットコインの三回の半減に伴い、ビットコイン価格は三回の牛市と熊市の周期でそれぞれ580倍、128倍、18倍の上昇を見せました。

2012年末、ビットコインは初めてのブロック報酬の半減を達成し、13年4月に小幅な調整があった後、同年11月には$1160の段階的高値に達しました。これは12ヶ月の期間でした。

低金利と連邦準備制度の第三回QE(量的緩和、2012.9~2014.10)に伴い、BTC価格は$2の段階的低点から580倍の上昇を実現しました。この時、ビットコインの時価総額は小さく ($13.9b) 、取引は主に中国で行われていたため、連邦準備制度の金融政策がビットコイン価格に与える影響はあまり大きくありませんでした。

2016年7月、ビットコインは二回目の半減を達成しました。その前にBTC価格は二回の底打ち確認を行いました:2015.1($152)Hと2015.8($198)。その後、価格は上昇し、半減後18ヶ月後 (2017.12) に19600の段階的高値に達し、段階的低点から128倍の上昇を見せました。

この期間中、連邦準備制度はQEを行わず、実質金利が大幅に上昇する中で、BTCは逆風に逆らって上昇し、時価総額は$320.2bに達し、以前の高点から22倍の上昇を見せました。注目すべきは、利上げがビットコインの上昇を抑制できなかった一方で、17年10月に発生したバランスシート縮小が牛市を冷却する効果は明らかだったことです。

データ出典:連邦準備制度公式サイト

2020年5月、三回目の半減が行われ、同年3月に$3850の底打ち確認を経て上昇トンネルが始まりました。同時に、連邦準備制度は新型コロナウイルスの影響に対処するために3月に第五回のスーパーQEを開始し、二ヶ月後には連邦準備制度の金利が近十年の低点に達しました。国内政策の制約とBTCが徐々にアメリカの資本に好まれるようになったため、この牛市の大きな特徴は「米国株化」であり、つまりBTC価格と米国株(特にテクノロジー株)との強い相関関係が見られました。

金融政策の好材料がもたらす十分な流動性に加え、Cryptoが伝統的市場にますます認められるようになったことで、この牛市は11月(つまり半減後19ヶ月)に現在の価格高点$69000に達し、前回の熊市の底から約18倍の上昇を見せ、時価総額は以前の高点から2.94倍の上昇を見せました。

ビットコインとアメリカの関係が近づくにつれ、連邦準備制度の金融政策は暗号圏から広く注目されるようになりました。

二、ハト派とタカ派は誰が決定するのか?

「ハト派」と「タカ派」という言葉は、もともとメディアが政治外交の態度、特に戦争傾向を表現するために使われていました。タカ派は戦争を好み、強硬手段で問題を解決しようとし、迅速に行動します。一方、ハト派は平和を重視し、時には温水でカエルを煮るようなアプローチを取ります。これらの言葉が金融政策においては、タカ派はインフレに敏感で、金利を引き上げたりバランスシートを縮小することでインフレを抑制し、物価を安定させようとします。ハト派は雇用を刺激し、経済成長を維持することを重視し、利上げサイクルに遅れて入ります。

アメリカの金融政策は連邦準備制度 (Federal Reserve) によって決定され、いわゆる連邦準備制度の利上げと利下げはアメリカ連邦基金金利を調整することを意味します。金利は変わらないか、最低25ポイント調整されます。例えば、2.25%-2.50%の金利を25ポイント引き上げると、2.5%-2.75%になります。この調整の決定は連邦公開市場委員会 (FOMC) の会議で発表されます。

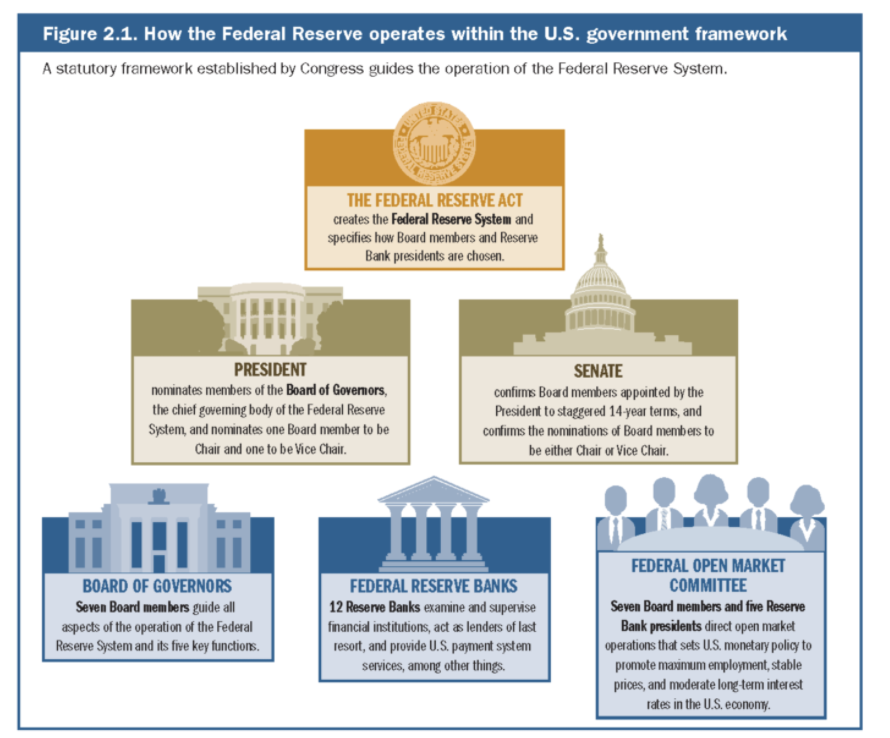

連邦準備制度とアメリカ政府の協力フレームワーク

投票制の関係で、利上げや利下げの決定は連邦準備制度の議長一人の意見ではなく、12名の連邦準備制度メンバーからなる委員会の共同投票の結果によって決まります。

次に、連邦準備制度の構成について簡単に理解しましょう。連邦準備制度には三つの重要な実体があります------連邦準備制度理事会 (Board of Governors)、地区連邦準備銀行 (Reserve Banks)、および連邦公開市場委員会 (FOMC) です。

ワシントンD.C.にある連邦準備制度理事会は連邦準備システムの主管機関です。理事はアメリカ大統領によって指名され、上院によってその地位が確認されます。定員は7名ですが、現在(2022.2)では4名のみが在任しており、それぞれ連邦準備制度議長のJerome H. Powell、準副議長のLael Brainard、理事のMichelle W. Bowman、理事のChristopher J. Wallerです。

残りの3名は大統領バイデンによって1月に指名され、アメリカ財務省副長官を務めたSarah Bloom Raskin(左)が理事会の監督を担当し、経済学者出身の理事Philip Jefferson(中)とLisa Cook(右)の二名が指名されました。

連邦準備制度理事会のメンバー

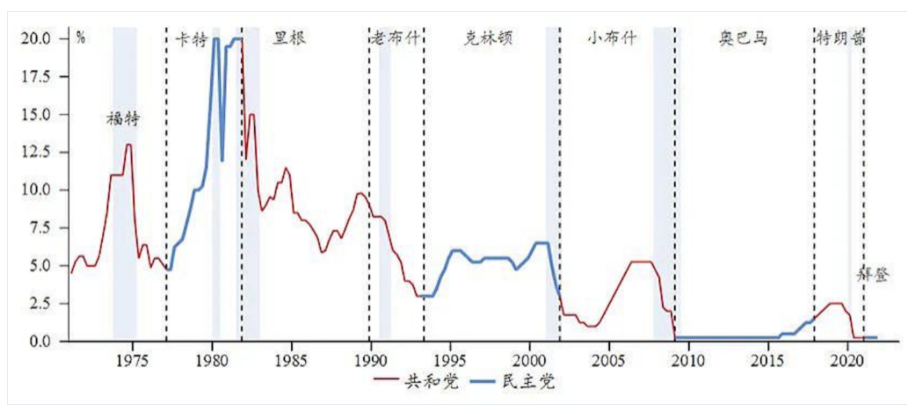

さて、7/12の委員が大統領によって指名される以上、大統領やその党派が歴史的に金利に対してどのような態度を持っていたかを考慮しなければなりません。地方連邦準備銀行の理事は大統領によって直接指名されるわけではありませんが、大統領は指名された理事を通じて地方連邦準備銀行の議長選出に間接的に影響を与えることができます。歴史を振り返ると、民主党の大統領の任期中の連邦準備制度はよりタカ派的に振る舞っているようで、バイデンがより「タカ派」の連邦準備制度を再構築するかどうかは注目に値します。

連邦基金金利 vs 大統領 (所属党派)

連邦準備制度の主要な金融政策ツールは公開市場操作 (Open Market Operations) であり、国債やMBSの売買を行います。そして、連邦公開市場委員会 (FOMC) はアメリカの金融政策の決定機関であり、FOMCの会議では12名の委員がどの金融政策ツールを使用するか、またその使用方法を投票で決定します。

上記の理事会の7名のメンバーは全員FOMCに在籍しており、さらにニューヨーク連邦準備銀行の議長John C. Williamsが加わり、この8名がFOMCの常任委員です。残りの4名の委員は11名の地区連邦準備銀行の総裁が交代で務めます。2021年1月からはボストン連邦準備銀行、クリーブランド連邦準備銀行、カンザス州連邦準備銀行、セントルイス連邦準備銀行の総裁が担当しています。

地区連邦準備銀行の総裁が公の場で発言した内容を基に、彼らの金融政策に対する傾向をまとめました。タカ派が主導的な地位を占めていることがわかります。

注意すべきは、利上げが既に決定事項となっている以上、どれだけの利上げを行うか、いつ利上げを行うかが今後市場が注目すべきポイントであるということです。

三、予想の見解

前の二回の半減相場において、全体的に見れば利上げと量的緩和の二大金融政策は決定的な役割を果たしていなかったが、半減周期と金融政策が交互に価格に影響を与えていました。しかし、BTCの主流化が進むにつれて、このリスク資産のパフォーマンスは連邦準備制度の態度と徐々に関連性を持つようになり、短期的に市場の期待に影響を与えています。

最近のビットコインの相場では、連邦準備制度のタカ派の発言が予想通りであればBTC価格は小幅に反発し、予想を超えると価格は変動するという短期的なパターンが見られます。

このような短期的な感情に加え、今回の利上げサイクルにおいていつバランスシートの縮小が始まるかも注目すべき点です。2017年、連邦準備制度が4月に縮小の信号を出し、10月に縮小を開始するまでのプロセスを振り返ると、予想が十分に織り込まれていたため、縮小が資産価格に与える衝撃は相対的に限定的であり、むしろ成長要因に主導されました。

2017年10月に縮小を開始した後、2018年の前三四半期に美債利率は上昇し、米国株も同様に上昇しました。市場が持続的に上昇できた理由は、予想が十分であったことに加え、当時の利益基盤が2017年末に通過したトランプ税改の影響で持続的に上昇し、金融引き締めと金利上昇の圧力を緩和したからです。

今回の利上げサイクルを振り返ると、連邦基金の目標金利が依然として連邦準備制度の主要な金融政策ツールであるため、市場は一般的に利上げのペースに注目しており、バランスシートの縮小に対する期待が十分に消化されない可能性があります。連邦準備制度の1月FOMC会議の議事録によれば、出席した連邦準備制度の決定者はすぐに利上げを開始することを予想しており、縮小の時期や規模については言及されていませんでした。

しかし、大多数の出席者は、もしインフレが予想通りに低下しなければ、より早く金融を引き締めることが適切であり、縮小は5月に発生する可能性があると考えています。17年の6ヶ月の消化時間と政策の好材料に対して、今回の縮小が本当に市場の予想通りに5月に始まるなら、市場に一定の衝撃を与える可能性があります。

連邦準備制度の委員会が「タカ派」の色合いが強いとはいえ、筆者は連邦準備制度がより多くの政策の柔軟性を保持するために、3月のテーパリング終了後に急激に利上げを行うことはないと推測しています。穏やかな利上げでインフレと雇用の反応を待ち、進むべき時には利上げのペースを加速させたり縮小を行い、退くべき時には小幅な利上げを維持し、経済成長と安定、インフレ抑制のバランスを取ったより良い金融政策の方案を模索するでしょう。

しかし、予想を超えるタカ派の発言や措置が現れた場合、Cryptoのようなリスク資産を保有する者はリスクの防止とヘッジの準備をしておく必要があります。