DeFiの収益の真の源泉

DeFiの収益は、基盤となるDeFiプロトコルの価値から来ています。

DeFiの収益は、基盤となるDeFiプロトコルの価値から来ています。著者:yuga

去中心化金融(DeFi)の最も顕著な特徴の一つは、「収益」という概念の普及です。ユーザーを引き付けるために、新しいプロトコルは毎日信じられないような高い数字を宣伝しています:これらの代APRは97%、これらのトークンのAPYは69,420%など。もちろん、DeFiのこの特徴は新参者を疑わせる要因でもあります。典型的な貯蓄口座の金利が0.5%であるとき、あなたが聞いたこともないブロックチェーン上の新しいプロトコルがどうして10億%を稼げるのでしょうか?

この記事では、DeFi収益の概念の神秘を解き明かし、DeFiプロトコルが顧客に収益を提供するための最も一般的なメカニズムを列挙します。特に、以下の主張を提起します:

DeFi収益は、基盤となるDeFiプロトコルの価値から来ています。したがって、収益を生むDeFiプロトコルを使用して資金をロックすることは、そのプロトコル自体が内在的な価値を持つことに賭けることになります。

一、"収益"の定義

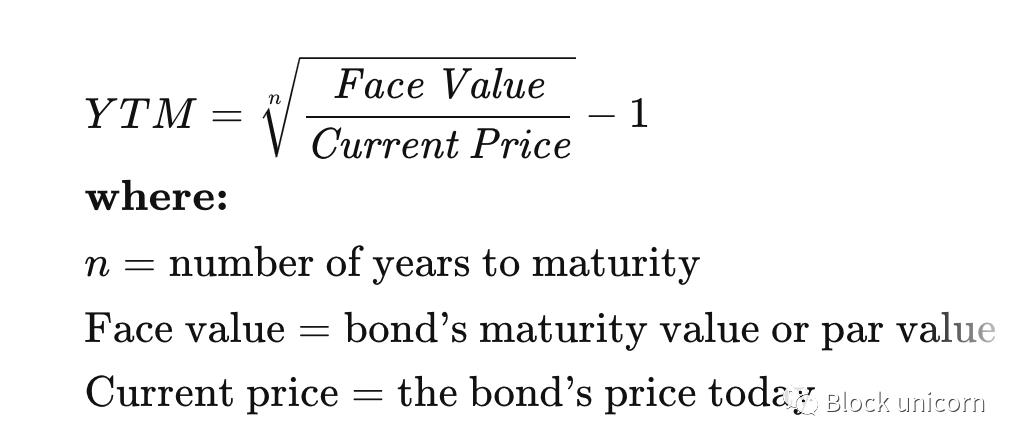

この記事の目的のために、収益率を財務状況が期待される価値を生み出す比率として定義します。これは、TradFi(伝統的金融)における債券の「利回り」(YTM)の定義と大体一致します。つまり、債券が現在の価格で額面に達する金利です。広義には、1.0単位の価値を持っていて、10%の収益率のプロトコルに預け入れた場合、1年後には1.1単位の価値を持つことを期待すべきです。

二、額面

上記で「価値」という言葉をどのように使ったかに注意してください。「価値」をどのように定義しますか?事実、これはあなた次第です:価値の額面を理解することは、DeFi収益を理解する鍵です。

例えば、DeFiプロトコルがそのネイティブ資産トークンを担保にして1,000%の収益を提供していると仮定します。トークンの現在の取引価格は1コインあたり2ドルです。あなたは100ドルを持っていて、50個のトークンを購入し、全額を担保に預け入れ、年末までに50 * 1,000% = 500個のトークンを受け取ることを期待します。

1年が経過し、実際に500個のトークンのリターンを受け取りました:あなたは1,000%の収益を得ました!しかし、今やこれらのトークンは1セントしか価値がなく、つまりあなたの500個のトークンの総価値は5ドルであり、ドル換算で95%の損失を被ったことになります。一方、もしトークンの価格が20ドルであれば、あなたは今10,000ドルの資産を持っており、ドル換算の収益率は10,000%です。

重要なのは:あなたがこれらのトークンの1,000%の収益率がドル価値の95%の損失を上回ると考えるかどうかは、あなた次第です。これは、あなたがこれらのトークンの内在的な価値がドルよりも高いと考えるかどうかに依存します。(この場合、そうではないかもしれません。)

この例は、プロトコルの収益を理解するためには、収益を支払う資産を理解する必要があることを示すために使用されています。収益支払い資産の価値の潜在的な変動は考慮すべきリスクです。

三、収益率の計算

正しい価値の額面があっても、収益率の計算方法には大きな違いがあるかもしれません。収益率が非常に高いとき、以下のいくつかの一般的な側面に注意する必要があります。

1、APRとAPY:年率は、あなたが毎年蓄積する追加価値の量です。年収益率は、複利(つまり配当再投資)を仮定した場合、あなたが毎年蓄積する追加価値の量です。具体的なプロトコルによって、複利を仮定することが意味を持つ場合もあれば、持たない場合もあります;プロトコルに適した数字を使用してください。

2、回顧期間:あなたがDeFiプロトコルで見るAPYデータは、過去のある期間のデータに基づいている可能性があります:過去1日、過去1週間、過去1年、またはその他の任意の期間です。市場の変動、プロトコルのパフォーマンスなどの変動性を考慮すると、APYは大きく変動する可能性があります。したがって、予想されるAPYは実際のAPYと似ている場合もあれば、異なる場合もあります。過去と未来の市場状況に応じて、APYの計算に使用される期間を理解することで、このリスクを軽減できます。

APRの説明:APRは年率(Annual Percentage Rate)を表し、実際の年回収率であり、複利の影響を考慮しません。

APYの説明:APYは年利回り(Annual Percentage Yield)を表し、実際の年収益率であり、複利の影響を考慮します。

四、収益メカニズム

DEX / AMM

去中心化取引所(DEX)と自動マーケットメイカー(AMM)は、収益生成プロトコルの典型的な例です。これらは金融工学の分野における画期的な成果であり、「DeFiのゼロ対一の革新」と呼ばれています。

彼らの仕組みは次のとおりです:流動性提供者(LP)は、ペアのトークンを流動性プールに預け入れます。これらのプールの目的は、仲介者なしでトークンを別のトークンに交換できるようにすることです;為替レートは、定数積などの公式に基づいてアルゴリズムによって決定されます。これらのトークンを預け入れることの対価として、LPは取引者から徴収される手数料の一部を受け取ります。これは、彼らが提供する資金プールの流動性に比例します。通常、プールトークンの額面で取引者から手数料が徴収されます。

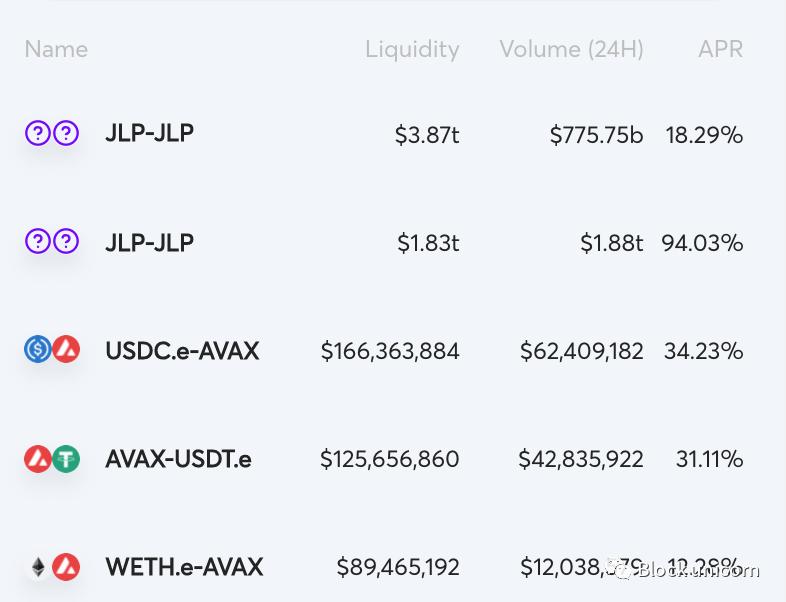

例えば、過去24時間で、TraderJoeのUSDC-AVAXプールは156,000ドルの取引手数料を受け取り、LPに支払われました。このプールの総価値が1.66億ドルであることを考慮すると、流動性提供者の年利率は156,000ドル * 365 / 1.66億ドル = 34.2%に相当します。

伝統的金融(TradFi)における類似の設定は、資産の最高入札と最低要約を追跡する集中型オーダーブックです。最大の違いは、TradFiの設定では取引手数料を徴収するのは取引所やブローカーですが、DeFiでは同じ手数料をLPが徴収することです。DeFiでは、誰でもマーケットメイキングの任意の側面に参加できるという素晴らしい事実があります。

LPはリスクがないわけではありません:トークンの相対的な価値が著しく変化すると、LPは無常損失を被る可能性があります。任意のDeFiプロトコルにおいて、スマートコントラクトにはハッキングや脆弱性のリスクも存在します。

しかし、根本的に、DEXとAMMのLPの収益源は明確です:それは取引手数料から来ています。取引者はこれらの手数料を支払う意欲があり、なぜならDEXとAMMは価値のあるサービスを提供しているからです:流動資金プールと資産交換の自動アルゴリズムです。取引ペアが人気であればあるほど、取引量が多くなり、手数料が高くなり、LPの収益も高くなります。言い換えれば、収益は基盤となるプロトコルの価値から来ています。

五、貸出プール

貸出プールはDEX / AMMと似ており、流動性を提供するためのものです。違いは、流動性が販売ではなく債務の形で提供されることです。

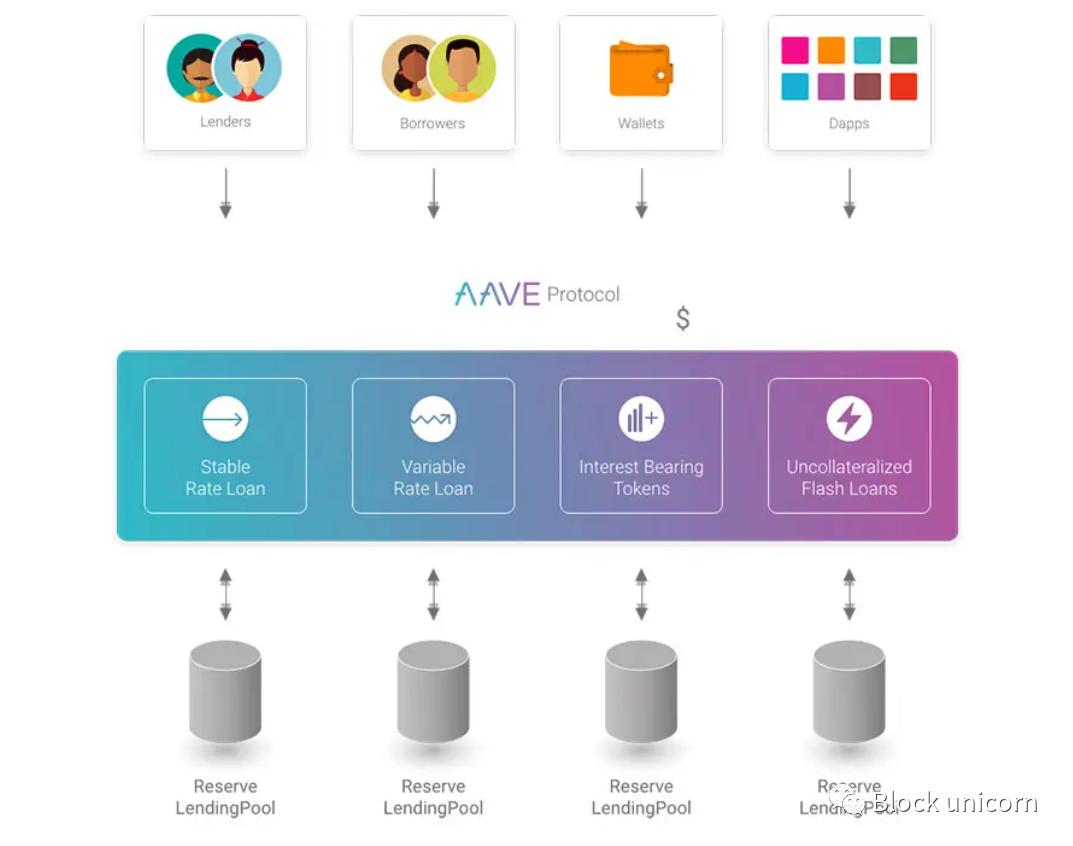

AAVEを例に挙げましょう。ユーザーは資金を貸出プールに預け入れ、可変金利または固定金利から収益を得ることを期待します。一方、借り手は資産を担保として預け入れ、担保の一定割合(担保率)の価値から他の資産からローンを引き出すことができます。担保の価値がローンに対してある閾値を下回らない限り、ローンは「健全」であり、借り手は利息を含めて無限の時間をかけてローンを返済できます。しかし、担保の価値が閾値を下回ると、それは清算(つまり売却)され、債務が取り消されます。

例えば、借り手は食料品代を支払うためにUSDCでローンを借りたいかもしれません。そのために、彼らはETHを預け入れ、次の2つの状況がETHが清算され、ローンが終了する原因となります:1)ETHの価格が十分に下がった場合、または2)ローンが十分な利息を生じた場合。これらのイベントが発生しない限り、ローンはオープンのままです。ローンを返済すると、借り手はETHを取り戻します。

再びTradFiの設定と比較すると、集中型の世界では、金利手数料を徴収するのは銀行や他の機関(例えばファニーメイやフレディマック)であり、通常非常に低い金利を預金者に転嫁します。DeFiでは、貸し手自身がこの価値を取得でき、金利はオープンソースコードによってアルゴリズムで設定されます。

明らかに、このタイプのサービスには内在的な価値があります:金融仲介なしで自動的にローンを開始、清算、終了する能力自体が非常に価値があります:それは人的エラーの可能性を排除し、資本効率を向上させます。もしあなたがこのために資産を貸し出すなら、あなたはプロトコルに価値を提供することで報酬を得ることになります。結局のところ、もし貸出資産が収益を生まなければ、あなたはそれらを貸し出すことはないでしょう、そうですよね?

六、ステーキング

多くのプロトコルは「ステーキング」という用語を使用して任意の資産のロックを指しますが、これは正しくありません。真の意味でのステーキングは、潜在的な価値を得るために価値の損失のリスクを冒すことです。

私の見解では、ステーキングによって収益を生む最良の例は、Cardano、Solana、そして最終的にはEthereumなどのブロックチェーンが採用しているプルーフ・オブ・ステーク(PoS)メカニズムです。これらのアルゴリズムは非常に複雑ですが、背後にある直感は非常にシンプルです。

プルーフ・オブ・ステークは、ブロックチェーン上の取引が完全性を持つことを保証することに関するものです------二重支出、虚偽の会計などがないことです。一連の取引の完全性を確保するために、バリデータノードはブロックチェーンのルールに基づいて各取引が有効であるかどうかを確認します。

私たちはどのようにしてバリデータが誠実に作業することを信じることができるのでしょうか?これがプルーフ・オブ・ステークの出番です。高レベルでは、次のように機能します:

1. ユーザーは一部の資産をバリデータに担保として預け入れます。

a. 一度ステーキングされると、通常は数週間から数ヶ月の最短ロックイン期間があります。最終的に、ユーザーは資産を引き出すことができます。

2. バリデータが行うすべての誠実な作業(例えば、取引の完全性を計算すること、正しいブロックに投票することなど)に対して、報酬を得ます。

b. 報酬はステーキング者に支払われ、これが収益です。

3. バリデータが行うすべての不誠実な作業(例えば、ルール違反、詐欺、オフラインになることなど)に対して、彼らは削減されます(つまり、一部の資金が取り去られます)。

c. 罰則は賭け金から比例して引かれます。

4. バリデータは互いの作業を検証し、誠実/不誠実を決定するために投票します。

プルーフ・オブ・ステークネットワークの安全性は、全体のネットワークを不誠実にするために必要な資金量が解決が難しいという事実から来ています。

プルーフ・オブ・ワークの事実上の後継者として、プルーフ・オブ・ステークは分散型コンセンサスの分野における画期的な成果です。あなたの資産をバリデータにロックすることで、基盤となるネットワークの安全性に貢献することで収益を得ることができ、これは本質的に価値があります。もしバリデータが不誠実であったり、破壊された場合、あなたは損失のリスクに直面します。

七、良い収益生成器

もしあなたが収益を生む方法を深く考えたくないのであれば、オプティマイザーが適しているかもしれません。これらは頭を使うメカニズムであり、あなたの資産を引き取り、裏で一連のDeFi操作を実行し、最終的により多くの資産をあなたに返します。このような操作の最良の類似は、共同基金やヘッジファンドかもしれません:あなたは実際には投資を行っているのではなく、アルゴリズムにアウトソーシングしているのです。

Yearn Financeの金庫は、この分野で最も有名な例かもしれません。彼らは多くの異なる資産を受け入れ、あなたの資産の収益を得るためにさまざまな戦略を採用します。例えば、LINK保険庫には以下の説明があります:

1、CREAM Lenderオプティマイザー

CREAMにLINKを提供して収益を生む。

2、Vesper Finance再投資

Vesper FinanceにLINKを提供してVSPを得る。得られたトークンは収穫され、より多くのLINKを得るために売却され、これらのLINKは戦略に戻されます。

3、借入

AAVEにLINKを提供して利息を生み出し、ステーキングされたAAVEトークンを得る。一度解除されると、得られたトークンは収穫され、より多くのLINKを得るために売却され、これらのLINKは戦略に戻されます。この戦略はLINK借用トークンにも対応しています。借りたトークンは、対応するyVaultに預け入れられ、収益を生み出します。

4、MakerDAO代表

MakerDAO保険庫でLINKをステーキングし、DAIを鋳造し、その新しく鋳造されたDAIをDAI yVaultに預け入れて収益を生み出します。

5、League DAO再投資

League DaoにLINKを提供してLEAGを得る。得られたトークンは収穫され、より多くのLINKを得るために売却され、これらのLINKは戦略に戻されます。

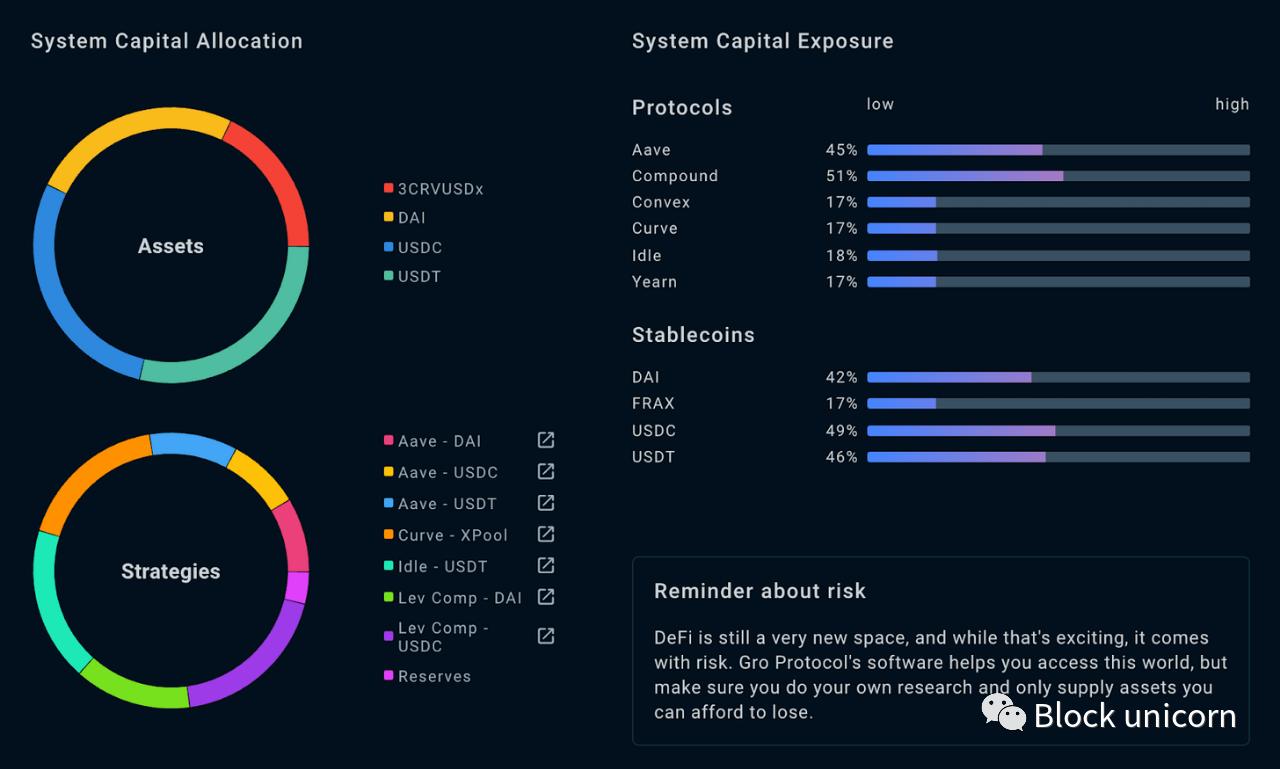

収益オプティマイザーのもう一つの良い例はGro Protocolです。[全面開示:私はGro Protocolの分散型マーケティング部門G-Forceのメンバーであり、GROは授与されていません。] Groはリスク分散型のステーブルコイン収益オプティマイザーであり、USDC、USDT、DAIなどの資産を受け入れます。これらを下流の多くの異なるプロトコルに預け入れ、取引手数料(つまりDEXから)、貸出収入(つまり貸出プールから)、およびプロトコルインセンティブ(つまりガバナンストークン)を生み出し、元のステーブルコインに清算します。

Gro Protocolの資本配分

収益オプティマイザーは魅力的です。なぜなら、さまざまな戦略を融合させているため、どの戦略が失敗しても、他の戦略と一緒に利益を得る可能性があるからです。また、あなたが任意の単一のプロトコルの仕組みを研究するための時間を節約します。つまり、あなたはオプティマイザー戦略の作者を信頼するリスクを負っています------あなたが得られる収益は、オプティマイザー戦略の良し悪しに依存します。

八、デリバティブ

金融デリバティブはDeFiでますます人気のある分野であり、ますます複雑な製品が利用可能になっています。前回の記事では、ユーザーが単一の担保オプション金庫を通じて収益を得ることを可能にする去中心化オプション取引所Dopexを紹介しました。もう一つの良い例はRibbon Financeで、ユーザーにカバードコールオプションとDeFi資産のプットオプションを作成するメカニズムを提供しています。これらのケースでは、生成される収益は、基礎資産の特定の価格行動のリスクを引き受けることから来ています。

デリバティブは二刀流です。一方で、これらのプロトコルの独創性はニッチ市場を埋めており、DeFiが業界として成熟するにつれて、このニッチは間違いなくより価値が高まるでしょう。もう一方で、これらはかなり複雑な金融技術であり、一般的なDeFi参加者が理解することを期待することはできません。もしあなたがデリバティブに基づくプロトコルから収益を得るつもりなら、デリバティブの構造があなたの収益とどのように直接関連しているかを理解することが非常に重要です!

九、ガバナンス

ガバナンストークンは収益の最大の源の一つですが、最も理解しにくいとも言えます。名の通り、これらのトークンは、保有者に提案やオンチェーン投票を通じて基盤となるDeFiプロトコルのガバナンスに参加する権利を与えます。これらの変更には、最小限のパラメータの変更(例えば「この金庫の金利を0.1%引き上げる」)から、エコシステム全体の大規模な修正(例えばMIMとWonderlandの合併)まで含まれます。

DeFiプロトコルが始まったばかりの頃、彼らは通常、自分たちのプロトコルのガバナンストークンで流動性提供者や他の初期参加者を報酬として与え、このプロセスは「流動性マイニング」と呼ばれます。彼らはまた、DEX上でガバナンストークンの流動性プールを立ち上げ、これらのトークンがUSDCやETHなどの一般的な資産と交換できるようにします。これがトークンの市場価格を生み出します。

では、問題はこうなります:なぜガバナンストークンは価値があるのでしょうか?標準的な答えは、ガバナンストークンは企業の株式に似ているということです。理論的には、あなたはプロトコルの将来のキャッシュフローの一部を受け取る権利があり、あなたはそれに対して部分的な意思決定権を持っています。しかし、実際には、状況はそうである場合もあれば、そうでない場合もあります:プロトコルの構造によっては、収益は主に国庫に流れ、ガバナンストークンの保有者には流れない可能性があります。投票の制限により、あなたが持っている意思決定権は、あなたが持っているトークンの数に比例します。

ガバナンストークンが再帰的な構造を示すとき、特に推論が難しくなります - つまり、トークンを保有することが将来のそのようなトークンの配分に対する制御または参加の権利をもたらすことです。このダイナミクスは、私たちがカバーした「CRV戦争」の記事で広く紹介されました。

ここでの物語の教訓は、もしDeFiプロトコルの大部分の収益がそのネイティブガバナンストークンの形で来ているなら、あなたはそれを追加で精査すべきです。なぜなら、その場合、あなたの収益は実際には基盤となるプロトコルから来ているからです。

十、リベーストークン

私たちが[redacted]での投稿で詳述したように、リベーストークン、または時には「準備通貨」と呼ばれるものは、OHMおよびそのフォークを指します。

リベースの説明:リベースは、一連のコミットを元の順序で別のブランチに適用することであり、マージは最終結果を一緒にまとめることです。

リベーストークンは、同名のリベースメカニズムによって根本的に定義されます。これは、あなたが通貨をステーキング契約にロックすると、あなたが持っている通貨の数量が固定された期間内に一定の割合で増加することを意味します。例えば、8時間のようなこの複合の頻度は、天文学的な高いAPYをもたらします。例えば、現在、OlympusDAOはステーキングされたOHMに対して、各エポック(8時間)で0.3265%の報酬を提供し、これにより3,450%のAPYを得ています。

もちろん、もしあなたがこの記事を注意深く読んでいるなら、基礎通貨の数量の増加が必ずしも価値の増加を意味しないことを容易に見つけることができるでしょう。つまり、通貨の数量を表す数字が本質的に価値のあるものと有意義に対応していない場合------例えば金融取引を促進するソフトウェアや、ドルのような現実世界の資産、またはプロトコルの将来の収益のシェア------通貨の数量の増加は、必ずしもあなたがより多くの価値を持っていることを意味しません。

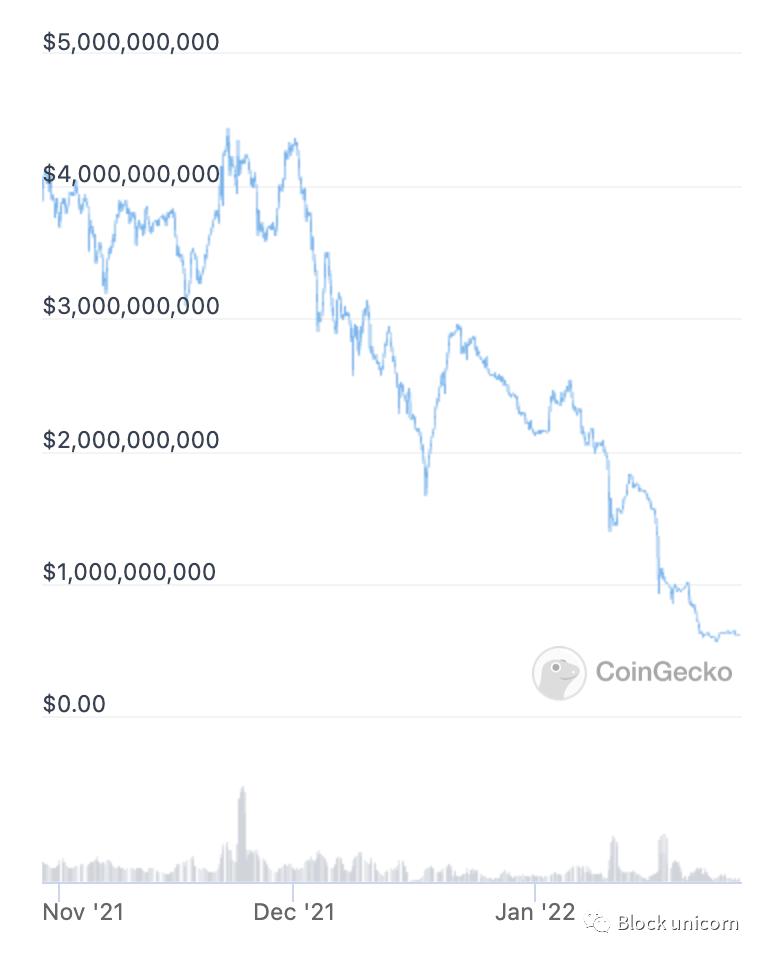

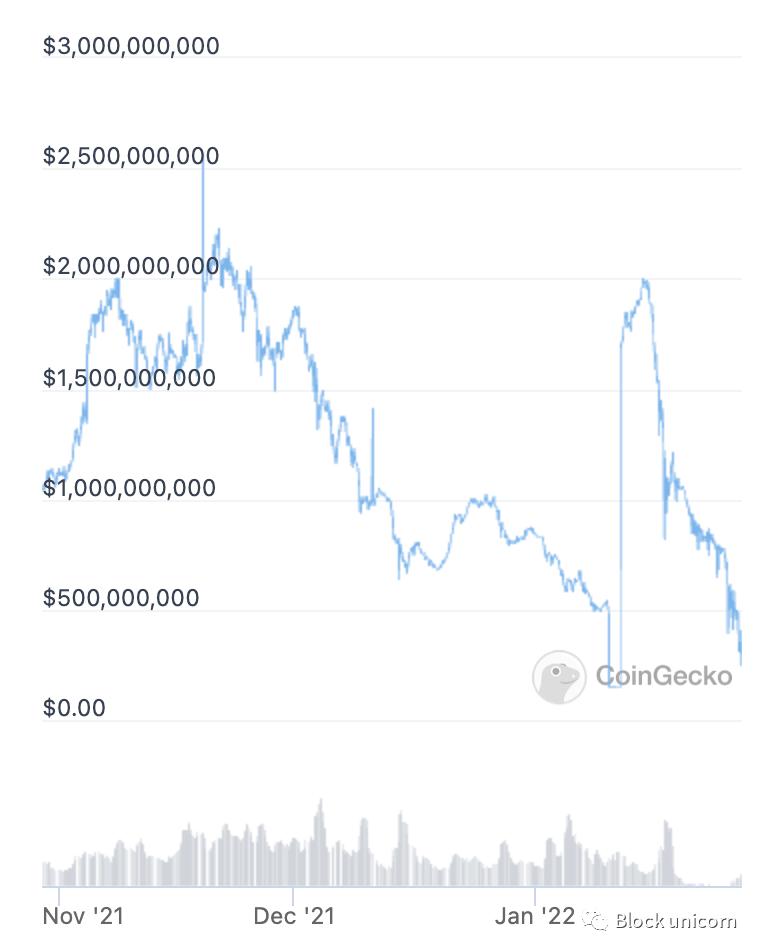

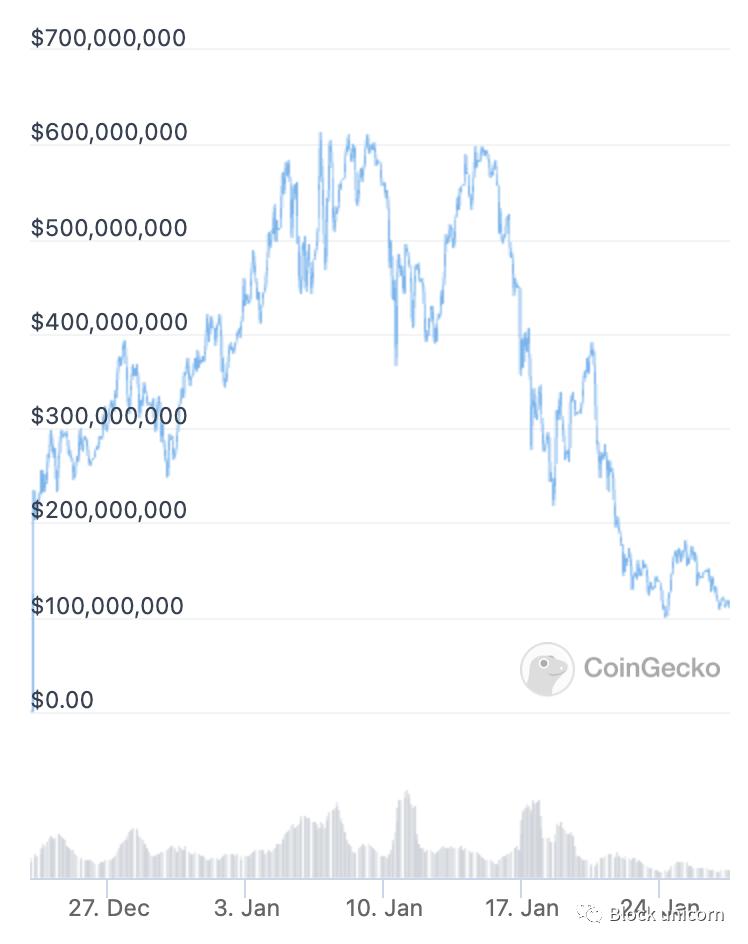

最近、ますます多くの参加者が彼らの高いAPYが実際には彼らがより多くの価値を持っていることを意味しないことに気づくにつれて、リベーストークンは清算を受けました。以下は、OHM、TIME(Wonderland)、およびBTRFLY([redacted])の時価総額のグラフです:

OHMの時価総額は3ヶ月で85%減少しました。

TIMEの時価総額は激しく変動し、過去3ヶ月で52%減少しました。

BTRFLYの時価総額は3ヶ月で48%減少しました。

「準備通貨」は、DeFiがどのように現実の束縛から迅速に解放されるかを示しています。新しい参加者が非常に高い数字を見ると、彼らは興奮し、購入します。これにより価格が上昇し、さらに多くの参加者が購入し、ステーキングすることになり、フライホイール効果が生まれます。もし人々がいつでも数字が上昇する理由を考えるなら、彼らは彼らの高いAPYが価値に基づいているのではなく、インフレの通貨ツールに基づいていることに気づくかもしれません。

特にTIMEでは、最近かなりの劇的な出来事があり、TIMEの財務大臣0xSifuが有罪判決を受けた金融重罪犯であると非難されています:

zachxbt.ethからのツイート

zachxbt.ethからのツイート

公平に言えば、一部のリベーストークンコミュニティは、最近の価格暴落によって引き起こされた可能性のあるダイナミクスの変更について議論しています。さらに、これらのトークンは、OlympusDAOのプロトコルが保有する流動性など、国庫と収益の流れによってサポートされています。

しかし、その通貨がその「数量」を意味のある形で潜在的な価値の源を反映させることを試みていない場合、それらはDeFi収益の信頼できる提供者として見なされるべきではありません。

十一、結論

DeFiを通じて収益を得る方法は多岐にわたり、リスクの低いものもあれば高いものもありますが、すべての場合において、収益の源を理解する必要があります。基盤プロトコルの価値があなたに支払われる収益と多ければ多いほど、あなたは損失が発生しないことを確信できるでしょう。DeFi収益は基盤となるプロトコルの価値から来ているため、あなたの重要な仕事はDeFiプロトコルの価値を特定することです。私はここであなたがそれを達成するのを手助けします。