深く研究する:USTは崩壊するのか?

Terraはブロックチェーン次の金融危機の引き金になるのでしょうか?この金融ビルの風抵抗ダンパーは、その時に押し寄せる清算の嵐に耐えられるのでしょうか?ビルが傾くかどうか、私たちは注目しています。

Terraはブロックチェーン次の金融危機の引き金になるのでしょうか?この金融ビルの風抵抗ダンパーは、その時に押し寄せる清算の嵐に耐えられるのでしょうか?ビルが傾くかどうか、私たちは注目しています。著者:CYC Labs

私たちは毎日Terraの崩壊について話していますが、これは彼の「左足で右足を踏む」経済モデルに対して疑念を抱いているからです。しかし、LUNAとUSTの関係、そしてその有用性の広がりに焦点を当てると、この崩壊の可能性はどれほどでしょうか?あるいは、たとえ崩壊が起こったとしても、修正するメカニズムは存在するのでしょうか?そこで、今日はこの視点からTerraが滅亡に向かうかどうかを見ていきます。

Terra帝国の基盤:Anchor

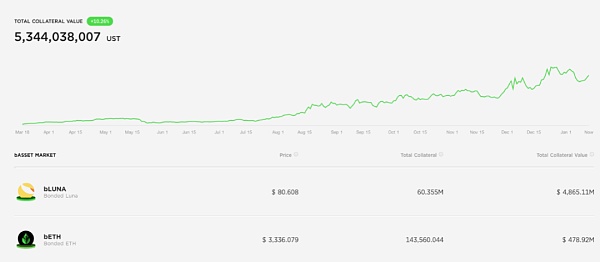

まず、Terra自体がどのような状況であるかを見てみましょう。Terraを米連邦準備制度に例えるなら、USTは米ドルであり、LUNAは一部の準備金としての金の役割を果たします(もちろんLUNAと金には違いがあります。ここでは価値の保存としての役割が似ていると言っています。ただし、LUNA自体の価値はUSTの有用性によって支えられています)。したがって、まずは両者の現在の供給量を見てみる必要があります。Terraダッシュボードが提供する情報によると、最新のデータは以下の通りです:

もし皆さんが以前にTerraチェーン自体について話したことを覚えているなら、USTの公式発行総量は10Bであり、USDの価格で計算すると、この総供給量は10Bであるべきです。超発行の理由は不明ですが、現在のUSTの需要が以前の設定を超えていると仮定することができます。また、以前にUSTとLUNAの間のPVCメカニズムについても説明しましたが、これは超発行されたUSTがLUNAの価格を押し上げ、良性の上昇スパイラルに入ることを意味します。すべてが非常に良いように見えますが、現在のUSTの実際の有用性はどのようなものか 見てみましょう。

ここで、Terraの根幹であるアプリケーション---------Anchorを見てみる必要があります。なぜこれを見る必要があるのでしょうか?それは、現在USTの総量は10.54Bであり、AnchorのTVLをUSTで計算すると次のようになります:

その中で、借りるために質入れされたUSTは5,572,388,550です。つまり、50%を超えるUSTの現物が直接Anchorに存在しています。もしプラットフォーム全体の資産がUSTで裏付けられているなら、98%以上のUSTがAnchorにあります。さて、ここでこの割合を覚えておきましょう。次に他のアプリケーションを見ていきます。この時、最近話題のAbracadabraに目を向けるべきです。

Terraの魔法使い:Abracadabra

まず、現在のAbracadabraにおけるUSTのロック状況を見てみましょう:

もちろん、以前にこのプロジェクトについて少しでも知っているなら、USTがAbracadabraで盛況であることは最近のDegenboxに関連しています(2021年11月3日にリリースされました)。本来はDegenboxについてだけ話すつもりでしたが、これだけでは皆さんには理解できないかもしれません。そこで、このプロジェクト自体を簡単に説明します。

魔法使いの魔法の杖:レバレッジ収益

まず、AbracadabraはAlchemixに非常に似ています。名目上は借貸プロトコルですが、本質的にはトークンの流動性を解放することで自分のMIMトークンを発行します。他のことは省略しますが、面白い機能として「レバレッジ収益ポジション」というものがあります。全体のプロセスは以下の図で示すことができます:

公式が示すプロセスは以下の通りです:

これをより明確に説明するために、yvUSDTポジションを利用したいユーザーの例を考えてみましょう:

ステップ1と2:ユーザーは希望するレバレッジを選択し、yvUSDTを取得し、担保として預け入れます。

ステップ3:選択したレバレッジに基づいて、プロトコルは相応のMIMを借り入れます。

ステップ4:これらのMIMはUSDTに交換されます(現在の価格の連動とスリッページがここで重要な役割を果たします)。

ステップ5:これらのUSDTはYearn Vaultに預け入れられ、yvUSDTを取得します。

ステップ6:これらのyvUSDTトークンはAbracadabraに戻され、ユーザーのポジションの担保として使用されます。

実際にはステップが多く見えますが、要約すると次のようになります:彼が求める担保を提供すると、彼は直接MIMを提供するのではなく、フラッシュローンの形式で、設定したレバレッジ数(最大10倍)のファーミング収益を提供します。たとえば、対応する倍数のyearn収益です。

さて、いよいよ本題に入ります、degenbox。

Degenbox

ここでは、全体で数ステップしかありません。要約すると、ユーザーはUSTを質入れしてMIMを取得できます。しかし、Abracadabraの利益はAnchorから得られます。もう少し具体的に言うと、プロトコルはユーザーが質入れした85%をクロスチェーンでTerraに質入れしてAnchorに預けます(EthAnchorを通じて)、その後、質入れ証明であるaUSTをクロスチェーンでdegenboxに戻して質入れし、ユーザーの担保資産の価値を増加させます。

さらに、レバレッジ収益ポジションもdegenboxに適用されます。これは非常に重要です。同時に、このレバレッジ収益ポジションは、あなたが100ドルを持っていて1000ドルの担保収益を得られるというわけではなく、スリッページや借入手数料などの他の損失費用を差し引く必要があります。以下のようになります:

したがって、総合的に見ると、スリッページ設定が1%で、90%のTVLを選択し、10倍のレバレッジを使用すると、元のコストの6.7倍の収益を得ることができます。

つまり、この機能は私がyearnの中で入れ子式に利益を得ることをサポートします。100ETHを質入れして100yvWETHを取得し、次にyvWETHをAbracadabraに質入れして90%のTVLで10倍のレバレッジを得て6.7倍のyearn ETH収益を得ることができます。最新のyearn ETH金利(1.18%)とAbracadabraのyvWETH借入金利(0)を考慮して、この方法で得られる収益は次のようになります:

総金利=Ryearn ETH x 0.9 x 1.18% x 6.7 - 0 = 7.1154、そしてレバレッジを使わない収益は: 1.062で、かなりの差があります。

しかし、高収益には高リスクが伴います。レバレッジ収益ポジションは直接MIMを提供しないため、一度清算が発生すると、あなたは何のトークンも持たなくなります。

Abracadabraのメカニズムについてはほぼ説明しましたので、次にそれがUSTとどのように融合するかを見てみましょう。USTとMIMはどちらもステーブルコインであるため、流動性のシナリオは間違いなくCurve上のMIM-USTプールを見なければなりません:

現在、安定して10億ドルです。仮に平均データを引き伸ばしてAnchorの担保物+借入総額が全体のUST供給量の90%を占めると仮定すると、残りの10%はほぼすべてAbracadabraのこのプールに存在します。これもまた、これらの二つのプロトコルがTerraの安定性にとって非常に重要であることを示しています。特にAnchorには、ほとんどのUSTが存在し、その約束された20%の固定年利率が一旦何らかの事故が起こると、USTとUSDがデペッグすることになれば、嵐が訪れるのではないでしょうか?これが今日私が重点的に紹介したい部分です。

嵐の到来の警告

極端な状況を考慮すると、Anchorに問題が発生した場合(結局のところP2Pで、ステーブルコインのAPYがこれほど高いのは崩壊が起こる可能性があるため)、USTとLUNAにどの程度影響を与えるのでしょうか?これはAnchorのTVL構造から始める必要があります。

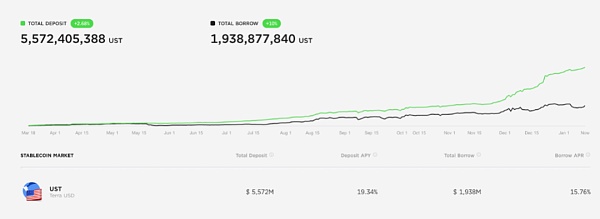

まず、上で述べたように、ユーザーはUSTをAnchorに質入れし、約20%のAPYを得ることができます(変動がありますが、全体的には平均して20%です)。この部分のお金は上で言ったように、約5Bです;残りの5Bは借り手の担保物で、大部分はLUNAで構成され、残りはETHです。分布は以下の通りです:

この時、Anchorがどのようにして借り手に20%のAPYを支払うことができるのかを見てみる必要があります。一般的に、P2Pの最も単純な利益の方法は、Anchorから借りる人に20%よりも高いAPYを支払わせることです。しかし、もし本当にこれほど高い利息が必要なら、Anchorでお金を借りたいと思う人は少ないでしょう。この点はその貸出金利から見ることができます:

最新の貸出金利はわずか2.3%です(実際の貸出金利はDistribution APR - Borrow APRです。D APRは貸出のANC報酬利率です)。たとえ15.76のBorrow APRであっても、20%の年利を支払うためには依然として不足しています。したがって、他の手段で返済能力を高める必要があります。この時、借り手の担保物、つまりLUNAとETHに目を向けることができます。

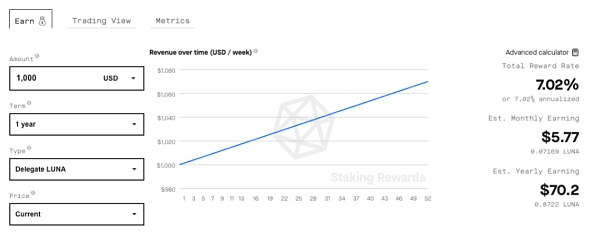

公式の説明によれば、担保物としてのLUNAはTerraメインネットに質入れされ、年利を得ることになります。一方、ETHはLidoに質入れされ、利率を得ます。これらの利率は現在以下の通りです:

現在のAnchorの質入れ量に基づくAPYの支払い量と、これらの利益の生産量を比較すると、現在の利益の生産量は利息をカバーできないことがわかります。もちろん、その前にAnchorの借入金額の比較を見てみる必要があります:

見ると、プロトコルに貸し出された金額は貸出金額を大きく上回っており、たとえborrow rateが15%であっても、deposit利息を支払うには遠く及びません。直接計算してみましょう。

最新の質入れUSTの利率19.34%を考慮すると、Anchorが毎年支払う必要のある金額は:

5572m x 19.34% ≈ 1077.62m

現在の利率に基づく毎年の利益の生産量は:

LUNA: 4865.11m x 7.02% ≈ 341.53m

ETH:478.92m x 4.7% ≈ 22.51 m

Borrow: 1938.87m x 15.76% ≈ 305.56 m

総収入は: LUNA+ETH+BORROW = 669.6m

さて、果たして現在Anchorは赤字経営をしているようです。この点はプロトコルの日々の収入の変化からも見ることができます:

しかし、上記の預金を注意深く観察すると、借り手が貸し手を大きく上回っているのは最近のことです。何が起こったのかはさておき、ここで一つの問題を考えてみましょう:Anchorも馬鹿ではありません。このような状況が発生した場合、彼らはどうするべきでしょうか?

最も簡単な考え方は、この20%の固定APYを引き下げることです。

しかし、これには別の問題が生じます:全ネットワークの半分以上の現物USTがAnchorに存在し、その20%の安定したAPYを求めているのです。このAPYを引き下げると、USTの安定性に大きな衝撃を与えることになるのでしょうか? さらに、UST-MIMも現在非常に大きな市場であるため、MIMの安定性やCurveの他のステーブルコインプールにも影響を与える可能性があります。さらにまとめると、私たちの冒頭の問題のアップグレードになります:Anchorの金利が大幅に引き下げられた場合、USTはどうなるのでしょうか?

大厦が崩れるのか、それとも無事なのか?

Anchorの金利が大幅に引き下げられた場合、いくつかの仮定を立てることができます。通常の考え方に従って、仮定は楽観的仮定、通常の仮定、悲観的仮定に分けられます。それぞれ見ていきましょう。

まずは楽観的仮定:このような状況が発生した場合でも、市場は依然としてUSTをリスクの低い資産と見なしており、金利が引き下げられても人々はUSTの安定性を信じ続けるでしょう。したがって、この場合、USTには実質的な影響はないでしょう。

次に通常の状況: 市場は比較的安定していますが、市場参加者は利益を追求しています。これは、誰もが心の中に閾値を持っていることを意味します。一旦Anchorの金利がこの閾値を下回ると、市場は何らかの行動を取ることを刺激します。この閾値を10%と仮定しましょう。deposit APYが10%を下回ると、人々は自分の質入れしたUSTを引き出し、プール内の質入れUSTの量が減少し、さらにborrow interestが急上昇し、逆にdeposit APYが上昇し、再び人々がUSTを質入れすることを引き寄せ、繰り返しのサイクルが生じます。これは私たちがよく見る現象であり、通常の市場状況で最も発生する可能性が高いものです。

最後に、今日最も知りたい状況、すなわち悲観的状況:この状況が発生する前提は、市場がUSTを高リスク資産と見なすことです:一旦Anchorの金利が彼らの心理的閾値を下回ると、パニックが発生し、大量のUSTが瞬時に質入れから引き抜かれ、その引き抜かれたUSTが最も不安定な要因となります。

これらの不安定なUSTはどこに行くのでしょうか?さて、清算アービトラージボットが狂ったように動き出すでしょう。いくつかの状況を見てみましょう。

USTを保持する:********あなたは信じますか?私はUSTにリスクがあると思うので、どうして保持できるでしょうか。

USTを売って他のステーブルコインに変える:これは間違いなくUSTをデペッグさせるでしょう(時間の長さに関わらず):

CurveやAbracadabraのdegenboxに影響を与えます。しかし、影響の大きさについては後で詳しく説明します。

LUNAに売り圧力をかけます。市場にUSTが過剰に存在し、プロトコルはLUNAを用いてUSTを買い戻す必要があり、LUNAの価格に影響を与えます。

- 私は手動でUSTを使ってLUNAを引き出し、アービトラージを行う:Terraのメカニズムを理解している人はこの手段を取る可能性が高いです。USTを使ってLUNAを引き出し、その後LUNAを公開市場で売却します。ここでも二つの状況に分かれます:

公開市場でLUNAの流動性が非常に良好で、中央集権的な取引所がこの変動を吸収できる(プロトコルのメカニズムが実行されない)。

耐えられない。公開市場でLUNAが増えると、プロトコルはUSTを使ってLUNAを回収し、循環し続け、デススパイラルに入る(USTが深刻にデペッグする)。0xHamZのモデル計算(519に基づく)によると、次のようになります:

さて、CurveとMIMへの影響を見てみましょう。

ドミノ効果はどこで止まるのか?

私たちは吸血鬼攻撃が非常に有名であることを知っていますが、最近非常に注目されている攻撃の一つにバイキング攻撃があります。これはDegenboxがAnchorから吸い取ることを指します。私たちが仮定した悲観的な状況では、Anchorの金利が引き下げられ、USTが米ドルからデペッグされることは、MIMからもデペッグされることを意味し、さらに3CRVのプールにも影響を与えます。しかし、Curveが存在するため、デペッグが発生した後には大量のアービトラージボットが狂ったようにアービトラージを行い、徐々にこのフックを戻すでしょう。この点はCurveのmim-ustまたはust-3crvのプールの履歴記録から見ることができます。

しかし、ここで具体的な状況をさらに深く見てみる必要があります:

USTが大量に市場に流入すると、USTが安くなり、大量のUSTがMIMまたは3CRVに変換されることを意味します。 同時に、Degenboxは清算を開始し、大量のUSTをMIMに変換します。これによりLUNAに売り圧力がかかります……最終的にどのような状況になるのでしょうか?別の大物Naga Kingの分析を引用します:

"現在MIM-USTのプールには1Bの量があり、そのうち950MのMIMはUSTによって保証されています。もしこの95%のUSTが引き抜かれ、このプールでMIMに取引されると、このプールの構成の90%以上がUSTになると予測されます。93%と予測されます。"

もちろん、Degenboxもこの点を考慮しているため、一つの容錯手段を提案しました:もしDegenboxからUSTが大規模に引き抜かれる状況が発生した場合、引き抜かれた総額がDegenboxプールの総量の10%を超えると、引き出しが制限されます。USTがAnchorからメインネットに引き戻されるまで、これには数時間かかる可能性があります。そして通常の状況では、このプロセスの間に市場のアービトラージャーが働きかけて価格を正常なレベルに戻すでしょう。もちろん、これは完全に合意が失われていない場合の話であり、そうでなければアービトラージャーも何の価値もないものをアービトラージしようとはしません。

なぜ3crvのプールについて言及しなかったのか?最も重要な理由は、ust-3CRV自体のボリュームが受け入れ可能であり、相対的にCurveがこの変動を吸収できるため、Curveにとっての影響はそれほど大きくないということです。

まとめ

USTを通じて、私たちは安定性が本質的に設計されたアービトラージメカニズムに依存していることがわかります。 しかし、合意が破られたり、超極端な市場が発生した場合、すぐに崩壊する可能性があります。結局のところ、極端な状況ではアービトラージャーさえもアービトラージを望まなくなることがあるため、何を言っても無駄です。これもまた、Terraのような無限に入れ子式のものがどの時代でも効果的に利益を上げることができることを証明しています。異なる道を辿っても、Terraはブロックチェーンの次の金融危機の引き金となるのでしょうか?この金融の大厦の風阻尼器は、排山倒海の清算の嵐に耐えられるのでしょうか?大厦が崩れるのかどうか、私たちは注目していきます。