SignalPlus宏觀研報(20240118):金融市場避險情緒蔓延,加密市場波動降低

昨天由歐洲和英國領頭,資產市場終於大幅回調對於寬鬆政策的預期,首先英國的通脹數據意外在 10 個月來首次出現上升,導致 5 年期英國國債收益率躍升 23 個基點。在加密貨幣方面,根據 Bloomberg 的估計,GBTC 在 3 天內流出約 12 億美元。

昨天由歐洲和英國領頭,資產市場終於大幅回調對於寬鬆政策的預期,首先英國的通脹數據意外在 10 個月來首次出現上升,導致 5 年期英國國債收益率躍升 23 個基點。在加密貨幣方面,根據 Bloomberg 的估計,GBTC 在 3 天內流出約 12 億美元。

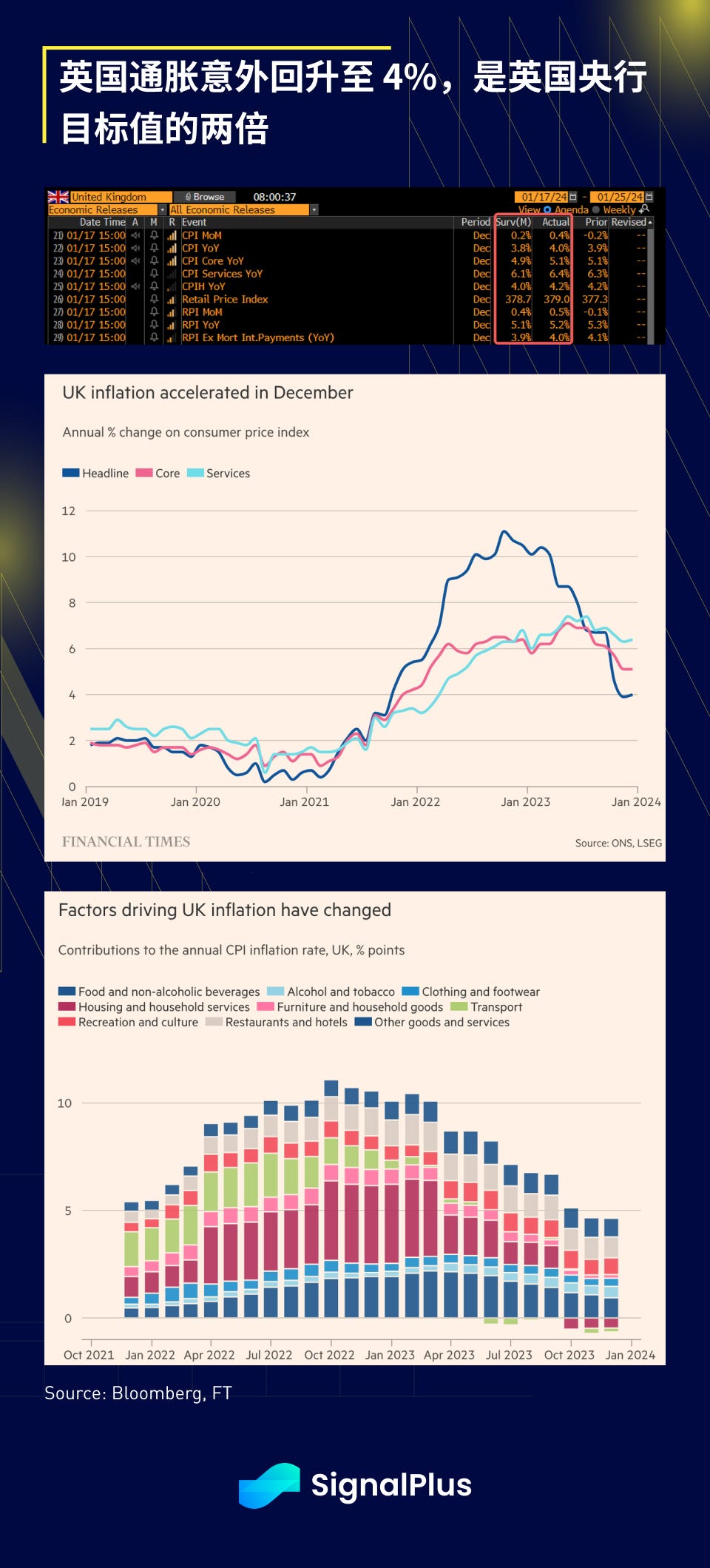

昨天由歐洲和英國領頭,資產市場終於大幅回調對於寬鬆政策的預期,首先英國的通脹數據意外在 10 個月來首次出現上升,導致 5 年期英國國債收益率躍升 23 個基點,是自 2022 年 9 月 LDI 危機以來最劇烈的變動,同時 FTSE 100 指數也下跌 1.8% ,CPI 同比增長 4% 是英國央行通脹目標的兩倍,市場定價所隱含的 5 月降息機率迅速從 80% 直線下降至 55% 。

歐洲央行緊隨其後,行長 Christine Lagarde 表示,歐元區利率可能會在夏季而不是春季下調,這與當前市場定價並不一致,Largarde 在世界經濟論壇上評論稱,歐洲央行要到"春末"才能獲得必要信息來做出利率寬鬆的決策。

接著,美聯儲理事 Waller 表示,雖然美國距離美聯儲 2% 的通脹目標"很近",但在確定較低的通脹能持續下去之前,不應急於降息。

Waller 在 Brookings Institution 組織的線上討論中表示"關鍵是經濟表現十分良好,使我們有空間能謹慎且有條不紊地採取行動,我們可以看看數據結果如何,看看當前進展能否延續。"

"我們最不希望看到的是,在開始降息之後情況逆轉,我們真的希望看到證據表明當前的進展……在實際數據和通脹數據中延續,我相信會的。"

針對市場預期 3 月開始寬鬆政策,Waller 的評論是近幾週來美聯儲官員評論中措辭最為強烈的之一。

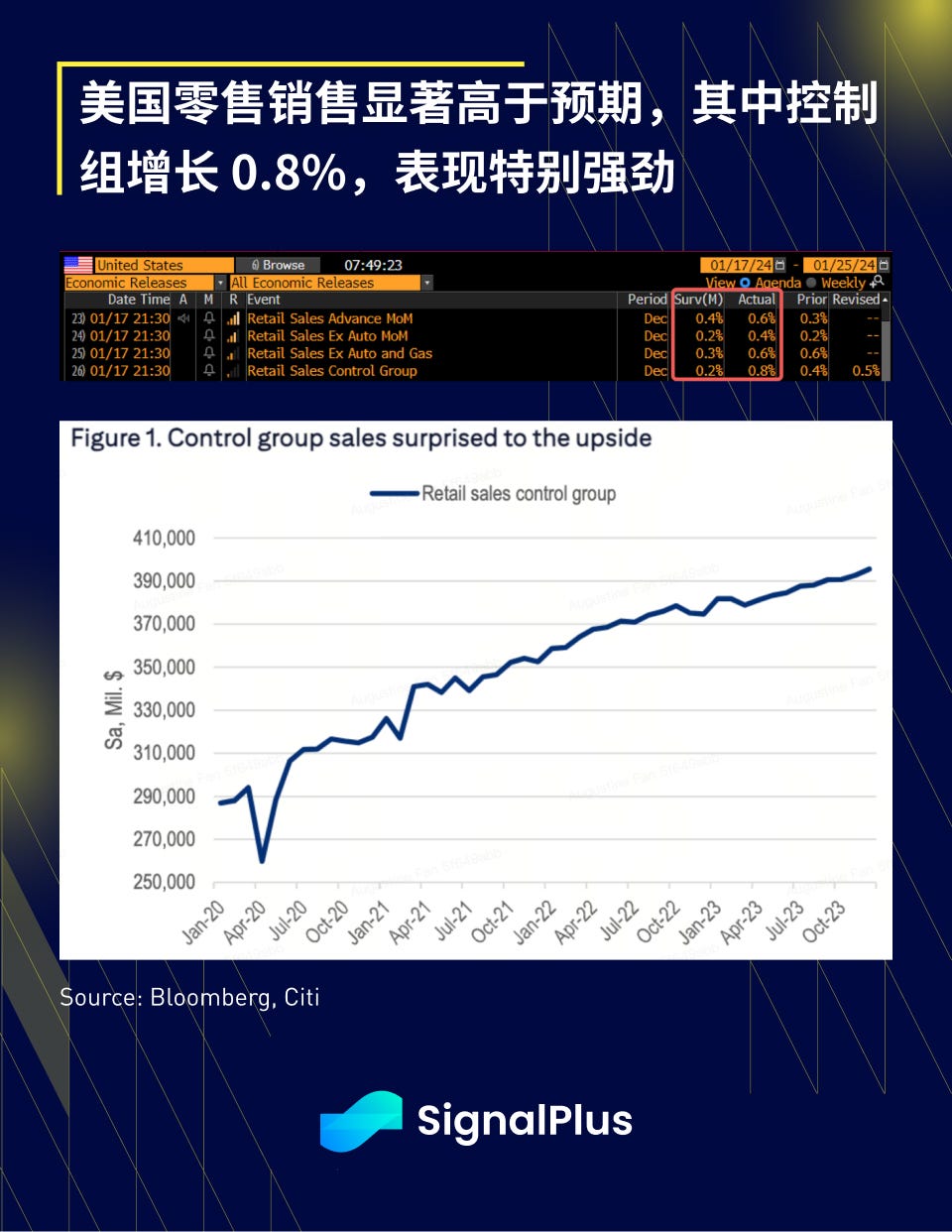

經濟數據方面,零售銷售出乎意料地強勁, 12 月環比增長 0.6% ,扣除汽車環比增長 0.4% ,相當於年增 5.2% ,強勁的百貨商店銷售(從 -2.5% 升至 + 3% )和一般商品銷售(從 -0.2% 升至 + 1.3% )貢獻了超出預期的增長,同時控制組(扣除建築材料、汽車零件和汽油銷售)也表現強勁,增長 0.8% ,遠超預期的 0.2% 。

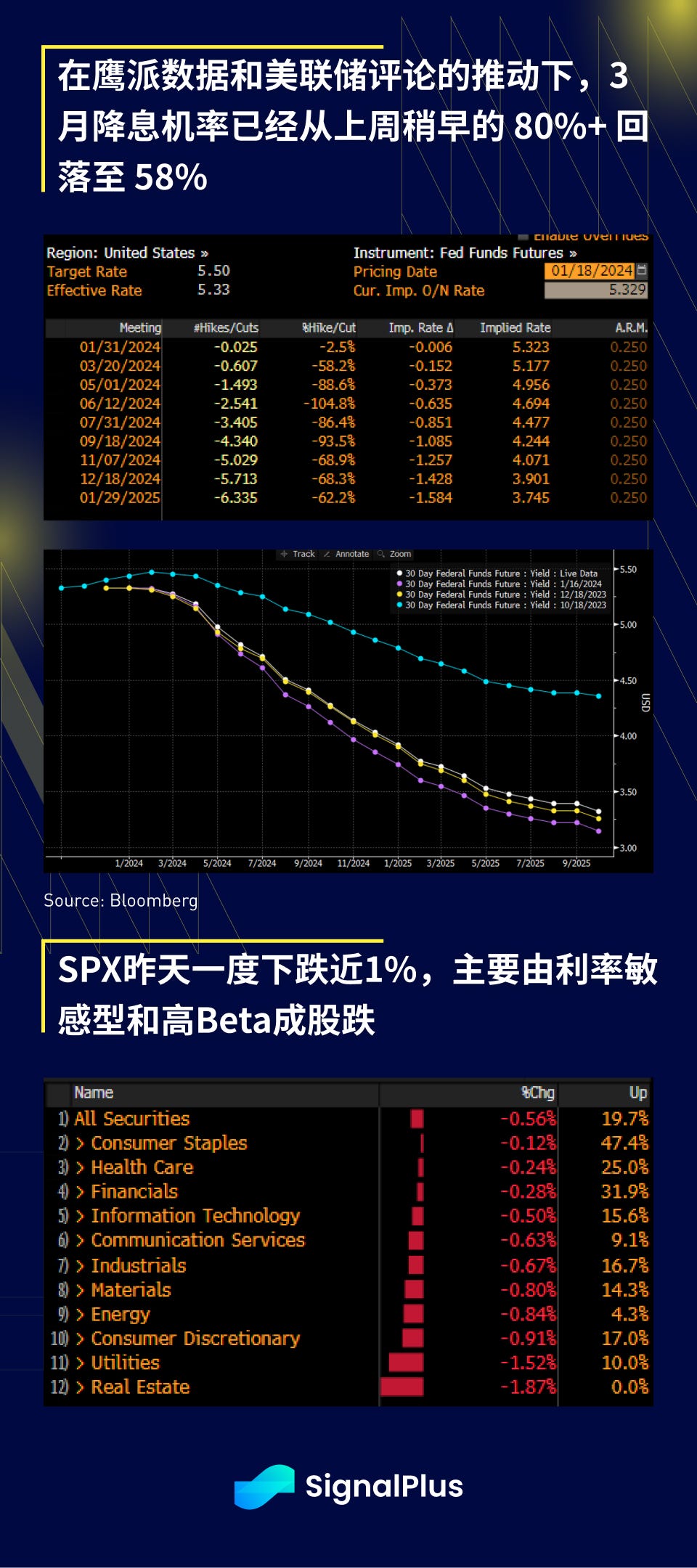

上述因素共同推動 2 年期美債收益率上升 13 個基點,而 130 億美元的 20 年期美債增額發行結果也不甚理想,尾部為 0.9 個基點,投標倍數為 2.53 ;SPX 跌幅一度來到 1% ,主要受到利率敏感型板塊(房地產 -2% 、公用事業 -1.5% )以及高 beta 成長股(當日回撤 2.4% )的拖累, 3 月降息機率已回落至 58% 左右,上週一度高達 80% 以上。

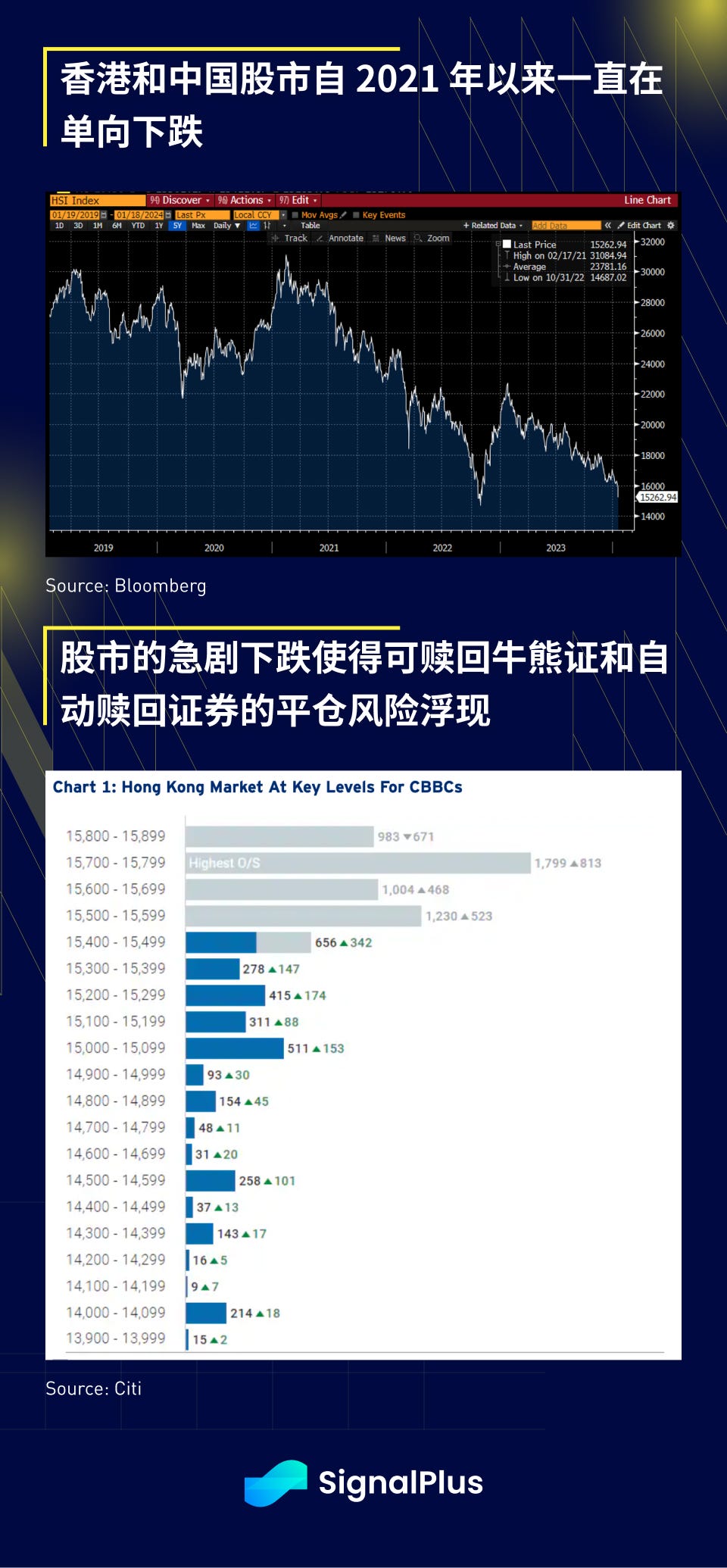

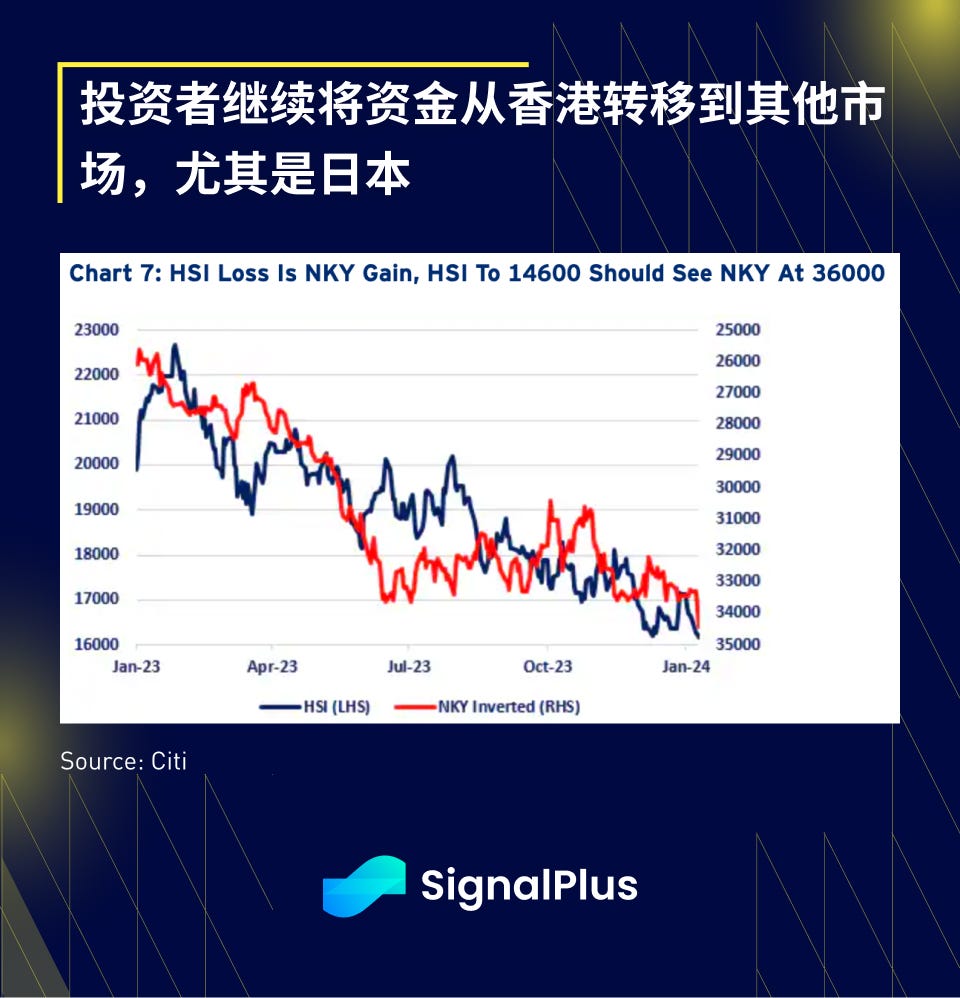

避險情緒不僅限於美國,中國/香港股市在亞洲開盤時也遭遇了類似的血洗,對中國經濟增長和政策的失望導致恆生指數下跌近 4% ,中期缺乏明顯的激勵因素極大地壓抑了市場情緒,技術面看起來日益惡化,且券商警告稱自動贖回證券和可贖回牛熊證的平倉可能會導致恆生指數進一步下行;此外,越來越多的本地報告顯示香港出現重大的房地產損失和銀行貸款減值,本地監管機構可能很快會被迫採取流動性干預行動,以阻止這種情況惡化下去。

在加密貨幣方面,根據 Bloomberg 的估計,GBTC 在 3 天內流出約 12 億美元,而其他 9 只現貨 ETF 則流入 19 億美元,淨流入估計為 8 億美元;新推出的 Bitcoin 現貨 ETF 首 3 天總交易量突破 97 億美元,其中 GBTC 占超過 52% 。過去一週現貨價格一直穩定維持在 4.25 萬美元左右,資金的流入可能需要一些時間,短期價格走勢可能取決於整體風險情緒和市場對於美聯儲政策的重新定價。