Maverick Crypto:LSD 市場份額下降、stETH 缺乏網絡效應,Lido 估值或被高估

熊市還沒有結束,Lido 仍然有時間和資金來建立其網絡效應,並在市場恢復時設定積極反饋循環。

熊市還沒有結束,Lido 仍然有時間和資金來建立其網絡效應,並在市場恢復時設定積極反饋循環。原作者: Asa Li,Maverick Crypto

原文標題:《Counterpoint on Lido (LDO): Declining Momentum and Overshot Expectations》

編譯:深潮 TechFlow

今天,我們將簡要介紹我們對 stETH 和以太坊流動性質押的採用情況的觀察,我們認為採用情況比不上預期。

TLDR :

- st ETH 和 LSD 占 ETH 質押總額的百分比正在失去市場份額。

- stETH 並沒有真正實現 DeFi 網絡效應,無法與提供更好利率的較小流動性或非流動性競爭對手有實質區別。

- stETH 在 DeFi 中要超越 WETH 比許多人想像的更加困難。行為慣性、原生代幣的關注度、社區動力的下降以及 Lido 緩慢的治理模式都對 Lido 的採用前景構成了阻力。

- 由於 stETH 的採用情況比預期更糟糕,我們認為投資者應該對 Lido 的共識地位( ETH 價格 x EL 活動費用)略打折扣,而非溢價。這個折扣考慮了由於市場 碎片化 導致的" stETH /總 質押 以太坊"市場份額下降的風險。

觀察:更多人選擇非流動性質押而非流動性質押

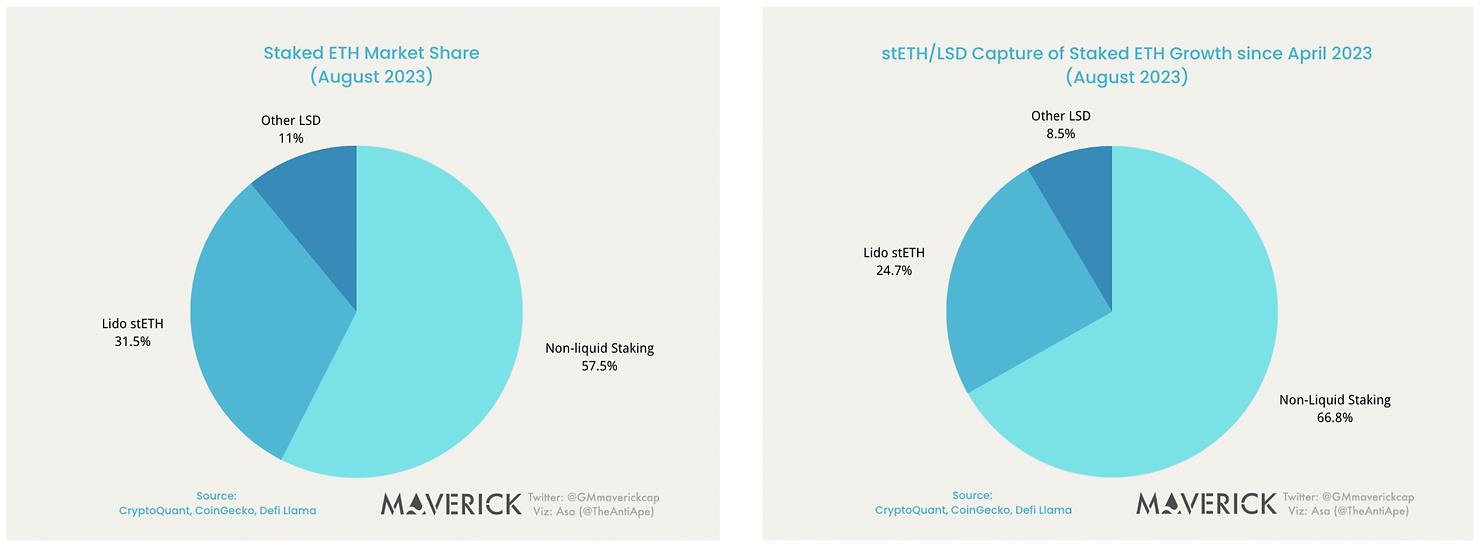

從 2023 年 4 月到 2023 年 8 月,以太坊的質押比率從 14.13%增長到 21.32%,僅僅四個月就增長了 50%。

然而,在額外質押的 860 萬 ETH 中,絕大多數(67%)用於非流動性質押。Lido 的 stETH 僅占到了所有質押 ETH 增長的不到 25%。這意味著 Lido 在 4 月份佔據的所有質押 ETH 市場份額從 35%下降到了 8 月份的 31.5%。

即使考慮到更高質押比率帶來的額外以太坊發行量,並排除執行層獎勵等波動因素, Lido 的總收入實際上在 4 月到 8 月之間出現了下降,儘管流通的 stETH 數量從 580 萬增長到了 800 萬。

為什麼會這樣呢?我們假設了以下幾個原因:

價格:Lido 的 10%手續費率傷害了質押者的激勵。市場上的其他驗證者服務提供商提供 4.4%的年化收益率,而 Lido 的 stETH 目前僅提供 3.8%。

缺乏網絡效應:Lido 的 stETH/wstETH 目前只有一個真正的用例:在 AAVE 和 Maker 上以 wstETH 抵押 USDC/DAI。但是以 4% - 5%的淨借款利率和最大貸款價值比(LTV)為 72%,僅僅通過借款/槓桿操作並不能成為推動 stETH 需求的強大動力。此外,stETH 沒有真正的 DeFi 組合性或網絡效應。

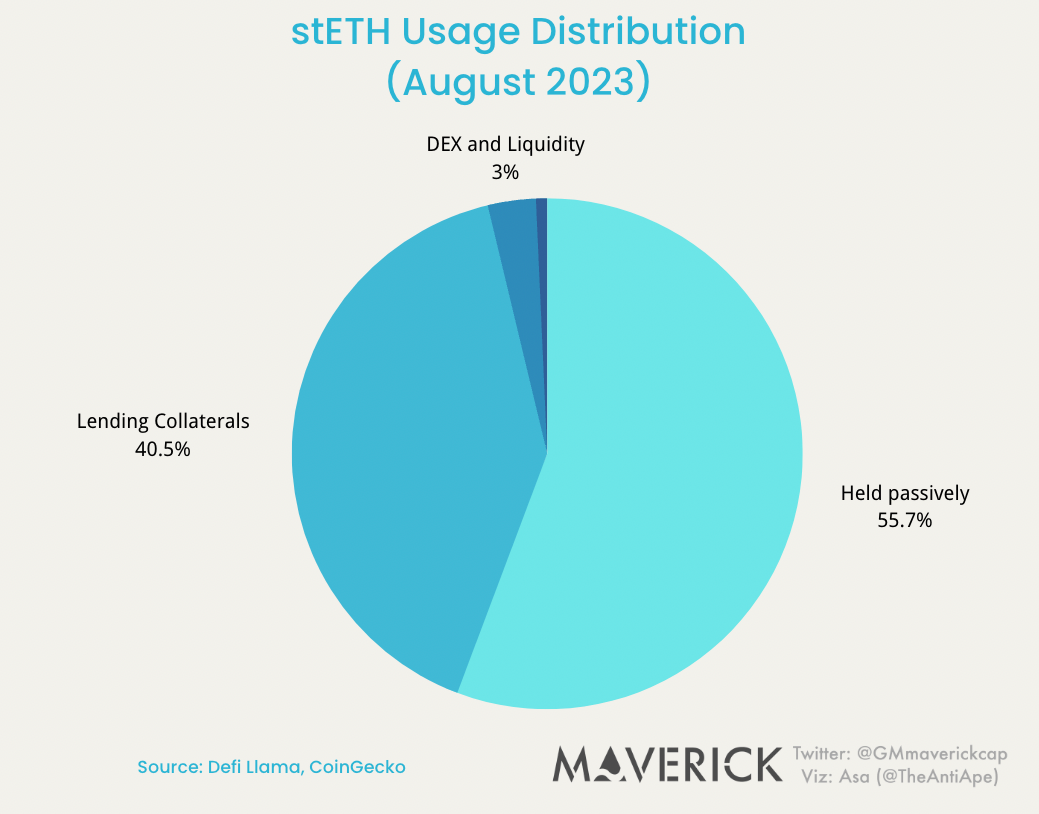

stETH 目前在哪裡使用?

讓我們縱覽一下 DeFi 生態系統中的 stETH 。

- 55% 的 stETH 代幣在 Defi 合約之外被動持有(價值存儲)。

- 40%的 stETH 代幣被持有在 AAVE 和 Maker 等借貸協議中(借貸/抵押)。

- 3%被用於在 Curve 和 Uniswap 上的流動性提供,促進 ETH 和 st ETH 之間的交換(交易媒介)。

- 不到 1%的 stETH 被用於像 Pendle 這樣的新" LSDFi "協議。

借貸市場/抵押

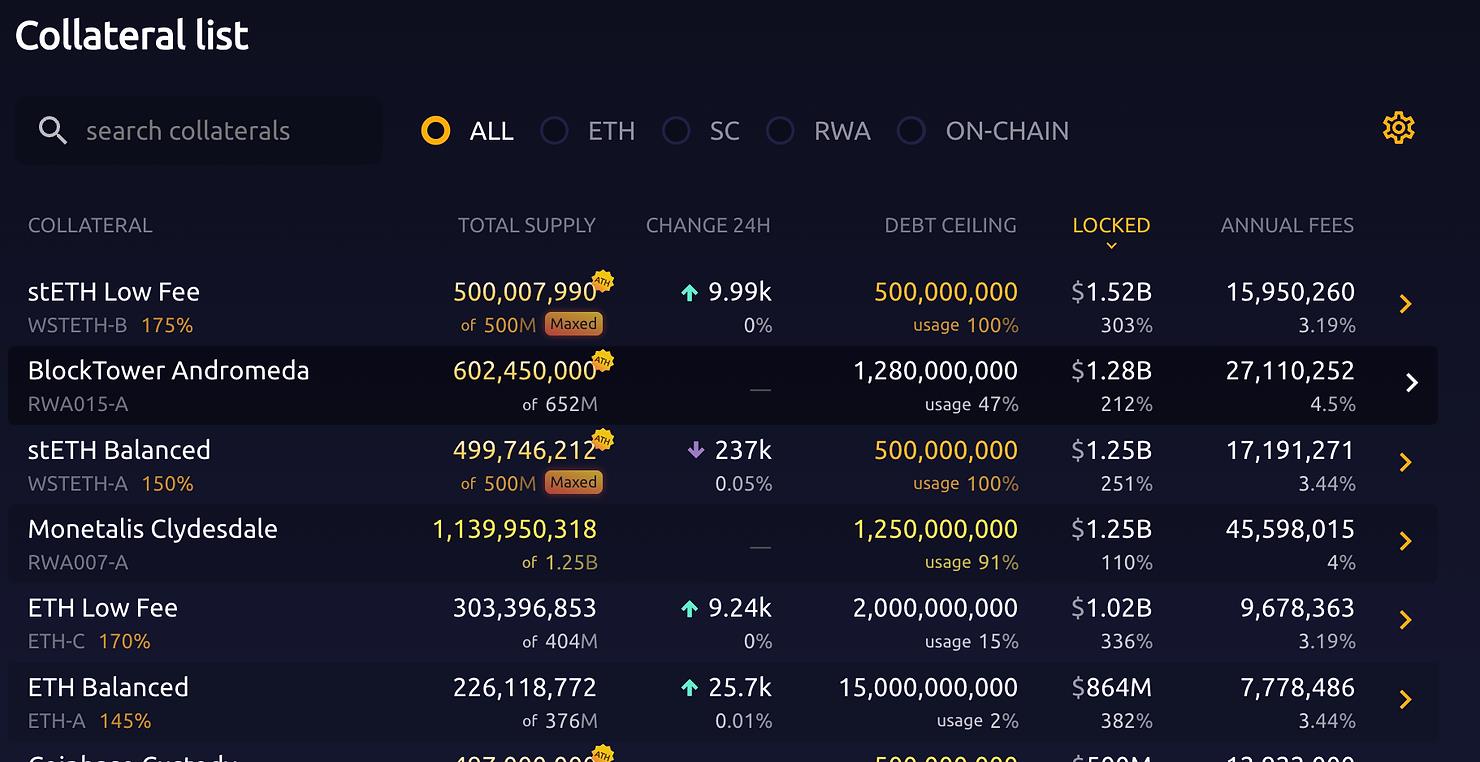

借貸/抵押是 st ETH 迄今為止最成功的用例。 st ETH 已經超過 ETH ,成為 ETH L1 上所有主要借貸平台上的頭號抵押資產。

請看下面, stETH /w stETH 是 Maker 和 AAVE 上最常用的抵押資產。另一方面,從 AAVE 幾乎沒有借出 w stETH / stETH ,導致供應年化收益率為 0%。這表明在抵押之外缺乏其他用例。

這裡還有一個需要注意的地方是,作為一個用例,抵押並不需要也不會為代幣帶來太多的網絡效應: AAVE 可以接受 10 種不同的 LSD 品種。 stETH 的存在不會影響 rETH 的貸款價值比( LTV )或利率。即使 stETH 成為最大的存入資產,僅憑這個事實並不能給任何人提供更多購買、持有或借貸 stETH 而不是 rETH 的理由。

作為交易媒介:在 Uniswap 上沒有取得進展

流動性質押的一個重要方面是與 DeFi 的兼容性:有一天, stETH 將成為今天的 WETH 。在這個過程中的一個重要步驟是發揮 stETH 作為交易媒介的效用:如果人們認為 stETH 是最方便的代幣,可以輕鬆地將其交換成任何其他代幣,他們將隨意持有 stETH ,而大戶則會購買 stETH 在 Uniswap 等交易場所提供流動性。

然而,在 Uniswap V2 和 V3 上,儘管自 4 月以來每個月都有數百個新的交易對推出,幾乎全部都是基於 WETH 的。在 Uniswap 上, stETH 的存在非常有限,它被視為從 WETH / USDC (共識的交易媒介)交換的商品,而不是作為交易媒介本身。

另外值得一提的是,中心化交易所對 st ETH 的興趣甚至比去中心化交易所的流動性提供者更低。這告訴我們,相比於 ETH ,採用 st ETH 確實存在更高的認知障礙。聽說過以太坊的神奇之處,或者查看 CoinMarketCap 的新手們很可能會繼續愉快地在交易中使用和持有 ETH 。(原生 ETH 很快將在 Uniswap V4 中得到支持。再見,W ETH 。)

EVM 鏈間貨幣:在 L2 和跨鏈橋方面沒有取得進展

stETH 的另一個潛在用例是跨鏈交易。隨著越來越多的以太坊 DeFi 創新發生在 L2 上,對於 Lido 來說,讓 stETH 在 DeFi 創新的前沿可用是具有戰略重要性的。然而,如果我們觀察 EVM 鏈之間的跨鏈數據, WETH 和 USDC 是安全地占據主導地位的跨鏈貨幣,而 stETH 則無處可見。

新的前沿: Pendle 和 Lybra

拼圖的最後一塊是市場所謂的" LSDFi "創新。有人可能會說"忘記舊的 Defi 玩具, stETH 在新的地方取得了巨大的成功?"

沒錯。今天在這個領域的兩個頂級項目是 Pendle 和 Lybra 。讓我們來談談它們。

- Pendle 是一個基於 APY 收益資產的利率互換市場。 Pendle 的流動性取決於 stETH 的市值。從現實世界的利率互換來看,一個衍生利率市場不太可能推動基礎資產的採用。

- 隨著 stETH 的收益逐漸下降, Lybra 的大規模補貼式龐氏經濟將面臨越來越大的壓力。雖然我們承認 eUSD 有理論上取得突破性成功的機會,但在當今 Defi 領域,推出一個新的成功穩定幣的機會非常低。(看看 Maker 和 Luna )。 eUSD 大規模贖回/清算帶來的系統性下行風險將使 stETH 陷入困境。

總而言之,我們還沒有看到令人鼓舞的跡象表明" LSDFi 創新"可以在不久的將來推動 stETH 的採用。

讓我們試著猜測原因:行為慣性和早期 Maker 的似曾相識

歷史:一場艱難的遊戲

流動性質押是一場艱難的遊戲。看看 Solana 吧。它有很高的質押收益率(起初超過 8%),很高的質押比例(超過 70%),而且摩擦成本非常低(\<0.001 美元的 Gas 費)。然而, Solana 的主要 LSD 提供者 Marinade Finance 的 m SOL 只有不到 2 億美元的總鎖倉價值,而總質押的 SOL 代幣超過 70 億美元。這比 Lido 的數字要糟糕得多。與 stETH 今天的困境類似,即使在 Solana 的 Defi 全盛時期, m SOL 代幣也只被用作貸款抵押品和同類交換池。

對於包括 Polygon 、 BNB 、 Polkadot 、 Avalanche 和 Luna 在內的 PoS 領跑者來說,情況大致相同。

行為:網絡慣性

- 借貸相對容易。 st ETH 是以 ETH 的可信度為基礎的透明合成資產。 AAVE 和 Maker 的投票人可以輕鬆批准一種新資產。這裡並不需要明顯的網絡效應。

- 但是去中心化交易所( DEX )和第二層擴展( L2 )很難。為了在 Uniswap 或整個 L2 上實現從 WETH 到 stETH 的過渡, Lido 需要說服每個人在大致相同的時間內進行轉換。否則,慣性思維和流動性碎片化將阻止每個人。

- 思想和學習曲線:每個擁有 ETH 的人都知道 ETH 是代表該鏈的合法原生代幣。對於剛接觸鏈上世界的人來說,了解 st ETH 的學習曲線更高。特別是隨著上海的過去和注意力的轉移, LSD 的採用將進一步失去動力------較少的 Defi 協議今天在積極討論 LSD 整合。

- 支付 Gas 費和與中心化交易所( CEX )互動仍然需要使用原生代幣。就像大多數人只使用一張信用卡一樣,與之相比, stETH 似乎是可選的。

從邏輯上講,擺脫網絡慣性需要在採用激勵、合作夥伴關係發展、品牌知名度、 L2 擴展等方面採取積極的努力。但是這樣的舉措在歷史上已被證明與 Lido 選擇的緩慢、穩定的去中心化治理模式相當不兼容。 Lido 今天的處境讓我們想起了早期的 MakerDAO 。

- 兩者都在為以太坊和 Web3 建設公共產品。

- 兩者都面臨著具有網絡效應的強大競爭對手( USDT 和 ETH )。

- 兩者都沒有選擇超越 ETH L1 。

- 除了貸款之外,兩者在 Defi 整合方面進展緩慢。

DAI 的衰落會成為 stETH 的明天嗎?我們希望不是,但我們擔心。

結論和與看漲觀點的比較

最後,我們想將我們的觀點與一些最重要的 LDO 看漲論點進行比較。我們想指出看漲論點中的兩個錯誤,並增加一個戰略風險。

- 質押獎勵與 ETH 質押比例的增長不是線性的。實際上,這個數值關係是 ETH 質押比例的平方根。例如,如果 ETH 質押比例從當前的 22%增加到驚人的 88%,總獎勵只會翻倍,而不是增加 4 倍。這限制了 Lido 收入的主要上行空間。

- LSD 的市場份額正在縮小,而不是增長。我們認為 Bryan 在這裡使用了錯誤的比較。儘管 stETH 的表現比 Coinbase 和 Binance 的 LSD 要好,但 LSD 在與非流動的驗證者即服務解決方案競爭時失去了市場份額。我們在第一部分中已經提到了這一點。

戰略風險:在調查 LSD 市場份額下降的原因時,我們發現 stETH 在網絡效應重要的領域(DEX、CEX 或跨鏈鎖定)沒有成功建立護城河。

- 缺乏網絡效應可能會阻礙 stETH 的未來增長。

- 沒有網絡效應, stETH 目前的用例( SOV 和借貸質押品)相當普遍。 Lido 將繼續面臨來自非流動性質押和 LSD 競爭對手的競爭,可能會導致費用壓縮。

當然,我們沒有反駁對 Lido 持看漲態度的理由,即從 ETH 的升值和 ETH 網絡活動費用中受益。出於投資目的,我們相信我們的文章提供了兩個逆向要點:

- 在 stETH 的網絡效應出現之前,二級 LSD 仍然有機會與 Lido 進行價格戰,並分割 LSD 市場。

- 在 st ETH 的網絡效應出現之前, Lido 的 ETH 敞口應該被打折扣,因為其市場份額在長期下降(無論是對非流動性還是 LSD 碎片化的競爭)。這個風險可能直接體現為市場份額的損失,從而導致收入的減少,或者為了與競爭對手匹配而降低收費率。

熊市還沒有結束, Lido 仍然有時間和資金來建立其網絡效應,並在市場恢復時設定積極反饋循環。我們將繼續觀察。