讀懂DeFi流動資金池:借貸、AMM 與期權抵押

去中心化流動資金池是 DeFi 的關鍵創新之一,通過聚合流動性,它可以大幅提高資產效率和降低成本。

去中心化流動資金池是 DeFi 的關鍵創新之一,通過聚合流動性,它可以大幅提高資產效率和降低成本。本文發於鏈聞,作者為FinNexus 聯合創始人兼 CFO Ryan Tian

DeFi 給財務運作方式帶來了革命性的變化,其中一個顛覆方式就是利用流動資金池為金融市場提供動力。 無論是流動池或是現金池,都不是 DeFi 首創之舉,但在傳統金融中,此類池子通常意味著秘密和不透明的資金操作。而在區塊鏈中,所有交易都由智能合約編碼,向公眾開放,無需第三方托管,資金池盡可能的透明,這種聚合流動性的方式在去中心化金融生態中經濟且高效。

DeFi 項目擁有多種精心設計的流動性池模型,適用不同應用場景,與此同時越來越多的流動性池仍在不斷出現,其中借貸池,DEX 流動池最為常見,隨著 DeFi 的發展,最近出現的是去中心化期權的保證金流動池模型。

一、預覽

下表總結了本文主要介紹信息。

二、貸款池模型

貸款池是 DeFi 中產生的的第一類去中心化流動性池,旨在促進去中心化借貸市場的流動性。與借款方直接從貸方獲得貸款的點對點借貸模型不同,貸方池直接充當借貸的交易統一對手方,而利息由編碼算法自動設置。目前 DeFi 中最著名的 DeFi 貸款池項目是 Compound 和 Aave。

Compound

Compound 是一種開源代碼的貨幣市場協議,允許用戶抵押資產借貸。用戶將自己的資產存入到流動資金池中(即「市場」),供其他用戶借貸,貸款方支付給資金池的利息由所有資產提供商共享。

當用戶提供資產時,他們會從 Compound 接收 cToken 作為交換。隨著所提供資產利息累積,用戶能以一定匯率兌換手中的 cToken。該匯率由標的資產利息決定,隨著時間推移不斷增加。

在 Compound 貸款模型中,利息沒有進行分配的過程。相反,僅通過持有 cTokens,用戶就可以自動通過匯率的變化賺取利息。

Aave

Aave 是一種去中心化的非托管貨幣市場協議,用戶可以充當存款人或借款人。存款人向市場提供流動性以賺取被動收入,而借款人能夠以超額抵押或欠抵押(閃電貸)的方式借款。

通過把資產存入 Aave 資金儲備池,用戶可以賺取利息。如果用戶在池中有足夠的抵押品,還可以從池中借用一些資產。

Aave 協議中的所有存款都有一個對應的「 aToken」,這是一種與標的資產價值 1:1 掛鉤的 Aave 計息通證。

資金池的財務回報

貸款池的運作相對簡單。放款人把資金集中到流動池中,供借款人從中借貸,借款人支付的利息由所有資金池供款人共享。來自 Compound 的 cToken 或來自 Aave 的 aTokens 相當於資金池的資產份額。雖然各平台的智能合約可能採用不同的利率機制,但是基本原理相似,即市場上的對於資金的需求越多,利率越高。

另外,比如 Compound 還提供了平台治理代幣的挖礦獎勵,由流動性資金借貸雙方共享,以此來鼓勵用戶的參與度。

由於借貸活動永遠是在完全抵足額押情況下進行,貸款池也稱為無損損池,當然這種無損是針對借貸本位幣種而言的。 (此處我們假設代碼始終有效,不考慮漏洞情況)

小結

綜上所述,貸款池以較低的風險特點聚合流動性,與其他池相比可能回報較低。基於 DeFi 樂高積木般的相互拼插特點,市場上也出現了不少具有收益追蹤策略的項目,這些項目把借貸協議作為項目架構的基層框架,在此之上構建自己的受益追蹤結構。

三、AMM 流動資金池

AMM 機制和 AMM 資金池

AMM 代表自動做市商,是一類依靠數學公式來對資產進行定價的去中心化的交易機制。與傳統金融中使用訂單簿報價撮合提供交易流動性的機制不同,AMM 池機制使用智能合約中的定價算法為資產自動定價,且為每個交易通證創建流動性池,像 Balancer 這樣的項目甚至允許創建支持供多種通證交易的資金池。

AMM 池以自動化的方式為資產交易提供流動性。換句話說,交易者無需尋找其他對手方來賣出或者買入數字資產。根據用戶在流動性池中持有的份額大小,交易費用會自動分配給所有流動性提供者。

目前 DeFi 市場上湧現了不少 AMM 項目,例如 Uniswap,Sushiswap,Curve,Balancer,Bancor,Kyber,DODO 等。與中心化交易所(CEX)相比,我們一般把此類項目稱為 AMM 機制驅動的去中心化交易所(DEX)。

AMM 池工作機制

AMM 池為通證交易提供流動性,並且池中的通證數量結構在每次交易後都會發生變化。AMM 池中的每筆交易均收取交易費,並分配給資金參與者。

不同 AMM 平台之間採用不同的機制。比如,Uniswap 和 Sushiswap 的 XYK 模型是最著名 AMM 模型之一。與此相對應,其他項目的自動做市機制和 XYK 模型有所差異。Curve 是專為穩定幣和同質幣交易設計的,其具有低滑點的算法特點;Balancer 允許在一個池中使用多種通證,同時允許用戶自定義通證的組成比例和交易費用。Bancor v2.1 的 AMM 池為用戶提供了單一幣種的風險敞口選擇,並抵禦無常損失風險;Kyber 網絡採用開放式儲備架構來建立流動性;DODO 採用了一種主動做市商算法,允許流動性提供商在池中僅存入一種通證。

資金池的財務回報

由於不同平台在算法上存在差異,每個平台的財務回報的表現情況可能會有較大出入。在此,在本文的分析中,我們將主要考察 XYK 自動化做市機制的財務回報情況。

資金池中的收益主要來源是交易費用和挖礦獎勵。例如,Uniswap 收取 0.3%的交易費用,在交易時按比例分配給所有資金池的流動性提供商(LP)。

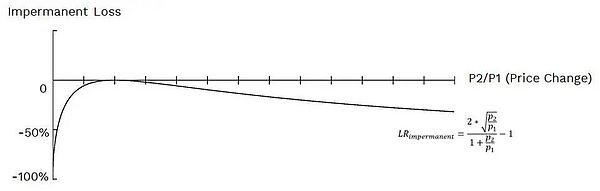

但是,眾所周知,AMM 池存在無常損失(IL)的隱患。

IL 指的是 AMM 流動性池中流動性提供者遭受的損失。當流動性提供商向池中提供流動性時,如果所存資產的當前價格與存入資產時的價格相比發生了變化,就會遭受無常損失。價格變化越大,發生損失就越大。值得注意的是,無常損失是相對於用戶不入池而僅持有相關資產而言的。

Uniswap 和 Sushiswap 採用了 XYK 模型,池中交易對的存入比例是 1:1, IL 風險都相對較高。而在 Curve 中,該模型主要針對與穩定幣和同質幣的交易,交易滑點較低,IL 風險也相應較低。Bancor,DODO 等其他項目也針對此風險提供了不同的解決方案。

雖然 Uniswap 一直是 DEXes 裡的王者,其無常損失的風險不可小視,因為 IL 影響整個資金池內資產的金融表現。

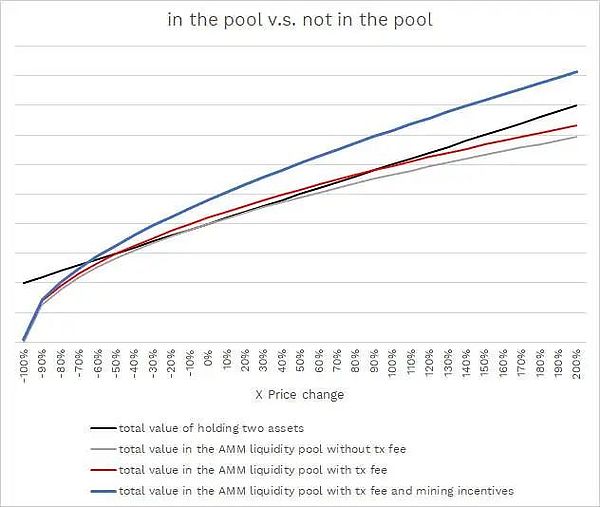

假設某用戶持有兩個相等價值的資產 X 和 Y,其中 Y 為穩定幣資產。 該用戶打算將 X 和 Y 以 1:1 的比例存入到 AMM 流動資金池中。 下圖中的黑色直線是同時持有 X 和 Y 資產情況下,當 X 價格發生變化時,X 和 Y 的總資產價值。灰色曲線是當用戶將 X 和 Y 的等值貢獻給流動資金池而沒有任何交易費用獎勵時的財務表現情況。 可以發現,用戶持有資產更划算,收益更多。 如果用戶能獲得一些交易收益作為補償,灰色曲線將向上移動到紅色曲線,總體收益情況會好轉,但是如果 X 的價格較大幅偏離資產抵押時的價格的時候,那麼該用戶可能仍然會較他 / 她持有資產不進入池子的時候相比,遭受損失。

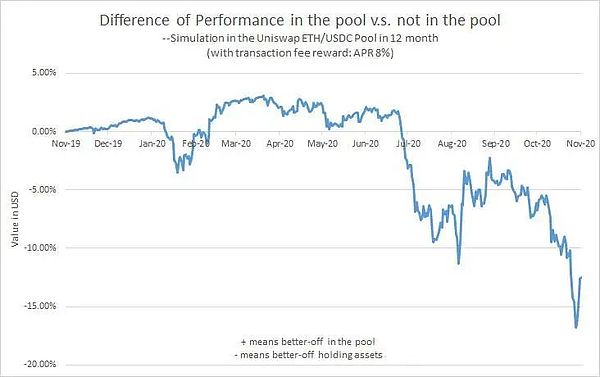

在下圖中,我們模擬了在 2019 年 11 月 27 日加入 Uniswap 的 ETH / USDC 池並維持一年,兩種不同投資方式的資產組合的總價值的比較情況。 具體模擬信息可點擊此 鏈接 查看。

因此,對於波動性資產的持有者來說,在 Uniswap 和 Sushiswap 中提供流動性可能存在風險,他們並不總是能保證最終獲利。尤其是當波動性的通證的價格崩潰時,AMM 算法甚至可能吞噬池中穩定資產的大部分價值。不過,挖礦獎勵能適當緩解這種風險,因為獎金措施能把曲線推高較多至藍色曲線處,(假設在上個例子中的相同時間內,平台補貼給用戶 30% 回報率的 X 通證)。但是對於大多數項目而言,挖礦激勵仍然是一個相對短期的而且是不穩定的回報因素。

小結

總之,不同模型 AMM 池的風險差異很大。在 Uniswap 和 Sushiswap 採用的 XYK 模型中,IL 風險可能很大。但是對於穩定幣交易池而言,IL 風險要低得多。同時,其他 AMM 池正在創新算法,減輕 IL。目前不少 AMM 項目正在 DEX 上創建資金池,來提高交易流動性,並以高挖礦獎勵作來激勵流動性提供商。目前,挖礦補償是大部分提供流動性的用戶收益的主要來源。

四、期權抵押池

有關期權的基礎概念

期權是具有約束力的合同,允許用戶(作為買方)在設定的時間範圍內以預定價格出售或購買標的資產(商品,股票,指數等)。作為期權合約的買方,用戶有權(但沒有義務)買賣標的資產。

在期權合約的構建階段,用戶為了獲得以預定價格買賣特定資產的權利,必須向期權賣方支付一定的對價,即期權費用。

期權購買者支付期權費,並且僅享有權利。期權賣方收取期權費作為賦予期權持有人相應權利的回報。為了保障期權賣方的履約能力,期權合同通常要求期權賣方存入抵押品以保證合同履行。

在傳統金融中,理論上,期權賣方承擔無限的潛在風險。但期權賣方通常是專業機構參與者,能夠通過較複雜的對沖工具來大大降低賣方風險。同時,專業的交易商和做市商為不同的期權交易對提供訂單簿流動性。

但是,如果我們將這些期權合約通過智能合約的形式,搬到鏈上進行去中心化管理,可能會存在一些問題。比如缺乏專業的去中心化對沖工具將對賣方參與交易分散風險造成困難,而鏈上的訂單簿流動性往往又貴又低效。

去中心化流動池

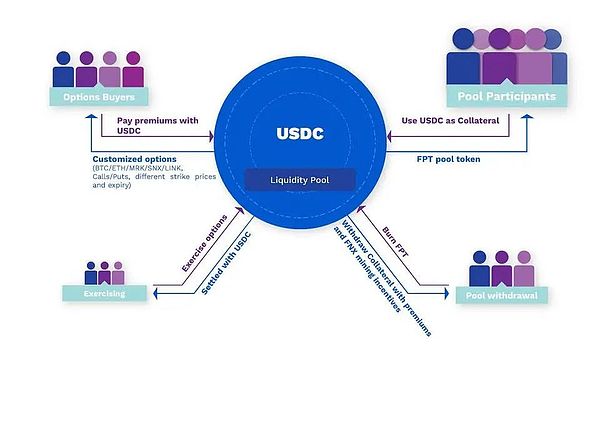

以 Hegic 和 FinNexus 為代表的去中心化期權項目,把賣方資金以抵押池的方式進行聚合並為期權交易提供流動性,是 DeFi 的一大創舉。

在傳統金融中,期權協議的存在形式通常是點對點的雙邊合同。但是 Hegic 和 FinNexus 的鏈上期權合約創新性的採用點對池模型,把流動性集中在抵押流動池中。這些流動池構成了具有不同條款的所有期權的統一交易對手方,同時為期權提供了足額履約抵押。風險和期權費由所有流動性提供商按份額公平分擔,因此,沒有任何個體用戶處於高風險之中,所有參與者都可以分享收益。

例如,FinNexus 的 USDC 流動資金池運行方式如下:

期權抵押池的財務回報

衡量期權抵押資產池的財務績效不同於前述介紹的兩個模型,相對比較複雜。

期權抵押池中的期權與概率緊密相關,著名的 BS 期權定價模型就是基於概率論。從數學統計角度來看,如果期權定價合理,期權賣方通常更有可能獲勝,但在實際應用場景中,個案情況一般更複雜。期權抵押池為期權交易提供流動性,並且充當各種條款期權的賣方,這種池子模型相當於一個出售期權的基金。理論上,期權抵押池的財務回報的可靠性和穩定性,可能要數月甚至更長的時間才能體現。儘管如此,仍有一些方法能夠測試資金池的財務狀況。

眾所周知,像 BTC 和 ETH 這樣的加密資產具有較大波動性。因此,通過常理來理解,期權可能對持有人更友好,即期權持有人更有可能獲益,因為期權持有人只享有權利而沒有義務需要承擔,而期權持有方的損失也僅僅限於期權費用本身。

事實果真如此嗎?

在開始數學分析之前,我們要先認識到,波動率是期權定價的重要參數。波動性大的資產對應的期權更貴,這個波動性參數可以用 BS 期權定價模型中的隱含波動率來衡量。在下面的分析中,我們採用歷史平均波動率來給期權定價。

首先,我們計算 BTC 期權從 2017 年 3 月 29 日到 2019 年 11 月 26 日這兩年半期間的平均波動率,具體包括 1 天,2 天,3 天,7 天,15 天和 30 天的波動率。

其次,使用上述波動率,再計算從 2019 年 11 月 27 日到 2020 年 11 月 27 日最近一年內每個到期日的 ATM 期權的價格。

第三,假設資金池賣出相同數量的看跌期權和看漲期權,我們可以得出同一時期內每個到期日賣方的損益。

最後,參考 Deribit 上的交易量,我們可以為到期日不同的期權分配不同的權重,從而得出期權抵押池的平均預期 APR 和最大回撤。

詳細計算信息請點擊此鏈接 查閱 。

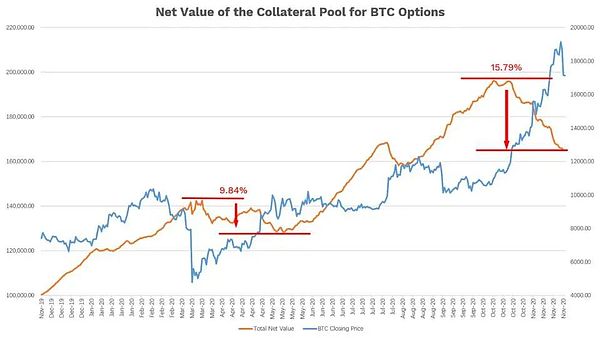

上圖中紅色曲線為測算的以 USD 計量的期權抵押池淨值的波動,藍色曲線為 BTC 的價格。

長期來看,儘管會出現回撤,作為集合期權賣方的流動池盈利的概率更大。在最近的 12 個月中,假設池中的抵押品得到了完全利用,資金池淨值增加了 60%以上,這意味著 60%的 APR 回報。若抵押品的平均利用率是 50%,因此 APR 可以為 30%,而相應的回撤也將較小。

從上圖可以看出,如果 BTC 價格的單邊波動的時間較長,則該池會虧損,尤其是在 2020 年的 3 月至 5 月以及 10 月至 11 月期間。

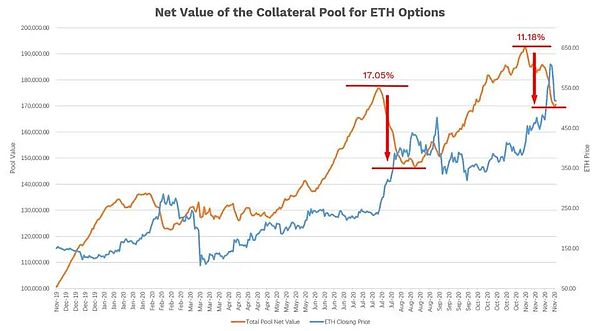

使用相同的計算方法,我們可以模擬最近 12 個月內以太坊期權池的財務回報情況,如下所示。具體模擬信息請點擊此 鏈接 查閱。

小結

期權抵押池不同於貸款池和 AMM 流動性池。期權抵押池提供期權的流動性和抵押品,以獲得期權費用作為回報,並承擔期權兌付的風險作為代價。如果標的資產的市場價格出現單邊變動,可能會發生虧損回撤。但是從長遠來看,價格變動對流動性提供商利大於弊,流動性提供商能從中獲利。

五、其他資金池

除上述介紹的三類池子模型外,DeFi 市場還有其他種類的資金池,例如 YFI,YFII,Harvest 的機槍池,以及鎖倉池中用於投票,挖礦或加強收益的資金池,包括 CRV,Hegic 等。這些資金池的收益可以用不同的本位幣計量,也可以通過不同策略來創造差異化的風險收益組合。比如機槍池目前大多採用的是本位幣的無損挖礦投資策略,通過集合挖礦和出售挖礦收益來實現。隨著去中心化金融工具不斷組合,機槍池也正在開發具備更複雜的投資策略的資金池。某些平台上還存在通過平台幣鎖倉挖礦能加速其他挖礦收益,以及平台幣鎖倉同時也能收取交易費作為回報,並且具有平台決策的表決權作用。

六、結語

去中心化流動資金池是去中心化金融最偉大的創新之一。通過去中心化流動資金池,所有流動性得以高效匯集,從而最大程度地提高了資產效率,同時降低了成本。同時,區塊鏈技術能夠保證資金池的開源性和公開性,不受審查。與此同時,層出不窮的 DeFi 項目和模型持續為用戶提供更加多樣化的流動性聚合解決方案,給不同風險偏好的用戶提供更多的選擇。儘管 DeFi 產品日益豐富,用戶要仔細研究各平台異同,了解各個資金池的特點,再進行投資,避免不必要的損失。