Base가 이더리움의 GDP를 "훔치고" 있나요?

이더리움은 문화가 "가치관 인식"에서 기업 지향의 "안전 서비스" 비즈니스 모델로 전환될 필요가 있다.

이더리움은 문화가 "가치관 인식"에서 기업 지향의 "안전 서비스" 비즈니스 모델로 전환될 필요가 있다.원문 제목:Is Base"stealing"Ethereum's GDP?

원문 저자:Michael Nadeau,The DeFi Report 창립자

원문 번역:xiaozou,금색 재정

지난 달 스탠다드 차타드 은행이 발표한 보고서 《이더리움의 중년 위기》가 화제를 모았다. 이 보고서는 Base가 이더리움의 시가총액을 500억 달러 증발시키고 "GDP를 빼앗았다"고 추정하며 ETH의 연말 목표가를 1만 달러에서 4000달러로 하향 조정했다. 이는 핵심 질문을 제기한다: 스탠다드 차타드는 L2 "J 곡선" 바닥에서 ETH를 잘못 판단했는가? 아니면 구조적 침체가 지속될 것인가?

이 글에서는 스탠다드 차타드의 결론을 재검토하고, 우리의 견해를 제시하겠다.

1、Base와 이더리움의 "파트너십"

가정해 보자, 너가 이더리움이고 나는 Base다. 우리는 모두 web3를 위한 핵심 인프라를 구축하고 있다. 어느 날 내가 너에게 제안한다: L1을 새로 구축하는 대신 함께 협력하지 않겠는가?

Base로서 나의 협력 요구는:

· 이더리움의 보안성과 결제 계층 공유 (자체 검증자 구축 비용이 너무 높음)

· 이더리움 사용자와 자산을 위한 네이티브 크로스 체인 브릿지 구축

· 유동성과 개발자 생태계 공유

· 운영 비용 절감

· EVM 및 주변 인프라와 호환

이더리움으로서 너의 희망은:

· Coinbase 채널을 통해 새로운 사용자 확보

· ETH 수요 증가 (거래 및 온체인 서비스)

· 기업 고객 피드백 확보

· 검증자에게 수수료 수익 창출

· 처리량 및 사용자 경험 향상

양측은 1+1>3의 시너지 효과를 형성한다. 이제 2년이 지나, 체인 상 데이터를 통해 결과를 검증해 보자.

2、Base 경제와 체인 상 데이터

사용자 수수료

설립 이후, Base는 총 2480만 달러의 기본 수수료와 8190만 달러의 우선 수수료를 발생시켰다. 2024년, Base 수익(7400만 달러)은 Coinbase 연간 총 수익의 1.1%를 차지한다.

Base는 현재 가장 빠르게 성장하고 가장 많은 수익을 올리는 이더리움 L2로, 최대 경쟁자인 Arbitrum보다 2년 늦게 출시되었다.

Base GDP

Base의 체인 상 애플리케이션은 총 7.68억 달러의 수수료(누적 "GDP")를 발생시켰으며, 주요 기여자는 Uniswap, Aerodrome 등 DeFi 프로토콜이다.

"GDP"는 최종 사용자가 체인 상 애플리케이션을 사용하기 위해 지불한 수수료(가스 비용 제외)를 측정한다.

일일 평균 신규 주소

지난 30일 동안, Base는 일 평균 41.2만 개의 주소가 추가되었다. 2023년 8월 출시 이후, Base는 총 1.55억 개의 주소와 상호작용을 유치했다. Base는 이더리움 생태계에 새로운 사용자를 유입하고 있다.

Base 브릿지 ETH

현재 Base 체인 상에는 191.7만 개의 ETH(포함 LST)가 보유되어 있으며, 유통량의 1.6%를 차지하고 있어 ETH의 새로운 수요를 창출하고 있다.

일일 평균 브릿지 자산

네이티브 크로스 체인 브릿지를 통해 매일 0.5-2억 달러의 자산이 L1/L2 간에 유동하고 있으며(ETH 비율 80%), 지난 30일 동안 5.03억 달러의 자산이 Base에서 이더리움으로 돌아갔다. 지난 90일 동안 30억 달러의 자산이 Base에서 이더리움으로 돌아갔으며, 이는 이더리움이 여전히 크로스 체인 허브임을 입증한다.

스테이블코인 공급

Base 체인 상의 스테이블코인 재고는 42억 달러(USDC 비율 91%)에 달하며, 총 잠금 가치가 99억 달러로, 그 중 60억 달러는 네이티브 자산이고, 33억 달러는 이더리움 크로스 체인에서 온 것이다. 이는 이더리움에 더 많은 애플리케이션 시나리오를 창출한다.

Base의 현재 가치는 99억 달러이다. 그 중 60억 달러는 "네이티브" 자산으로, 이는 Base에서 발행된 자산을 의미한다. 33억 달러는 "canonical" 자산으로, 이는 이더리움에서 브릿지된 자산을 의미한다. 6억 달러는 "외부" 자산으로, 이는 다른 체인에서 브릿지된 자산을 의미한다.

마찬가지로, Base는 네이티브 토큰화 자산을 통해 ETH에 대한 순수한 새로운 수요를 창출했다.

결론적으로, Base는 2년이 채 안 되는 시간 안에 이더리움을 통해:

• 최대이자율 L2가 되어 1.06억 달러의 사용자 수수료를 벌어들였다.

• 이더리움에 1.57억 개의 새로운 주소를 도입했다(일부 L1 사용자 이동 포함).

• 7.68억 달러의 수수료를 발생시키는 애플리케이션 생태계를 구축했다.

• 191만 개의 ETH를 크로스 체인으로 이동시켜 추가적인 체인 상 서비스 수요를 창출했다.

• 40억 달러의 스테이블코인 가치를 증가시켰다(Coinbase는 USDC의 약 50% 지분을 보유).

• 60억 달러의 네이티브 자산을 발행하고, 33억 달러의 이더리움 자산을 도입했다.

우리는 이더리움이 여기서 1+1=3의 협력 가치를 실현했다고 생각한다. 하지만 이더리움은 어떻게 이익을 얻고 있는가?

3、Base가 이더리움 "보안 특허"에 기여한 바

Base는 L1에 총 450만 달러의 blob 및 결제 수수료(소각됨)를 지불했으며, 최근 6개월 동안 체인 상 수익률은 91%에 달했다(오프 체인 비용 제외). 주목할 점은, Base가 총 2400만 달러의 L1 비용을 지불했으며, 그 중 80%는 EIP4844 시행(더 저렴한 blob) 이전에 발생했다. 우리의 분석은 이전의 콜 데이터 단계는 포함하지 않는다.

현재 Base는 평균 93 TPS를 처리하며, 이더리움 용량을 효과적으로 확장하고 있다.

2023년 8월 Base가 출시된 이후, 이더리움 주 GDP는 75% 증가했지만, 2022년 초의 정점에 비해 여전히 80% 낮다. 현재 L1 애플리케이션의 일 GDP는 5700만 달러이며, Base 애플리케이션의 주 평균 GDP는 680만 달러에 달한다.

핵심 질문으로 돌아가자: Base가 이더리움 GDP를 "훔쳤는가"?

답은 확실하다!

이것이 바로 L2 로드맵의 의미이다. 최고급 애플리케이션(예: Uniswap, Aave)은 Base로 확장하고 있으며, 새로운 프로젝트(예: Aerodrome)는 L1이 아닌 Base를 직접 선택하고 있다. 사용자가 L2로 이동함에 따라 L1 수수료와 ETH 소각량이 감소하고 있으며, 이더리움은 더 기업/B2B 중심의 비즈니스 모델로 전환하고 있다.

L2가 미래에 blob 수수료로 격차를 메울 수 없을 때만 이 상황이 이더리움의 "버그"가 된다.

4、Base 성장 예측 및 ETH 가치 포착

현재 데이터를 바탕으로, 우리는 이더리움이 L2 로드맵을 통해 장기적인 미래에 투자하고 있으며, 단기적으로 GDP, 수수료 및 ETH 소각량을 희생하고 Base가 규모를 확장하고 복제 가능한 템플릿(전통 금융?)을 구축하여 생태계를 긍정적으로 발전시키기를 기대하고 있다고 생각한다.

현황 분석:

• L2는 현재 약 165 TPS를 처리하고 있으며, blob 공간을 경쟁해야 한다.

• 3-4개의 L2가 현재 각 블록의 3개 목표 blob(최대 6개)를 지속적으로 채우고 있으며, 이때 L2 간의 경매가 발생하여 수수료가 상승한다.

• 목표 blob/block 현재는 3개(최대 6개)지만, 다음 달 Pectra 업그레이드를 통해 6개(최대 9개 blob/block)로 증가할 예정이다. 따라서 초기 시나리오 분석에서는 목표를 6개 blob, 최대 9개 blob로 가정한다.

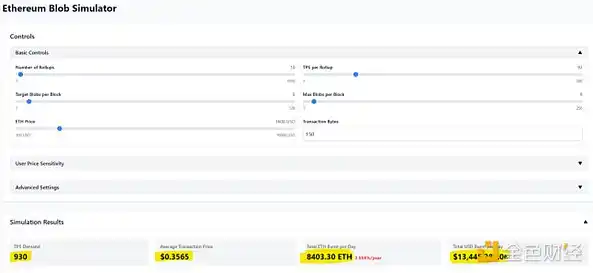

• 우리는 Tim Robinson이 만든 Blob 시뮬레이터를 사용하고 있다.

위의 그림에서 볼 수 있듯이, 현재 상태는 이더리움 경제에 미치는 영향이 미미하며, L2 평균 수수료는 0.0002 달러이다.

Base TPS가 5배 증가하면 L2 수수료가 약간 상승하면서 이더리움 L1에 더 많은 가치를 가져다 줄 것이다(연간 2450만 달러).

Base TPS가 10배 증가하면 L1 연간 수익이 200배 폭증하여 49억 달러에 이를 것이다(검증자는 기뻐할 것이다). 하지만 동시에 우리는 또 다른 문제를 만들었다: L2 평균 수수료가 0.35 달러로 상승할 것이다(수용 불가).

PeerDAS와 Fusaka 업그레이드(예정 올해 Q3/Q4)는 blob 당 블록 수를 12개로 증가시킬 것이다(최종 목표 48개, 최대 한계 72개). Base TPS가 10배 증가하고 Fusaka 초기 업그레이드가 완료된다고 가정하면:

• L2 평균 수수료를 0.0018 달러로 조절할 수 있다.

• L1 연간 수익은 4890만 달러에 이를 것이다.

만약 Arbitrum과 Optimism이 동시에 10배 확장을 이룬다면:

• L1 연간 수익은 177억 달러에 이를 수 있다(2021년 정점의 두 배).

• 하지만 다시 한번, 우리는 병목 현상을 만들어 평균 L2 비용/거래가 0.64 달러로 상승하게 된다. 이는 불가능하다.

우리는 낙관적으로 1년 후 목표 blob이 24개로 증가할 것이라고 가정해 보자:

• L1 연간 수익은 96억 달러로 감소할 것이다.

• L2 평균 수수료는 여전히 0.17 달러에 이를 것이다.

L2 평균 수수료를 0.02 달러 이하로 유지하려면 33개의 목표 blob/block이 필요하며, 이 경우 L1 연간 수익은 단지 14억 달러에 불과하다------이는 지난 365일 실제 수익과 일치한다.

요약:

우리는 분석 모델을 최대한 단순화하여 두 가지 핵심 메커니즘을 명확히 하고자 한다: 1) L2의 초당 거래량(TPS) 증가가 blob 가격에 미치는 영향; 2) L1 목표 blob/블록 수 증가가 이더리움 경제 모델 및 L2 사용자 수수료에 미치는 전파 효과. 사실, 우리는 시장 환경의 동적성과 예측 불가능성을 충분히 인식하고 있다------ 가까운 미래에 수백 개의 L2가 동시에 blob 공간을 차지할 수 있다.

우리는 L1이 여전히 많은 체인 상 활동을 수용하고, 지속적으로 수수료 수익을 창출하며 ETH 소각을 촉진할 것이라고 확신한다. 하지만 구체적인 애플리케이션 시나리오와 거래 규모는 현재로서는 불확실하다.

시뮬레이터의 추정 결과에 따르면(세 개의 주요 L2가 현재 Base의 10배 TPS에 도달한다고 가정), L2 총 TPS가 2790에 도달할 때, Pectra 기술 업그레이드가 완료되더라도 이더리움 네트워크는 과부하 압박을 받을 것이다(이때 L2 단일 거래 비용은 0.35 달러에 이를 것이다).

반면, 솔라나는 지난 90일 동안 1,078 TPS를 안정적으로 처리하며, 평균 비용은 0.016 달러(기본 수수료 + 우선 수수료 포함)로, 실제 사용자 비용은 더 낮다------ 이는 네트워크가 거래 유형에 따라 동적으로 가격을 책정하는 메커니즘을 채택하고 있으며, 성능 업그레이드 계획인 Firedancer가 아직 공식 출시되지 않았기 때문이다.

5、결론

"완벽한 해결책은 없고, 오직 균형과 타협만 있다"는 말이 여기서 특히 적절하다. Base는 L2 모델을 통해 빠르게 출발하여 현재 이상적인 수익을 얻고 있지만, 동시에 통제할 수 없는 이더리움 확장 경로에 묶여 있으며, "공급자 잠금" 및 기술 부채 위험에 직면할 수 있다.

이더리움은 L1 수수료를 희생하여 기업 고객을 확보하고, ETH에 대한 새로운 수요와 더 나은 사용자 경험을 창출하는 것처럼 보인다. 그러나 장기적인 경제 관계가 지속 가능할지는 의문이다------ 시나리오 분석은 확장 병목 현상이 지속될 가능성이 있음을 보여준다. 만약 L2가 빠르게 확장하지 못한다면, 검증자 수익을 유지하기 위해 ETH를 추가 발행해야 할 수도 있다(EIP4844 이후 ETH 공급량은 디플레이션에서 BTC를 초과할 가능성으로 전환되었다).

우리는 Base가 현재 상황에 만족하고 있지만, 만약 이더리움 blob 확장이 원활하지 않다면, Celestia와 같은 대체 솔루션을 찾을 수 있다고 생각한다. 이더리움은 "가치관 동의"에서 기업 지향의 "안전 서비스" 비즈니스 모델로 문화적 전환이 필요하다.

처음 질문으로 돌아가자: 스탠다드 차타드는 "L2 J형 곡선" 바닥에서 잘못 판단했는가? 우리는 단기적으로 이더리움 기본 구조의 구조적 침체가 지속될 것이라고 생각한다. 전통 금융의 블록체인화가 시장 감정을 개선할 수는 있지만, 근본적인 개선 촉매가 부족하다. 아래 그림에서 볼 수 있듯이, 여전히 갈 길이 멀다.