코인 시장 “최고의 정기 투자 대상” JLP, 왜 이렇게 하락에 강한가?

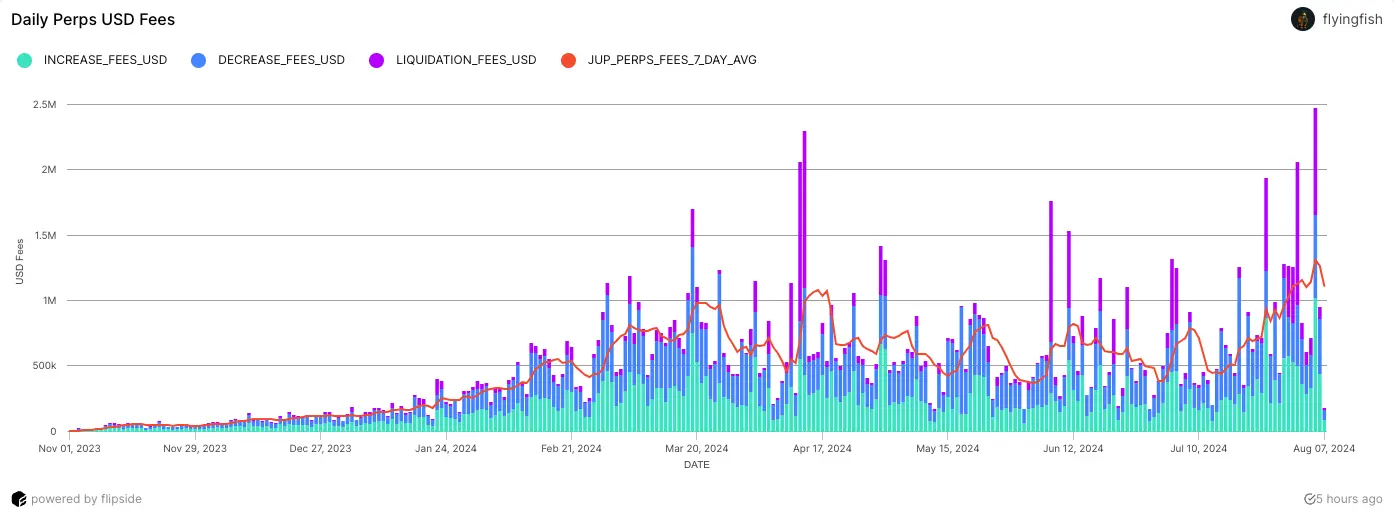

Dune 데이터에 따르면, 8월 5일 하루 개설 수수료는 247.5만 달러에 달하며, 각 개설 수수료는 단 0.0006 달러에 불과하다. 그러나 flyingfish 데이터에 따르면, 올해 초부터 현재까지 Jupiter에서 계약을 진행한 플레이어들은 총 370만 달러를 벌었고, 그들은 JLP에 1.368억 달러의 수수료를 기여했다.

Dune 데이터에 따르면, 8월 5일 하루 개설 수수료는 247.5만 달러에 달하며, 각 개설 수수료는 단 0.0006 달러에 불과하다. 그러나 flyingfish 데이터에 따르면, 올해 초부터 현재까지 Jupiter에서 계약을 진행한 플레이어들은 총 370만 달러를 벌었고, 그들은 JLP에 1.368억 달러의 수수료를 기여했다.저자: Luccy, BlockBeats

영원히 돈을 버는 도박사는 없지만, 영원히 돈을 버는 카지노는 있다. 그렇다면 블록체인에서도 '투자 카지노'를 통해 돈을 벌 수 있을까? JLP가 출시된 이후, Jupiter는 하나의 답을 제시한 것 같다.

올해 들어 Jupiter의 영구 계약 플랫폼 JLP(Jupiter liquidity provider)는 가장 성과가 좋고 수익이 높은 카지노 중 하나가 되었다. Dune 데이터에 따르면, 8월 5일 하루 동안 개설 수수료는 247.5만 달러에 달했으며, 각 개설 수수료는 단 0.0006 달러에 불과하다. 그러나 flyingfish 데이터에 따르면, 올해 초부터 현재까지 Jupiter에서 계약을 플레이한 플레이어들은 총 370만 달러를 벌었지만, 그들은 JLP에 1.368억 달러의 수수료를 기여했다.

8월 5일 대폭락이 발생하며 암호 자산이 전면적으로 붕괴되었고, 이더리움은 연내 상승폭을 모두 지웠으며, SOL도 110달러로 하락했다. 그러나 기초 자산이 비트코인, 이더리움, SOL인 상황에서 JLP의 하락폭은 기초 자산보다 작아 많은 사람들이 JLP가 이렇게 하락에 강한 이유에 대해 궁금해하기 시작했다.

계약 플레이어: 개설 순간부터 빚을 지고 있다

JLP에서 사용자의 거래 상대방은 플랫폼 자체이다. 거래자가 레버리지 포지션을 열고자 할 때, 그들은 풀에서 토큰을 빌리며, 오라클이 직접 가격을 제공한다. 이러한 모델은 '파트너십 카지노'라고도 불리며, 즉 사용자가 돈을 벌면 플랫폼은 손실을 본다.

JLP 풀은 SOL, ETH, WBTC, USDC, USDT의 다섯 가지 자산을 지원하며, 계약은 1.1배에서 100배의 레버리지 비율을 지원한다. JLP 풀에서 관련 유동성을 빌린 후, 청산이 이루어지면 거래자는 수익을 얻거나 손실을 정산하고 남은 토큰을 JLP 풀에 반환한다.

SOL을 매수하는 예를 들어보자. SOL 가격이 150달러일 때, 5배 레버리지를 설정하면 풀에서 5개의 SOL을 빌려 750달러의 가치를 가진다. 만약 SOL 가격이 160달러로 상승하면 포지션 가치는 800달러로 증가하고, 거래자는 수익을 실현하기 위해 청산한다. 청산 후 거래자는 처음의 750달러 원금을 반환해야 하며, 총 수익은 50달러가 된다. 그러나 플랫폼 입장에서는 SOL이 상승했기 때문에 원금 가격이 5개의 SOL에 미치지 못하므로 플랫폼의 U 기반 자금은 변하지 않고, 코인 기반은 손실 상태에 있다.

만약 SOL 가격이 140달러로 하락하면 포지션 가치는 700달러만 남고, 거래자는 손절 청산을 하게 된다. 따라서 거래자는 남은 700달러의 자산을 플랫폼에 반환하고 50달러를 추가로 지불해야 한다. SOL이 하락했기 때문에 50달러에 해당하는 SOL의 수량이 증가하고, 플랫폼의 코인 기반은 수익 상태에 있으며, U 기반 자금은 여전히 변하지 않는다. 마찬가지로 SOL을 매도할 경우 안정적인 코인을 빌려야 한다.

JLP와 일반 영구 계약의 가장 큰 차이점은 후자가 부정적인 수수료 상황이 발생할 수 있다는 점이다. 영구 계약의 가격을 현물 가격에 가깝게 유지하기 위해 플랫폼은 이자율을 보조하지만, JLP의 경우 플랫폼 보조가 존재하지 않는다.

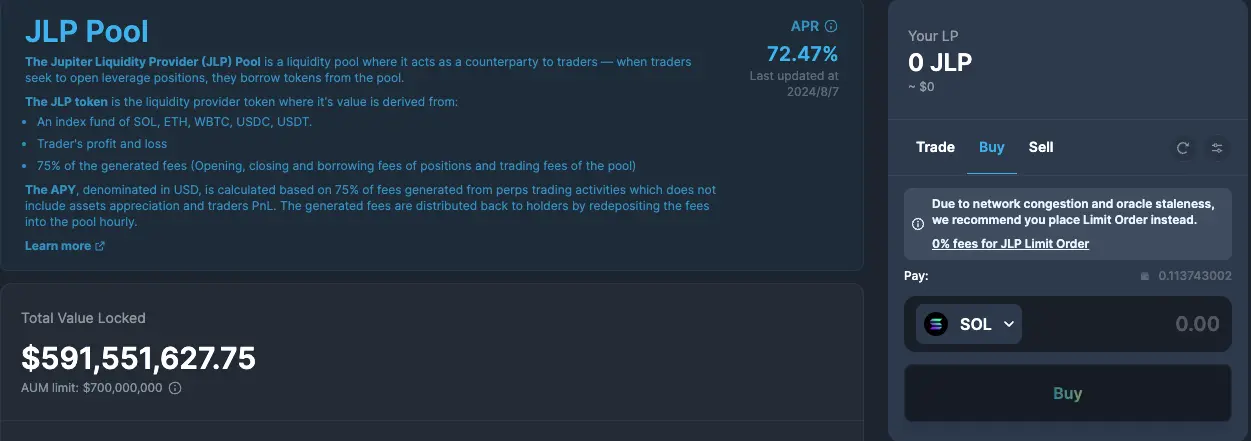

수익이든 손실이든 개설 원금은 JLP 플랫폼에서 나오므로, 매수든 매도든 개설 순간부터 거래자는 플랫폼에 빚을 지고 있다. JLP 풀 페이지에 따르면 현재 JLP의 APR은 72.47%이며, 이 데이터는 매주 업데이트되며 실제 수익과는 차이가 있다.

계약 거래 페이지에서 수동으로 계산할 수 있으며, 서로 다른 풀의 이자율은 다르다. 아래 그림의 대출 이자율(Borrow rate)을 보면, SOL의 이자율은 매시간 0.0028%로, 연환산하면 24.53%에 달한다. 이와 유사하게 이더리움은 연환산 16.64%, 비트코인은 연환산 44.68%로, 총 연환산은 85.58%에 이른다.

왼쪽부터 오른쪽으로 SOL, ETH, wBTC의 계약 관련 비용

JLP 투자자: 수익과 손실 모두 기초 자산보다 작다

거래에서 발생한 수수료는 플랫폼 토큰 JLP에 반영된다. 공식 소개에 따르면 JLP의 가치는 세 가지 측면에서 나온다.

첫째는 개설, 청산, 대출 수수료 및 자금 풀 거래 수수료의 75%이다. 플랫폼 수수료를 분배받을 수 있기 때문에 이 부분의 JLP 순자산 가치는 기본적으로 상승세를 보인다.

둘째는 다섯 가지 기초 자산에서 오는 것으로, 이론적으로(아래 그림의 Target Weightage) 한 개의 JLP 가격은 44%의 SOL, 10%의 ETH, 11%의 WBTC, 26%의 USDC, 9%의 USDT로 구성된다. 공식 플랫폼 페이지에서도 이러한 요소를 기반으로 JLP의 순자산 가치를 계산하며, 현재 3.18달러이다.

SOL, 이더리움, 비트코인의 상승과 하락은 JLP에도 영향을 미친다. 따라서 커뮤니티 구성원들은 JLP를 저가에 매수하는 것이 좋은 선택이라고 생각하며, 기초 자산의 상승폭을 누릴 수 있을 뿐만 아니라 플랫폼 수수료도 누릴 수 있다.

그러나 JLP와 다른 자산의 상승폭과 하락폭을 면밀히 비교해보면 JLP의 변동성이 더 작다는 것을 알 수 있다. 가장 큰 이유는 JLP의 가치 구성 중 35%가 안정적인 코인(USDT 및 USDC)에서 나오기 때문이며, 안정적인 코인의 가격은 급격한 변동이 발생하지 않는다.

JLP의 상승폭을 더 구체적으로 비교하기 위해 DeFi 연구원 @22333D는 5월 7일부터 5월 19일까지 JLP와 동일한 금액의 SOL, 이더리움, 비트코인의 가격 변화를 계산했으며, JLP의 상승폭이 가장 작음을 발견했다. JLP는 5.3% 상승했으며, SOL, 이더리움, 비트코인의 상승폭은 총 6.8%에 달했다.

@22333D는 부족한 부분이 JLP 플랫폼의 코인 기반 손실에서 기인할 수 있다고 설명했다. 이것은 JLP 가치의 세 번째 부분 출처로, 거래자의 수익과 손실이 JLP 가격과 음의 상관관계를 가진다. 만약 한 거래자가 많은 돈을 벌면 JLP의 순자산 가치는 하락하게 되며, 이는 JLP의 자산 구성이 계약 플레이어에게 빼앗긴 것과 같다. 반대로도 마찬가지이다.

단기적으로 플랫폼이 손실 상태에 있을 수 있지만, flyingfish 데이터에 따르면 올해 들어 JLP의 수익은 전반적으로 손실보다 크다.

JLP를 재테크로 활용할까?

현재 JLP 공식 웹사이트에서 Jupiter 현가 주문을 통해 JLP를 직접 구매할 수 있으며, 수수료는 0이다. 구매한 일부 JLP는 LP 제공에서 오며, 일부는 새로 발행된 JLP이다. JLP의 TVL 제한(7억 달러)에 도달하면 발행이 중단되며, 현재 TVL은 5.91억 달러이다.

@22333D는 SOL로 JLP를 구매하면 56%의 SOL을 안정적인 코인, 이더리움, 비트코인으로 교환하는 것과 같다고 지적했다. 그리고 JLP 총 포지션의 35%에 해당하는 자금으로 SOL을 매수하면 헤지 방식으로 SOL의 재테크를 실현할 수 있다.

USDT 또는 USDC로 JLP를 구매하면 JLP 총 포지션의 44%에 해당하는 자금으로 SOL을 매도하고, 10%로 이더리움을 매도하며, 11%로 비트코인을 매도하는 것이므로, 사실상 JLP를 안정적인 코인 기반의 재테크 상품으로 변환하는 것이다.

이외에도 JLP는 다른 차익 거래 방식도 있다. 예를 들어 Solana 대출 플랫폼 Kamino에 JLP를 예치하고 안정적인 코인을 빌린 후 JLP를 다시 구매하여 레버리지 채굴을 실현할 수 있다. 그러나 JLP의 카지노 요소로 인해 가격에 통제할 수 없는 위험이 존재하므로, 계약 플레이어든 토큰 투자자든 신중하게 다루어야 하며, DYOR을 권장한다.