델파이: 대형 투자자들이 DSR에 미친 듯이 몰려들고 있다, 8%의 금리는 지속 가능할까?

DSR 이용률이 20%를 초과하면, 예금 금리가 곧 하락할 것입니다.

DSR 이용률이 20%를 초과하면, 예금 금리가 곧 하락할 것입니다.저자: Joo Kian, Delphi Digital 분석가

편집: Luffy, Foresight News

자료 출처: https://makerburn.com

MakerDAO는 최근 스테이블코인 DAI의 예금 금리(DSR)를 3.19%에서 8%로 인상했습니다(금리 인상은 EDSR 메커니즘을 통해 이루어졌습니다). 이 조치는 DSR의 매력을 강화하여 DAI의 성장과 수요를 자극하기 위한 것입니다. 따라서 DAI는 이제 다양한 화폐 시장 수익률 및 탈중앙화 거래소 LP의 수익률보다 높은 스테이블코인 중 가장 높은 수익률을 제공합니다. DSR의 인상은 DAI의 대규모 유입을 가져왔으며, 총액은 약 3.4억 달러에서 11.8억 달러로 증가했습니다.

자료 출처: https://makerburn.com

자료 출처: https://makerburn.com

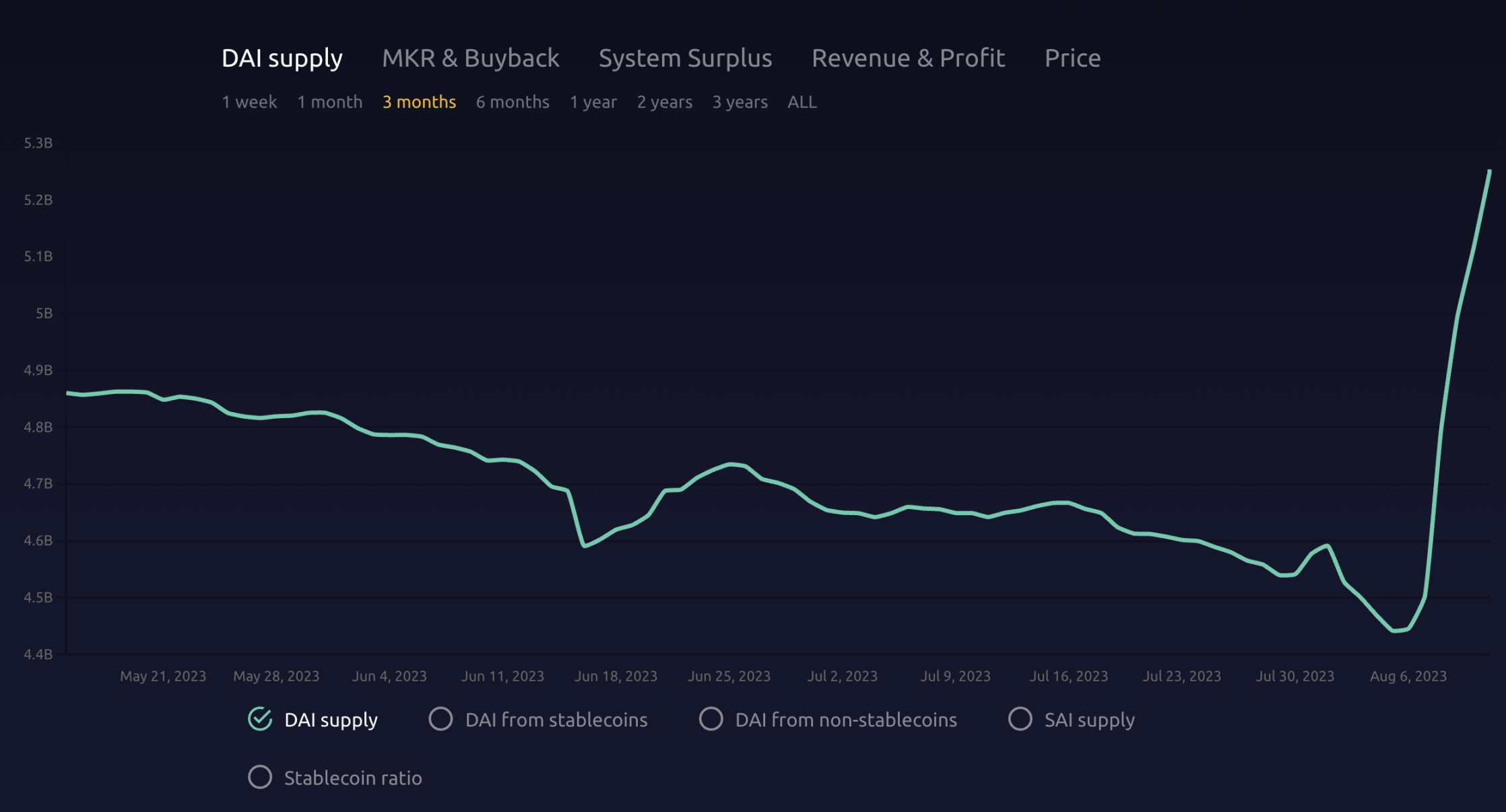

DSR의 변화는 또한 예금자들이 Maker 금고를 통해 더 많은 DAI를 발행하도록 유도했으며, DAI의 공급량은 8월 이전의 지속적인 감소에서 명확한 상승 추세로 전환되었습니다.

자료 출처: https://makerburn.com

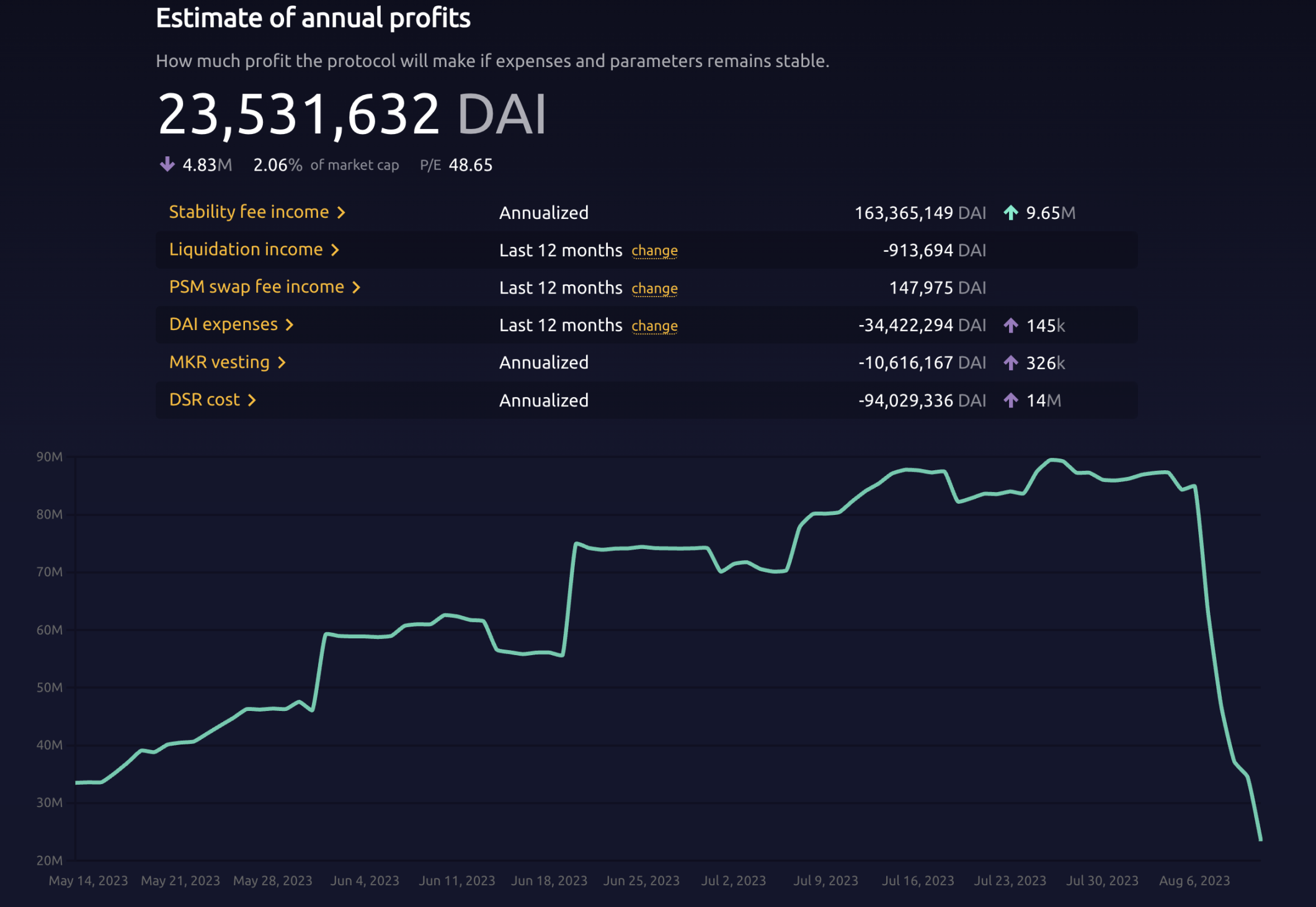

그러나 이러한 확장은 상당한 재정적 영향을 가져왔습니다. 현재 DSR이 8%로 설정되어 있기 때문에 Maker의 연간 운영 비용은 5400만 달러로 예상됩니다. 따라서 이는 Maker의 예상 연간 수익을 8월 초의 8400만 달러에서 2300만 달러로 줄이는 결과를 초래할 것입니다. 그럼에도 불구하고 이러한 프로토콜 수익의 감소는 DAI 수요를 재점화하기 위한 고객 확보 비용으로 간주됩니다.

이 메커니즘은 지속 가능한가요? 아래는 제가 생각해낸 추론입니다. 현재 데이터에 따르면, EDSR은 DSR 기본 금리 3.19%의 3배입니다. DSR 활용률이 증가함에 따라 예금 금리는 감소합니다(상한선은 8%입니다).

- DSR 활용률이 0-20%일 때, 예금 금리는 3x DSR = 8%

- DSR 활용률이 20-35%일 때, 예금 금리는 1.75x DSR = 5.58%

- DSR 활용률이 35-50%일 때, 예금 금리는 1.3x DSR = 4.15%

여기서 저는 DSR 내의 현재 "DAI 공급량"과 "새로운 DAI 공급량"의 비율을 사용하여 잠재적인 DAI 공급 증가를 예측합니다. 또한 EDSR이 DSR 활용률이 50%를 초과할 때 3.19%의 기본 DSR로 복원되기 때문에, DSR 활용률이 해당 임계값을 초과하지 않을 것이라고 합리적으로 가정할 수 있습니다. 이는 예금자에게 경제적이지 않기 때문입니다.

DAI가 점점 더 많이 발행됨에 따라, Maker는 새로 발행된 DAI에서 DSR에 대해 지급하는 이자보다 더 많은 이자를 얻을 것입니다(번역자 주: Maker는 DAI의 담보 자산을 활용하여 다른 경로에서 수익을 얻습니다). DSR 예금이 증가함에 따라 이러한 역학은 Maker의 수익성에 압박을 가하게 되어, 4.15%의 EDSR 수준에 도달하지 않는 한 수익성이 감소할 것입니다.

결론: 네, DSR 새로운 금리 메커니즘은 지속 가능합니다.

미국 국채와 비교할 때, 강화된 DAI DSR은 매력적인 온체인 수익 대안으로 제공됩니다. 높은 수익률을 감안할 때, DSR 활용률은 35% 이하에서 안정될 가능성이 있으며, 이는 현재 국채 5.5%의 금리 기준과 일치합니다. 이 조치는 Maker의 발전을 촉진하고 DAI 및 MKR 토큰의 수요와 실용성을 증가시키기 위한 Maker SubDAO의 도입을 위한 기초를 마련하는 것을 목표로 합니다.

주 번역자: 원문은 8월 8일에 발표되었으며, 현재 데이터 변화가 크기 때문에 번역자는 문중 관련 데이터를 8월 11일의 최신 데이터로 교체했습니다.