곰말소 소초: 오르디널스의 출현은 복인가 화인가?

이것은 비트코인 역사상 전혀 새롭고 독특한 순간으로, Ordinals는 자산 거래량 이동 없이 온체인 활동을 촉발합니다.

이것은 비트코인 역사상 전혀 새롭고 독특한 순간으로, Ordinals는 자산 거래량 이동 없이 온체인 활동을 촉발합니다.원문 제목:The Emergence of Ordinals

원문 저자:CryptoVizArt, Glassnode

편집:Annie,달링 지혜

최근 암호화폐 시장은 2023년 이후 첫 번째 주요 조정을 겪었으며, 미국의 규제 조치와 미국 증권 거래 위원회(SEC)의 단속 소식도 전해졌습니다. 비트코인에서 Ordinals와 Inscriptions의 출현은 블록 용량 크기에 대한 새로운 예기치 않은 수요를 창출하고 있습니다.

암호화폐 시장은 1월 반등 이후 첫 번째 큰 조정을 겪었으며, 주간 고점 2.33만 달러에서 저점 2.15만 달러로 하락했습니다. 동시에 미국에서의 주요 규제 소식도 이어졌습니다. 예를 들어, 미국 증권 거래 위원회는 Kraken의 스테이킹 서비스에 벌금을 부과했으며, Paxos의 BUSD 스테이블코인 발행에 대한 법적 소송을 제기했습니다.

최근 몇 주 동안 비트코인 NFT가 Ordinals 프로토콜과 Inscriptions 형태로 도입되었으며, 6.9만 개 이상의 주소가 생성되었습니다. 따라서 비트코인 네트워크의 활동이 크게 증가하고 수수료 압박이 상승했습니다.

이 글에서는 비트코인 네트워크를 두 가지 주요 관점에서 탐구합니다:

- 투자자들이 국소 고점에서 조정 기간 동안 새로운 구매자들의 높은 미실현 이익 포인트로 행동하는 모습.

- Ordinals 프로토콜의 출현과 그것이 체인 상 활동 및 수수료 시장 압박에 미치는 독특한 영향.

그림1: 2월 6일-2월 12일 비트코인 가격

시장이 거시적 전환 단계에 진입하다

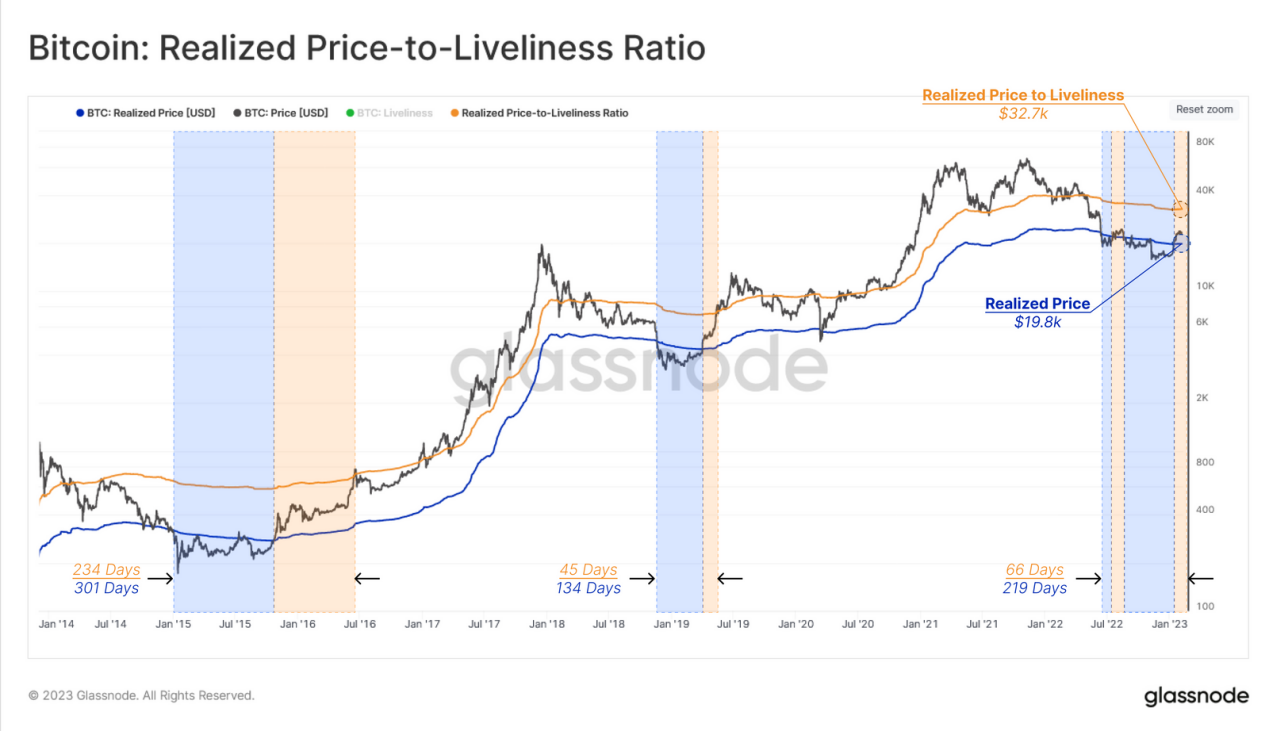

비트코인 현물 가격이 실현 가격을 돌파하면서 시장은 거시적 전환 단계에 진입했습니다. 역사적으로 이 단계는 두 가지 가격 모델에 의해 제약을 받습니다:

- 이 영역의 하한은 실현 가격(파란색): 1.98만 달러로, 시장의 평균 체인 상 인수 가격에 해당합니다.

- 이 영역의 상한은 실현 가격과 활동도 비율(주황색): 3.27만 달러로, 이는 실현 가격의 변형으로 HODLing 활동 정도에 따라 가중된 "암묵적 공정 가치"를 반영합니다.

위의 범위의 초기 단계 분석을 통해 현재 시장이 2015-16년과 2019년의 재축적기와 유사한 점이 있음을 알 수 있습니다.

그림2: 실현 가격과 활동도 비율 - 비트코인

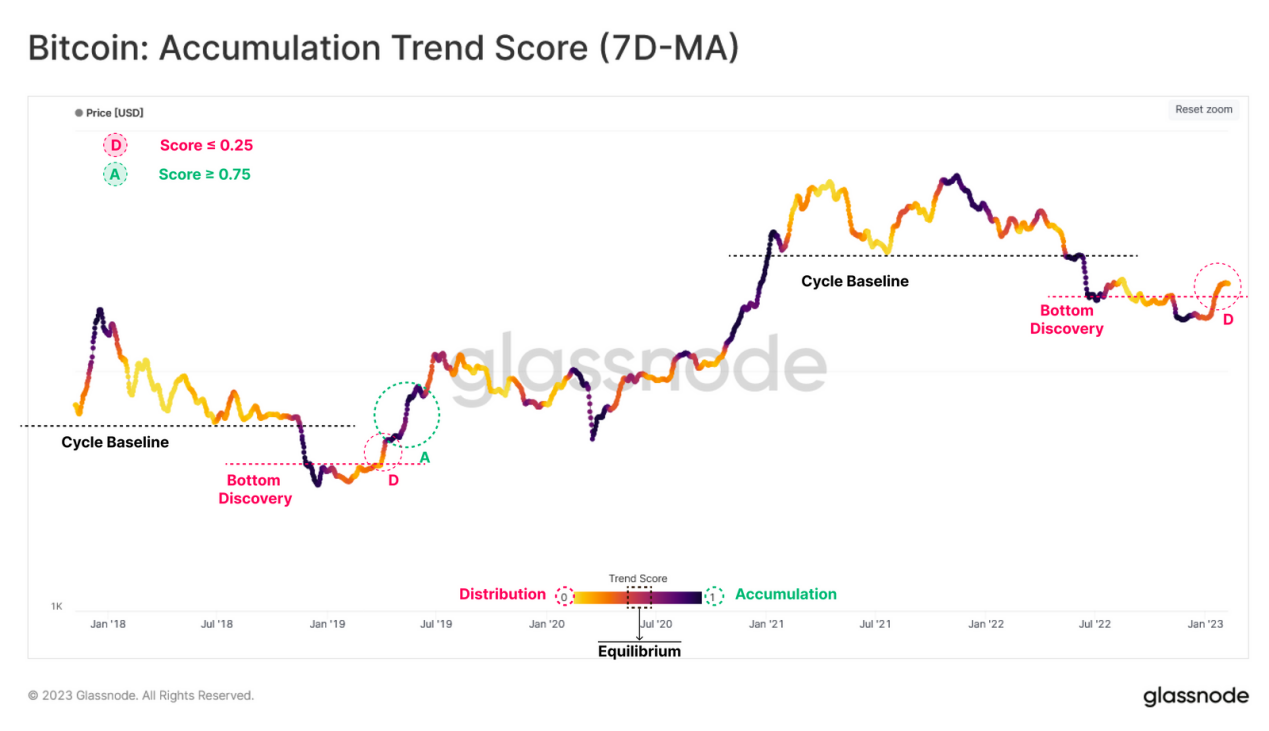

비트코인 가격은 국소 고점 2.36만 달러에서 상승을 멈췄습니다. 우리는 누적 추세 지수를 활용하여 투자자들의 행동을 조사할 수 있으며, 이는 지난 30일 동안의 활성 투자자 총 잔액 변화를 반영합니다. 큰 실체(예: 고래 및 기관)가 차지하는 비중이 높으며, 값이 1(보라색)일 경우 많은 투자자들이 비트코인을 축적하고 체인 상 잔액을 증가시키고 있음을 나타냅니다.

이전의 약세장과 비교할 때, 유사한 바닥 발견 단계의 반등은 일정 수준의 매도세를 유발했으며, 매도자는 주로 저점 근처에서 축적한 실체들입니다. 최근의 반등도 예외는 아니며(빨간색 D점), 누적 추세 지표는 0.25 이하로 떨어졌습니다.

따라서 현재 반등이 지속될지는 이러한 큰 실체들이 계속해서 매수를 늘릴지(녹색 A점)와 매수 추세 지표가 1.0으로 돌아갈지에 따라 어느 정도 결정될 것입니다.

그림3: 누적 추세 지표(7일 이동 평균) - 비트코인

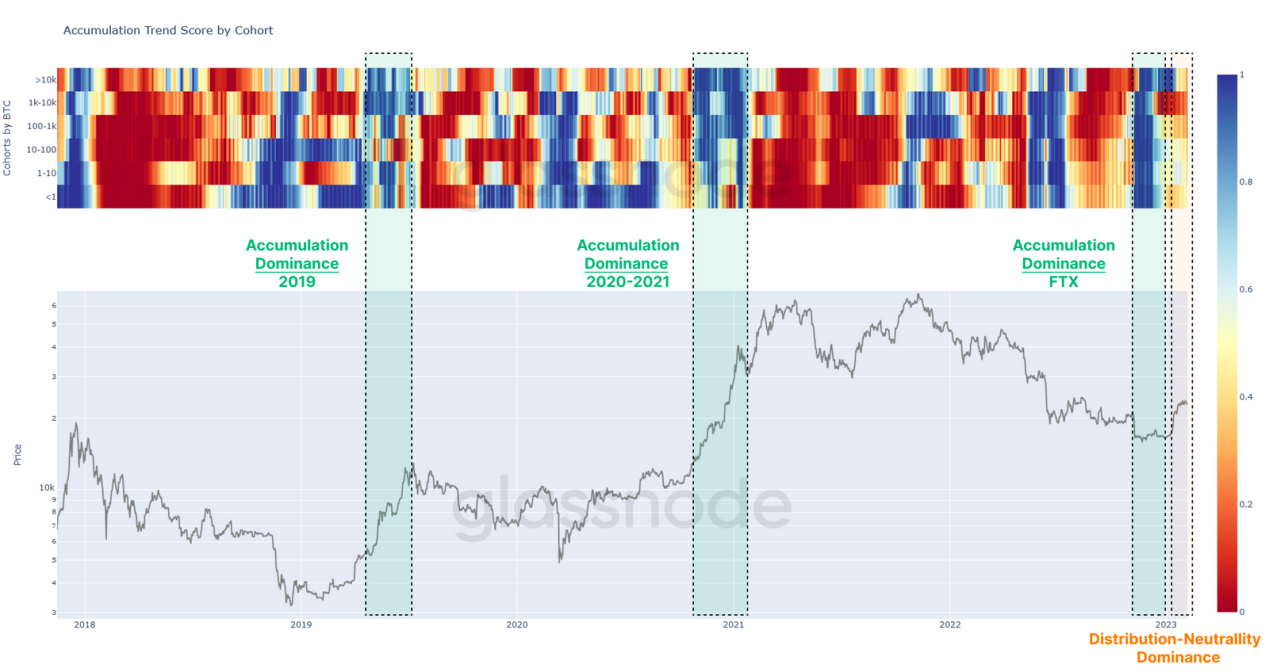

우리는 누적 추세 지표의 구성 요소를 더 깊이 탐구하여 비트코인 보유량 지갑에 대한 세밀한 분석을 제공할 수 있습니다. 최근 몇 주 동안 투자자들의 행동은 순 누적(FTX 항복 후)에서 균형(주황색)으로 변화했습니다.

모든 보유자 지갑 중 1000-10000 BTC를 보유한 보유자들이 가장 급격한 행동 변화를 보였으며, 순 매수에서 대규모 매도로 전환되었습니다(빨간색).

그림4: 다양한 지갑의 누적 추세

단기 보유자들이 미실현 이익을 얻다

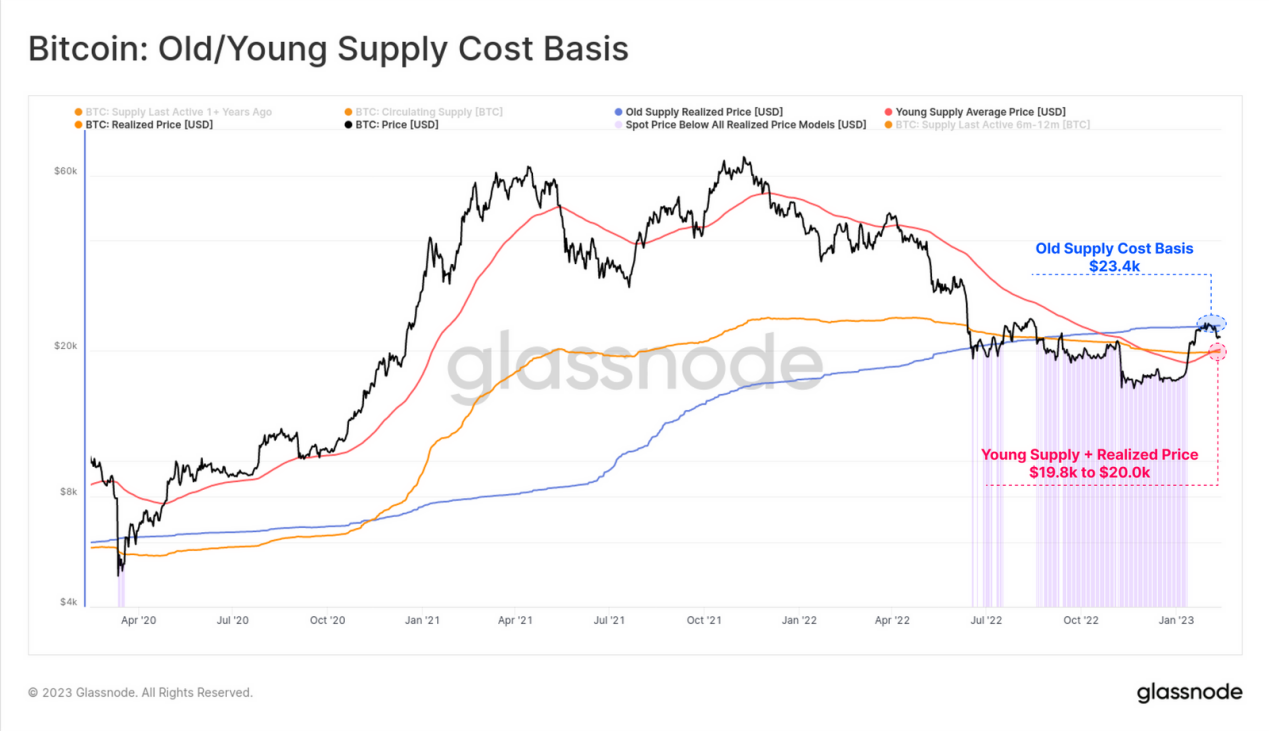

일반적으로 비트코인 시장은 극단적인 수준(예: 거시적 고점 또는 저점)에서 조정 후 최근 활성 투자자들의 행동이 시장의 중요한 영향을 미치는 요소가 됩니다. 아래 그림은 가격이 2.34만 달러의 성숙한 비트코인(보유 기간 > 6개월) 기본 비용 근처(파란색)에서 정체되고 있음을 보여줍니다. 이는 1.98만 달러에서 2만 달러의 실현 가격(주황색)과 젊은 비트코인(< 6개월) 기본 비용(빨간색)보다 높습니다.

그림5: 성숙한\젊은 비트코인 기본 비용

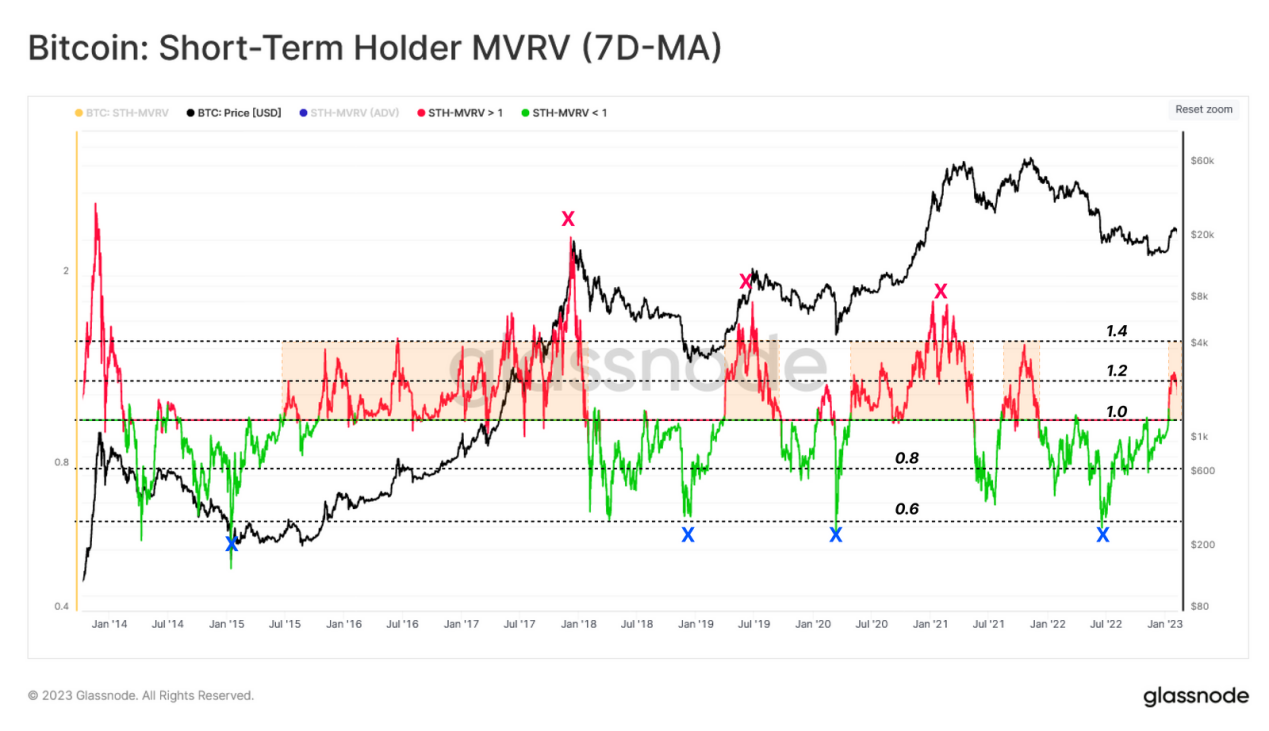

최근 구매자에 초점을 맞추면, 우리는 단기 보유자 MVRV를 사용하여 그들이 보유한 평균 미실현 이익 배수를 추정할 수 있습니다. 이 지표는 현물 가격과 그 체인 상 기본 비용의 비율을 측정합니다. 이 지표의 주간 평균값을 통해 다음과 같은 관찰 결과를 얻을 수 있습니다:

- 이 지표가 1을 돌파하면 새로운 투자자들이 미실현 이익을 얻고 있음을 의미하며, 이는 종종 시장의 전환이 일어나고 있음을 나타냅니다.

- 거시적 고점(및 저점)은 여전히 매우 유사하며, 고점의 평균 미실현 이익 배수는 +40%, 저점은 -40%입니다.

- 국소 고점(및 저점)은 일반적으로 STH-MVRV가 중심값 1.0으로 회귀할 때 신호를 발신하며, 이는 투자자들이 가격이 손익 분기점으로 돌아가는 것에 반응하기 때문입니다.

- 단기 보유자가 20%의 미실현 이익(STH-MVRV = 1.2) 또는 미실현 손실(STH-MVRV = 0.8)을 보유할 때, 단기 조정의 가능성이 종종 증가합니다.

최근 STH-MVRV가 1.2에 도달했으며, 2.36만 달러는 단기 보유자에게 20%의 미실현 이익을 안겨주었습니다. 세 번째 관찰 결과를 고려할 때, 추가 조정이 이루어지면 STH-MVRV 값이 1.0으로 회귀하는 것은 시장이 1.98만 달러로 하락했음을 나타내며, 이는 새로운 구매자 집단의 기본 비용 회귀 및 실현 가격과 일치합니다.

Ps: STH-MVRV (7D-SMA)가 1.0에 도달하면 현물 가격이 단기 보유자의 평균 기본 비용의 손익 분기점으로 돌아왔음을 나타냅니다.

그림6: 단기 보유자 MVRV(7일 이동 평균)

긍정적인 체인 상 모멘텀

최근 비트코인에서 Ordinals와 Inscriptions의 출현으로 체인 상 활동 지표가 크게 증가했으며, 총 공급량 변동에 대한 영향은 상대적으로 적습니다.

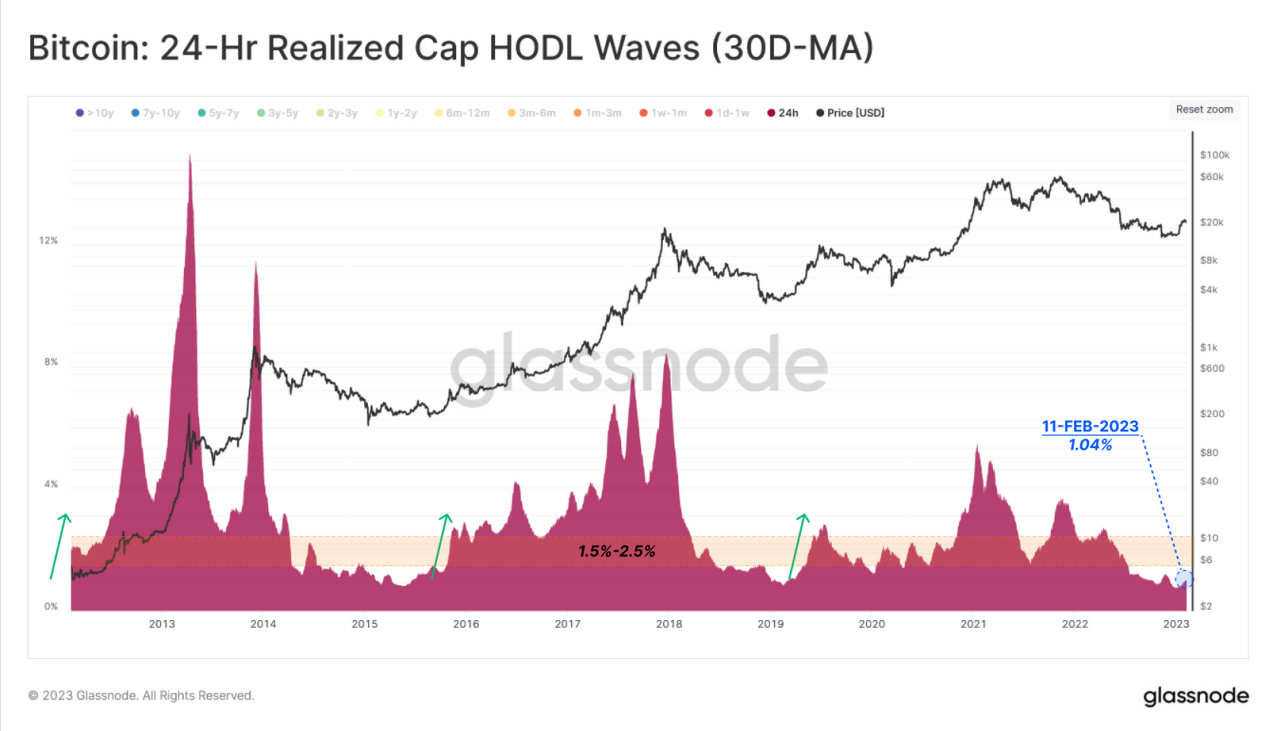

우리는 Realized Cap HOLD Waves의 1일 파동을 통해 매일 비트코인 흐름의 규모를 추적할 수 있습니다. 이 지표는 매일 거래되는 비트코인 가치의 상대적 비율을 반영합니다.

이 지표가 크게 증가하는 것을 관찰하면, 수요가 증가하는 시기와 대량의 비트코인이 거래되는 시기를 확인할 수 있습니다. 최근의 이 반등에서 이 지표는 0.75%에서 1.0%로 소폭 상승했습니다.

이는 네트워크 활동이 증가하고 있지만, 이는 더 높은 가격이나 낮은 가격으로 획득한 비트코인의 거래와는 관련이 없음을 나타냅니다.

그림7: Realized Cap HOLD Waves - 1일(30일 이동 평균)

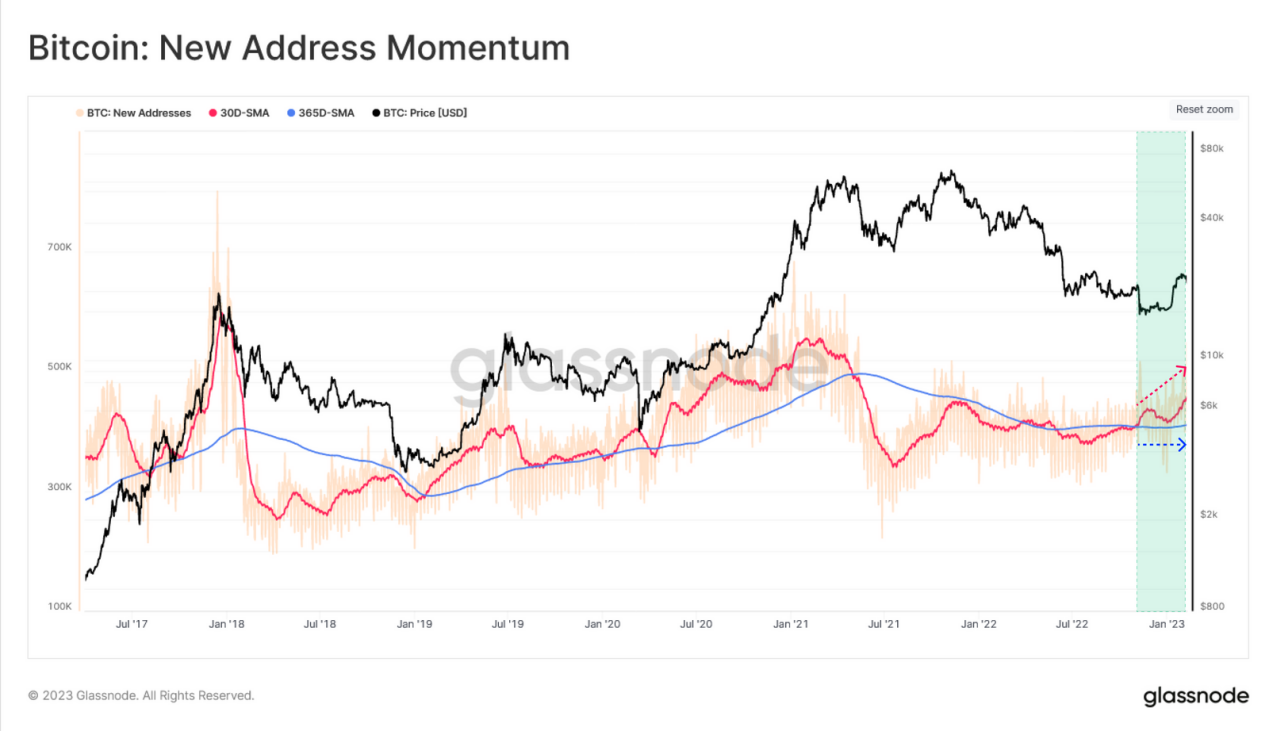

새로운 주소와 활성 주소의 수는 네트워크 활동의 거시적 변화를 나타내는 더 주목할 만한 변화를 보였습니다. 다음 분석은 이 지표의 월간 이동 평균(빨간색)과 연간 이동 평균(파란색)을 비교합니다.

FTX 붕괴로 인한 매도 사건 이후, 네트워크에 새로 가입한 주소의 월 평균이 연 평균을 초과했습니다. 이는 긍정적인 신호입니다. 이 지표는 이번 주에 두 번째로 큰 증가를 보였지만, 장기 이동 평균선은 여전히 횡보 추세에 있어 이러한 상승이 아직 시작 단계에 있음을 나타냅니다.

그림8: 신규 주소 수

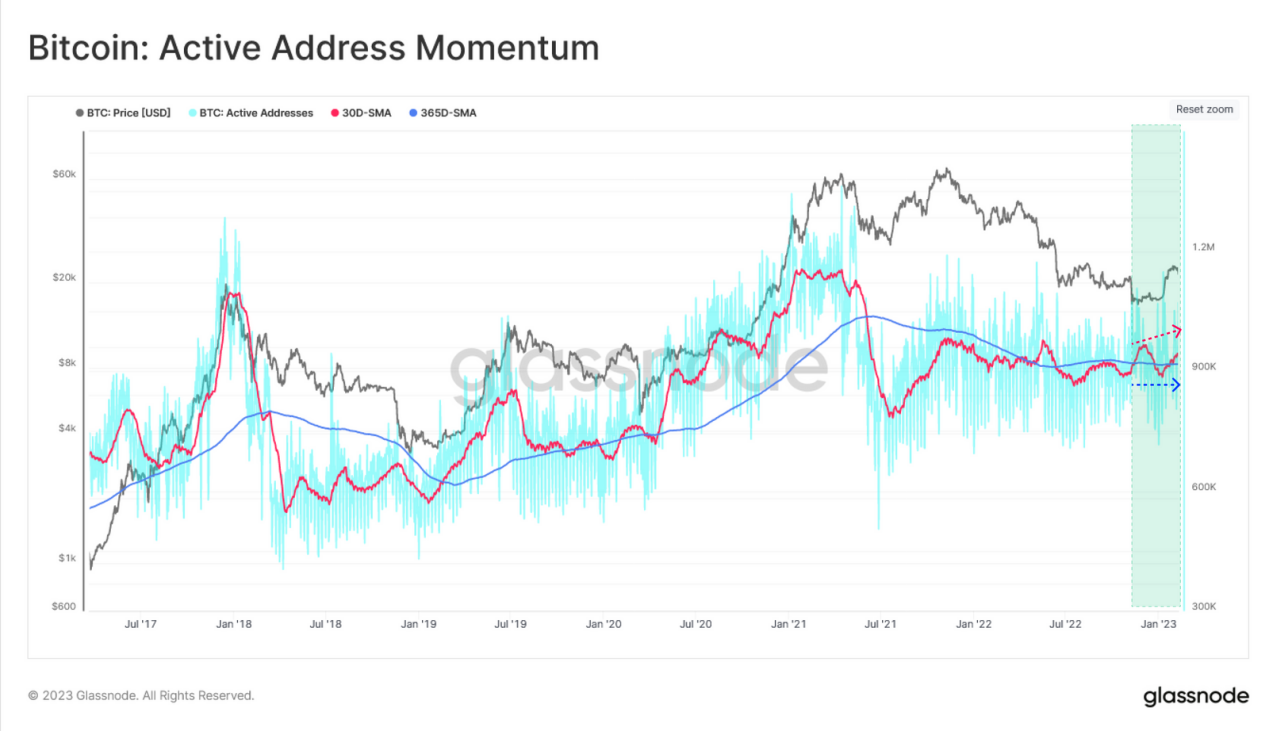

우리는 또한 활성 주소의 모멘텀이 약간 상승했지만, 거시적 횡보 추세는 여전히 보유 모드에 크게 머물러 있음을 볼 수 있습니다.

그림9: 활성 주소 수 - 비트코인

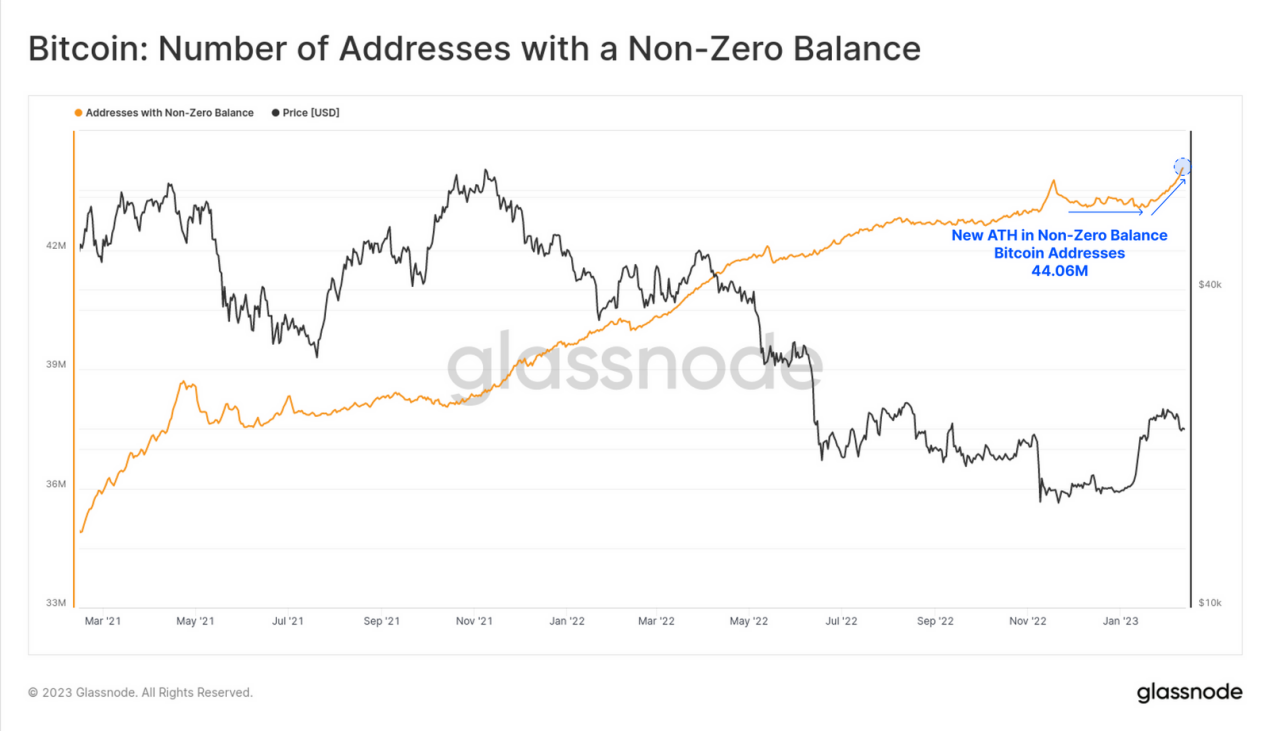

동시에, 비영(非零) 잔액 주소의 총 수는 4406만 개로 역사적 최고치를 기록했습니다. 전반적으로 이는 최근 비트코인 네트워크의 활동이 단기적으로 상승했음을 나타내지만, 이는 반드시 거래된 비트코인 수량을 의미하지는 않습니다. 이 활동의 주요 원인은 Ordinals로, 이는 대량의 비트코인을 포함하기보다는 더 큰 데이터와 새로운 활성 사용자들을 포함하고 있습니다.

그림10: 비영(非零) 잔액 주소 수

수수료 시장의 새로운 경쟁자

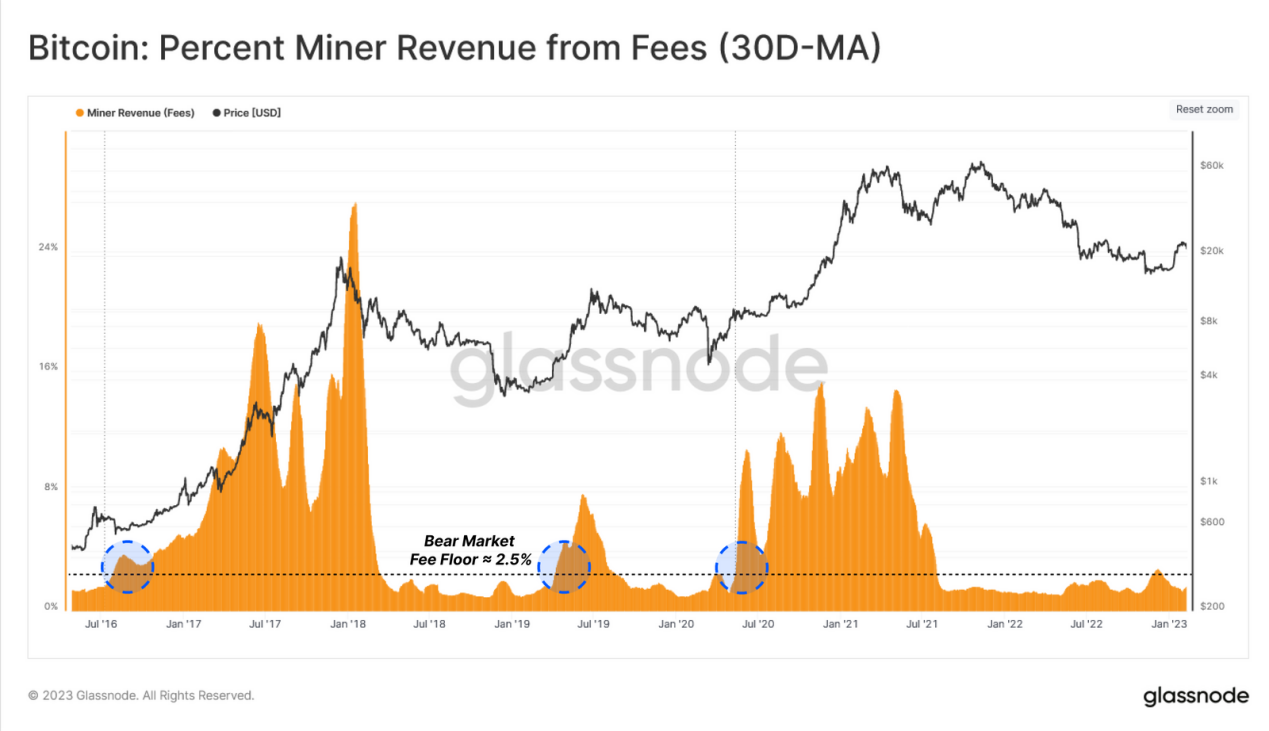

이 새로운 활동으로 인해 비트코인 네트워크는 블록 용량에 대한 새로운 수요에 직면하게 되었으며, 이는 수수료 시장에 상승 모멘텀을 가져왔습니다. 수수료 시장에 대한 분석은 블록 용량에 대한 더 높은 수요를 잘 측정할 수 있으며, 종종 전체 수요가 증가하는 동안 나타납니다.

Miner 수수료 수익의 월 평균을 살펴보면, 이 지표가 상당히 오랜 시간 동안 2.5%의 약세장 수수료 저점을 초과하지 않았음을 알 수 있습니다(파란색).

그림11: Miner 수수료 수익(30일 이동 평균)

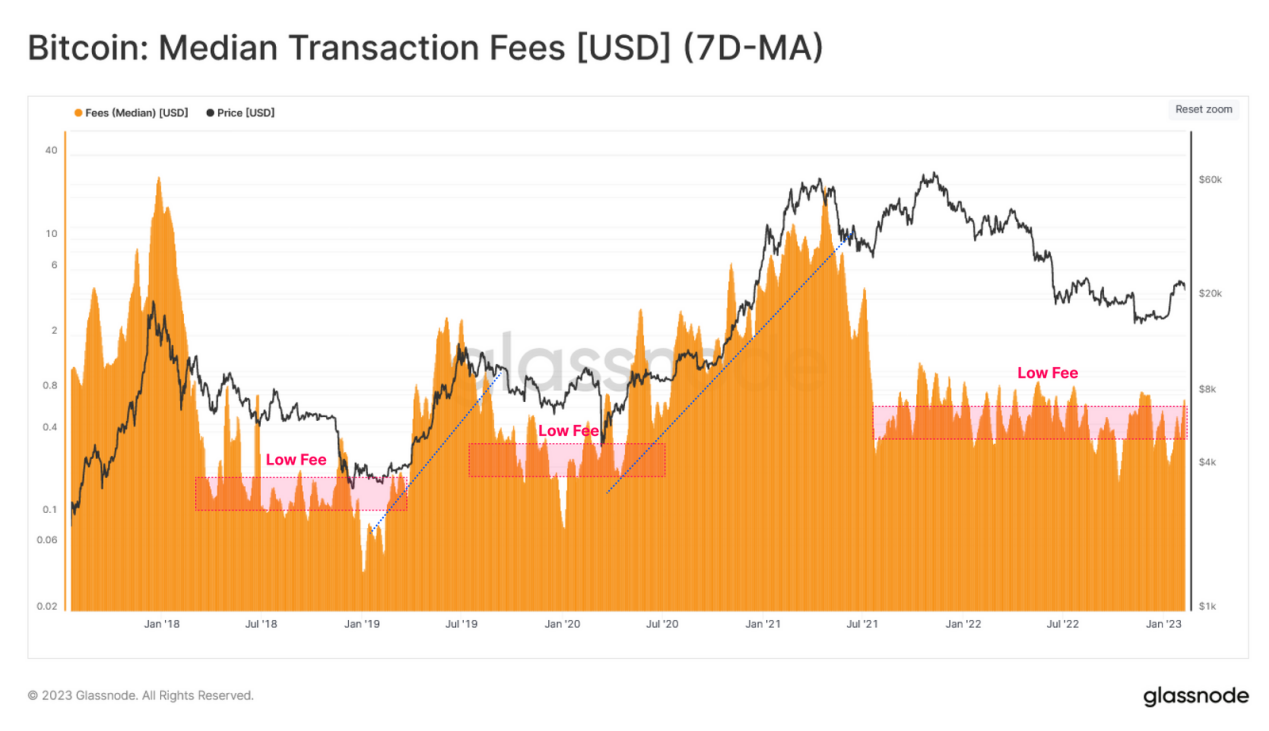

소액 투자자들은 시장 전환의 지속 가능성을 결정하는 데 종종 중요합니다. 여기서 우리는 또 다른 도구를 사용하여, 지불된 거래 수수료의 중앙값(달러 기준)의 주 평균을 관찰함으로써 이러한 투자자들이 수수료 시장에 미치는 영향을 확대할 수 있습니다. 이는 소액 투자자들의 작은 거래 수수료를 대표하는 지표입니다.

그림12: 거래 수수료 중앙값

Ordinals의 출현

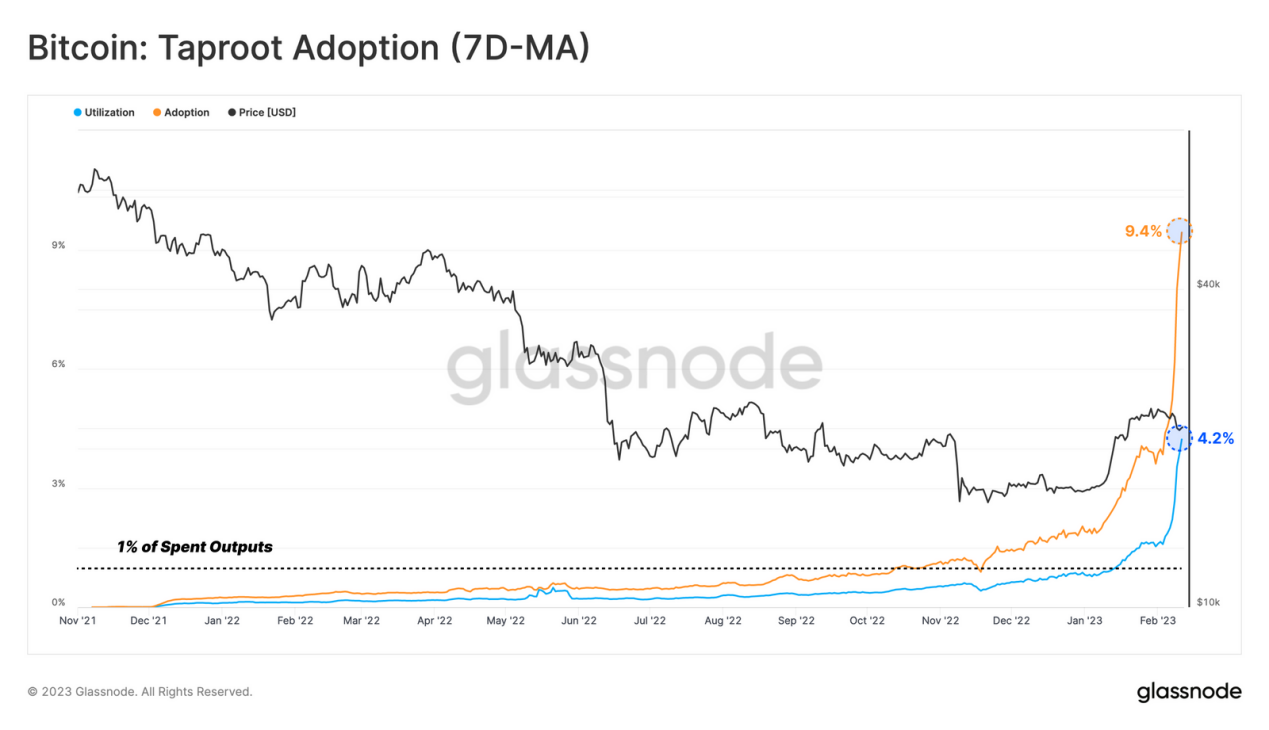

2023년 1월 하순에 출시된 Ordinals와 Inscriptions을 위한 새로운 비트코인 사용 사례는 전체 커뮤니티에서 많은 논의를 불러일으켰습니다. 이 프로토콜의 창시자인 Casey Rodarmor가 그들의 블로그에서 설명한 바와 같이, Ordinals는 Taproot 소프트 포크와 사토시의 번호 매기기(직렬화)를 활용하여 데이터를 비트코인 거래의 증인 부분에 기록합니다.

이 새로운 혁신의 영향으로 Taproot의 채택률과 활용률은 각각 9.4%와 4.2%로 역사적 최고치를 기록했습니다.

그림13: Taproot의 채택률(7일 이동 평균)

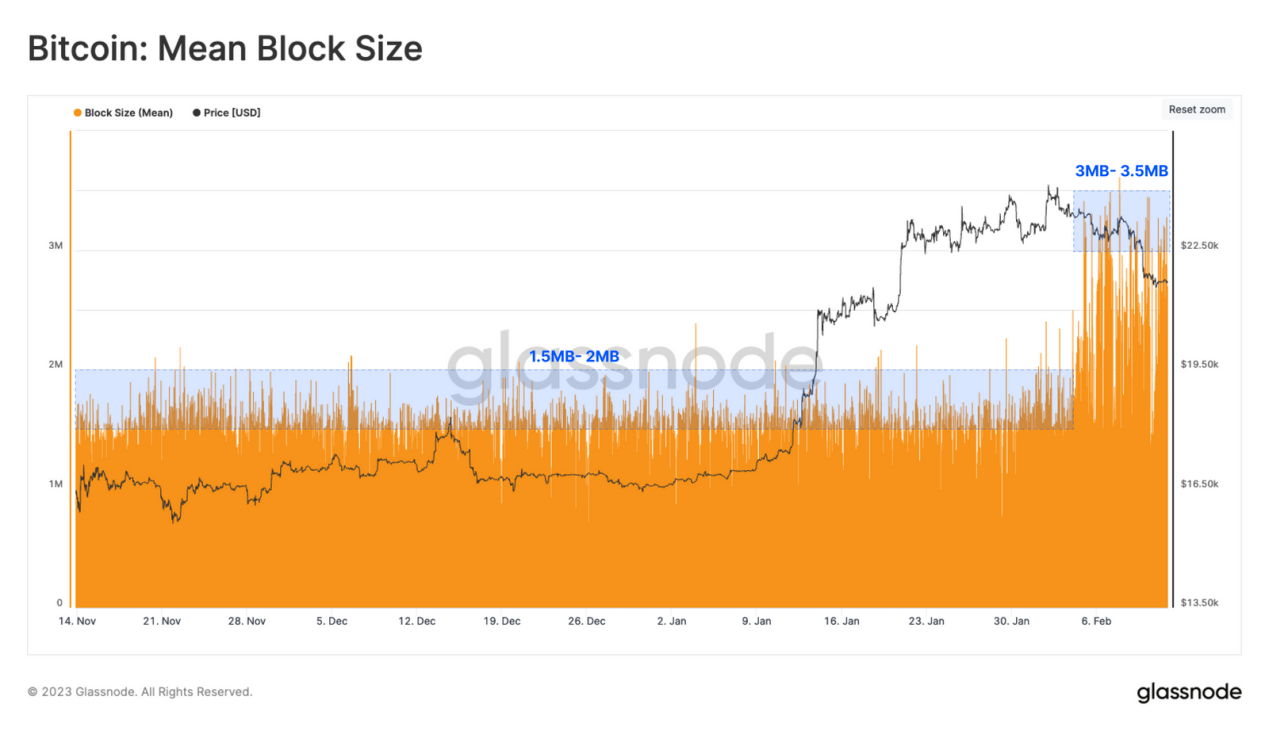

Ordinals는 평균 블록 크기에 미치는 영향도 상당하며, 평균 블록 크기의 상한이 안정적인 1.5에서 2.0MB에서 지난 주 3.0에서 3.5MB 사이로 증가했습니다.

그림14: 비트코인 평균 블록 크기

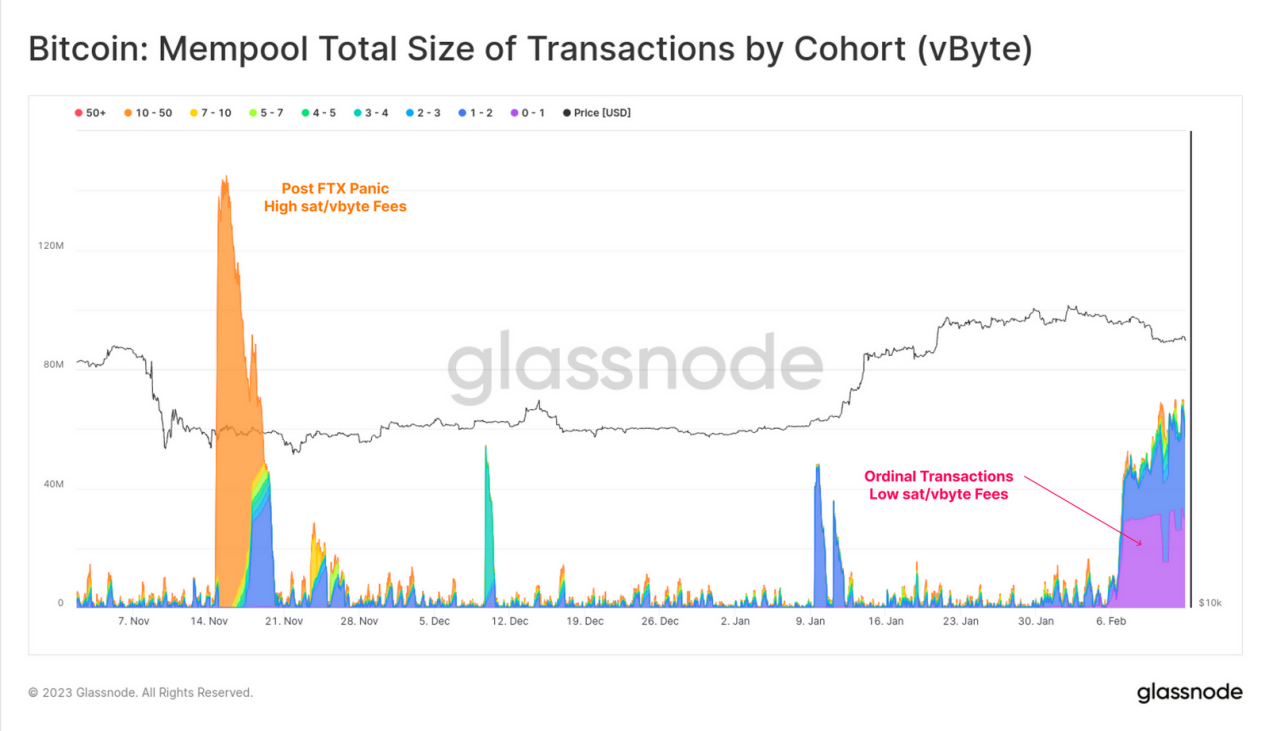

이러한 더 큰 블록은 Ordinals가 비트코인 블록체인 크기, 초기 노드 동기화 시간, mempool 혼잡 및 장기 수수료 시장 상태에 미칠 수 있는 장기적인 영향에 대한 논의를 촉발했습니다. 현재까지 Ordinals의 영향은 블록에 포함될 거래 수수료의 새로운 하한을 설정하는 것입니다. 우리는 mempool(보라색)에 대량의 낮은 수수료 거래(0에서 1sat/vbyte)가 유입되는 것을 볼 수 있습니다. 이는 FTX 붕괴 후의 공황과는 다르며, FTX 공황에서는 mempool이 긴급하고 높은 거래(주황색)로 가득 차 있었습니다.

그림15: 다양한 거래의 mempool 총액

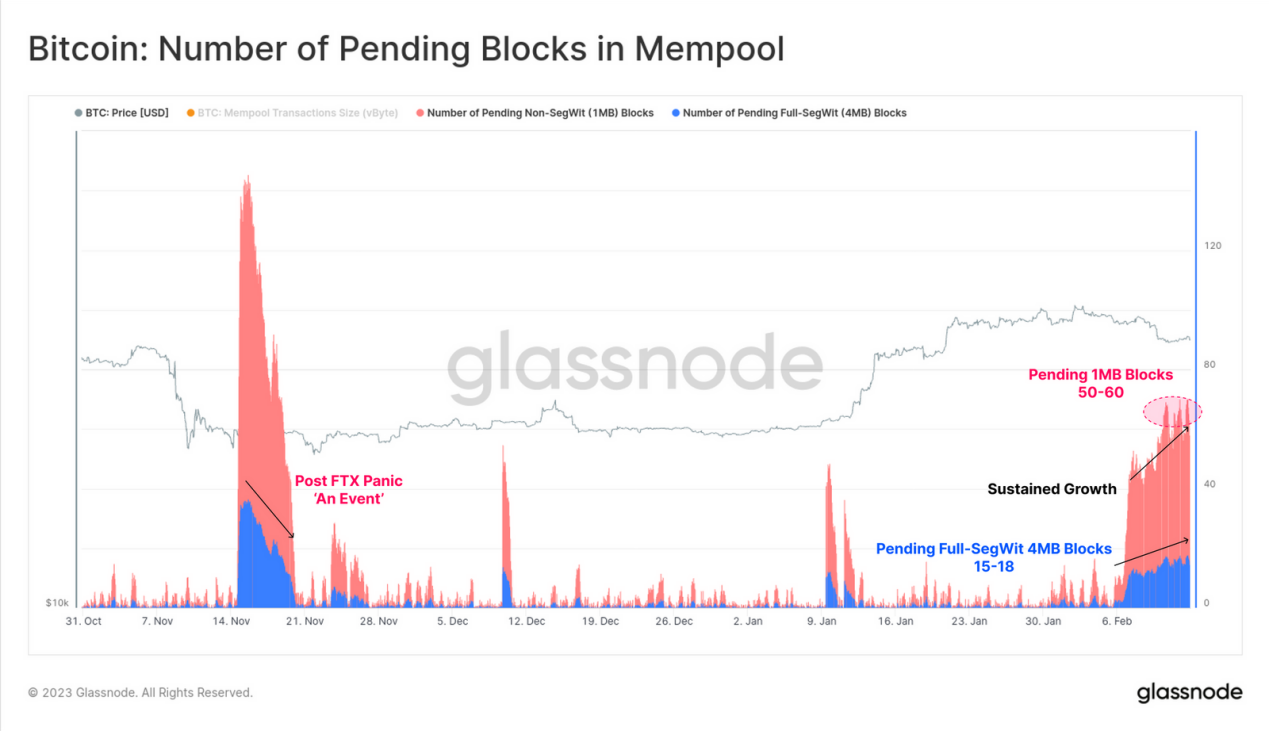

우리는 또한 mempool을 정리하는 데 필요한 대기 블록 수를 추정할 수 있으며, 표준 1MB 비 SegWit 거래(빨간색)와 4MB 완전 SegWit 블록을 가정할 수 있습니다. 우리는 FTX 후기에 대한 상당한 차이를 다시 한 번 주목할 수 있으며, 공황이 가라앉으면서 해당 기간의 대기 블록 수가 급격히 감소했습니다. Ordinals의 추세에 따라, 우리는 실제로 지난 주 블록 공간에 대한 수요가 점차 증가하고 있음을 볼 수 있습니다.

그림16: mempool에서 대기 블록의 수

요약

비트코인 네트워크와 자산은 그 격동의 14년 역사 속에서 수많은 서사, 혁신 및 대사건을 경험했습니다. Ordinals와 Inscriptions의 출현은 예기치 않은 것이며, 이는 투자자 간의 전형적인 비트코인 이동으로 나타나기보다는 블록 공간 수요의 잠재적 확장으로 나타날 수 있습니다.

이는 비트코인 역사상 전혀 새로운 독특한 순간으로, Ordinals는 자산 거래량 이동 없이 체인 상 활동을 촉발합니다. 이는 비트코인 사용자 집단의 증가와 전형적인 투자 및 자산 이동 사용 사례가 아닌 사용이 수수료 시장에 대한 상승 모멘텀을 가져오고 있음을 나타냅니다.