DeFi 보험 시장 주요 플레이어 및 운영 메커니즘을 한 문장으로 이해하기

오직 높은 위험을 감수할 수 있는 사람만 환영하며, DeFi 발전 과정은 정체될 것이고, 보험을 갖추는 것이 더 많은 사용자를 유치하는 열쇠입니다.

오직 높은 위험을 감수할 수 있는 사람만 환영하며, DeFi 발전 과정은 정체될 것이고, 보험을 갖추는 것이 더 많은 사용자를 유치하는 열쇠입니다.이 글은 CoinGecko에서 출처를 가져왔으며, 저자는 Lucius Fang이고 Alyson이 편집했습니다.

DeFi 생태계에서 보험은 여전히 틈새 시장입니다. 그러나 보험 분야의 성숙과 기관 참여자의 증가로 인해 보험은 DeFi의 가장 큰 기둥 중 하나가 될 수 있습니다. 최근 CoinGecko 분석가 Lucius Fang이 DeFi 보험 시장에 대해 글을 썼으며, 이 시장의 주요 플레이어와 운영 메커니즘, 미래 시장 전망을 자세히 설명했습니다. 체인 캡처는 원문을 번역하고 원래의 의도에 영향을 미치지 않는 조정을 했습니다.

DeFi 프로젝트의 지속적인 혁신과 함께 우리는 점점 더 많은 해킹 사건이 발생하고 있으며, 손실도 점점 커지고 있습니다. 2019년 하반기 이후로 총 21건의 공개 보고된 DeFi 보안 사건이 발생하여 1억 6500만 달러 이상의 손실을 초래했습니다.

이 분야가 고위험을 감당할 수 있는 사람만을 환영한다면 DeFi 발전은 정체될 것이며, 보험을 보유하는 것이 더 많은 사용자를 유치하는 열쇠입니다.

1. 보험의 의미와 메커니즘

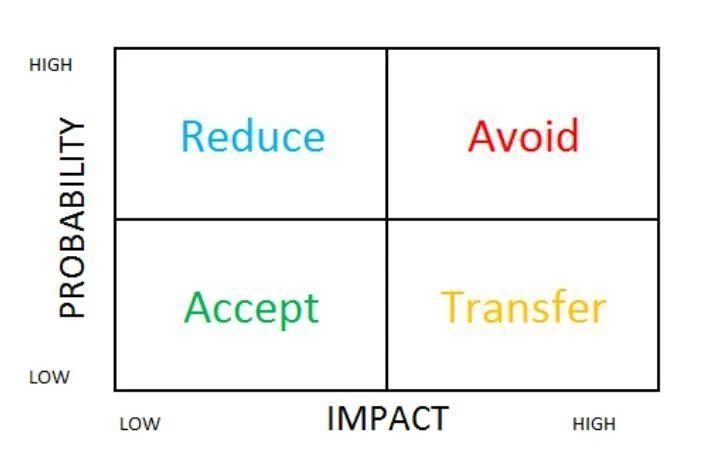

보험업은 거대한 시장으로, 2019년 전 세계 보험료 총액은 6.3조 달러에 달합니다. 세상은 복잡하며 우리는 항상 어떤 사고가 발생할 위험이 있습니다. 다음은 다양한 유형의 위험에 대응하기 위해 우리가 취해야 할 조치를 설명하는 간단한 위험 관리 프레임워크입니다.

개인은 영향이 크지만 빈도가 낮은 위험(예: 자연 재해 및 암)을 이전하고, 이러한 유형의 위험을 처리하기 위해 보험을 이용해야 합니다.

보험의 운영은 두 가지 주요 가정에 기반합니다:

첫째, 대수의 법칙. 보험이 보장하는 손실 사건은 빈도가 낮아야 하며, 사건 발생 빈도가 충분히 높으면 결과는 예상값에 가까워집니다.

둘째, 위험 분산 메커니즘. 손실 사건은 발생 빈도가 낮고 충격이 큰 특징이 있으므로, 많은 사람들이 지불한 보험료가 소수의 대규모 청구 손실을 보조합니다.

본질적으로 보험은 자본을 집결하고 대규모 손실을 사회화하는 도구로, 참여자가 단 한 번의 재난 사건으로 파산하지 않도록 합니다.

보험은 재난 사건의 비용을 사회화하여 개인이 위험을 감당할 수 있도록 합니다. 이는 더 많은 사용자가 참여하도록 유도하는 위험 관리 도구이며, DeFi 산업에 있어 기존의 세분화된 청중을 넘어서는 것이 중요합니다. DeFi 산업은 대규모 자본을 보유한 기관 참여자를 설득하기 위해 보험 상품이 필요합니다.

2. 세 가지 주요 보험 프로젝트의 상세 분석

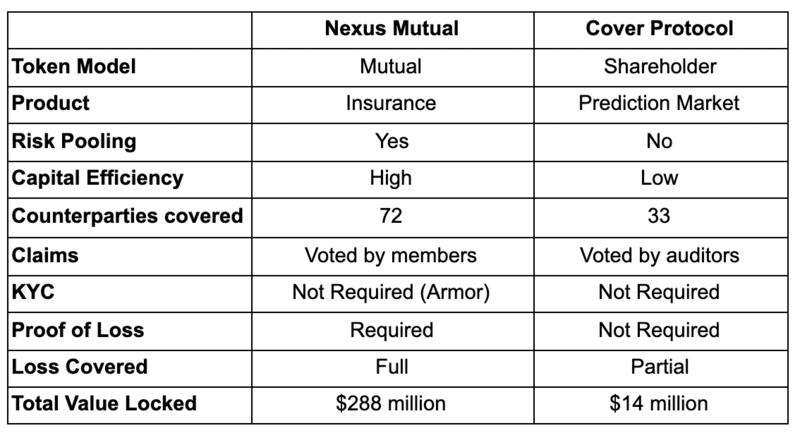

현재 두 가지 주요 보험 프로젝트가 DeFi 보험 시장을 주도하고 있습니다 - Nexus Mutual과 Cover 프로토콜입니다. 우리는 아래에서 그들이 어떻게 운영되는지 자세히 살펴볼 것입니다. 또한 Nexus Mutual의 발전에서 중요한 역할을 하는 Armor 프로토콜도 깊이 연구할 것입니다.

Nexus Mutual

Nexus Mutual은 암호화 시장에서 가장 큰 보험 프로젝트입니다. 총 잠금 가치(TVL)는 2.88억 달러이며, 영국 뮌헨 재보험 회사의 전 CFO인 Hugh Karp에 의해 설립되었습니다.

Nexus Mutual은 영국에 상호 회사로 등록되어 있습니다. 주주 제도의 회사와는 달리, 상호 회사는 그 구성원에 의해 관리되며, 구성원만이 해당 회사와 거래할 수 있습니다. Nexus Mutual은 회원이 운영하고 회원을 위한 서비스를 제공하는 회사와 유사합니다.

현재 Nexus Mutual은 두 가지 유형의 보험을 제공합니다:

첫째, 스마트 계약 보험으로, 주로 사용자 자금을 관리하는 DeFi 프로토콜을 대상으로 합니다. 이러한 프로토콜은 스마트 계약의 오류로 인해 해킹 공격을 받을 수 있습니다. 보험은 Uniswap, MakerDAO, Aave, Synthetix 및 YearnFinance와 같은 주요 DeFi 프로토콜을 포함합니다.

둘째, 관리 자금 보험으로, 주로 자금이 해커에게 도난당하거나 인출이 중단되는 위험을 대상으로 합니다. Nexus Mutual은 중앙화 거래소(예: Binance, Coinbase, Kraken, Gemini) 및 대출 회사(예: BlockFi, Nexo 및 Celcius)를 포함한 서비스를 제공합니다.

사용자는 총 72종의 다양한 보험을 구매할 수 있으며, 이는 스마트 계약 프로토콜, 중앙화 거래소, 대출 서비스 및 관리 서비스에 걸쳐 있습니다.

보험 구매 방법:

Nexus에서 보험을 구매하려면 사용자는 KYC 프로세스를 통해 회원으로 등록해야 하며, 0.002 ETH의 일회성 비용을 지불한 후 ETH 또는 DAI를 사용하여 보험을 구매할 수 있습니다.

Nexus Mutual은 지불을 NXM 토큰으로 변환하여 상호 자본에 대한 권리를 나타냅니다. 90%의 NXM은 보장 비용으로 소각됩니다. 10%의 NXM은 사용자의 지갑에 보관됩니다. 청구를 제출할 때, 이는 보증금으로 사용되며, 청구가 없으면 해당 금액이 환불됩니다.

청구 평가 메커니즘:

사용자는 보증 기간 내 또는 보증 기간 종료 후 최대 35일 이내의 언제든지 청구를 제기할 수 있습니다. 사용자가 청구를 제출할 때, 5%의 보험료를 잠궈야 합니다. 각 보험증권당 사용자는 최대 두 번의 청구를 제출할 수 있습니다.

전통적인 보험 회사와는 달리, 청구 결과는 구성원 투표에 의해 결정됩니다. 구성원 투표는 청구의 유효성에 대해 완전한 재량권을 가집니다. 구성원은 NXM을 청구 평가자로 사용하여 참여할 수 있지만, 7일의 잠금 기간을 준수해야 합니다.

구성원 투표가 전체 투표 결과와 일치할 경우, 보험료의 20%는 이러한 구성원과 비례하여 공유됩니다. 그러나 투표가 결과와 일치하지 않으면 구성원은 어떤 보상도 받지 못하며, 잠금 기간이 7일 더 연장됩니다.

청구 자격을 얻으려면 사용자는 자금을 잃었다는 것을 증명해야 하며, 스마트 계약 보험의 경우 최소 20%의 자금을 잃어야 하고, 관리 보험의 경우 최소 10%의 자금을 잃어야 합니다.

위험 평가 메커니즘:

보험의 가격 책정은 특정 프로토콜에 스테이킹된 자금의 양에 따라 달라집니다. 사용자는 이러한 프로토콜에 NXM을 스테이킹하여 위험 평가자가 될 수 있습니다. 가격 책정 공식은 다음과 같습니다:

위험 비용 = 1 - (스테이킹된 NXM 수량 / 저위험 비용 한도) ^ (1/7)

인수 가격 = 위험 비용 x (1 + 잉여 이익률) x 인수 기간 / 365.25 x 인수 금액

저위험 비용 한도는 최소 가격 2%를 달성하기 위해 필요한 최소 스테이킹 기준으로, 한도는 50000 NXM으로 설정됩니다. 잉여 이익은 비용을 지불하고 공동 기금을 창출하는 데 사용되며, 잉여 이익률은 30%로 설정됩니다. 따라서 최소 보험 비용은 2.6%입니다.

청구가 발생할 경우, 위험 평가자가 손실을 부담합니다. 이러한 위험을 감당하기 위해 50%의 보험료는 위험 평가자가 분담합니다.

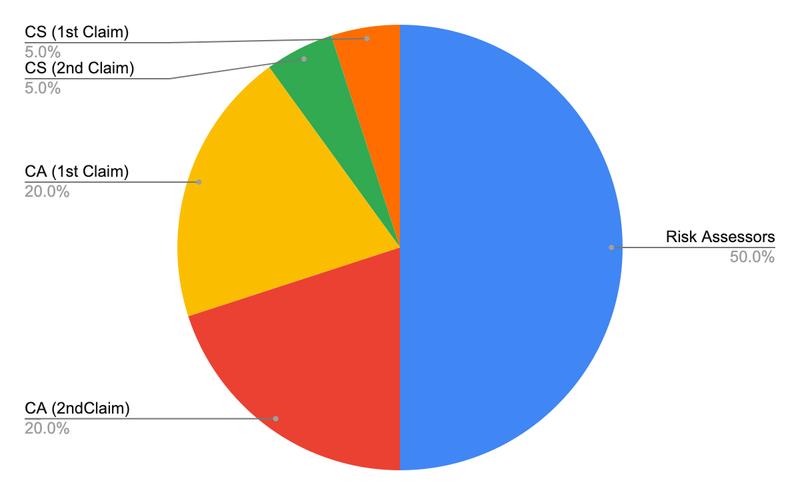

다음 원형 차트는 보험료가 어디로 흘러가는지를 보여줍니다:

CS: 사용자가 제출 청구를 위해 지불한 비용

CA: 청구가 제출된 경우 평가자가 받는 비용

보험 증권 만료 시 사용자가 청구를 제기하지 않으면 보험료의 10%는 보험 구매자에게 환불되며, 보험료의 40%는 자금 풀로 들어갑니다.

위험 평가자는 10배의 자본을 투입하여 자본 효율성을 극대화할 수 있습니다. 예를 들어, 위험 평가자가 100개의 NXM을 보유하고 있다면, 그는 여러 프로토콜에 1000개의 NXM을 스테이킹할 수 있으며, 각 프로토콜의 최대 스테이킹 한도는 100개의 NXM입니다.

여기서 가정은 여러 프로토콜이 동시에 공격받는 경우가 드물다는 것이며, 이러한 방식은 보험업이 대수의 법칙과 위험 공유의 기초에서 운영되는 방식과 일치합니다.

청구 금액이 위험 평가자가 보유한 자금보다 클 경우, 공동 기금의 자본 풀에서 나머지 금액이 지급됩니다.

청구를 지급하기 위해 항상 충분한 자본이 있도록 보장하기 위해, 양측의 공동 요구는 자본금이 최소 자본 요구(MCR)보다 높아야 합니다. 일반적으로 MCR은 판매된 보험의 위험에 따라 계산됩니다. 그러나 청구 데이터가 부족하여 양측 모두 팀이 결정한 인위적인 매개변수를 따릅니다.

토큰 경제학:

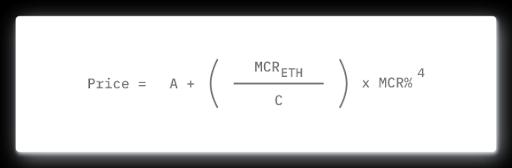

NXM 토큰 경제학은 자본을 유치하고 유지하는 중요한 요소입니다. 그것은 NXM의 가격을 결정하기 위해 결합 곡선 모델을 사용합니다. 계산 공식은 다음과 같습니다:

A = 0.01028

C = 5,800,000

MCR(ETH) = 필요한 최소 자본

MCR% = 사용 가능한 자본 / MCR(ETH)

MCR%는 NXM 가격을 결정하는 핵심 요소로, 가격 공식에서 네 번의 거듭제곱을 가집니다. 사람들이 결합 곡선 모델을 기반으로 NXM을 구매할 때, 사용 가능한 자본금이 증가하여 MCR%가 증가하고, 이는 NXM 가격이 기하급수적으로 증가하는 결과를 초래합니다.

여기서 주의할 점은 MCR%가 100% 이하일 때 결합 곡선 모델의 퇴출이 중단되어 청구를 지급할 충분한 자금이 확보되도록 한다는 것입니다.

wNXM:

Nexus Mutual은 포장된 NXM(wNXM)을 출시하여 투자자가 KYC 없이 NXM에 접근할 수 있도록 했습니다. 사용자는 NXM을 wNXM으로 포장한 후 Uniswap 및 Binance와 같은 2차 시장에서 판매할 수 있습니다.

wNXM은 여러 단점이 있으며, 위험 평가, 청구 평가 및 거버넌스 투표에 사용할 수 없습니다. Armor 프로토콜의 출시는 wNXM을 arNXM으로 변환함으로써 이 문제를 해결하는 데 도움을 줍니다.

Shield Mining(농업):

더 많은 위험 평가자가 NXM을 스테이킹하도록 장려하기 위해, Nexus Mutual은 원주율 토큰으로 스테이킹 사용자에게 보상을 제공하는 Shield Mining 프로그램을 출시했습니다. Shield Mining은 스테이킹된 NXM의 수를 증가시키고 사용 가능한 보험을 늘리는 데 기여했습니다.

프로토콜 수익:

NXM 토큰은 다른 거버넌스 토큰과 다르게, 그 토큰 가격이 공식에 의해 제어됩니다. 따라서 상호 이익은 사용 가능한 자본을 증가시키고 NXM의 가격을 높이는 데 도움이 됩니다. 수익원은 두 가지입니다:

1) 수수료로 수취된 보험료 - 지급된 청구 - 지출.

2) 사용자가 결합 곡선에서 NXM을 판매할 때의 가격 차이는 2.5%입니다.

Armor 프로토콜

KYC의 한계를 극복하기 위해 Yearn Finance는 yInsure를 만들었으며, 사용자는 KYC 없이 Nexus Mutual의 보험을 구매할 수 있습니다. yInsure는 원래 Safe Protocol에 의해 관리되었으나, 창립자 Alan과 커뮤니티의 저명한 구성원 Azeem 간의 내부 갈등으로 인해 프로젝트가 취소되었습니다. Alan은 Cover 프로토콜을 출시했으며, Azeem은 yInsure 제품을 인수하여 Armor 프로토콜을 출시했습니다.

Armor 프로토콜은 네 가지 주요 제품을 가지고 있습니다: arNXM, arNFT, arCORE 및 arSHIELD.

arNXM:

Nexus Mutual은 Wrapped NXM(wNXM)을 생성하여 투자자가 KYC 없이 NXM에 투자할 수 있도록 했습니다. 그러나 더 많은 wNXM이 생성됨에 따라, NXM은 내부 상호 작용 기능(예: 스테이킹, 청구 평가 및 거버넌스 투표)에 사용할 수 있는 수량이 줄어들었습니다.

Armor는 이 문제를 해결하기 위해 arNXM을 생성했습니다. 이는 투자자가 KYC 없이 Nexus Mutual의 운영에 참여할 수 있도록 합니다.

arNXM을 얻으려면 사용자는 Armor에서 wNXM을 스테이킹해야 합니다. Armor는 wNXM을 열고 NXM 토큰을 Nexus Mutual에 스테이킹합니다. Nexus Mutual에 스테이킹함으로써, 스테이커는 스마트 계약이 안전하다는 신호를 보내고 더 많은 보험 판매 채널을 열게 됩니다.

Armor는 10000개의 wNXM의 준비금을 보유하여 arNXM과 wNXM 간의 거래를 위한 충분한 유동성을 확보합니다. Armor는 10일마다 준비금을 보충합니다.

arNXM은 wNXM 자금 풀로 간주될 수 있으며, 사용자는 wNXM을 자금 풀에 예치하여 미래에 더 많은 wNXM을 받을 것으로 예상할 수 있습니다.

arNFT:

arNFT는 Nexus Mutual에서 구매한 토큰화된 형태의 보험입니다. arNFT는 사용자가 KYC 없이 보험을 구매할 수 있도록 합니다. 이러한 보험 대상이 토큰화되어 있기 때문에, 사용자는 이제 이를 다른 사용자에게 이전하거나 2차 시장에서 판매할 수 있습니다. 이러한 토큰화된 보험은 DeFi의 조합 가능성을 더욱 탐구할 것입니다.

모든 Nexus Mutual 보험은 arNFT를 사용할 수 있습니다.

arCORE:

arCORE는 즉시 사용 가능한 보험 상품입니다. Armor는 유동 지불 시스템을 통해 사용자의 자금의 정확한 수량을 추적하며, 이는 다양한 프로토콜을 동적으로 가로질러 이동할 수 있습니다.

arCORE의 기술적 기반은 arNFT와 통합되어 있으며, 분해된 후 프리미엄으로 판매됩니다. arCORE는 더 많은 혁신적인 제품 디자인을 허용하며 DeFi 생태계의 조합 가능성을 보여줍니다.

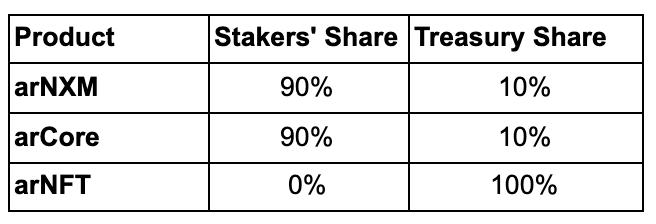

arCORE의 제품은 arNFT 스테이커가 완전히 판매되지 않은 보험의 위험을 감수하는 것을 보상하기 위해 더 높은 보험료를 부과합니다. 현재 arCORE의 보험료 배수는 161.8%로, 이는 가격이 Nexus Mutual에서 직접 구매한 가격보다 61.8% 더 높다는 것을 의미합니다.

추가 보험료의 90%는 arNFT의 지지자에게 환불되며, 10%는 Armor가 관리비로 수취합니다. 1.618배의 보험료 배수와 90%의 수익 분배를 기준으로 할 때, 활용률은 arNFT 투자자들이 수익을 얻기 위해 69% 이상이어야 합니다.

판매된 보험 수량이 자금 풀에 스테이킹된 수량의 69% 미만이면, 이러한 스테이커는 보험 비용을 스스로 부담해야 합니다.

arSHIELD:

arSHIELD는 유동성 제공자(LP) 토큰의 보험 저장소로, 보험료는 자동으로 발생한 LP 수수료에서 차감됩니다. arSHIELD는 본질적으로 보험이 포함된 LP 토큰을 생성하며, 사용자는 선불금을 지불할 필요가 없습니다.

arSHIELD는 유동 자금 풀의 프로토콜 위험만을 포함합니다. 예를 들어, 보험이 적용된 Uniswap LP 토큰은 Uniswap의 스마트 계약이 손상된 위험만을 포함하며, 기본 자산의 위험(예: 기본 자산 프로토콜이 해킹당하는 위험)은 포함되지 않습니다.

arSHIELD는 두 가지 다른 위험 수준의 버전으로, arCORE의 재포장된 버전입니다.

Shield + 보험 저장소는 가장 안전한 버전으로, 지급을 보장합니다. 이는 완전히 담보화되어 있지만, 인수 능력이 제한적입니다. 200%의 높은 배수를 가지고 있어 Shield Vault보다 가격이 두 배 높습니다.

Shield Vault는 위험이 더 높은 버전으로, 청구 지출이 완전히 상환되지 않을 수 있으며, 이는 해킹 중 풀에 있는 사용 가능한 자금에 따라 달라집니다.

추가 위험을 보상하기 위해, 이는 100%의 프리미엄 배수만을 가지고 있으며, 이는 Nexus Mutual에서 직접 구매한 가격과 동일합니다. 보험 용량은 무제한으로 설계되어 있어, 사용자가 담보 비율에 대해 만족하지 않을 가능성이 높습니다.

청구 메커니즘:

사용자가 청구를 제기하면, 검토 프로세스가 시작되고 Nexus Mutual에 제출되어 심사됩니다. Armor 토큰 보유자도 Nexus Mutual의 청구 승인 및 지급 프로세스에 참여합니다. 지급이 확인되면 해당 금액이 Armor의 지급 자금 풀로 전송되어 영향을 받은 사용자에게 분배됩니다.

프로토콜 수익:

다음은 2021년 2월 기준으로 업데이트된 이 프로젝트의 수익 분배 비용표입니다.

주의할 점은 Nexus Mutual에서 구매한 각 보험에 대해 이 프로젝트가 10%의 보험료를 청구용으로 남겨두며, 청구 비용은 보험료의 5%라는 것입니다. 각 사용자는 동일한 이유로 두 번 청구할 수 있으며, 보험증권 기간 종료 시 청구를 제기하지 않으면 10%의 보험료가 환불됩니다. 이것이 arNFT 수익의 출처입니다.

Cover 프로토콜

앞서 언급했듯이 Cover 프로토콜은 Yearn Finance에 의해 인큐베이팅되었으며, 처음에는 yInsure를 제공하는 Safe 프로토콜이었습니다. 2020년 11월, Yearn Finance는 Cover 프로토콜과 통합하여 yvaults에 보험을 제공한다고 발표했으나, 2021년 3월 5일 Yearn Finance는 협력 관계를 종료하기로 선택했습니다.

보험 범주:

Cover 프로토콜은 스마트 계약 보험만을 제공합니다. 보험이 어떻게 판매되는지에 대한 예를 살펴보겠습니다:

유동성 제공자는 1개의 DAI를 예치할 수 있으며, 그들은 1개의 NOCLAIM 토큰과 1개의 CLAIM 토큰을 생성할 수 있습니다. 이 두 토큰은 단일 프로토콜의 위험만을 나타냅니다. 토큰은 고정된 시간 범위(예: 6개월) 내에서만 유효합니다. 6개월 후에는 두 가지 상황이 발생할 수 있습니다:

유효한 청구 사건이 발생하지 않으면 NOCLAIM 토큰 보유자는 1개의 DAI를 청구할 수 있으며, CLAIM 토큰의 가치는 0이 됩니다.

유효한 청구 사건이 발생하면 CLAIM 토큰 보유자는 1개의 DAI를 청구할 수 있으며, NOCLAIM 토큰의 가치는 0이 됩니다.

이는 예측 시장과 유사하며, 사용자가 해당 프로토콜이 특정 시간 범위 내에서 해킹당할 것인지에 대해 베팅하는 것입니다.

Cover 프로토콜은 부분 청구 메커니즘을 도입하여 유효한 청구 사건이 발생할 경우 CLAIM 토큰 보유자의 지출이 청구 유효성 위원회(CVC)에 의해 결정됩니다.

보험 구매 방법:

첫째, Balancer Swap(구형)으로, 사용자는 Balancer에서 거래하고 Balancer 자금 풀에서 CLAIM 토큰을 구매해야 합니다.

둘째, Flash Swap(신형)으로, 사용자는 한 번의 이더리움 거래만으로 Cover 프로토콜의 웹페이지에서 보험을 구매할 수 있습니다.

청구 평가 메커니즘:

첫째, 일반 청구로, 비용은 10 DAI입니다. COVER 토큰 보유자는 먼저 청구의 유효성에 대해 투표합니다. 그런 다음 이는 청구 유효성 위원회(CVC)로 이동하여 최종 결정을 내립니다.

둘째, 강제 청구로, 비용은 500 DAI이며, 이를 직접 CVC에 보내어 결정을 내리게 합니다.

CVC는 외부 스마트 계약 감사자로 구성됩니다. 청구가 승인되면 Cover 프로토콜은 청구 신청 비용을 환불합니다.

위험 평가 메커니즘:

Balancer Swap(구형): 앞서 언급했듯이 Cover 프로토콜은 유동성 제공자가 범위를 확장하는 데 매우 의존합니다. NOCLAIM 및 CLAIM 토큰을 발행한 후, 그들은 DAI에 대해 Balancer 자금 풀에 유동성을 제공해야 합니다. 다음은 자세한 설명입니다:

NOCLAIM / DAI 풀 비율은 98% / 2%이며, 연체료는 3%입니다.

CLAIM / DAI 풀 비율은 80% / 20%이며, 연체료는 5%입니다.

Flash Swap(신형): 단일 자금 풀에만 의존하며, NOCLAIM 및 CLAIM 토큰을 안내하기 위해 두 개의 서로 다른 자금 풀이 필요하지 않습니다.

- NOCLAIM / DAI 풀 비율은 50% / 50%이며, 연체료는 0.2%입니다.

유동성 제공자의 수익은 주로 Balancer 자금 풀에서 발생하는 연체료에서 나옵니다.

새로운 Flash Swap 시스템은 몇 가지 장점을 가지고 있습니다:

첫째, 보험 비용이 줄어들 것으로 예상됩니다. 왜냐하면 단일 Balancer 자금 풀에서만 농업을 진행하기 때문입니다. 인센티브에 따라 유동성 제공자는 농업 보상이나 거래 수수료를 얻기 위해 더 많은 NOCLAIM 토큰을 구매할 것이며, 이는 NOCLAIM 토큰의 가격을 상승시킬 것입니다. 따라서 CLAIM 토큰의 가격은 CLAIM = 1 - NOCLAIM으로 낮아질 것입니다.

둘째, 유동성 제공자는 보험을 구매할 때마다 NOCLAIM 토큰을 Balancer 자금 풀에 판매해야 하므로 더 많은 수수료를 벌어들일 것으로 예상됩니다. 또한 구형 시스템과는 달리, 유동성 제공자는 단일 자금 풀에만 유동성을 제공하면 됩니다.

각 보험 구매 시 CLAIM / NOCLAIM 토큰이 포함되므로, 상환 과정에서 0.1%의 수수료가 발생하므로 Cover 프로토콜은 더 높은 플랫폼 수익을 얻을 것으로 기대됩니다.

보험 가격은 Balancer 자금 풀의 수요와 공급에 의해 결정됩니다.

농업:

Cover 프로토콜은 구형 BalancerSwap 시스템에서 NOCLAIM / DAI 풀과 CLAIM / DAI 풀 모두에 대해 수익 농업을 진행합니다. 새로운 Flash Swap 시스템에서는 NOCLAIM / DAI 풀만이 인센티브를 받습니다.

프로토콜 수익:

CLAIM과 NOCLAIM 토큰을 교환할 때 0.1%의 수수료가 부과됩니다. COVER 토큰 보유자는 금고 사용 방법에 대해 투표할 권리가 있습니다. 현재 COVER 토큰을 사용하여 수익을 얻는 방안이 논의되고 있지만, 세부 사항은 아직 최종 결정되지 않았습니다.

3. 두 가지 보험 프로젝트 비교

투자 효율성

Nexus Mutual은 자금 제공자가 보유한 자본에 대해 10배의 레버리지를 적용할 수 있도록 하여 이해관계자에게 더 높은 보험료 수익을 제공합니다. 투자자는 실제로 더 많은 위험을 감수해야 하지만, 이러한 접근 방식은 전통적인 보험이 위험을 다양한 제품에 분산시키는 방식과 더 일치합니다.

동시에 각 자금 풀이 고립되어 있기 때문에 Cover 프로토콜의 투자자는 자본을 활용할 수 없습니다. V2 버전에서 서로 다른 위험을 묶어 보험을 제공할 계획이 있지만, 현재 공개된 세부 사항은 거의 없습니다.

자본 효율성이 낮기 때문에 Cover 보험은 Nexus보다 더 비쌉니다. 예를 들어 Cover 프로토콜에서 OriginDollar에 대한 보험 구매 비용은 연간 12.91%인 반면, Nexus Mutual에서는 2.6%에 불과합니다.

우리는 자본 풀에서 유효 보험 수량을 나누어 투자 효율성을 정량적으로 계산할 수 있습니다. Nexus Mutual의 자본 효율성은 최대 200%입니다. 반면 Cover 프로토콜은 설계상 항상 100% 미만입니다.

보험 범위

Cover 프로토콜은 22개 프로토콜만을 포함하는 반면, Nexus Mutual은 74개 거래 쌍을 포함합니다. Nexus Mutual은 보장 조건에서 더 큰 유연성을 제공하며, 사용자는 언제든지 보장을 시작할 수 있고 보장 기간은 최대 1년입니다.

Cover 프로토콜은 사전에 결정된 정기 보험만을 제공합니다. 예를 들어 특정 시리즈에 대해 보험 기간은 5월 말까지 유효하며, 사용자가 언제 보험을 구매하든 보험은 5월에 종료됩니다. 따라서 시간이 지남에 따라 CLAIM 토큰의 가치는 0달러에 가까워지고 NOCLAIM 토큰의 가치는 1달러에 가까워집니다.

Nexus Mutual은 대부분의 주요 DeFi 프로토콜을 포함하고 있으며, 사용자는 더 포괄적인 서비스를 찾을 수 있습니다. 이는 Cover 프로토콜보다 더 넓은 범위를 제공하며, Cover 프로토콜은 총 잠금 가치(TVL)에 의해 제한됩니다. 그럼에도 불구하고, 많은 Cover가 매진되는 이유는 스테이커가 부족하기 때문입니다.

Armor 프로토콜의 출시는 실제로 더 많은 wNXM을 arNXM으로 유치하여 이 문제를 완화했으며, 이는 NXM에 위협이 되고 있습니다.

Cover 프로토콜은 긴 꼬리 보험의 경쟁자로 볼 수 있습니다. 프로젝트는 더 빠르게 시작할 수 있으며, 복잡한 위험 평가를 거칠 필요가 없습니다. 이는 각 위험이 고립되어 있고 단일 풀에 포함되기 때문입니다. NXM에서는 단일 프로토콜에서의 청구가 자본 풀을 침식할 수 있습니다.

그러나 덜 알려진 프로젝트에 대한 새로운 보험을 여는 것은 쉽지 않은 작업입니다. 제한된 용량에 의해 제약을 받는 것 외에도, 보험 비용이 종종 너무 비쌉니다. 예를 들어, 새로 상장된 프로젝트 Reflexer Finance의 지급 비용은 연간 32.46%입니다.

청구 비율

Yearn Finance는 2021년 2월 1100만 달러의 해킹 공격을 받았습니다. 결국 회사는 자체 기금을 통해 손실을 보상하기로 결정했지만, 보험은 여전히 보상금을 지급하기로 결정하여 그들의 제품이 예상대로 작동하고 있음을 입증했습니다.

Nexus Mutual은 14건의 청구를 수락했으며, 청구 금액은 2410499달러(1351 ETH + 129660 DAI)입니다. 이는 Yearn Finance에 NXM을 스테이킹한 사용자에게 9.57%의 손실을 초래했습니다.

청구인이 최소 20%의 자금을 잃었다는 것을 증명할 수 있다면, 손실을 전액 보상받을 수 있습니다.

한편 Cover 프로토콜은 손실이 영향을 받은 보관소의 36%에 불과하기 때문에 보상 비율을 36%로 설정하기로 결정했습니다. 사용자가 1000개의 CLAIM 토큰을 보유하고 있다면, 그들은 360달러만 받을 수 있습니다.

Yearn Finance는 40.9만 달러의 CLAIM 토큰을 보유하고 있습니다. 실제로 유동성 제공자는 14.7만 달러의 손실만을 입었습니다. 보험 구매자는 Cover 프로토콜에서 보험을 구매한다고 해서 전액 보상이 보장되지 않으며, 청구 금액을 결정하는 방식이 예측 시장과 더 유사하다는 것을 인식해야 합니다.

요약

현재 Nexus Mutual은 보험 시장에서 압도적으로 앞서 있으며, 경쟁자가 없는 것처럼 보입니다. 그러나 DeFi에서의 침투율은 매우 낮아, DeFi TVL 총액의 2%에 불과합니다.

경쟁자는 따라잡을 충분한 공간이 있습니다. 매일 혁신이 쏟아지는 분야에서 보험의 왕좌는 항상 손에 닿을 수 있습니다.

Cover 프로토콜은 전체 보안 프로토콜이 실패하는 동안에도 빠르게 혁신을 이어왔습니다. 비록 이 제품이 널리 주목받지 못했지만, 0에서 1로의 혁신은 결코 쉬운 일이 아닙니다. Cover 프로토콜의 출시가 1년이 채 되지 않았다는 점을 기억해야 합니다. 지금은 아직 이들이 우위에 있는지 판단하기에는 이릅니다.

4. 기타 출시 예정인 보험 프로토콜

Unslashed Finance

현재 테스트 모드에 있습니다. Unslashed Finance는 투자자에게 버킷형 위험 분담 모델을 제공합니다. 첫 번째 제품은 Spartan Bucket으로, 24종의 다양한 위험을 포함하며, 관리인, 지갑, 거래소, 스마트 계약 및 오라클과 같은 거래 쌍을 포함합니다.

Lido Finance는 Unslashed Finance로부터 2억 달러의 보험을 구매하여 stETH(ETH 2.0 스테이킹)에 대한 엄격한 처벌의 위험을 완화했습니다. 처벌은 검증자가 네트워크를 지속적으로 유지하지 못할 때, 지분 증명(PoS) 네트워크의 검증자에게 부과되는 처벌을 의미합니다.

Nsure

Nsure는 2020년 9월에 140만 달러의 시드 라운드 자금을 조달했으며, Mechanism Capital, Caballeros Capital, 3Commas, AU21, SignalVentures 및 Genblock이 투자했습니다. 현재 Nsure는 이더리움의 Kovan 테스트넷에 배포되었습니다.

Nsure는 위험 거래 시장입니다. 이는 NSURE 토큰의 권리를 사용하여 프로토콜의 위험을 나타내고 이를 가격 책정에 사용합니다. 그들은 테스트넷에서 인수 프로그램을 운영하여 메인넷에서 가격 책정이 어떻게 작동하는지 테스트하고 있으며, 참여자는 NSURE 토큰을 보상으로 받게 됩니다.

그들은 팀과 역사, 노출도, 코드 품질, 개발자 커뮤니티 등 여러 기준에 따라 각 프로젝트를 평가하는 위험 등급 척도를 제안했습니다. 스테이킹 부분 외에도, 위험 등급은 최종 보험료에 영향을 미칩니다.

InsurAce

InsurAce는 최근 300만 달러의 자금을 조달했으며, 투자자는 Alameda Research, DeFiance Capital, ParaFi Capital, Maple Leaf Capital 등이 포함되지만, 출시 날짜는 아직 발표되지 않았습니다.

InsurAce는 포트폴리오 기반의 보험 프로토콜이 되기를 목표로 하며, 자본 효율성을 높이기 위해 투자 및 보험 상품을 제공합니다. 현재의 보험 상품과는 달리, 사용자가 농업을 진행할 때 여러 프로토콜에 접촉하게 되면 여러 보험을 구매해야 하지만, InsurAce는 위의 투자 전략에 포함된 모든 프로토콜을 포괄하는 포트폴리오 기반의 보험을 제공합니다.

이 프로젝트는 보험 가격을 책정하기 위해 보험 수익을 기반으로 하는 정량적 모델을 채택한다고 주장하고 있지만, DeFi 생태계에서 청구 이력이 부족하기 때문에 신뢰할 수 있는 모델을 제시할 수 있을지는 의문입니다.

기타 보험 프로토콜로는 InsureDAO와 Insured Finance가 있습니다.

일부 파생 프로토콜도 흥미로운 보험 상품을 제공합니다. 예를 들어:

Hakka Finance의 3F Mutual --- DAI의 고정 환율 위험을 포함합니다.

Opium Finance - USDT의 고정 환율 위험을 포함합니다.

지금까지 파생 프로토콜이 제공하는 이러한 보험 상품의 채택은 활발하지 않았습니다.

DEX, 대출 등 다른 유형의 프로젝트와는 달리, 보험 프로젝트는 상대적으로 주목받지 못하고 있습니다. 이는 자본 집약적인 사업일 뿐만 아니라, 암호화 분야에서 보험 구매에 대한 인식이 그리 보편적이지 않기 때문입니다. 올해 더 많은 보험 프로토콜이 출시됨에 따라, 우리는 더 많은 사용자가 보험을 이용하는 모습을 볼 수 있을 것입니다.

5. 결론

첫째, 보험은 DeFi 총 잠금 가치(TVL)의 약 2%만을 보장하며, 널리 채택되지 않았습니다.

신용 부도 스와프(CDS) 및 옵션과 같은 파생 상품은 보험 구매 수요를 줄일 수 있습니다. 그러나 보험의 위험 분담과 비교할 때, 이러한 상품의 구축은 일반적으로 더 많은 자본을 필요로 하여 보험료가 더 비쌉니다. 또한 파생 상품은 가격 위험이 더 크기 때문에 당연히 더 비쌉니다.

고위험 사용자와 소매 사용자는 현재 DeFi 시장에서 주도적인 위치를 차지할 가능성이 있습니다. 그들은 위험 관리에 대한 중요성을 덜 인식할 수 있으며, 보험 구매를 고려하지 않을 수 있습니다. 적절한 시점에 보험 시장은 더 큰 추진력을 얻고 기관 자본과의 협력이 더 많아질 것입니다.

둘째, 비즈니스가 급속히 성장하고 있지만 NXM 가격은 정체되어 있습니다. Nexus Mutual의 기본 비즈니스는 잘 운영되고 있으며, 유효 보험 증권 금액은 연초의 6800만 달러에서 2월의 7.3억 달러로 증가하여 안정적인 성장을 보이고 있습니다. 이 10배의 성장은 인상적이지만, NXM의 가격은 여전히 정체되어 있습니다.

투자자들이 Nexus Mutual에서 자금을 철회함에 따라 MCR%는 100%의 하한에 도달했습니다. 투자자들은 합성 이더리움 스택에서 더 많은 선택권을 갖게 되었습니다. 현재 NXM은 ETH 2.0 스테이킹 서비스 제공업체(Lido의 stETH, Ankr의 AETH), Alpha Homora의 ibETH 및 Curve의 ETH 풀과 경쟁하고 있습니다.

작년 해커는 Nexus Mutual 창립자인 Hugh Karp로부터 800만 달러 상당의 NXM 토큰을 도난당하고, wNXM 시장을 통해 NXM을 매각하여 wNXM 가격이 급락했습니다.

MCR%가 100%의 하한에 도달했기 때문에 NXM 보유자는 결합 곡선 모델을 통해 NXM을 판매할 수 없습니다. 보유자가 포지션을 청산하는 유일한 방법은 wNXM을 통해 판매하는 것이며, 이는 wNXM과 NXM 간의 가격 차이를 초래합니다.

가격 차이가 존재하는 한, NXM을 확보하는 가장 좋은 방법은 저렴한 wNXM을 구매하는 것입니다. 따라서 가격 차이가 줄어들기 전까지 자본은 상호 시장으로 유입되지 않을 것입니다. 공식에 따르면, NXM의 가격은 새로운 자본이 유입될 때까지 계속 억제될 것입니다.

Nexus Mutual은 이 문제를 해결하기 위해 여러 계획을 제안했습니다: 커뮤니티 기금을 만들어 커뮤니티 구성원이 더 많이 참여하도록 유도; ETH 2.0 스테이킹과 같은 유휴 자본 풀에 대한 투자 방법 탐색; 스택형 위험 보험, 스테이블코인 탈피 보험 및 오라클 보험을 도입하여 제품 범위를 확장합니다.

셋째, Armor 프로토콜의 출시는 Nexus Mutual에 큰 이점을 가져다주어 DeFi 보험 시장에서의 선두 지위를 강화했습니다. wNXM 자금 풀로서 arNXM은 wNXM을 대체할 계획입니다. 이는 너무 많은 wNXM을 유치하여 arNXM이 현재 NXM 총량의 47%를 기여하고 있으며, 이는 더 많은 보험 구매를 촉진하는 데 도움이 됩니다.

현재 arNFT의 유효 담보 총액은 약 4.91억 달러이며, Nexus Mutual의 유효 담보 총액은 7억 달러입니다. arNFT는 약 70%의 유효 보장률을 기여하고 있습니다.

Armor 프로토콜은 단 두 달 전에 출시되었으며, Nexus Mutual의 발전에 중요한 기여를 하고 있습니다.

넷째, Cover 프로토콜은 혁신 속도가 빠르지만 비즈니스 성장은 만족스럽지 않습니다. Cover 프로토콜이 제공하는 제품 종류가 적고 보험 조건에서 유연성이 제한적입니다. 그러나 이는 프로젝트가 더 빠르게 출시될 수 있게 하며, 상대적으로 적은 자본으로 구매할 수 있습니다. 따라서 일부 프로젝트는 Cover 프로토콜에서만 사용할 수 있으며, Nexus Mutual에서는 사용할 수 없습니다.

Cover 프로토콜의 보험료 비용은 훨씬 비쌉니다. 그러나 높은 농업 수익 덕분에 여전히 구매할 가치가 있습니다. 사람들은 또한 예측 시장처럼 어떤 프로토콜이 해킹당할 가능성이 있는지에 대해 베팅할 수 있습니다. 이는 Nexus Mutual에는 적용되지 않으며, 손실 증명이 필요합니다.

Cover 프로토콜은 최근 Ruler 프로토콜과 함께 신용 부도 스와프(CDS) 제품을 출시했습니다. 여기서 주목할 점은 Ruler 프로토콜의 팀이 Cover 프로토콜의 팀과 동일하며, 동일한 개발자가 다른 토큰을 출시하는 것은 좋은 신호가 아닐 수 있습니다.

Yearn Finance는 Cover 프로토콜과의 파트너십을 종료하기로 결정했습니다. yVault의 내재적 수요가 없기 때문에 Cover 프로토콜이 Nexus Mutual을 초과하기는 어려울 것입니다.

주: 이 글의 내용은 어떤 투자 조언도 구성하지 않습니다.