SignalPlus マクロ分析特別版: The Xmas Grinch

2024年はすでに終わりに近づいており、今年の最後の数取引日は予想以上に重要です。

2024年はすでに終わりに近づいており、今年の最後の数取引日は予想以上に重要です。

2024年はすでに年末に近づいており、今年の最後の取引日が予想以上に重要になっています。英国中央銀行と日本銀行は市場の予想通り金利を据え置き、ハト派の姿勢を示しましたが、米連邦準備制度の「タカ派利下げ」とオーバーナイト逆レポ金利の技術的調整は市場に驚きをもたらし、年末の流動性条件が引き締まることを示唆しています。

金利に関して、パウエルは予想通り25ベーシスポイントの利下げを発表しましたが、彼の声明には明らかにタカ派の姿勢が見られ、特に今後の利下げの「程度とタイミング」に言及し、2006-07年の利下げ停止期間に使用された表現を思い起こさせます。クリーブランド連邦準備銀行のハマック総裁も利下げに反対し、金利を据え置くことを望んでおり、経済予測概要(SEP)の点描図もタカ派の姿勢を示しています。2025年に3回以上の利下げを予想しているのは5名のメンバーのみで、点描図の中央値は2025年にわずか2回の利下げを予想しており、経済状況が依然として堅調である中、長期金利の予想も3.0%に上昇しています。

さらに重要なのは、2025年のコアPCEインフレ中央値が2.5%(+0.3%)に上昇し、「インフレリスクの分布」が15(9月時点では3)に上昇したことです。これは過去1四半期のインフレの粘着性を浮き彫りにしています。また、今年最後のFOMC会議の質疑応答セッションで、パウエルは経済状況に対して「非常に楽観的」であると明言し、米連邦準備制度が100ベーシスポイントの利下げ後に「慎重に行動すべき」新たな段階に入ったと考えていることを示し、確かにタカ派の意味合いが強いです。

財政面では、トランプの選挙公約が今後10年間でアメリカの赤字を7.7兆ドル増加させると予測されています(CRFBの推定範囲は1.7兆ドルから15.5兆ドル)。これにより、アメリカの債務対GDP比率は2035年までに約145%に達する見込みです。最終的なインフレ圧力の程度は、彼が再選後にどれだけの施策を実行できるかに依存しますが、トランプが最近TikTok禁止令に対する態度を大きく転換したことは、彼の政策の実行力が予想ほど強くない可能性を示唆しているかもしれません。

政府支出に関しては、現在の債務上限の停止が1月1日に期限を迎えるため、イエレン長官はより多くの借入余地を生み出すために一連の「非常手段」を講じています。ウォール街の推計によれば、財務省は8月まで使用可能な十分な緊急資金を持っているため、債務上限を巡る議論は早くても春以降にニュースの焦点となる可能性があります。

一連のタカ派のニュースは顕著なリスクの負の影響をもたらし、SPX指数は200ポイント下落し、米国債の利回り曲線はベアスティープな動きを示し、10年物利回りは下向きのチャネルを突破し、年内の高値に向かっています。過去1週間で15ベーシスポイント上昇しました。

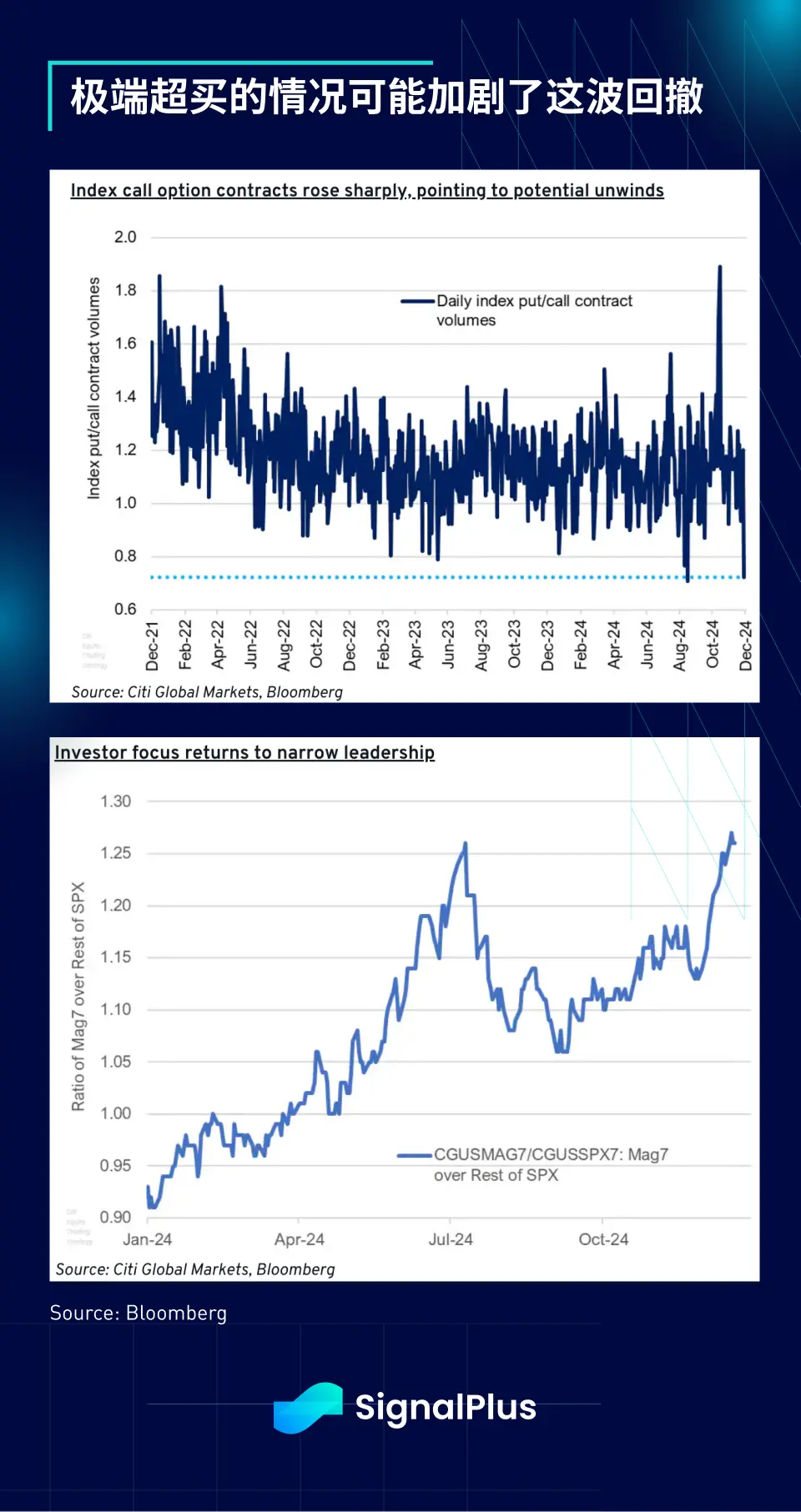

SPX指数はFOMC会議後に小幅な崩壊を経験し、ボラティリティ指数(VIX)は著しく急上昇しました。売却が発生する前に、指数オプションではコールオプションの大幅な過剰買いが見られ、株式市場のリード範囲は7月の水準を超えて縮小しました。両者はVIXの急上昇において重要な役割を果たした可能性があります。極端な過剰売りの状況で、株式市場は過去数日で急速に6000ポイント近くまで反発しましたが、市場が危険を脱したかどうかはまだ観察が必要です。

いわゆる「クリスマス相場」は、リスク市場がどのように年末を迎え、新年を迎えるかを示す指標的な要素を持つ可能性があります。過去のデータは、最後の週のネガティブなパフォーマンスが翌1月の売却に伴うことが多いことを示しています。年末の相場はまだ来るのでしょうか?数日後にはその答えがわかるでしょう……

暗号通貨の分野では、2024年は間違いなく歴史に名を刻む年となります。暗号通貨の時価総額は年内に90%以上上昇し、1.65兆ドルから3.2兆ドルに成長しました。信じられないことに、暗号通貨は2024年に時価総額の成長において米国株を超えた唯一の資産クラスであり、1月に導入された現物ETFとトランプ当選後の規制に対する楽観的な感情が寄与しています。

暗号通貨の今年の上昇は最初にBTCによって牽引され、その主導的地位は40%の低点から60%を超えるまで上昇しました。全体として、今年の市場活動は3つの重要な段階で構成されています。第一四半期は現物ETFの承認が顕著な上昇をもたらしました。第二四半期と第三四半期は市場活動が平坦で持続的な勢いに欠け、動きが横ばいになりました。最後に、トランプの再選がアルトコインを再び市場の主導力に押し上げ、最近の上昇を促進しました。XRPとDogecoinは年間で200%以上の上昇を記録し、他の主要なアルトコインも約150%の上昇を見せ、ETHの今年の40%の上昇は相対的に見劣りしています。

主流市場が暗号通貨に与える影響は、BTCとSPX指数の高い相関関係に最もよく表れています。2024年末まで、SPX指数はBTCと最も相関の高い資産クラスであり続けるでしょう。さらに、シティの研究によれば、ETFの資金流入はBTCの週次リターンの変動のほぼ半分を説明でき、この傾向は新しい年まで続く可能性が高いです。

また、ステーブルコインの時価総額を指標とすると、トランプ当選以来、主流の資金が大規模に暗号通貨市場に再参入しており、現在ステーブルコインの時価総額は約1900億ドルに達し、2022年のFTX時代の高値を大きく上回っています。同時に、各国政府によるBTC準備の議論もますます一般的になっており、未確認のメディア報道によれば、香港の立法者は最近、政府がBTCを外貨準備のポートフォリオに考慮すべきだと提案しました。

BTCが主流資産クラスのもう一つの兆候として、実際のボラティリティが継続的に低下しており、最終的には従来の60/40投資ポートフォリオにより多様化の利益と超過収益を提供することになります。資産クラスの成熟に伴い、ボラティリティは引き続き低下するはずで、暗号通貨と他の資産クラスの発展の道筋は異なるものではありません。

最後に、未解決のBTCとM2のグラフで締めくくります。世界的な流動性が継続的に低下する中、BTCの上昇に対して慎重であるべきでしょうか?新しいトラディショナルファイナンスの資金の流入とアメリカの暗号通貨に対する友好的な規制が、この相関関係に突破的な変化をもたらすのでしょうか?それとも、マクロ要因が優位に立ち、懐疑論者がBTCが単に流動性の表れの一部であることを証明することになるのでしょうか?

皆様、2024年を共に過ごしていただきありがとうございます。新しい年に、暗号通貨とマクロ市場に関するさらなる洞察を共有できることを楽しみにしています!良い祝日をお過ごしください!