SignalPlus マクロ分析特別版: どれくらいの反発か?

先週、資産市場は再びジェットコースターのような波動を経験しましたが、さまざまなテクニカル指標(例えば、CBOEのプット・コール比率が昨年夏以来の最高水準に達したこと)が極度の売られ過ぎを示す中、マーケットは木曜日と金曜日に良い反発を迎えました。一時的に新しい関税や地政学的なニュースはなく、アメリカ政府の閉鎖リスクが解除され、加えて米国株が極度の売られ過ぎの状態にあったため、先週金曜日の市場は2%以上の反発を提供しました...

先週、資産市場は再びジェットコースターのような波動を経験しましたが、さまざまなテクニカル指標(例えば、CBOEのプット・コール比率が昨年夏以来の最高水準に達したこと)が極度の売られ過ぎを示す中、マーケットは木曜日と金曜日に良い反発を迎えました。一時的に新しい関税や地政学的なニュースはなく、アメリカ政府の閉鎖リスクが解除され、加えて米国株が極度の売られ過ぎの状態にあったため、先週金曜日の市場は2%以上の反発を提供しました...

先週、資産市場は再びジェットコースターのような変動を経験しましたが、さまざまなテクニカル指標(例えば、CBOEのプット・コール比率が昨年の夏以来の最高水準に達したこと)が極度の売られ過ぎを示す中、木曜日と金曜日には良い反発がありました。一時的に新しい関税や地政学的なニュースはなく、アメリカ政府の閉鎖リスクが解消され、加えて米国株が極度の売られ過ぎ状態にあったため、先週金曜日の市場は2%以上の反発を見せましたが、取引量は依然として低いままでした。

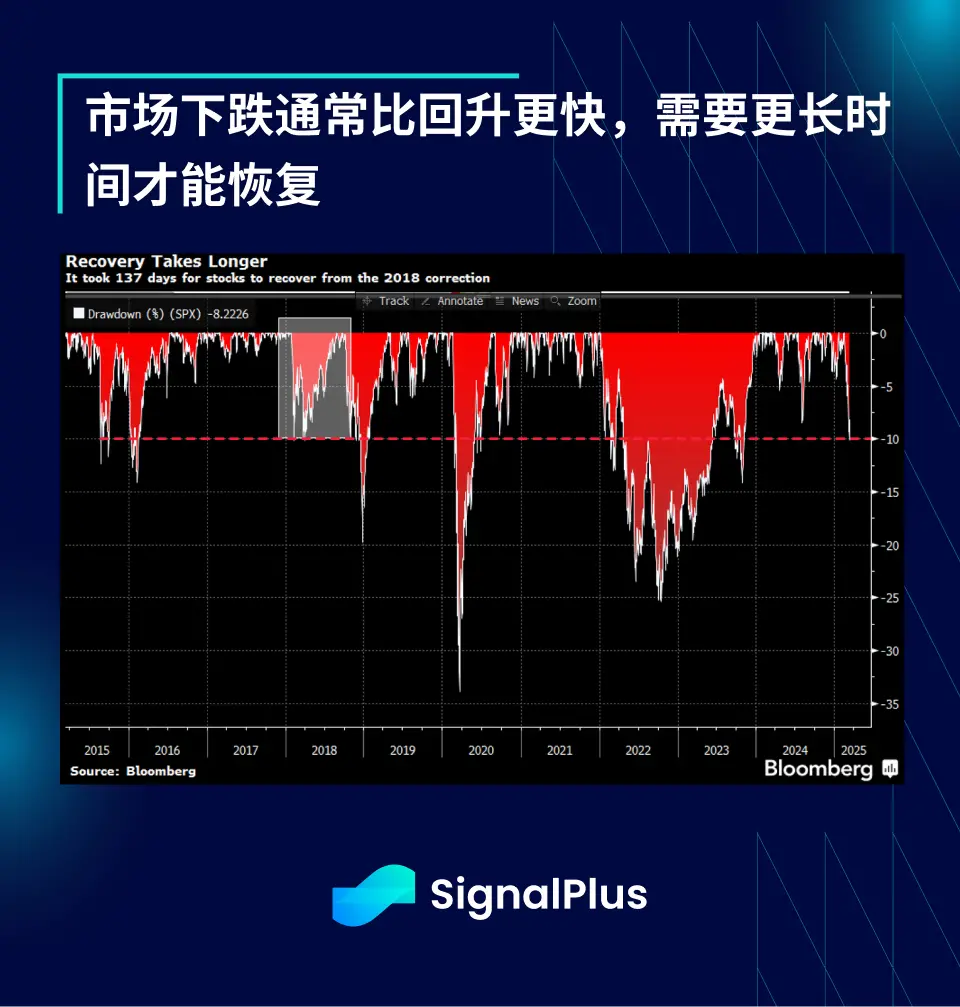

ブルームバーグの報道によると、自動取引システムの普及と厳格なリスク管理メカニズムにより、SPX指数は最近の高値からわずか16日で10%以上下落しました。技術の進歩に伴い、市場の修正速度はますます速くなっており、最近の3回の大規模な売り(2018年、2020年、2025年)は記録的に急激な修正の一つです。

対照的に、市場の回復には通常より長い時間がかかります。現代のファンドマネージャーは厳しいリスク管理の制約を受けています。2018年、SPXは10%下落するのにわずか2週間しかかかりませんでしたが、損失を完全に回復するのには約4.5ヶ月かかりました。ブルームバーグは、過去24回の市場下落が10%を超えた場合、平均回復時間は約8ヶ月であり、市場は通常「緩やかに上昇し急激に下落する」ことを反映していると指摘しています。

モルガン・スタンレーのデータによると、過去12回のアメリカ経済のリセッションにおいて、アメリカ株式市場は高値から安値まで平均約30%下落しましたが、現在のSPXの調整幅はわずか9.5%です。単純な推算によれば、株式市場が現在暗示している経済リセッションの可能性は約33%であり、商品および米国債市場が暗示している可能性は50%近く、信用市場が暗示しているリセッションの可能性はわずか10%です。

市場は依然として足元を固めようとしていますが、ウォール街のエコノミストたちはすでに反応を示しています。ゴールドマン・サックスは、2025年のアメリカのGDP成長予測を大幅に引き下げた最初の主要投資銀行となり、成長予測を2.4%から1.7%に削減し、「関税の影響が増加したため、下方修正の主な理由は貿易政策の仮定がより不利になったことです」と指摘しました。同時に、モルガン・スタンレーはアメリカ経済のリセッションの可能性を40%に引き上げ、低金利、高い資本流動性、魅力的なドル資産に依存して増加する財政赤字を支える「過剰特権」がリスクにさらされていると指摘しました。

さらに、民主党が政府閉鎖交渉でトランプにほぼ完全に譲歩したため、DOGEは少なくとも9月までその攻撃的なコスト削減策を継続できる道を開きました。

データによれば、個人投資家は経済の減速に備えていないようです。米国株ETFは2月の市場ピーク以来、ほぼ毎日資金の純流入があり、成長型ETF(例えばNvidia)の保有も歴史的な高水準に反発しています。

一方、先物のロングポジションは減少していますが、歴史的な水準と比較して依然として高めです。また、SPXとナスダックのショートポジションは依然として低水準にあり、市場は依然としてショートの力を欠いていることを示しています。

市場は今回の売りがマクロトレーディング市場を支配する「マルチストラテジー」ヘッジファンドから来ていると考えています。『ウォール・ストリート・ジャーナル』は、トップヘッジファンド(ミレニアム、ポイント72、シタデルなど)が2月と3月のパフォーマンスで珍しく複数の標準偏差の下落とストップロスを経験したと報じています。

火曜日、市場は引き続き動揺しています。ゴールドマンは顧客に報告書を送り、選択株型ヘッジファンドが2022年5月以来最悪の14日間のパフォーマンスを経験したと述べました。

ミレニアムファンドは2月に1.3%下落し、3月の最初の6日間で1.4%下落しました。その2つのインデックス再バランスに特化したトレーディングチームは、今年約9億ドルの損失を出しています。 -- WSJ

モルガン・スタンレーのデータはこの見解をさらに支持しており、株式量子ヘッジファンドの株式リスクエクスポージャーが大幅に減少していることを示しています。成長とモメンタムトレーディングにおいて、人気のロング・ショートペア戦略は大きな打撃を受けており、ヘッジファンドが好む株を追跡するファンドは過去1ヶ月でSPXに対して約10%のパフォーマンス遅れを示しています。

残念ながら、市場の苦痛は公開市場に限らず、投資銀行業務も深刻な影響を受けています。関税の不確実性により、M&A活動は20年以上で最悪のレベルにまで減速しています。

ディーロジックのデータによると、今年の最初の2ヶ月間、アメリカのM&A活動は20年以上で最も非活発なレベルに達し、先週金曜日までに1172件の取引が完了し、総額2268億ドルに達しました。前年同期と比較して、取引量と取引規模は約3分の1減少しており、2003年以来最も少ない取引量のスタートとなっています。 -- Reuters

一方、金以外の(短期)固定収益は、この経済成長の恐慌のもう一つの主要な受益者です。先物市場は再び再評価され、年末までに2回以上の利下げを予測しており、翌年の年末までにオーバーナイト金利は約3.5%にまで低下する見込みです。

疑う余地なく、世界の中央銀行は量的引き締めを継続して流動性を引き上げており、アメリカの財政赤字に対する市場の懸念が米国債市場に大量のショートポジションをもたらし、これが最近の債券市場の反発をさらに促進しています。

歴史的な平均と比較して、主要な大型株以外の株式の評価は依然として相対的に制御されており、経済のハードデータのパフォーマンスは急速に悪化しているソフトデータよりも優れている可能性があるため、市場は一般的に、関税の不確実性に対処する中で、依然として「押し目買い」の市場であると考えています。

暗号通貨の分野では、市場の感情は依然として低迷しており、失望したアメリカ政府の戦略備蓄計画の後、BTC価格は$80K近くで推移していますが、市場のリスク感情が先週金曜日に回復したため、アルトコインはより良いパフォーマンスを示し、ソラナ(SOL)、チェーンリンク(LINK)、XRPは過去1週間で約10%の上昇を見せました。

BTC ETFは先週、記録的な資金流出を経験し、短期的に市場は調整範囲に入ったようで、トレーダーはプットオプションを通じて下方リスクのヘッジを始めています。

市場の感情が影響を受けているため、上場ビットコインマイニング企業は資本支出の資金調達ニーズを満たすために債務市場にシフトし始めています。現在、資金調達のチャネルが開かれている限り、マイニング企業は大規模にBTCを売却することなく運営を維持できるはずであり、市場の売り圧力を抑えることができますが、この分野は引き続き注視する価値があります。現在、MSTRの資産純価値プレミアムは約1.8倍であり、加重平均BTC保有コストは約$67Kで、現在の市場価格に対して15-20%の価格バッファーがあります。

リスク市場が反発しているにもかかわらず、ETHは依然として弱気で、週の下落幅は再び5%拡大し、同期間にBTCに対して約10%のパフォーマンス遅れを示しています。BTC/ETH比率は0.023にまで下落しており、この水準は2021年以来見られなかったもので、その時BTCの現物価格は約$35Kでした。

市場の感情が冷え込み、損益のストレスがかかり、新しいストーリーの推進力が欠如し、Layer 2の価値配分問題が未解決であるなどの要因がETHのパフォーマンスを引き続き引き下げています。CoinGeckoのデータによれば、ステーブルコインの総時価総額($2360億)はETH($2260億)を上回り、すべてのERC20トークンの総時価総額($2550億)も同様です。さらに、これはETHが新年の最初の3ヶ月間に負のリターンを示したのは初めてであり、年初から現在までの価格は約48%下落しており、50%未満のアクティブウォレットアドレスが利益を得ている状態で、損失が広がっています。

残念ながら、現在のイーサリアムのエコシステムの構造的問題に基づいて、価格が迅速に回復することを期待するのは難しく、イーサリアム財団が何らかの重大な戦略的調整を行う兆候もありません。

市場で流布されている言葉のように:「士気が高まるまで、打撃を続ける」- 警戒を怠らないようにしましょう!