ビットコイン ETF オプションが承認され、ビットコインは爆発的な上昇を迎えるのか?

オプションの承認はビットコインETFにとって大きな勝利であり、これによりより深い流動性がもたらされ、「より大きな魚」を引き寄せることになります。

オプションの承認はビットコインETFにとって大きな勝利であり、これによりより深い流動性がもたらされ、「より大きな魚」を引き寄せることになります。作者:Mensh,ChainCatcher

編集:念青,ChainCatcher

10月18日、アメリカ証券取引委員会(SEC)はニューヨーク証券取引所(NYSE)とシカゴオプション取引所(CBOE)の申請を承認し、11社の承認されたビットコインETFプロバイダーがオプション取引を行えるようになります。現在、ビットコインは引き続き上昇しており、高値は69,000ドルを突破しています。

ETFアナリストのSeyffartはPermissionless会議で、ビットコインETFオプションは年末までに登場する可能性があると述べましたが、CFTCとOCCには厳密な締切がないため、さらなる遅延がある可能性があり、2025年Q1に登場する可能性が高いとしています。

同時に、SECはBitwiseとGrayscaleのイーサリアムETFオプションの承認を延期しました。市場では、これはイーサリアムETFが通過した後の資金流入量が予想を下回ったためだと推測されています。SECはこの提案が市場の安定性に与える影響についてさらに調査を行い、11月10日に裁定を下す予定です。

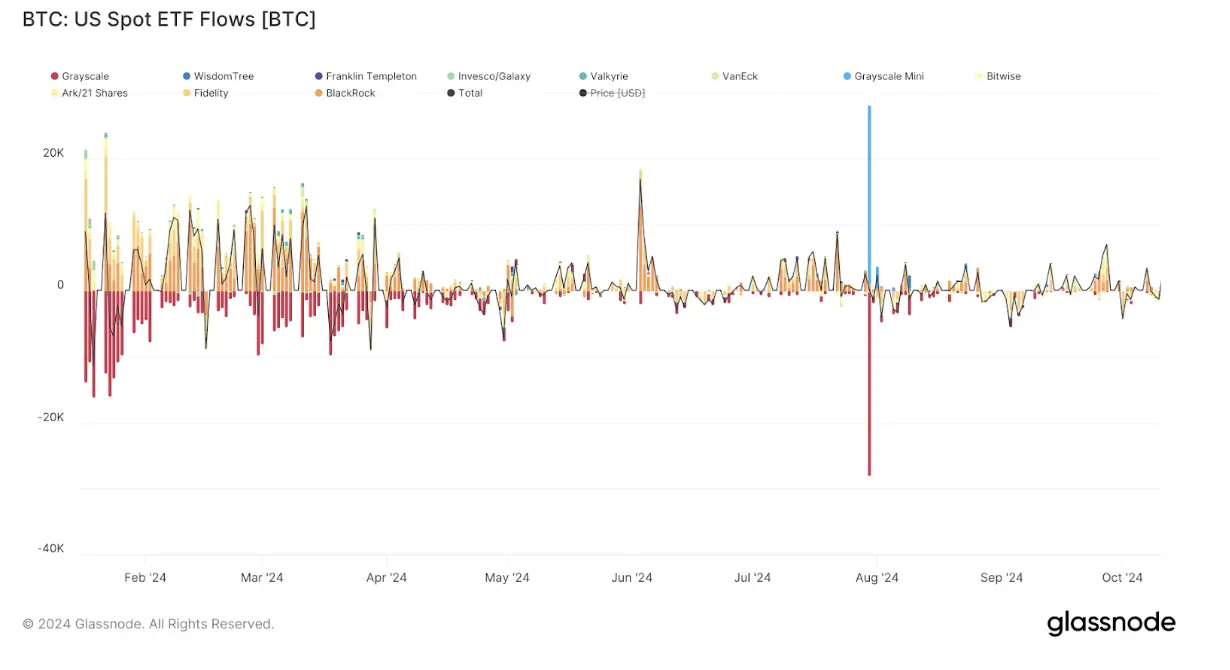

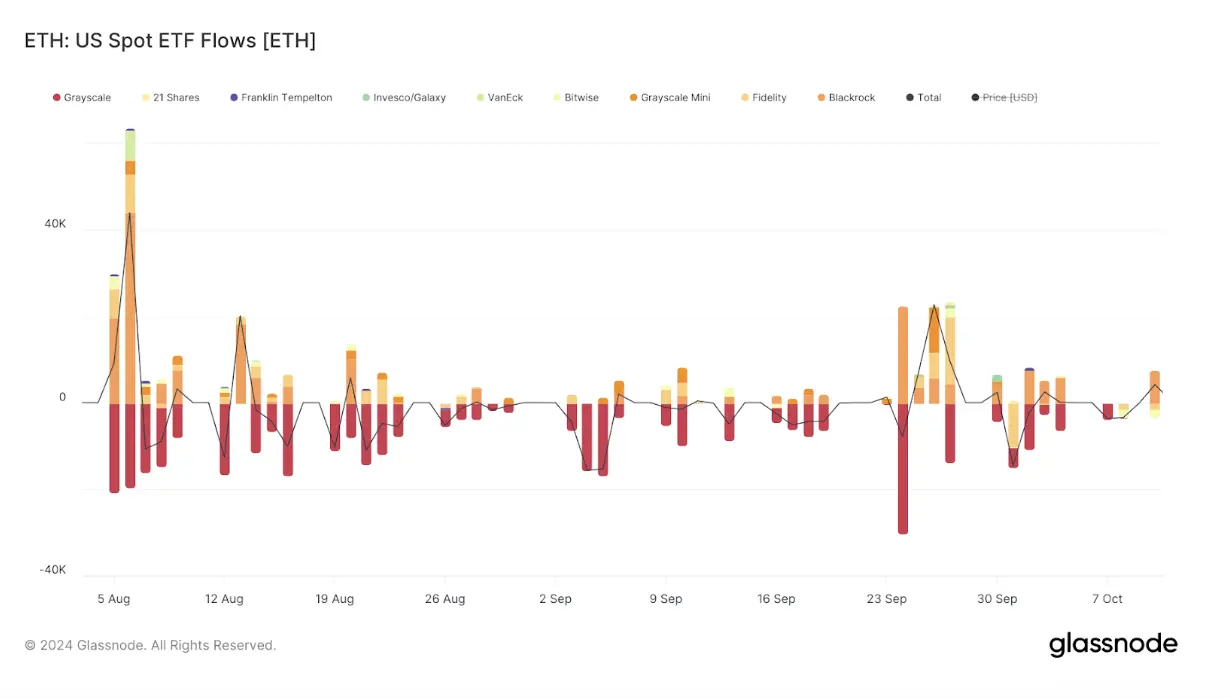

ビットコイン、イーサリアムETFの流入流出量:

ビットコインETFオプションはなぜ重要なのか?

ビットコインオプションは、保有者に一定の期間内に定められた価格でビットコインを売買する権利を与える契約ですが、義務はありません。機関投資家にとって、これらのオプションは価格変動をヘッジしたり、市場の動向を投機したりする手段を提供し、基礎資産を保有することなく利用できます。これらのビットコイン指数オプションは、機関投資家やトレーダーに対してビットコインへの投資エクスポージャーを拡大する迅速かつコスト効率の高い方法を提供し、世界最大の暗号通貨へのエクスポージャーをヘッジするための代替手段を提供します。

なぜビットコインETFオプションの承認が特に重要なのか?現在市場には多くの暗号オプション製品がありますが、その多くは規制が不足しており、機関投資家はコンプライアンス要件から参加をためらっています。また、市場にはコンプライアンスと流動性を兼ね備えたオプション製品が存在していません。

流動性が最も高いオプション製品は、世界最大のビットコインオプション取引所Deribitによって提供されています。Deribitはビットコインとイーサリアムオプションの24/7/365取引をサポートしています。オプションは欧州型で、実物基礎暗号通貨で決済されます。しかし、暗号通貨に限定されているため、DeribitのユーザーはETFや株式などの伝統的な投資ポートフォリオの資産とマージンをクロスすることができません。また、アメリカを含む多くの国では合法ではありません。決済機関の裏付けがないため、対抗リスクを適切に解決することはできません。

シカゴマーカンタイル取引所のビットコイン先物オプションとCFTC規制の暗号オプション取引所LedgerXのビットコインオプションは、売買価格差が非常に大きいです。機能も限られており、例えばLedgerXにはマージンメカニズムがありません。LedgerXの各コールオプションは有価証券として販売されなければならず(基礎ビットコインを保有)、各プットオプションは現金形式で販売されなければならず(行使価格の現金価値を保有)、取引コストが高くなります。

ビットコイン関連資産のオプション、例えばMicroStrategyオプションやBITOオプションは、トラッキングエラーが非常に大きいです。

年初以来、MSTR株価の大幅な上昇は、市場におけるビットコインヘッジ取引の需要が存在することを間接的に示しています。ビットコインETFオプションが市場に提供できるのは、コンプライアンスと取引深度を兼ね備えたオプション製品です。Bloombergの研究員Jeff Parkは指摘しています:"ビットコインオプションがあれば、投資家は期限に基づいたポートフォリオ構成を行うことができ、特に長期投資において有利です。"

ボラティリティを高めるのか、抑えるのか?

ビットコインETFオプションの上場がビットコインのボラティリティにどのような影響を与えるかについて、議論の両方の側が異なる意見を持っています。

ボラティリティが高まる可能性があると考える側は、オプションが上場されると多くの個人投資家が非常に短期のオプションに殺到し、GMEやAMCのようなミーム株でのガンマ圧縮が発生する可能性があると主張しています。ガンマ圧縮とは、加速するボラティリティが発生した場合、トレンドが持続することを指します。なぜなら、投資家がこれらのオプションを購入し、彼らの対抗者である大手取引プラットフォームやマーケットメーカーが自らのポジションをヘッジするために株を買い続け、価格がさらに上昇し、コールオプションの需要が増加するからです。

しかし、ビットコインは2100万枚しか存在しません。ビットコインは絶対的に希少であり、もしIBITでガンマ圧縮が発生した場合、唯一の売り手はすでにビットコインを保有し、より高いドル価格で取引することを望む人々になります。誰もが価格を押し下げるためにビットコインが増えることはないと知っているため、これらの売り手は売却を選択しません。上場されたオプション製品でもガンマ圧縮の現象は見られず、これはこの懸念が過剰であることを示唆しているかもしれません。

オプションの集中満期も短期的に市場のボラティリティを引き起こす可能性があります。DeribitのCEOルーク・ストライジャーズは、9月末に満期を迎えるビットコインオプションの未決済契約が歴史的に2番目に大きいと述べており、現在Deribitには約580億ドルの未決済契約があります。彼は、この満期で580億ドル以上のオプションが失効する可能性があり、満期後に顕著な市場のボラティリティを引き起こす可能性があると考えています。

https://www.coinglass.com/options

歴史的に見て、オプションの満期は確かに市場のボラティリティに影響を与えます。オプションの満期日が近づくにつれて、トレーダーはオプションを行使するか、失効させるか、ポジションを調整するかを決定する必要があり、これは通常、トレーダーが自らの賭けをヘッジしたり、潜在的な価格変動を利用したりしようとするため、取引活動を増加させます。特に、ビットコインの価格がオプションの満期時に行使価格に近い場合、オプションの保有者はオプションを行使する可能性があり、これが市場に大きな買い圧力をもたらす可能性があります。この圧力は、オプションの満期後に価格の変動を引き起こす可能性があります。

一方、ボラティリティが抑えられると考える側は、より長期的な視点から見ています。なぜなら、オプション価格は暗黙のボラティリティを反映しており、これは投資家が将来のボラティリティに対して持つ期待を示しています。IBITは新たな流動性をもたらし、より多くの構造化商品を引き寄せる可能性があり、これが潜在的なボラティリティの低下を引き起こす可能性があります。なぜなら、暗黙のボラティリティが過度に高い場合、より多くのオプション製品が市場に投入されて均衡を取ることになるからです。

より大きな資金プールがより大きな魚を引き寄せる

オプションの導入は流動性をさらに引き寄せ、流動性がもたらす取引の便利さはさらに流動性を引き寄せ、流動性の正の循環を形成します。現在、市場の見解はほぼ一致しており、オプションの導入はその自身の特性や付随する結果から流動性に対して魅力を持つとされています。

オプションのマーケットメーカーが動的ヘッジ戦略に参加することで、オプションは基礎資産に対してより多くの流動性を生み出します。オプション取引業者のこの継続的な売買は安定した取引フローを提供し、価格の変動を平滑化し、市場全体の流動性を増加させ、より大きな資金プールが市場に入ることを可能にし、スリッページを減少させます。

IBITオプションの導入は、特に大規模なポートフォリオを管理する投資家を引き寄せる可能性があります。なぜなら、彼らは通常、ポジションをヘッジするために複雑なツールを必要とするからです。この能力はリスク認識の障壁を低下させ、より多くの資本が市場に流入することを許可します。

多くの機関投資家は巨大なポートフォリオを管理しており、リスク管理、購買力、レバレッジの要件が非常に具体的です。現物ETFだけでは問題を解決できません。オプションは非常に複雑な構造化商品を作成でき、より多くの機関資本がビットコインに参加することを可能にします。

IBITオプションの承認により、投資家はビットコインのボラティリティに投資できるようになり、ビットコイン自体のボラティリティが他の資産よりも高いことを考慮すると、かなりのリターンをもたらす可能性があります。

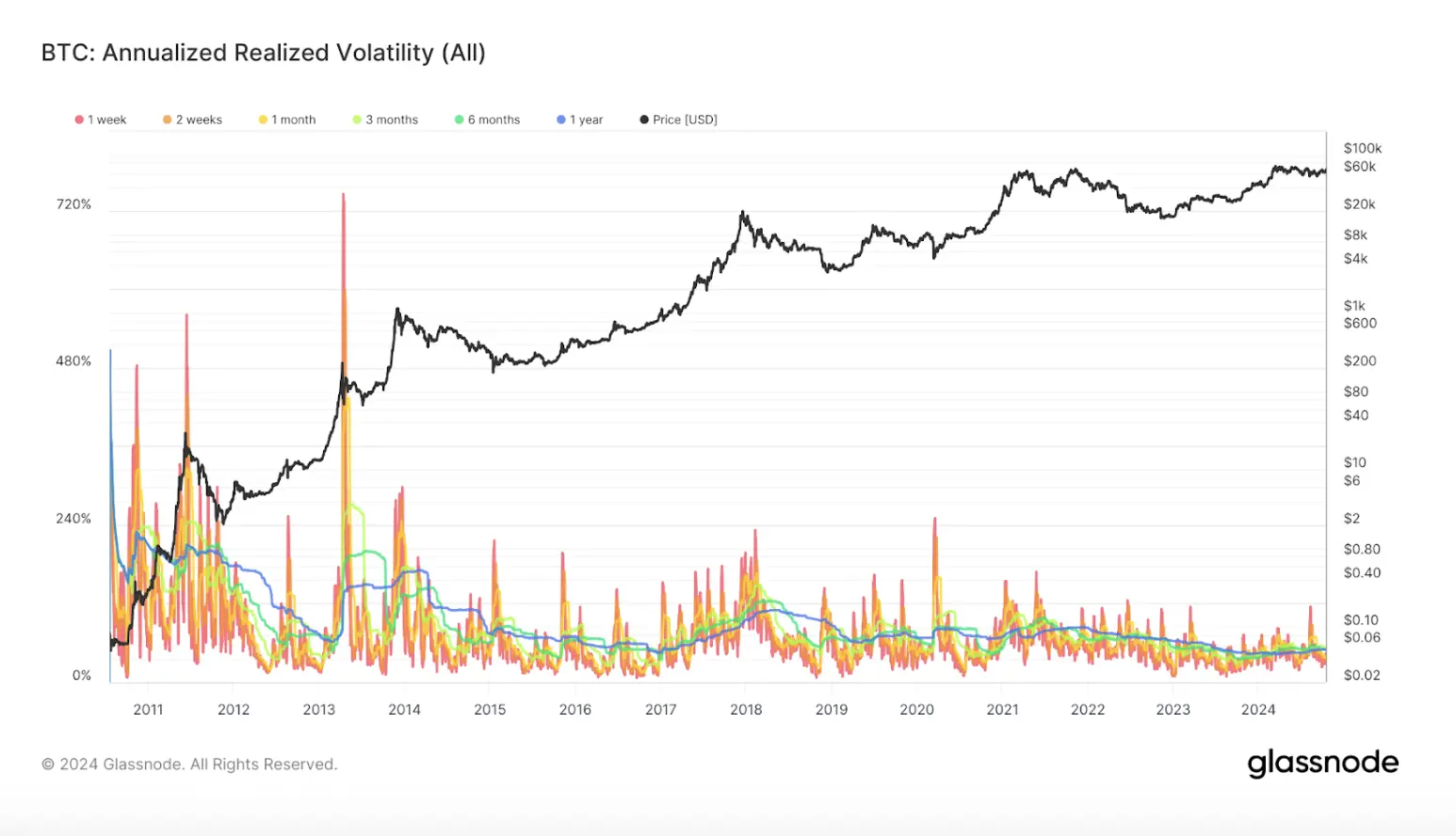

ビットコイン年実現ボラティリティ:

ブルームバーグのアナリストEric Balchunasは、オプションの承認はビットコインETFにとって重要な勝利であり、これによりより深い流動性がもたらされ、"より大きな魚"を引き寄せると述べています。

同時に、IBITオプションの承認は規制面での明確な表明でもあります。Galaxy DigitalのCEOマイク・ノボグラッツはCNBCのインタビューで、「従来のビットコイン先物ETFとは異なり、これらのオプションは特定の時間間隔で取引を可能にし、ビットコインの固有のボラティリティによってより多くの資金の関心を引き起こす可能性があります。ETFオプションの承認は、より多くの投資家を引き寄せる可能性があります。MicroStrategyの取引量はビットコインに対する強い需要を反映しています。規制の明確性はデジタル資産の将来の成長への道を開くかもしれません。」と述べています。

既存のオプション市場にとって、ETFオプションの承認はさらに大きな利益をもたらすでしょう。Unchainedのポッドキャストで、Arbelos Marketsの共同創設者Joshua Limは、CMEオプションの流動性の増加が最も顕著になると推測しています。なぜなら、両者は伝統的な投資家に直面しており、その中で形成されるアービトラージ機会が両市場の流動性を同時に増加させるからです。

変異する価格パフォーマンス

オプションの導入は、投資家により多様な操作空間をもたらすだけでなく、以前には予想されなかった価格パフォーマンスも伴います。

例えば、Joshua Limは取引中に多くの人々が選挙後のコールオプションを購入していることに気づきました。これは、人々が11月5日の選挙後に暗号通貨の規制環境が緩和されるというある種のヘッジベットを行う意欲があることを意味します。通常、これらのオプションの満期日近くには価格変動があり、この変動は通常非常に集中しています。もし多くの人がビットコインの65,000ドルの行使価格のオプションを購入すれば、取引業者がこの位置でのリスクをヘッジするために、通常、取引業者は価格が65,000ドルを下回るときに購入し、その価格を超えるときに売却します。これにより、ビットコインの価格は行使価格に固定されることになります。

もし何らかのトレンドがある場合、通常はオプションの満期後にそのトレンドが現れることになります。その理由は多岐にわたります。例えば、オプションは通常、月末の最後の金曜日に満期を迎えますが、これは必ずしもカレンダーの月の終了と一致するわけではありません。カレンダーの月は特に重要であり、ヘッジファンドのパフォーマンス評価やシェアの売買などを示すため、これがその資産クラスへの資金流入と購入圧力を生み出します。これらのすべての動態により、オプションの満期後に現物市場に実際にボラティリティが生じる可能性があります。なぜなら、満期前に多くの取引業者のヘッジ活動が満期後に弱まる可能性があるからです。

オプションは週末には取引されず、金曜日の市場閉鎖時にIBITのガンマ値が非常に高い場合、取引業者は週末にビットコイン現物を購入してデルタをヘッジせざるを得ないかもしれません。IBITは現金での償還であるため、ビットコインをIBIT間で移動することにはいくつかのリスクが伴う可能性があります。これらのすべてのリスクは最終的にビットコイン市場に波及する可能性があります。売買価格差が拡大する可能性があります。

結論

機関投資家にとって、ビットコインETFオプションはヘッジ手段を大幅に拡大し、リスクとリターンをより正確にコントロールし、より多様な投資ポートフォリオを可能にします。個人投資家にとって、ビットコインETFオプションはビットコインのボラティリティに参加する方法です。オプションの多機能性は市場のクラシックな反射性の中で強気の感情を引き起こす可能性があり、流動性はさらに流動性をもたらします。しかし、オプションが果たして資金を効果的に引き寄せ、十分な流動性を持ち、資金を引き寄せる正の循環を形成するかどうかは、依然として市場の検証を必要とします。