米連邦準備制度の利下げ初期に最も注目すべきリスクをまとめる。

利下げサイクルの初期に入ったからといって、すぐに急騰が来るわけではなく、依然として警戒すべきリスクがいくつか存在します。全体として、利下げ初期には、アメリカの景気後退リスク、利下げのペース、FRBのQT(量的引き締め)計画、インフレ再燃リスク、世界の中央銀行の連動効率、アメリカの政治リスクという6つの核心問題に注目する必要があります。

利下げサイクルの初期に入ったからといって、すぐに急騰が来るわけではなく、依然として警戒すべきリスクがいくつか存在します。全体として、利下げ初期には、アメリカの景気後退リスク、利下げのペース、FRBのQT(量的引き締め)計画、インフレ再燃リスク、世界の中央銀行の連動効率、アメリカの政治リスクという6つの核心問題に注目する必要があります。著者 :Web3Mario

要約 :2024年8月23日、米連邦準備制度理事会(FRB)のパウエル議長は、ジャクソンホールでの世界中央銀行年次会議において「今が政策調整の時である」と正式に発表しました。「前進の方向は明確であり、利下げのタイミングとペースは、今後のデータ、変化する見通し、リスクのバランスに依存する」と述べました。これは、約3年間続いたFRBの引き締めサイクルが転換点を迎えたことを意味します。マクロデータに特に問題がなければ、9月19日の政策決定会合で初めての利下げが行われるでしょう。しかし、利下げサイクルの初期に入ることは、すぐに急騰が来ることを意味するわけではなく、依然として警戒すべきリスクがいくつかあります。そこで、著者は現在最も注目すべきいくつかの問題をまとめました。全体として、利下げ初期には、アメリカの景気後退リスク、利下げのペース、FRBのQT(量的引き締め)計画、インフレ再燃リスク、世界の中央銀行の連動効率、アメリカの政治リスクの6つの核心問題に注目する必要があります。

利下げは必ずしもリスク市場の即時上昇を意味するわけではなく、むしろ大半の場合は下落する

FRBの金融政策の調整は、世界の金融市場に深遠な影響を与えます。特に利下げ初期には、利下げが通常は経済成長を刺激する手段と見なされる一方で、一連の潜在的なリスクも伴います。これは、利下げが必ずしもリスク市場の即時上昇を意味するわけではなく、むしろ大半の場合は下落することを意味します。このような状況を引き起こす原因は通常、以下のように分類できます。

- 金融市場のボラティリティの増加

利下げは通常、経済と市場を支えるシグナルと見なされますが、利下げ初期には市場に不確実性とボラティリティの上昇が見られることがあります。投資家はFRBの行動を異なる解釈をすることが多く、利下げが経済の減速に対する懸念を反映していると考える人もいます。この不確実性は、株式市場や債券市場に大きなボラティリティをもたらす可能性があります。例えば、2001年や2007-2008年の金融危機の際には、FRBが利下げサイクルを開始したにもかかわらず、株式市場は依然として著しい下落を経験しました。これは、投資家が経済の減速の深刻さが利下げの正の影響を超えていると懸念したためです。

- インフレリスク

利下げは借入コストを下げ、消費と投資を促進します。しかし、利下げが過度または長期間続くと、インフレ圧力が上昇する可能性があります。経済に豊富な流動性が限られた商品やサービスを追い求めると、特に供給チェーンが制約されている場合や経済が完全雇用に近い場合、価格水準が急速に上昇する可能性があります。歴史的には、1970年代末にFRBが利下げを行った結果、インフレが急騰するリスクが生じ、その後、インフレを抑制するためにより攻撃的な利上げ政策を採用せざるを得なくなり、経済の減速を引き起こしました。

- 資本流出と通貨の価値下落

FRBの利下げは通常、ドルの利率の優位性を低下させ、資本がアメリカ市場から他国のより高い利回りの資産に流出する原因となります。この資本流出はドルの為替レートに圧力をかけ、ドル安を引き起こします。ドル安は一定程度で輸出を刺激する可能性がありますが、特に原材料やエネルギー価格が高騰している場合には、輸入型インフレのリスクをもたらす可能性があります。また、資本流出は新興市場国の金融不安定性を引き起こす可能性があり、特にドル資金に依存している国々において顕著です。

- 金融システムの不安定性

利下げは通常、経済の圧力を軽減し金融システムを支えるために使用されますが、過度のリスクテイクを助長する可能性もあります。借入コストが低いと、金融機関や投資家はより高いリターンを求めてリスクの高い投資を追求し、資産価格のバブルを引き起こすことがあります。例えば、2001年のテクノロジー株バブルが崩壊した後、FRBは経済回復を支えるために大幅に利下げを行いましたが、この政策はある程度、後の不動産市場のバブルを助長し、最終的には2008年の金融危機を引き起こしました。

- 政策手段の有効性の制限

利下げ初期において、経済がすでにゼロ金利に近いか低金利環境にある場合、FRBの政策手段は制限される可能性があります。利下げに過度に依存することは、特に金利がゼロに近い場合、経済成長を効果的に刺激できない可能性があります。このため、量的緩和(QE)などのより非伝統的な金融政策手段が必要になります。2008年や2020年には、FRBは金利がゼロに近づいた後、経済の低迷に対処するために他の政策手段を採用せざるを得なくなりました。これは、極端な状況下では利下げの効果が限られていることを示しています。

歴史的データを見てみると、1990年代に米ソ冷戦が終結し、世界がアメリカ主導のグローバリゼーションの政治的枠組みに入った後、FRBの金融政策はある程度の遅れを反映しています。また、現在は中米対立が激化している段階であり、旧秩序の崩壊は政策の不確実性リスクをさらに悪化させています。

現在の市場の主要リスクポイントを整理する

次に、現在の市場に存在する主要なリスクポイントを整理しましょう。特に、アメリカの景気後退リスク、利下げのペース、FRBのQT(量的引き締め)計画、インフレ再燃リスク、そして世界の中央銀行の連動効率に注目します。

リスク1:アメリカ経済の景気後退リスク

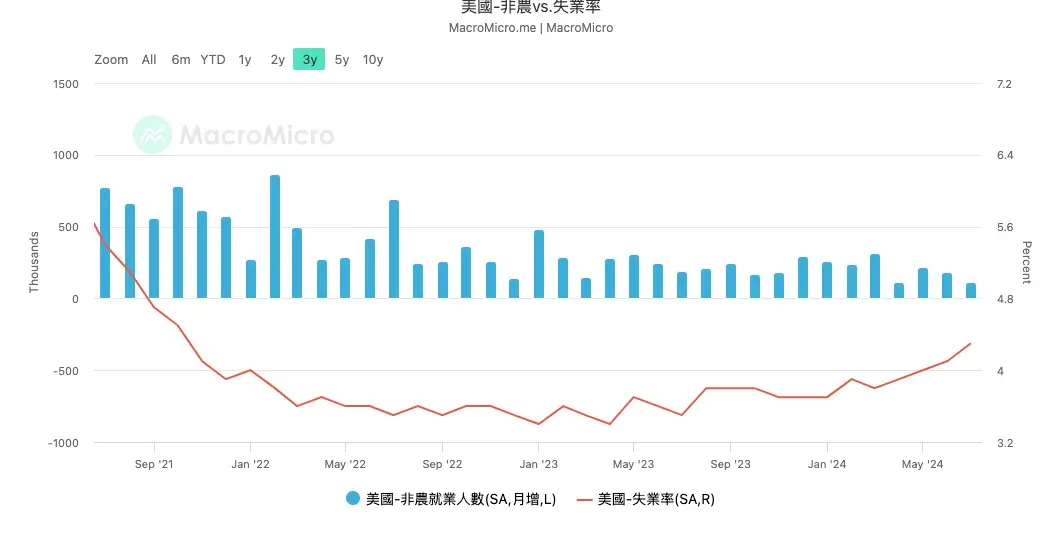

多くの人が9月の潜在的な利下げをFRBの「防御的利下げ」と呼んでいます。防御的利下げとは、経済データに明らかな悪化が見られない場合に、潜在的な景気後退リスクを低減するために行われる利下げの決定を指します。++私の以前の記事で、アメリカの失業率が「サムルール」に基づく景気後退の警戒ラインを正式に超えたことを分析しました++。したがって、9月の利下げが徐々に上昇する失業率を抑制し、経済を安定させて景気後退に抵抗できるかどうかを観察することが非常に重要です。

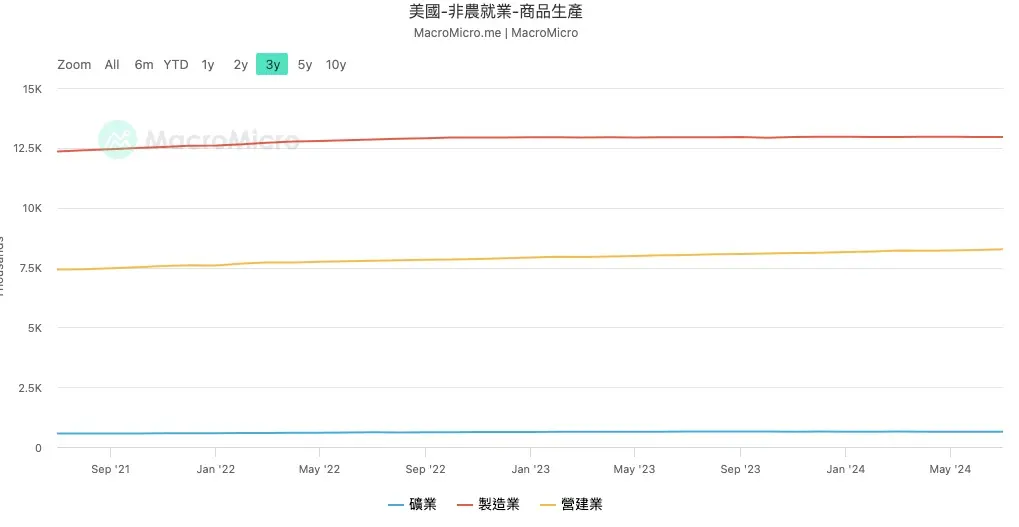

非農業部門の雇用データの詳細を見てみると、商品生産部門では製造業の雇用者数が長期間にわたり低ボラティリティの動きを示しており、データに対する貢献は主に建設業から来ています。アメリカ経済にとって、高度な製造業とそれに関連する技術および金融サービス業が主要な推進力であると言えます。つまり、この高所得エリート層の収入が上昇すると、富の効果により消費が増加し、他の中低所得サービス業にも恩恵をもたらします。したがって、この層の雇用状況はアメリカ全体の雇用状況の先行指標となります。一方、製造業の雇用の疲弊は一定の導火線リスクを示す可能性があります。また、アメリカのISM製造業指数(PMI)を見てみると、PMIは急速に下降しており、アメリカの製造業の疲弊をさらに裏付けています。

次にサービス業を見てみると、専門技術業と小売業も同様の冷え込みを示しています。指標に正の貢献をしているのは主に教育、医療、レジャー、エンターテインメントです。その主な理由は2つあります。1つは最近の新型コロナウイルスの再発と、ハリケーンの影響で医療従事者が一定程度不足していることです。もう1つは、7月に多くのアメリカ人が休暇を取っていたため、旅行などのレジャー産業が成長したことです。休暇が終わると、この分野も必然的に打撃を受けるでしょう。

したがって、全体としてアメリカの現在の景気後退リスクは依然として存在するため、仲間たちはマクロデータを通じて関連リスクをさらに観察する必要があります。主な指標には非農業雇用、初回失業保険申請者数、PMI、消費者信頼感指数CCI、住宅価格指数などが含まれます。

リスク2:利下げのペース

次に注目すべきは利下げのペースの問題です。利下げが始まることは確認されましたが、利下げの速度はリスク資産市場のパフォーマンスに影響を与えます。歴史的に見ても、FRBの緊急利下げは比較的少ないため、政策決定会合の間の経済の変動は市場自身の解釈によって価格動向に影響を与える必要があります。特定の経済データがFRBの利上げが遅すぎることを示唆すると、市場は先に反応を始めます。したがって、適切な利下げのペースを決定し、金利の指針を通じて市場をFRBの目標に沿って運営することが非常に重要です。

現在の市場は9月の金利決定において、約75%の確率で25~50BPの利下げ、25%の確率で50~75BPの利下げを予想しています。したがって、市場の判断を密接に注視することで、市場の感情を明確に判断することができます。

リスク3:QT計画

2008年の金融危機以降、FRBは迅速に金利を0に引き下げましたが、経済の回復は見られませんでした。その時、金融政策はすでに効果を失っており、利下げを続けることができなかったため、市場にさらなる流動性を注入するためにFRBは量的緩和(QE)ツールを創設しました。FRBの資産負債表を拡大することで市場に流動性を注入し、同時に銀行システムの準備金規模を増加させました。この方法は、実際には市場リスクをFRBに移転するものであり、システミックリスクを低減するためにFRBはQTを通じて資産負債表の規模を管理する必要があります。無秩序な緩和が自身のリスクを過大にすることを避けるためです。

パウエルの発言の中では、現在のQT計画に対する判断や今後の計画については触れられていないため、QTの進行状況やそれに伴う銀行準備金の変化に一定の注目を保つ必要があります。

リスク4:インフレリスクの再燃

パウエルは金曜日の会議でインフレリスクに対して楽観的な態度を示しました。目標の2%には達していませんが、インフレを制御する自信を持っています。確かに、データからはこの判断が反映されており、多くの経済学者が、パンデミックを経た後に目標インフレ率を2%に設定することが果たして低すぎるのかを議論し始めています。

しかし、ここにはいくつかのリスクが存在します:

- まず、マクロの観点から見ると、アメリカの再工業化はさまざまな要因に影響されており、順調ではありません。また、中米対立の背景におけるアメリカの逆グローバリゼーション政策も影響しています。供給側の問題は本質的に解決されていません。地政学的リスクは、インフレの再燃を加速させる可能性があります。

- 次に、今回の利上げサイクルにおいて、アメリカ経済は実質的な景気後退サイクルに入っていないことを考慮すると、利下げが進むにつれてリスク資産市場は回復し、富の効果が再び生じると、需要側の拡大に伴いサービス業のインフレも再燃するでしょう。

- 最後に、データ統計の問題があります。季節的要因によるデータへの干渉を避けるために、CPIとPCEデータは通常、年増率、つまり前年比データを用いて実際の状況を反映しますが、2023年5月からは高基準の要因が消耗されます。その時、関連データのパフォーマンスは成長の影響を受けやすくなります。

リスク5:世界の中央銀行の連動効率

多くの仲間が8月上旬の日米金利差取引リスクを鮮明に記憶していると思います。日本銀行がすぐに市場を安心させるために出てきましたが、数日前の植田和男の国会証言からは彼のタカ派的な態度が見て取れます。また、彼の発言中に円が明らかに上昇し、証言後に再度官僚が安心させることで回復しました。実際、日本国内のマクロデータのパフォーマンスも確かに利上げを必要としています。++これは私の以前の記事でも詳細に分析しました++。しかし、長い間世界のレバレッジ資金の中心的な供給源であった日本銀行のいかなる利上げも、リスク市場に大きな不確実性をもたらすでしょう。したがって、その政策に高い関心を持つことは必要です。

リスク6:アメリカ大選リスク

最後に触れておくべきはアメリカ大選のリスクです。私の以前の記事でも++トランプ++と++ハリス++の経済政策について詳細に分析しました。大選が近づくにつれ、対立や不確実性のイベントが増えてくるため、大選に関連する事項に常に注意を払う必要があります。