未来1ヶ月間の「アメリカの景気後退取引」の先行指標:アメリカの週初めの失業保険申請者数

未来1ヶ月間「アメリカの新規失業保険申請者数」が重要になり、短期リスク資産の価格動向に一定程度影響を与えるマクロ指標になると思われます。これは「アメリカの景気後退取引」に対する最も直感的な微分指標です。

未来1ヶ月間「アメリカの新規失業保険申請者数」が重要になり、短期リスク資産の価格動向に一定程度影響を与えるマクロ指標になると思われます。これは「アメリカの景気後退取引」に対する最も直感的な微分指標です。著者 :++@Web3Mario(https://x.com/web3_mario)++

要約 :先週の月曜日に市場とマクロ経済に関する分析記事を書いたところ、皆さんがこのテーマに興味を持っていることがわかりました。私は理工系の専門家で、Web3製品のデザイン、運営、開発に携わっています。経済学の専門家ではありませんが、政治経済に非常に興味があり、独学を続けています。私の視点からの内容が皆さんに好まれる理由は、非専門家にとってより親しみやすいからだと思います。なぜなら、学習過程で出会った問題のいくつかを説明する概念が含まれているからです。私と同じような経歴の仲間に詳細に説明する必要があると考えています。今後も関連するテーマについてのコンテンツを発信し、皆さんと共に学び、交流していきたいと思います。さて、本題に戻りますが、前回の記事の友人たちのコメントの中で、こういった分析記事は基本的に事後の分析に過ぎないという意見を見かけました。確かに、これは結果の分析と展望ですが、この振り返りは学びと向上の一環として必要だと思います。しかし、皆さんに前向きな分析内容を提供できることを望んでいます。そこで今回は、今後1ヶ月以内に突然重要になる、短期的なリスク資産の価格動向に影響を与えるマクロ指標、アメリカの新規失業保険申請者数についてお話しします。これは「アメリカの景気後退取引」の最も直感的な微分指標です。

現在の市場の状態を簡単に振り返る:円のアービトラージ取引の決済潮流が収束し、アメリカの景気後退取引が引き継ぐ

まず、現在の市場の状態を簡単に振り返りましょう。全体的に見て、円のアービトラージ取引の決済はほぼ終息に近づいており、市場の懸念は日本銀行の不確実な利上げから、アメリカがハードランディングに陥ることへの懸念、いわゆる「アメリカの景気後退取引」に移っています。

前回の記事で指摘したように、月曜日に市場に大きな波動を引き起こした主な原因は、日本銀行の積極的な利上げでした。私はまた、日米の連携において、日本は完全な金融主権を持たないため、通常は協力する側であると述べました。したがって、この一連の決済潮流は、北京時間8月7日水曜日の午前9時半に、日本銀行の副総裁である内田真一が市場を安心させるために記者会見を開いたこととともに進行しました。++彼は円の急騰、株式市場の暴落、そして将来の中央銀行の金融政策の方向性について詳細にコメントしました。++ その核心は以下の3点です:

- 最近の株式市場と為替市場の波動が影響を及ぼしており、市場の波動が将来の展望に影響を与える場合、金利の道筋が変わる。

- 日本銀行は市場が不安定な時に利上げを行わない。現在は緩和政策を堅持する必要がある。

- 将来の展望が現実となる場合、緩和の程度を調整し、金利は状況に遅れをとっていない。市場が経済に与える影響を緊急感を持って注視している。

これにより、日本銀行は一時的に市場に対して降伏したと言えます。つまり、リスク市場の価格に影響を与える状況下で利上げを行わないことが明確になり、さらには緩和政策を継続することを意味します。これは円のアービトラージ取引が存続する余地があることを示しており、日本銀行の保証があるため、この投資ポートフォリオは政府によって円の為替リスクをヘッジすることになります。したがって、内田が発言を終えた後、円対ドルの為替レートは急速に戻り、146まで急落しました。当然、日経平均株価や日本国債も相応の上昇修正を見せました。日本銀行の積極的な利上げによって引き起こされた円のアービトラージ取引の決済潮流は短期的には終了し、市場は日本銀行が今後も積極的に利上げを行うことに過度に恐れを抱かなくなりました。

しかし、ここで簡単な展望を行うと、日本銀行の中長期的な利上げの道筋は基本的に確認されており、この矛盾は短期的な矛盾から中長期的な矛盾に変わっています。その理由は簡単です。日本の現在のインフレ率は2.8%に達しており、現在の日本の短期国債の利回りはまだ上昇を始めたばかりで、比較的低い水準にあります。したがって、日本社会の実質金利は依然として負の状態です。これは、緩和的な金融環境が日本のインフレ水準をさらに押し上げることを意味します。現在のインフレ水準は、世界的に認められた目標水準である2%を超えており、日本の賃金の成長もインフレの上昇水準を下回っています。日本の伝統的な基幹産業、例えば自動車などが中国などの国々からの強力な挑戦を受けており、雇用市場はあまり楽観的ではありません。したがって、現在のインフレ圧力は日本の苦痛指数を上昇させ、日本国民に圧力をかけることになります。したがって、利上げは基本的に日本銀行の唯一の選択肢であり、ただし、世界の金融安定のためには、国民にさらに苦しんでもらう必要があります。

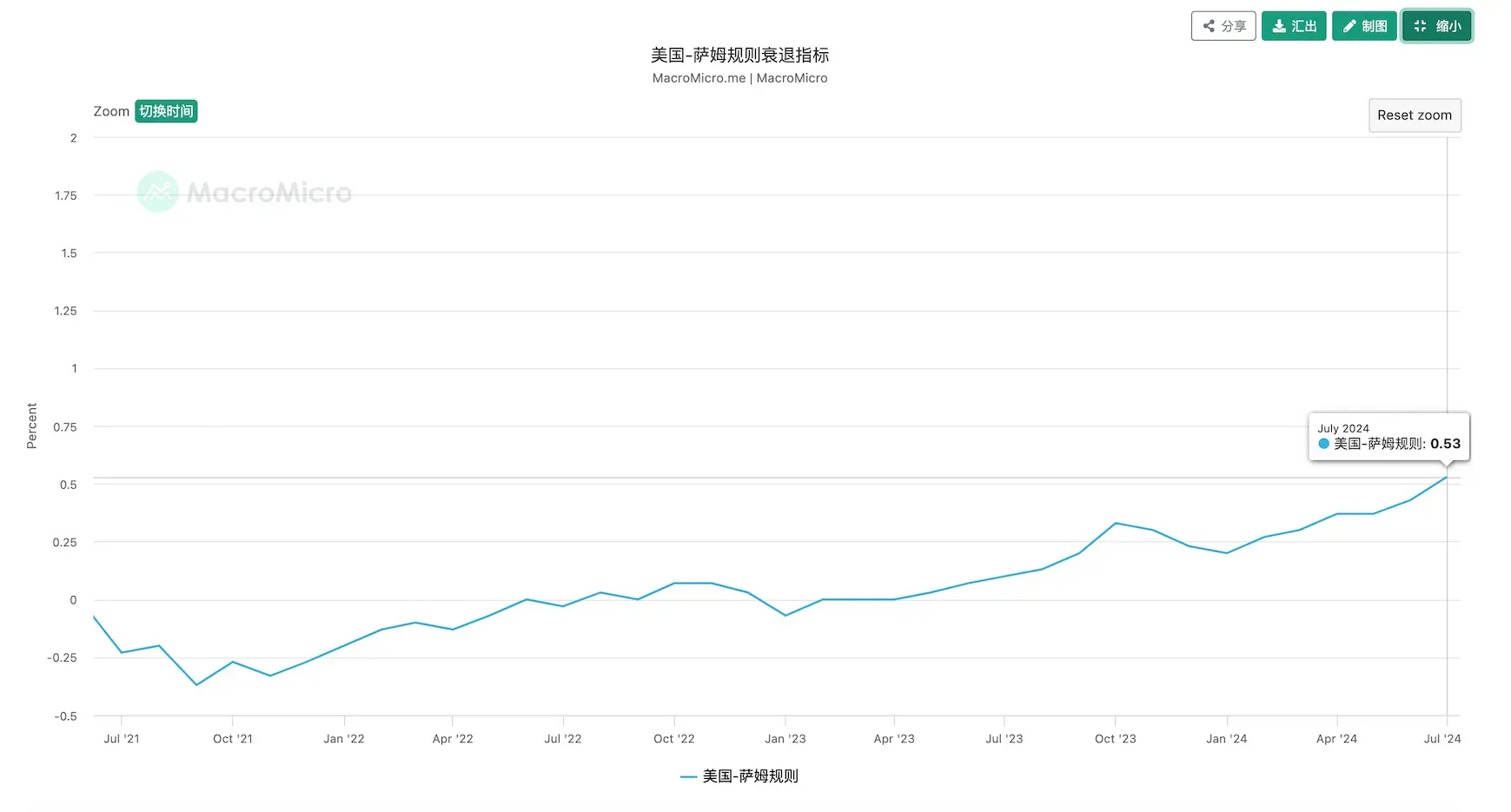

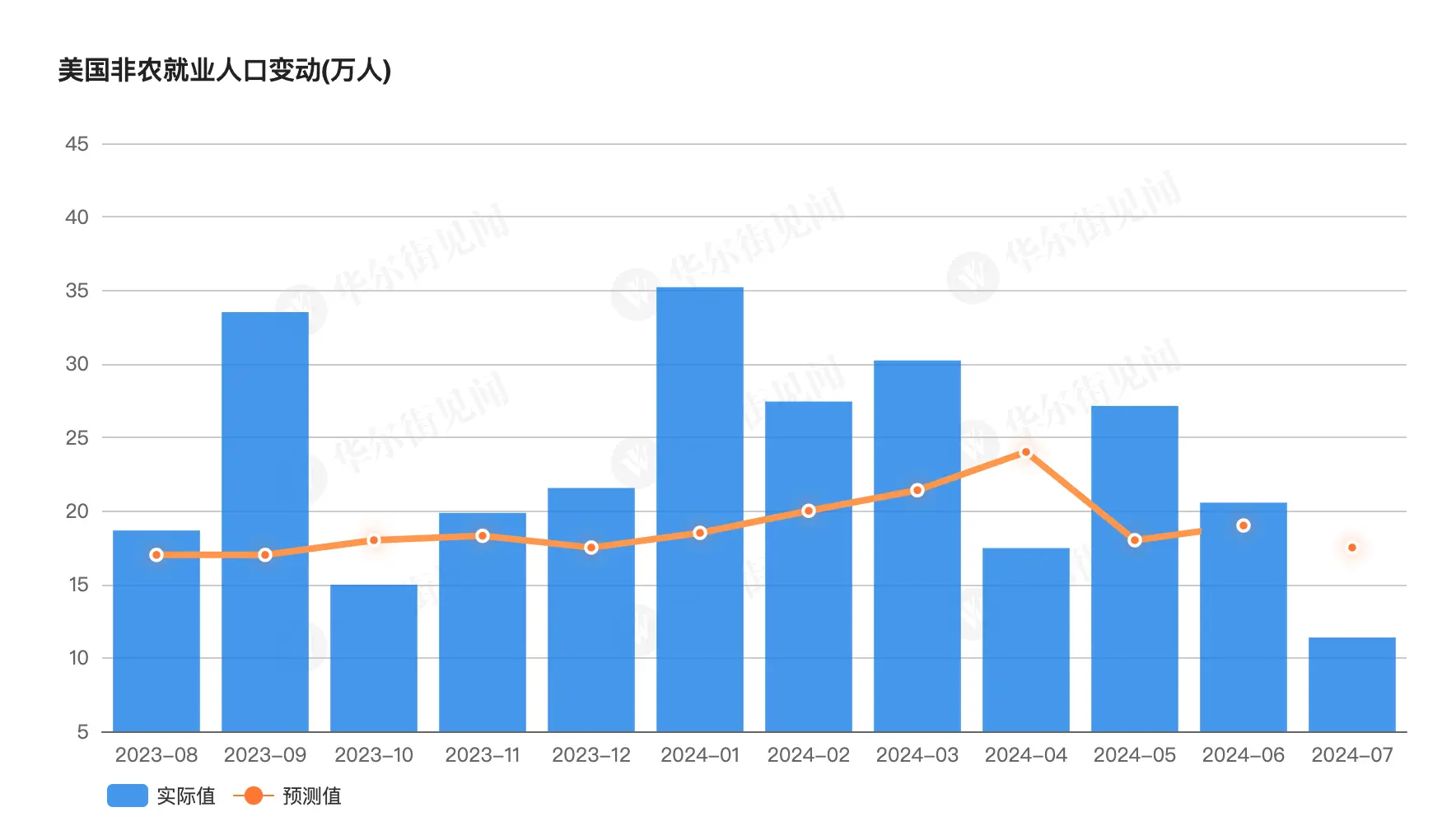

これにより、市場取引の焦点は第二の市場の懸念事項、いわゆる「アメリカの景気後退」取引に移りました。この懸念はどのように生じたのでしょうか。それは、アメリカが8月2日に発表した2つのマクロ経済データ、7月の非農業雇用データと7月の失業率に遡ります。まず、非農業データは予想を大きく下回り、次に7月の失業率は4.3%に達し、経済が景気後退期に入ったかどうかを測るための指標であるサームルールを引き起こしました。

ここで、サームルールの景気後退指標がどのように計算されるかを簡単に紹介します。連邦準備制度の経済学者クラウディア・サームが提唱しました。サームは、アメリカの3ヶ月の失業率の移動平均から前年の失業率の低点を引いた値が0.5%を超えると、経済が景気後退段階にあることを意味することを発見しました。過去のすべての景気後退段階がこの状況に該当するため、この指標はサームルール景気後退指標と名付けられました。そして、アメリカの7月の失業率はちょうどサームルール指標を0.53%に引き上げ、正式に景気後退期に入りました。これにより、市場にいくつかの懸念が引き起こされました。

もちろん、目標に達した後、サームルールの有効性についての議論が広がり、野村などの機関を含む大物たちが議論を交わしました。さらには「サームルール」の提唱者であるクラウディア・サームも、8月6日のインタビューで、現在のアメリカの雇用市場の変化を考慮すると、サームルールは無効であり、アメリカ経済が景気後退に陥っていることを証明するものではないと述べました。しかし、これもまた、この指標が市場の広範な関心を引き起こしたことを示しています。特に大資本にとっては、リスクが利益よりも重要であるため、この時期に市場をより慎重に調整することは非常に正常です。これは、今後しばらくの間、アメリカが景気後退に陥っているかどうかの観察が続き、より重要になることを意味します。これが本記事のテーマ、今後1ヶ月以内の「アメリカの景気後退取引」の先行指標:アメリカの新規失業保険申請者数につながります。

アメリカの新規失業保険申請者数は、今後1ヶ月の重要な景気後退微分評価指標となる

なぜこの指標が重要になるのでしょうか。それは、7月の失業率が上昇したことに対する解釈に由来します。一部の人々は、7月の雇用データが悪かった理由は、アメリカがハリケーン・ベリルの影響を受けたためだと考えています。このハリケーンは2024年6月28日から2024年7月9日まで続き、インフラの損傷などの客観的要因が雇用市場に短期的な波動を引き起こしたため、7月の雇用データは代表的ではないとされています。したがって、8月の雇用データは特に重要であり、8月の雇用データがこの論点を打破するかどうかを決定します。

しかし、アメリカのマクロデータの発表日を考慮すると、8月の非農業雇用と失業率は9月の第1金曜日、つまり9月6日に公開されるため、この1ヶ月の間に市場は9月の結果を予測するための他の証拠を見つける必要があります。そして、その証拠の中で最も重要なのがアメリカの新規失業保険申請者数です。もちろん、いくつかのFEDの官僚の発言にも注目する必要があります。

この指標に注目する必要がある理由は、過去には特に重要ではなかったからです。しかし、最近の市場は主に景気後退取引を行っており、新規失業保険申請者数は月次の失業率の微分データとして観察できます。通常、新規失業保険申請者は初めて失業したことを意味するため、今月の雇用市場の変化をよく反映します。

この指標は、北京時間の毎週木曜日の午後8時半に発表されます。具体的な観察基準は、公開されたデータが予想を下回る場合、これは雇用市場が今週強いことを示し、景気後退の可能性が低くなり、リスク資産市場が上昇しやすくなります。データが予想を上回る場合、今週より多くの人が失業し、景気後退の可能性が高まり、リスク資産市場が下落しやすくなります。