世界の株式市場が恐慌的に暴落:アメリカ経済がリセッションの懸念に陥り、バフェットは「半身退」した。

新たな経済データとマクロ環境の変化に伴い、投資家の期待も変わり始め、年末までに米連邦準備制度が大幅に利下げするとの期待が市場で主流を占めるようになった。

新たな経済データとマクロ環境の変化に伴い、投資家の期待も変わり始め、年末までに米連邦準備制度が大幅に利下げするとの期待が市場で主流を占めるようになった。著者 纪振宇 編集 刘鹏、腾讯ニュース『潜望』

世界の株式市場が恐慌的な暴落モードに突入。

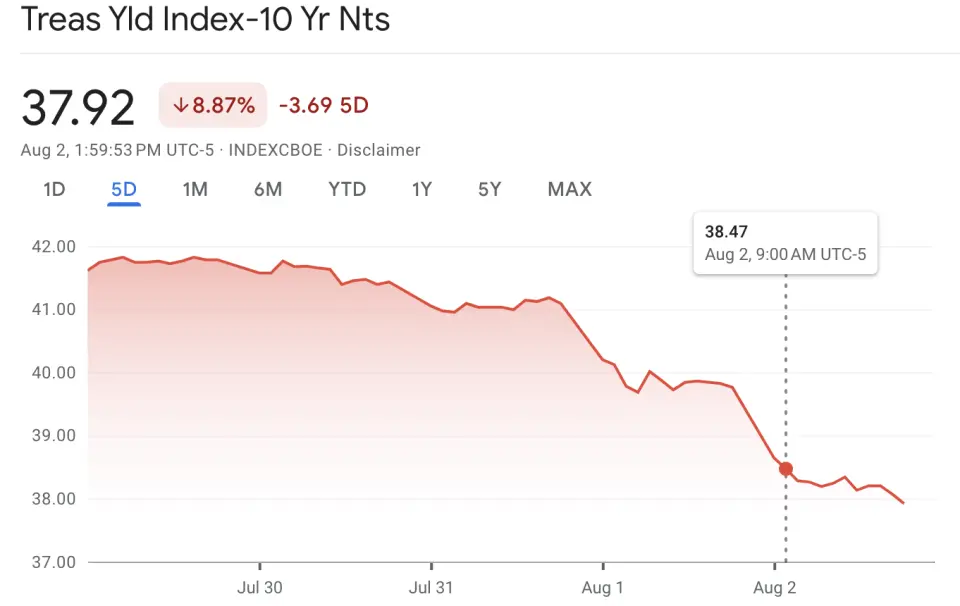

8月初めに日本銀行と米連邦準備制度がそれぞれ金融政策の決定を発表し、日本銀行は25ベーシスポイントの利上げを発表、一方で米連邦準備制度は基準金利を据え置くことを発表したが、9月に大幅な利下げの信号を明確に示した。

市場は反応し、円対ドルの為替レートは大幅に上昇し、低廉な円を借りて高利回り市場に転換する「キャリートレード」は沈静化した。米連邦準備制度の明確な利下げ信号は米株市場に好影響を与えたが、それも1日だけで、8月初めの取引日には日本株、欧州株、米国株が全面的に下落した。

より大きな懸念は、米国経済の基本的な負の信号から来ている。工場活動を反映するISM製造業指数は予想を下回り、初回失業保険申請者数は2023年8月以来の新高値を記録し、7月の米国の非農業雇用データは失業率がさらに上昇したことを示している。一時的に米国経済が衰退に陥るという恐慌感が市場を襲った。

米連邦準備制度への批判も相次ぎ、多くの経済学者は、米連邦準備制度が経済データに基づいて金融政策を調整する道筋があまりにも保守的で遅れていると指摘している。現在の状況から見ると、7月の「静観」は誤った決定であり、今後米連邦準備制度は利下げ幅を拡大することで補うしかない。

新たな経済データとマクロ環境の変化に伴い、投資家の期待も変化し、米連邦準備制度が年末までに大幅な利下げを行うという期待が市場で主流を占め始めた。

マクロ面の要因に加え、生成AIが大規模な投資に見合う成果を上げられるかどうかへの懸念も市場に圧力をかけ始めている。8月初め、マイクロソフト、グーグル、アップル、メタなどの時価総額1兆ドル級のテクノロジー大手が集中して決算を発表したが、この生成AIの波の中で、巨頭たちは巨額の投資を続けているものの、相応の新たな収入と利益は比例して増加していない。ウォール街は相応の評価を再考し始めた。

実際、今年に入ってから米株市場の全体的な上昇は、生成AIの概念から利益を得ている巨頭企業の強い上昇によって引き起こされており、資金はトップ企業に集中する傾向がますます強まっている。これらの要因を除くと、米株の大部分上場企業の株価のパフォーマンスはあまり良くない。このテクノロジー巨頭の一般的な調整の後、米株は新たな調整期に入る可能性がある。

もう一つの信号は、上述の見解を裏付けるかもしれない。「株の神」バフェットが率いるバークシャー・ハサウェイ社が最新の第2四半期決算を発表し、この四半期にバフェットは第一の保有株であるアップルを約50%大幅に減持し、現金準備は歴史的最高の2769億ドルに達し、第1四半期から46.5%大幅に増加した。米株市場で半世紀以上も君臨している「株の神」は、市場の異常を早くから察知していたのかもしれない。

現在、市場では「リセッション取引」が主流を占め、悪材料の感情が広がっているが、一方で米連邦準備制度の9月の利下げおよびその後の大規模な利下げの動きも大いに可能性があることから、今後の市場の上昇に条件を提供するかもしれない。

かつてシタデル、ポイント72などの機関で働いていたある米株プライベートエクイティの関係者は、腾讯ニュース『潜望』に対し、通常、極端な市場状況下では、投資家はこうした二者択一の状況に陥りやすいと述べた。一方では前期のポジションで大きな損失を被り、市場の極度な悲観的感情に影響されやすいが、他方では「底値を拾う」ことを考える投資家もいる。しかし、現在の市場状況から見ると、まだしばらく調整期間を経る必要があり、盲目的に市場に入ることは非合理的な行動かもしれない。彼は一般の投資家に対し、この一連の揺れが緩和され、相場の動向がより明確になった後に、相応の決定を下すことを勧めた。

世界が恐慌的な暴落を開始 主要市場は一切免れず

8月1日、米株のダウ平均株価は一時700ポイント以上下落し、S&P500指数は1.37%下落、ナスダック総合指数は2.3%下落し、中小企業を多くカバーするラッセル2000指数はさらに3%以上の大幅下落を記録した。

8月2日、米国の最新の非農業雇用報告が発表されると、市場は止まることなく下落し続け、米株は全面的に下落し、S&P500指数はさらに1.84%下落、ナスダック総合指数は2.4%以上下落し、ラッセル2000指数の下落幅も3%を超えた。

投資家の悲観的な感情が世界市場を覆い、主要市場はほぼ一切免れなかった。日本の日経平均株価は8月1日と2日に連続して下落し、4年余りで最大の単日下落幅を記録し、欧州株も全線下落した。

8月5日、日本株は開盤から続落し、日経225指数は4%以上下落し、東証指数の下落幅は3%に拡大した。1月11日以来、日経225指数は初めて35000ポイントを下回った。

米株のこの一連の下落は、主に大型株が先導しており、アップル、マイクロソフト、アマゾン、グーグル、エヌビディアなどの時価総額1兆ドル以上のテクノロジー巨頭企業は、いずれも3-5%の下落幅を記録しており、資金の大規模な流出の兆候が明らかである。市場の恐慌度を測るボラティリティ指数は23%上昇し、2023年10月以来の最高水準となった。

市場の感情が急転直下 多重要因が米株を圧迫

米国時間7月31日、米連邦準備制度の7月の政策決定が確定し、基準金利を引き下げることは発表されなかったが、今回の会議で米連邦準備制度はほぼ明確に9月に初めての利下げを開始する信号を市場に発信した。

投資家のその日の楽観的な感情は明らかで、金利水準に最も敏感なテクノロジー成長株を中心としたナスダック総合指数はその日2.64%大幅に上昇し、他のセクターも様々な程度で普遍的な上昇相場を見せた。

しかし、このような市場の動きはその後一時的なものであることが証明された。米連邦準備制度の会議の翌日、米株は暴落を開始した。最も直接的な原因は、8月1日に発表された7月のISM製造業データが46.8%で、事前の市場予想を下回ったことであり、この指数は米国の工場活動の状況を反映しており、経済活動の衰退の信号と広く見なされている。

その後、金曜日に発表された非農業雇用データは投資家の懸念をさらに強め、7月のデータは米国の失業率が4.3%に上昇し、2021年以来の最高水準であることを示した。前日に発表された当週の初回失業保険申請者数が2023年8月以来の最高水準を記録したことと相まって、米国の雇用市場に明らかな減速の兆候が現れ始めた。

米連邦準備制度の利下げに対する楽観的な感情はわずか1日しか続かず、市場の感情は急転直下、元々の「利下げによる楽観的な感情」は瞬時に「リセッションに関連する恐慌的な売り」に変わった。

一部のアナリストは、米連邦準備制度の金融政策の転換が遅すぎると批判し、経済のハードランディングを回避するための最良の機会を逃したと指摘している。

ある経済学者は、米連邦準備制度が非常に受動的な状況に陥っていると考えており、一方では米連邦準備制度がこれまで何度も外部に対して経済データに依存して決定を下すと強調してきたこと、他方では経済データの顕著な遅延性があるため、米連邦準備制度が完全に経済データに従って金融政策を調整すれば、必然的に遅れを取ることになると述べている。現在、事実は米連邦準備制度にとってますます不利な状況に向かっている。

経済データが明らかに疲弊していることが示され、米連邦準備制度が9月に大幅な利下げを開始する可能性が高いことが明らかになると、市場は米連邦準備制度の利下げ行動に対する新たな期待を形成した。投資家は、米連邦準備制度が9月に25ベーシスポイントではなく、直接50ベーシスポイントの利下げを行う可能性が大幅に増加したと予想している。

このような期待の下、米連邦準備制度の政策決定は二者択一の状況に陥っている。一方で、米連邦準備制度が9月に直接50ベーシスポイントの利下げを行うなら、それは明らかに外部に対して、米連邦準備制度が以前の状況を誤解していたことを宣言することになり、過去の遅れの負の影響を補うために一度に大幅な利下げを行うことになる。もう一方で、米連邦準備制度が依然として以前の計画通りに25ベーシスポイントのペースで利下げを行うなら、経済の急速な下落のトレンドを抑えることはできない。

さらに、米株の大幅な調整のもう一つの大きな要因は外部の影響から来ている。米連邦準備制度が金融政策の決定を発表する前日、日本銀行が25ベーシスポイントの利上げを発表し、円対ドルの為替レートが急上昇した。以前に安価な円を借りて米株市場に投入していたキャリートレードは沈静化し、短期的に米株市場に悪影響を及ぼした。

また、米株は決算シーズンにあり、すでに決算を発表したテクノロジー巨頭、例えばマイクロソフトやグーグルなどは、業績の基本面は堅調を維持しているものの、以前に投資家から期待されていた生成AI関連の新たなビジネスの収入と利益は顕著に増加していないが、資本投入は依然として顕著に増加している。これは、トップ企業が依然として「軍拡競争」の段階にあり、生成AIが実際に生み出す新たな価値がまだ決算業績に完全には反映されていないことを示しており、投資家は関連する上場企業の評価を再考し始めている。

利下げの動きはすでに明らかだが、幅はまだ探る必要がある

先週の市場の大幅な売却を経て、投資家が現在注目している焦点は主に二つの側面に集中している。一つは、米連邦準備制度の金融政策調整が遅れているかどうか、次の動きに対する期待をどのように形成するか、もう一つは生成AIの概念が一部の企業の高評価を維持できるかどうかである。

最初の問題について、多くの動向を注視している経済学者が意見を表明している。研究機関MacroPolicy Perspectivesの創設者ジュリア・コロナドは、米連邦準備制度は確実に動きが遅れており、急いで追いつく必要があると述べている。

格付け機関ムーディーズのチーフエコノミスト、マーク・ザンディはさらに率直に、米連邦準備制度は誤りを犯したとし、数ヶ月前に利下げの決定を下すべきだったと述べている。

「9月に25ベーシスポイントの利下げを決定するのは全く不十分であり、50ベーシスポイントの利下げを行い、より攻撃的な金融政策を採ることが米連邦準備制度が行うべきことだ」とザンディは述べた。

モルガン・スタンレーのチーフアメリカ経済学者マイケル・フェロリも、米連邦準備制度は7月末の連邦公開市場委員会の会議で利下げの決定を下すべきだったと考えており、現在の状況では早急に利下げを行わざるを得ないと述べている。

彼は、米連邦準備制度が9月と11月の金融政策会議で連続して50ベーシスポイントの利下げを決定するだろうと予想している。

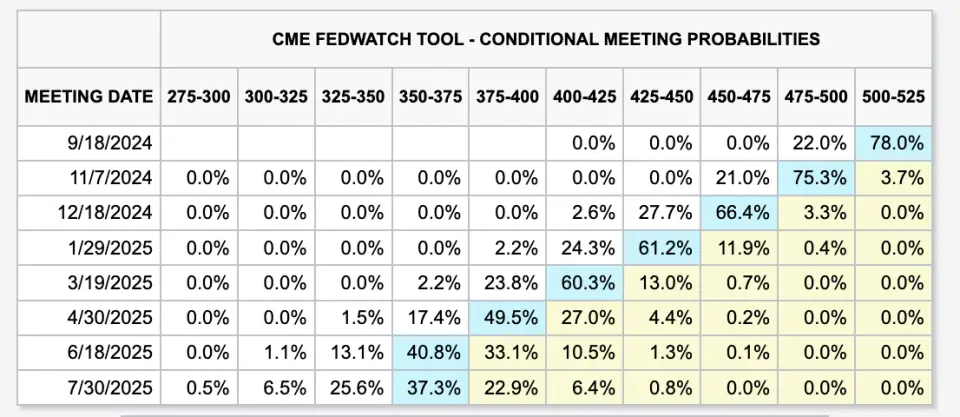

シカゴ商品取引所のリアルタイム更新の米連邦準備制度モニタリングツールによると、現在市場は米連邦準備制度が9月の会議で25ベーシスポイントの利下げを発表する確率を78%、50ベーシスポイントの利下げを発表する確率を22%と見込んでいる。今年の年末に行われる最後の米連邦準備制度の会議では、累計で125ベーシスポイントの利下げが行われる確率が2.6%に達している。

しかし、相対的に慎重な見解を示す経済学者もいる。T. Rowe Priceのチーフアメリカ経済学者ブレリナ・ウルチは、一度に50ベーシスポイントの利下げは現在のところやや攻撃的に見え、明確に外部に対して米連邦準備制度が以前に遅れたことを宣言することになり、市場にさらなる恐慌を引き起こす可能性があると考えている。

彼女は、利下げ幅の決定は8月の非農業雇用報告のデータにも依存するとし、もしデータが7月のものが単に天候要因によって過度に解釈されたものであれば、連邦準備制度の官僚は25ベーシスポイントの基準金利の引き下げがより適切であると考えるだろうと述べている。