Doubler:動乱周期に特化したCrypto Native DeFiプロトコル

Doublerは本サイクルのために特別に設計されたプロトコルで、その革新的なプレイは「場外場内資金流動性の不足 >> サイクルアルファ」のジレンマに新しい視点を提供します。流動性を集約することで市場のボラティリティに抵抗し、全体の勝率を向上させ、収益権分離戦略を通じてリスク志向のユーザーに個人のオッズを向上させます。

Doublerは本サイクルのために特別に設計されたプロトコルで、その革新的なプレイは「場外場内資金流動性の不足 >> サイクルアルファ」のジレンマに新しい視点を提供します。流動性を集約することで市場のボラティリティに抵抗し、全体の勝率を向上させ、収益権分離戦略を通じてリスク志向のユーザーに個人のオッズを向上させます。**著者:Gwen Li, NG, *Chen Li***

通信著者:Youbi投研チーム

1 本ラウンドの周期における流動性の困難

現在のブルマーケット周期において、市場の行動は過去の周期と顕著に異なり、今回の周期はより高いボラティリティと深い調整周期を示しています。機関投資家も個人投資家も投資した資産が頻繁に価値の下落に直面しており、この現象は現在の周期に存在する二つの大きな困難を反映しています。

1)場外と場内の流動性不足、場内トークンの増発が流動性を分散させる。

現在のマクロ経済の背景の中で、アメリカは2年4ヶ月の利上げ周期と2年1ヶ月の量的引き締め、つまりバランスシートの縮小を維持しています。利上げは借入コストを引き上げ、市場の流通資金量を減少させ、市場の流動性を低下させ、バランスシートの縮小は市場から流動性を直接回収します。さらに、アメリカはパンデミックによる大規模な資金供給がもたらした高い債務と赤字の財政状況と利上げ周期が重なり、2023年以降、米国債が過剰に発行され、再び金融市場から流動性を引き抜いています。しかし、アメリカのインフレの反復と経済の堅調さが利下げの期待を後延ばしにしており、市場は将来の利下げのタイミングとその強度に対して大きな不確実性を抱えており、これが市場に高いボラティリティをもたらしています。

このラウンドのETFの大叙事は場内に伝統的な機関の新たな資金をもたらしましたが、一方で伝統的な機関は将来の市場の判断に自信を欠いており、ETFの流入と流出はランダム性を示しています。さらに、ETFの決済方法により、この部分の資金は山寨市場に流出しにくくなっています。それだけでなく、資産発行の低いハードルに伴い、今回の周期のトークンの増発速度と規模は前例のない高水準に達し、もともと不足していた場内の流動性が再び分散されました。

2)アルファが少なく、全体の上昇動力が不足し、下落相場は免れない。

場外からより多くの資金を引き寄せられない根本的な理由は、今回の周期に真にメカニズム革新のある製品が非常に少ないことです。市場のアルファが不足しているとき、二次取引は流動性ゲームに陥り、独立した相場を形成することが難しくなります。そのため、大部分のユーザーはこのラウンドの周期において、真の価値投資ではなく、ホットな話題やエアドロップ投資に向かっています。市場で言われる「価値投資の無効」は、投資対象が価値革新を欠いていることが大きな要因であり、この部分のトークンの上昇の本質は流動性の減速です。これにより、市場に下落の兆しが現れると、恐怖感が高まり、深刻な全体下落の状況を引き起こします。

2 DeFi アルファ解決のアプローチ

外部の流動性不足と内部の革新不足の二重の圧力の下で、投資家の平均勝率とオッズは低下しています。それでは、ユーザーの勝率とオッズを向上させるために、どのようなDeFiプロトコルが必要でしょうか?

1)流動性不足に対して

製品は市場の流動性を集約する方法で生まれ、市場の高ボラティリティに対抗し、全体の勝率を向上させるべきです。

場内の相互割引を避け、ユーザーのコアなゲームは外部の利益から来るものであり、プール内のプレイヤーが利益を共有し、平均勝率を向上させます。

繰り返しのロックインによる流動性の固定を避け、ポイント活動の終了によるTVLの撤退を防ぎます。

2)アルファ不足に対して

どの市場段階にも適用できる製品を導入し、下落相場でも対応可能です。

中心化を活かした革新的なビジネスモデルを通じて、真の価値を発揮し、革新的な解決策を通じて資産にリスクヘッジと収益最適化を提供し、一部のユーザーに超過収益のエクスポージャーを提供し、個人のオッズを向上させます。

対象資産はステーキングやエアドロップポイント資産に限定せず、ロングテール資産にも適用し、ユーザーの参入障壁を下げ、より広範なユーザーのニーズを満たし、市場のスペースを拡大します。

3 Why Doubler?

Doublerは、汎マーチンゲール戦略を用いて低買高売のコスト収益分離プロトコルを実現し、全体の勝率を向上させると同時に、リスク志向のユーザーにオッズを向上させ、U本位の投資ユーザーにはコールオプションやレバレッジのリスクよりも低いが超過収益が同等で、取引期限がより柔軟な投資戦略を提供します。市場の正の外部性をプールに導入し、外部収益を得るとともに、市場の流動性を集約して高い市場ボラティリティに対抗し、去中心化の方法でマーチンゲール戦略の「永遠に稼ぐ」特性を理想的なものに近づけます。さらに、Doublerはコストと将来の収益権を分離し、従来のオプションや契約のレバレッジ市場のリスクを下回る条件で、リスク志向者の超過収益ニーズを満たします。

3.1 汎マーチンゲール戦略

マーチンゲール戦略とは、投資家が損失を被った際に賭け金を倍増させることを指します。一度利益を上げると、以前のすべての損失をカバーし、初期の賭け金の利益を保証します。しかし、この戦略を単独で使用する場合、リスクが相対的に高くなります。なぜなら、個人の資金量が限られているため、連続的な損失が投資家の資金を急速に枯渇させるからです。

マーチンゲール戦略のwikiリンク:https://en.wikipedia.org/wiki/Martingale(probabilitytheory)

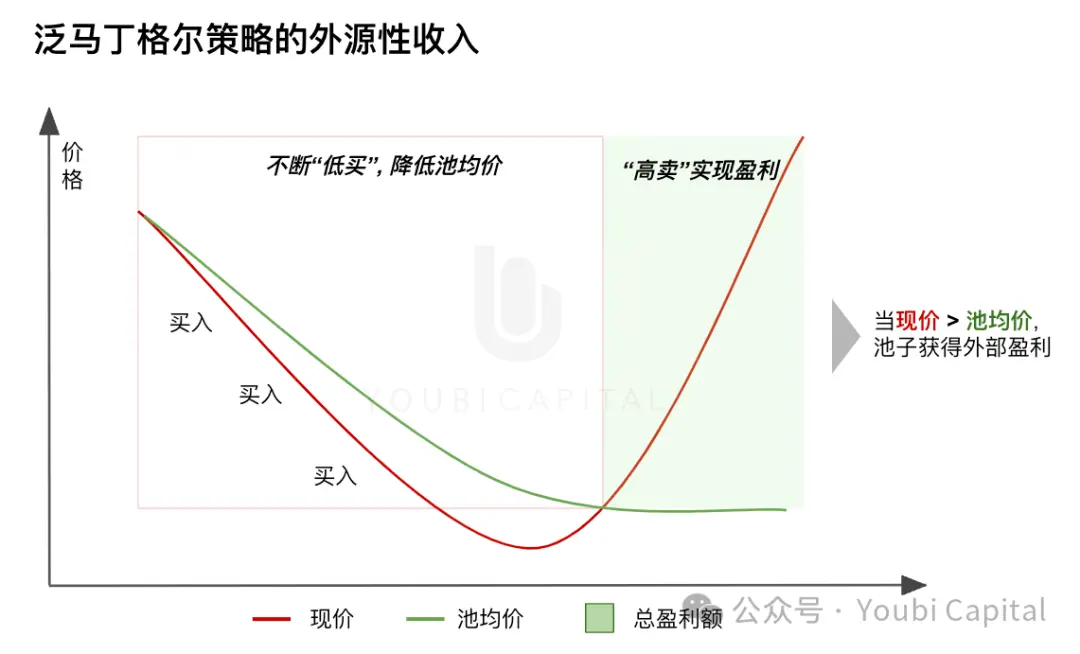

Doublerはマーチンゲール戦略の「安く買い、下がるほど買う」という核心原則をオープンな共有流動性プールに組み込みました。市場が大きく変動する際に、合理的な追加投資を通じて全体の保有コストを低下させ、利益を上げる上でコストの優位性を形成し、市場が低平均価格を超えると利益を得ます。プールに参加するすべての投資家がリスクと利益を共有し、個々の投資家の資金規模の制限を突破します。この方法は、リスク分散メカニズムを最適化し、参加者に個人の資金制限を超えて共同で富の増加を追求する新たな道を提供します。

外部収益を導入し、「共赢」を実現

過去、中心化された金融や去中心化された金融の世界では、投資モデルはしばしば緊張したゼロサムゲームでした。例えば、ロングまたはショートの操作は対戦相手を見つけることに依存し、市場は競争の激しい環境となり、一方の利益は必然的に他方の損失から生じます。

しかし、Doublerの利益は共同で流動性プールを「安く買い、高く売る」ことで資産の増価を実現する真の収益から生まれ、外部収益を得ることで、参加者に全く新しい収益機会を提供し、プール内のすべての参加者が共に利益を得る状況を実現し、過去の去中心化金融における一般的なゼロサム競争環境を打破しました。

図1:マーチンゲール戦略の外部収益

図1:マーチンゲール戦略の外部収益

市場流動性を集約し、「永遠に稼ぐ」を実現

従来のマーチンゲール戦略はしばしば「永遠に稼ぐプロトコル」と称され、その核心ロジックは、十分な資金流動性を持っていれば、連続的に賭け金を倍増させ、一度勝てば以前のすべての損失を相殺し、初回の賭け金の利益を得ることができるというものです。しかし、実際に確実に利益を得るためには、賭け金の指数関数的な増加を支えるために膨大な資金が必要であり、これはほとんどの個人投資家にとって制限があります。

Doublerは流動性プールを開放することでこの戦略をアップグレードし、個人の資金量に制限されず、市場の流動性を集約することで使用可能なチップの量を大幅に増加させ、巧妙に暗号通貨市場のオープン性を利用して戦略の失効リスクを低減しました。これこそが去中心化の意義です。Liteバージョンは収益権のトークン化戦略を導入し(以下で詳述)、ユーザーが市場の下落時に投資を増やすことを奨励し、下落相場/高ボラティリティ市場に真に適用可能なプロトコルとなります。スマートコントラクトは戦略の正常な運用を保証し、マーチンゲール戦略を理想的な状態に無限に近づけ、「永遠に稼ぐ」目標の実現に向けて進みます。

3.2 資産収益権分離戦略

ここまで読んだ読者は、新しいユーザーがなぜ下がるほど買うのか疑問に思うでしょう。プールの平均価格が市場の現価格を上回る場合、ユーザーが入ると自分のコストを犠牲にして他の人の平均価格を下げることになるのではないでしょうか?ここでDoubler Liteの巧妙なコスト収益権分離設計について触れなければなりません。

Doubler Liteでは、プールに投入された各資産について、プロトコルはコストの所有権と将来の収益の所有権をC-tokenと10X-token、さらに権益トークンE-tokenに分離します。異なる市場状況に応じて、ユーザーは異なるトークンを受け取り、下落相場では、ユーザーはすべての将来の利益を分配する収益トークンを受け取り、ユーザーが将来の対象の上昇スペースを期待することで、下がるほど買うというインセンティブメカニズムを実現します。以下の三種類のトークンの具体的な計算方法と増発メカニズムについてはホワイトペーパーを参照してください。

C-token:コストトークンを表し、その発行数量は投資プール内のすべての資産の総コストを表し、USDで評価されます。プールが利益を上げている場合、C-tokenは動的な手数料収益を得て、毎日決済されます。

10X-token:収益トークンを表し、プール全体の利益を捕捉する権利を享受し、最大発行量はプールの価値の10%です。取得方法は三つあります:1)水中で資産を投入して10Xを鋳造する;2)E-tokenと交換する;3)二次市場で取引する(例:Uniswap)。

E-token:プール内で未発行の10Xトークンの一方向の鋳造権を表し、一定の割合で10Xトークンと交換できます。

図2:資産収益権戦略、Doublerの図に補足 シナリオ1:プール全体が利益状態(水上)で、現価格が平均価格を上回る場合、ユーザーはC-token、E-tokenを受け取ります。

図2:資産収益権戦略、Doublerの図に補足 シナリオ1:プール全体が利益状態(水上)で、現価格が平均価格を上回る場合、ユーザーはC-token、E-tokenを受け取ります。

続けて上昇:(C-tokenの動的手数料収益、金本位の利益) +(E-tokenは10X-tokenに交換可能、上昇利益を捕捉)

下落が発生:(C-tokenの価値は変わらない)+ (E-tokenは10X-tokenに交換可能、保持し続けるか、二次市場で将来の上昇スペースを期待するユーザーに売却)

シナリオ2:プール全体が損失状態(水下)で、現価格が平均価格を下回る場合、ユーザーは10X-token、C-token、E-tokenを受け取ります。

続けて下落:(C-tokenの価値は変わらない)+ (E-tokenは10X-tokenに交換可能)+ (10X-tokenは保持し続けるか、二次市場で将来の上昇スペースを期待するユーザーに売却)

上昇が発生:(C-tokenの動的手数料収益、金本位の利益)+(E-tokenは10X-tokenに交換可能)+ (10X-tokenはプールの利益を分配)

ユーザーはUSDで退出し、コインで決済されます(例:現在プール内でARB-ETHで決済)。ユーザーのプール内でのコアなゲームポイントは、プールへの入退出のタイミング、E-tokenを燃焼して10X-tokenを鋳造するタイミング、C-tokenと10X-tokenの取引ゲームです。これらのゲームポイントはプレイヤーの全体戦略と潜在的な利益能力を決定し、Doublerにはユーザーが探求すべきさらなるプレイメカニズムがあります。

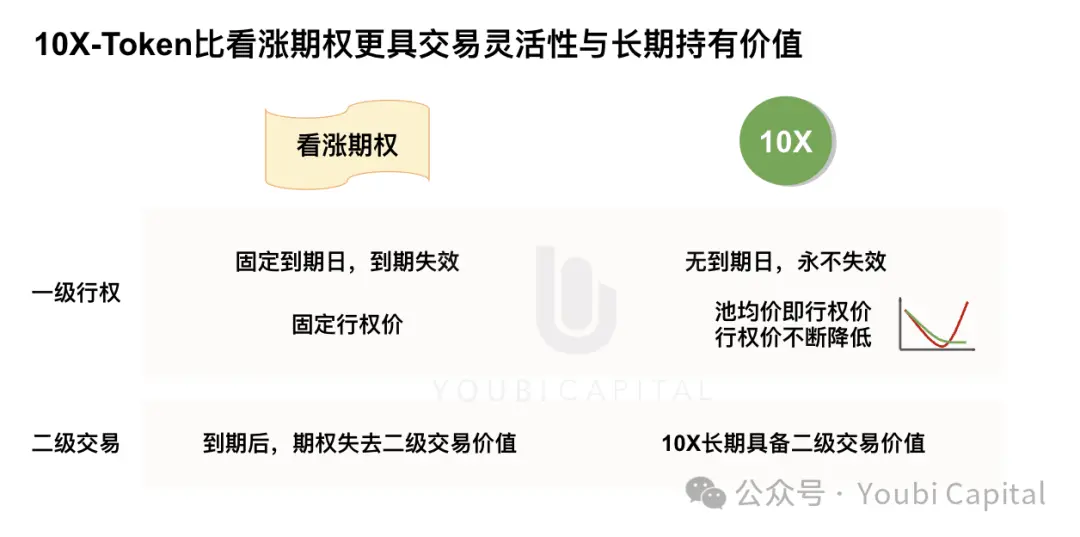

10X:期限がないコールオプション

シナリオの仮定から、ユーザーがそのトークンの将来の上昇スペースを期待する場合、ユーザーは水中で買い入れる価値があります。低コストで将来の上昇利益をより多く捕捉するためです。10Xトークンの最大発行量はプールの価値の10%であり、10%のトークンはプール内の100%の収益権を享有します。したがって、10Xトークンを保持することはコールオプションを保持することに類似しています。

従来のアメリカ式コールオプションを振り返ると、ユーザーはあらかじめ定められた時間内に定められた行使価格でその権利を行使する必要があります。市場が期待通りに上昇し、期限内に理想的な範囲に達すると、行使して上昇利益を得ることができます。しかし、市場が期待通りに上昇せず、期限内に行使価格に達しない場合、ユーザーは行使できず、そのオプションは価値を失います。

明らかに、従来のアメリカ式オプション市場と比較して、ユーザーが10Xトークンを保持する戦略は優れています。

コールオプションの行使の観点から比較すると:1)10X トークンには期限がない、行使のオプションは無限に延長されます;2)10X トークンの行使価格は固定されていない、Doublerの戦略において、プールの平均価格が行使価格となります。市場価格がプールの平均価格を上回る限り、利益を得ることができ、下落相場での「下がるほど買う」戦略は10Xトークンの行使価格を継続的に引き下げ、同時に利益の価値を引き上げます。

オプションの二次市場取引価値の比較において、従来のオプションは期限が近づくにつれて、行使価格に達しなければそのコールオプションは失効し、二次取引価値を失います。一方、10Xトークンは期限の制限がないため、10Xトークンは永久に二次取引価値を保持し、コアなゲームはユーザーのコストと将来の上昇期待の違いにあります。

最後に、オプション市場と10Xトークン市場の間には追加のアービトラージのスペースが存在する可能性があります。例えば、コールオプションを売却しながら10Xトークンを保持することで、両者はリスクヘッジを行いながらオプションのコスト価値を得ることができます。ここでは詳細には触れませんが、さらなるプレイがユーザーの探求を待っています。

図3:コールオプション vs 10X-Token

図3:コールオプション vs 10X-Token

10X:清算されないロングレバレッジ

ある対象の上昇スペースを期待し、より低い元本でより大きな利益を狙う別の方法はロングレバレッジを開くことです。しかし、レバレッジは高リスクのデリバティブであり、利益を拡大する一方で損失も拡大します。例えば、10倍のレバレッジを使用した場合、市場価格がわずか10%下落するだけで、投資家は清算され、元本を全て失う可能性があります。

それに対して、10Xトークンを保持することで、約10倍のレバレッジリターンを得ることができますが、ユーザーは10倍のレバレッジの損失リスクを負う必要はありません。オープンな資金プールが市場の流動性を集約し、個人の元本制限を突破し、プール内のマージンを拡大し続け、流動性プールは永遠に稼ぎます。また、対象の価格がどのように変動しても、10Xトークンの最大発行量はプールの市場価値の1/10であり、臨界値を超えることは決してなく、「清算」はありません。

ユーザーが負うリスクは、プールが損失状態にある場合、10Xトークンは実際の価値を持たないことです。しかし、10Xトークンは二次流通が可能であり、将来の上昇トレンドを期待するユーザーがいれば、自由に退出できます。10%下落するだけで元本を全て失うレバレッジ市場と比較して、10Xトークンは市場の高ボラティリティに対抗し、超過収益に対してより低いリスクエクスポージャーを提供します。

図4:ロングレバレッジ vs 10X-Token

図4:ロングレバレッジ vs 10X-Token

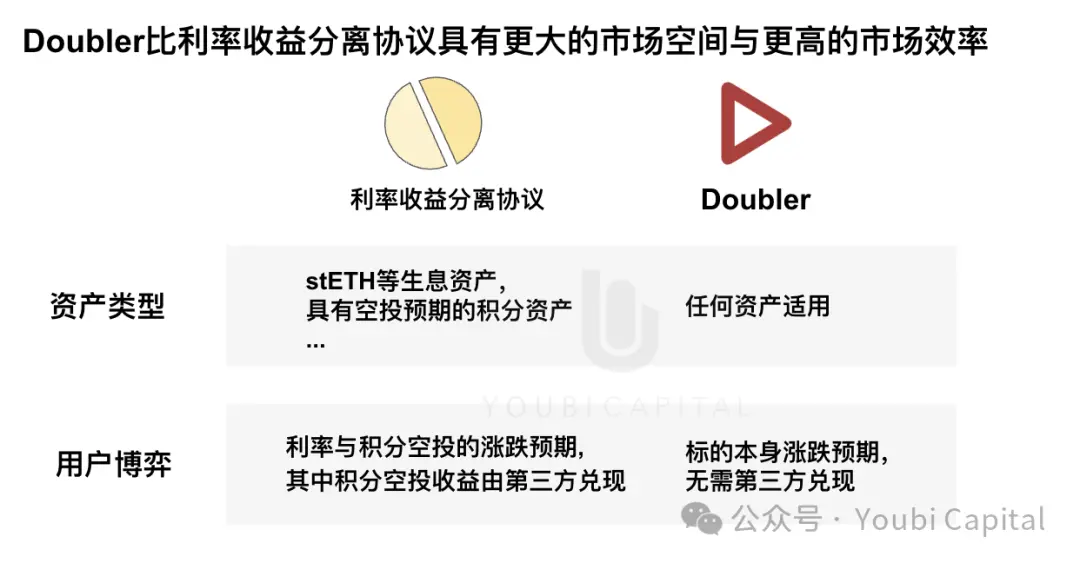

10X:市場効率が高い収益デリバティブ

今年、利息資産に基づく収益率分離プロトコルは、その革新的な設計により新たな需要市場を開きました。Doubler Liteの資産収益権分離と利息資産に基づく収益率分離プロトコル(以下、利率デリバティブと略称)は一見似ているようですが、実際には市場の需要とユーザーのゲームポイントは全く異なります。

1)資産タイプの違い

利率デリバティブはコイン本位の資産とその資産属性に伴う利息部分を分割し、適用される資産タイプは限られています。現在市場で一般的な資産タイプには、ステーキングや再ステーキング資産、動的な収益を持つステーブルコイン資産、エアドロップの期待があるポイント資産があります。一方、Doubler LiteはU本位のコストと資産価値の上昇から得られる利益部分を分割し、どんな資産にも適用可能で、市場のスペースはより広大です。

2)取引期限の違い

利率デリバティブ市場の取引方式は、協力者とプロトコルがプールを設け、定期的な取引期限があり、従来のコールオプションに似ています。例えば、ポイントに基づく利息資産は、協力者がエアドロップの期限前にポイント活動を終了させ、その利率デリバティブ取引プールも相応に期限が来て、資産の償還が行われ、TVLが流失し、そのコールオプションは無効になります。上記のオプションとの比較で述べたように、10Xトークンは長期的に取引価値を持ちます。

3)ユーザーのゲームポイントの違い

利率デリバティブのユーザーのコアなゲームポイントは、一定期間内の利率の上昇と下降の期待です。この部分の実際の期待は、協力者(対象の発行者)から完全に独立することはできず、少数のユーザーが先行する可能性もあります。EtherfiとLRT資産の例を挙げると、LRT資産の利率収益期待は最終的に協力者Etherfiによって実現され、利率デリバティブ市場には未公開情報のゲームが存在し、市場の有効性理論に基づくと、この時点での取引市場は半強式有効性市場に属します。Doubler Liteのユーザーのコアなゲームポイントは、対象自体の上昇と下降の期待であり、買い入れのタイミングと取引戦略を判断することです。対象の上昇と下降の期待は、対象の発行者によって実現される必要はなく、即時的な二次市場の公開取引によって反映されます。利率の上昇と下降の期待と比較して、対象の上昇と下降の期待は未公開情報のゲームの可能性を低下させ、市場の有効性を高めます。  図5:利率収益分離プロトコル vs Doubler

図5:利率収益分離プロトコル vs Doubler

小結

以上のように、Doublerはコールオプションや10倍レバレッジと同様にU本位の金融デリバティブであり、前者は後者と同じ超過収益を提供できるが、より低いリスクエクスポージャーとより柔軟な取引期限を享受します。一方、収益率分離プロトコルはコイン本位の金融デリバティブに属し、Doublerはより広範な資産タイプに適用可能で、より大きなユーザー需要と市場スペースを持ち、より高い市場効率を誇ります。

図6:Doubler vs 他の金融デリバティブ

図6:Doubler vs 他の金融デリバティブ

まとめ

Youbi CapitalはDoublerのシードラウンドのリード投資者として、Doubler Liteバージョンがメインネットに上线し、数日で$3Mを超えるTVLを獲得したことを嬉しく思います。Doublerは今回の周期に特化した製品であり、高ボラティリティ市場でも同様に適用可能で、その革新的なプレイは「場外と場内の資金流動性の不足 >> 周期アルファ」の困難に新たな視点を提供します。流動性を集約して市場のボラティリティに対抗し、全体の勝率を向上させ、収益権分離戦略を通じてリスク志向のユーザーにコールオプションやロングレバレッジよりも低いリスクで同じオッズの投資戦略を提供します。

Doublerのさらなるパフォーマンスを期待しており、テストネットユーザーが親しんでいる「倍増プール+大勝者」のメカニズムが皆さんに持続的な驚きをもたらすことを信じています。私たちの目を楽しみにしましょう。