L2上のMEVの規模はどれくらいですか?

L2ネットワークのMEVソリューションは、現在のイーサリアムのメカニズムとは異なる必要があるかもしれません。

L2ネットワークのMEVソリューションは、現在のイーサリアムのメカニズムとは異なる必要があるかもしれません。原題:《It's time to talk about L2 MEV》

著者:sui14

編訳:Ladyfinger,BlockBeats

編者按:この記事は、DencunアップグレードがEthereum L2ネットワークに与える影響を深く分析し、アップグレード後のL2ネットワークが取引コストの削減、ユーザー活動の増加、資産流入の面での積極的な成果を明らかにし、MEV活動によるネットワークの混雑や高いロールバック率などの負の影響を指摘しています。この記事は、コミュニティがL2の特性に適応したMEVソリューションの開発に注目し、Ethereumエコシステムの健全な発展を促進することを呼びかけています。

導入

この記事では、現在のL2の状態に関するデータの概要を提供することを目的としています。私たちは、Dencunアップグレードが3月にL2のガス料金を削減した重要性を監視し、これらのネットワーク上の活動がどのように進化しているかを研究し、MEV活動によって引き起こされる新たな課題を強調します。さらに、L2向けのMEVツールとソリューションの開発における潜在的な障害についても議論します。

良い面:Dencunアップグレード後のL2の採用状況

ガスコストが10倍に低下

Ethereum L2のガス料金は、L2上で取引を実行するコストと、バッチ取引をEthereum L1に提出するコストの2つの部分で構成されています。異なるL2のガス料金構造と順序付けルールは、その発展段階と設計選択によって異なります。たとえば、Arbitrumは先着順(FCFS)の原則に従って運営され、取引は受信順に処理されます。それに対して、Optimism(OP Mainnet)とBaseはOP Stackの一部として、優先ガスオークション(PGA)モデルを使用しており、このモデルはL2の基本料金と優先料金を組み合わせています。ユーザーは、より高い優先料金を支払うことで、より早くブロックに含まれることができます。料金構造を理解することは、エコシステムの成長とMEVのダイナミクスを理解する上で重要です。

歴史的に見ると、Ethereum L1の料金は、ユーザーがL2で取引を行う際に支払う総費用の大部分を占めており、コストの80%以上を占めています(下の図の黒いバー参照)。しかし、3月14日のDencunアップグレード以降、L2はcalldataの使用から「blobs 1」と呼ばれるより経済的な方法に移行し、L1にバッチを提出するための一時的なストレージを使用しています。この一時的なストレージは、blob基本料金と優先料金からなる独自のガスオークションを含んでいます。

Dencun以来、L2がL1に支払う料金は大幅に減少しました------グラフはOP Stackチェーンのガスコストの内訳に重大な変化があったことを示しており、L1コストは90%からわずか1%に急落し、L2コストは現在総コストの99%を占めています。この変化により、L2上の平均総ガス料金は全体で約10倍に低下しました。たとえば、OP Mainnetの平均ガス料金は、1取引あたり約0.5ドルから0.05ドルに暴落しました。

L2上の活動量が急増

コストが削減された後、L2上の活動と使用量が明らかに増加しました。これは、上の図に示されているL2のガス料金の急増からもわかります。特に、3月26日にはBaseの平均ガス料金がアップグレード前の最高水準を超えました。より多くの取引を受け入れ、ネットワークの混雑を減らすために、Baseは3月26日からガス目標を引き上げ、その後も数回調整を行いました。

以下のグラフは、L2上の日々の取引数を強調し、Arbitrum、Base、OP Mainnetなどのネットワークの顕著な成長を示しています。特に、Baseの日々の取引量は4倍に増加し、現在は毎日約200万件の取引を処理しています。

有機的な参加の結果なのか、インセンティブプログラムやSybil活動の影響を受けているのかは判断が難しいですが------昨年末以来、市場条件の改善とSolana上のWIFによって引き起こされたmemecoinシーズンの到来に伴い、すべての主要L2でのアクティブアドレスとDEX取引量は、EIP-4844アップグレード後に明らかに増加しました。特にBaseとArbitrumで顕著です。

L2への資産の流入

市場条件の改善とSolana上のWIFによって引き起こされたmemecoinシーズンの到来に伴い、昨年末以来L2のTVLは持続的に上昇しています。特に、Baseは最も成長の早いチェーンとなり、最近の総TVLはOP Mainnetを超えました。

3月初旬以来、Baseには約15億ドルのUSDCが流入しており、その一部はCoinbaseが顧客と企業の資金をBaseに移転したものです。Artemisによると、2024年1月以来の11の主要なブリッジのデータによれば、Ethereumから主要L2への流出は140億ドルに達しています。Arbitrumは約70億ドルでリードしており、その後にzkSync、Base、OP Mainnetが続いています。Debridge Financeのさらなるデータによれば、これはEVMチェーンとSolanaで広く使用されているクロスチェーンブリッジであり、ArbitrumとBaseがすべての資金流出の主要な受取先であることが確認されています。

悪い面:ガス料金が低下するにつれて、隠れたMEV活動が増加

取引をさらに調査すると、Bot取引活動がL2上のガス料金とロールバック率を引き上げていることに気付きます。次のセクションでは、Baseの統計データを使用してケーススタディを行い、この問題をより包括的に探求し、Dencunアップグレード後のL2上の安価なガスの影響を強調します。

Dencunアップグレード後のL2:FlashbotsなしのEthereumに似ているが、取引プールが欠如

ネットワークの混雑

課題は3月26日から顕在化し、Baseネットワークの1日の平均ガス料金が一時的に急増し、Dencunアップグレード前の水準を超えました。しかし、6月3日にはBaseがガス目標を7.5M gas/秒に引き上げ、Dencunアップグレード時の2.5M gas/秒と比較して、平均ガスコストを約5セントに再び引き下げました。

Baseネットワーク上でガスを最も消費する契約には、Telegram取引BotSigmaやBanana Gun、BitgetやUniswapなどのデジタルウォレットやDEXが含まれます。さらに、トークンのミント、memeコイン取引、アトミックアービトラージなどの活動に参加している多くの未タグ付けの契約もあります。これらの契約は、Baseネットワーク上でガス料金に基づいて支払われる契約のトップです。

人気のTelegram Botの行動を比較すると、BananaGunのようなBotが行う取引は、通常の取引よりもはるかに高いガス料金を生じさせていることが明らかです。Dencunアップグレード後、BananaGun Telegramロボットを使用するユーザーがBaseネットワークで取引を実行する際、ガス価格は一時30 Gweiに達しました。この料金はその後約3 Gweiに安定しましたが、それでも他の取引に必要なガス料金の43倍です。

Base上の日常ガス価格、Banana Gun取引と他の取引の比較

Baseネットワーク上のすべての主流DEX取引Botが毎月平均して支払うガス価格を分析し、非Telegramロボット取引(黒いバーで示される)と比較すると、取引Botを使用するユーザーは明らかに高いガスコストを負担しています。以下は、Baseネットワーク上での毎月のガス価格の比較で、すべてのTelegram Botと他の取引の違いを示しています。

高いロールバック率の急増

ブロックチェーンネットワークにおける取引のロールバック率は、その健康状態を測る重要な指標です。Dencunアップグレード後、特にBase、Arbitrum、OP MainnetなどのL2ネットワークでロールバック率が上昇していることに気付きました。現在、Ethereumメインネットのロールバック率は約2%であり、Binance Smart ChainとPolygonのロールバック率は5-6%の範囲です。Dencunアップグレード前、Baseのロールバック率は約2%でしたが、その後急激に約15%に上昇し、4月4日には30%のピークに達しました。同時に、ArbitrumとOP Mainnetでも取引失敗率の周期的な急増が見られ、この比率は10%から20%の間で変動しています。

クロスチェーンの取引ロールバック率

詳細に分析すると、L2ネットワークの高いロールバック率は必ずしも一般ユーザーの実際の体験を表しているわけではありません。むしろ、これらのロールバックはMEVロボットによって引き起こされる可能性が高いです。以下のヒューリスティック手法(クエリ2)を用いて、MEV抽出取引を実行する際に高いロールバック率を示すローティング契約のグループを特定しました:

Dencunアップグレード以来、

- アクティブルーター:この契約は1000件以上の取引を処理しました。

- 限定的なインタラクションEOA:10未満のEOA(外部所有アカウント)ウォレットが取引送信者としてインタラクションを行いました。

- 送信者の分布:取引送信者の50%未満が1件の取引のみを送信しており、ユーザー群がロングテール分布を示していないことを示しています。これは、ルーターが小売ユーザーによって使用される可能性が低いことを示しています。

- 行動パターン:取引履歴がちょうど24時間をカバーするか、1つのブロック内で複数の取引を示しており、非人間的な行動を示しています。

- 交換集中度:成功した取引の75%以上が交換に関与しています。

- 検出されたMEV取引:成功した取引の10%以上が、hildobbyのヒューリスティック手法で検出されたアトミックMEV戦略を使用しています。

これらの基準を使用して、Base上で51のルーターを検出しました。これは、Base上のBot活動の保守的な推定下限を表している可能性があります。

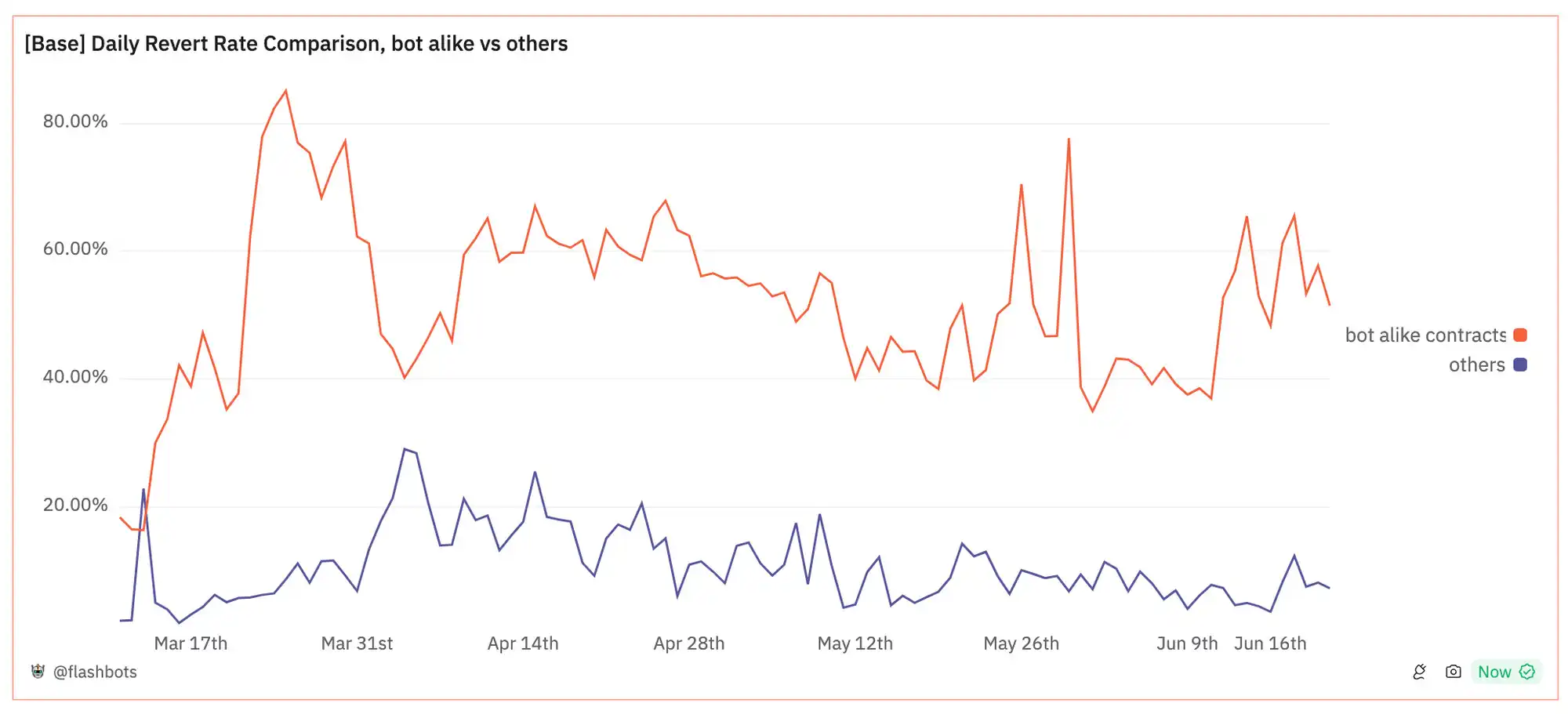

Baseネットワーク上でルーターが処理したすべての取引を2つのグループに分けて比較分析を行った結果、ロボットに似たルーターと他の取引との間でロールバック率に顕著な差異があることが示されました:ロボットに似た契約の平均ロールバック率は60%に達し、他の取引で観察された約10%の6倍です。

Base上の日常ロールバック率、Bot類似契約と他の取引の比較

上記のデータに基づいて、MEVロボットやTelegramロボットのような自動化取引活動が、Baseネットワーク上の高いガス料金と高いロールバック率の主要な原因の一つであると推測できます。

L2の単一シーケンサーアーキテクチャは、公共取引プールの欠如と相まって、シーケンサーを利用するMEV戦略の大量発生を助長し、これがネットワークの混雑の主な原因となっています。特に、優先ガスオークション(PGA)メカニズムを採用しているL2ネットワーク、例えばOP MainnetやBaseでは、この混雑がより顕著です。その結果、ネットワークの混雑だけでなく、ロールバック取引やMEV探索者の活動によって無駄にされた大量のブロックスペースとガス料金も発生しています。これは、Flashbotsが登場する前のEthereumの状況に似ていますが、現在のL2では取引プールが欠如しているため、サンドイッチMEVの現象は存在しません。

L2上のMEVの規模はどのくらいか?

L2ネットワーク上のMEV活動を理解することは、その影響を評価する上で重要です。しかし、現在、広く認識された数字は存在せず、これらの数字は複数のソースと信頼できる方法で検証されたL2 MEVデータです。さらに、Ethereumメインネットと比較して、L2はmev-inspect、libmev、eigenphiのようなツールが提供するリアルタイム監視データが不足しており、これらのデータはMEVの総量とマイナーの利益を測定する上で重要です。

これまでに発表されたL2 MEVデータセットと研究には以下が含まれます:

- hildobbyがDune Analyticsで構築したオープンソースデータセット(ヒューリスティックリンク:サンドイッチ | サンドイッチ | アトミックアービトラージ)

- Arthur BagourdとLuca Georges Francoisによって執筆された研究論文「Quantifying MEV On Layer 2 Networks」で、これはmev-inspectを使用してPolygon、OP Mainnet、Arbitrum上のMEVを定量化しています。この研究はFlashbotsの資金提供を受けています。

- 研究論文「Rolling in the Shadows: Analyzing the Extraction of MEV Across Layer-2 Rollups」は、Christof Ferreira Torres、Albin Mamuti、Ben Weintraub、Cristina Nita-Rotaru、Shweta Shindeによって執筆され、活動を定量化し、シーケンサーの役割とそのL2バッチ確認遅延を利用した新しいMEV戦略について議論しています。

上記のリソースに加えて、Sorella Labsはすぐに彼らのMEVデータインデクサーツールBrontesを発表する予定で、これはEthereumメインネットとL2用のオープンソースリポジトリとなります。FlashbotsとUniswap Foundationは、L2 MEVの分類法と定量化を拡張するための資金提供を求めています。この分野で作業を行ったり、協力に興味がある場合は、Flashbots市場調査チームに連絡してください。

さらなる検証が必要ですが、hildobbyがDune Analyticsで発表したデータセットは、貴重な初期の参考基準を提供しています。

使用hildobbyデータセットのL2上のアトミックアービトラージ量

データソース

過去1年間で、Arbitrum、OP Mainnet、Base、Zora、Scroll、zkSyncの6つの主要L2上のアトミックアービトラージMEV取引量は360億ドルを超え、これは各チェーン上のすべての分散型取引所(DEX)取引量の1%から6%を占めています。これらのMEV取引量は最初は主にArbitrumとOP Mainnetに集中していましたが、最近ではBaseとzkSyncに徐々に移行しています。

アトミックアービトラージ取引量と比較して、L2ネットワーク上のサンドイッチ攻撃取引量は明らかに少なく、Ethereumとは対照的です。Ethereumでは、サンドイッチ攻撃の取引量はアトミックアービトラージの4倍です。この差異は主に、L2ネットワークが単一のシーケンサーの設定を採用しており、取引プールがないため、探索者が取引プール内のユーザー取引を利用してサンドイッチMEVを実行する能力が制限されていることに起因しています。したがって、L2ではアトミックアービトラージ、ブラインドバックラン、統計的アービトラージ、清算が探索者にとってより実行可能な戦略となっています。

Ethereum MEV量の分解

L2上のMEV市場に残るMEV収入はどのくらいか?

MEV市場を正確に定量化することは難しいですが、他のMEVソリューションを持つエコシステムの数字を確認することでサイズ比較を行うことができます:

Ethereum L1では、MEV-boostブロックからの年間バリデーター収入は約9680万ドル(3500ドル/ETHの価格推定に基づく)であり、MEV-boostブロックの中央値は通常のバリデーターブロックの価値の4倍です。

通常のブロックとMEV-boostブロックのブロック報酬分布

Solanaでは、バリデーターがJitoのバンドルサービスを通じてバリデーターからのヒントから収集した追加のMEV収入は、週あたり50,000 SOLに基づいて約3.38億ドル(130ドル/SOLの価格推定に基づく)と予想されています。

Jitoバンドルサービスを通じて得られた日々のヒント、バリデーターとJitoラボによる

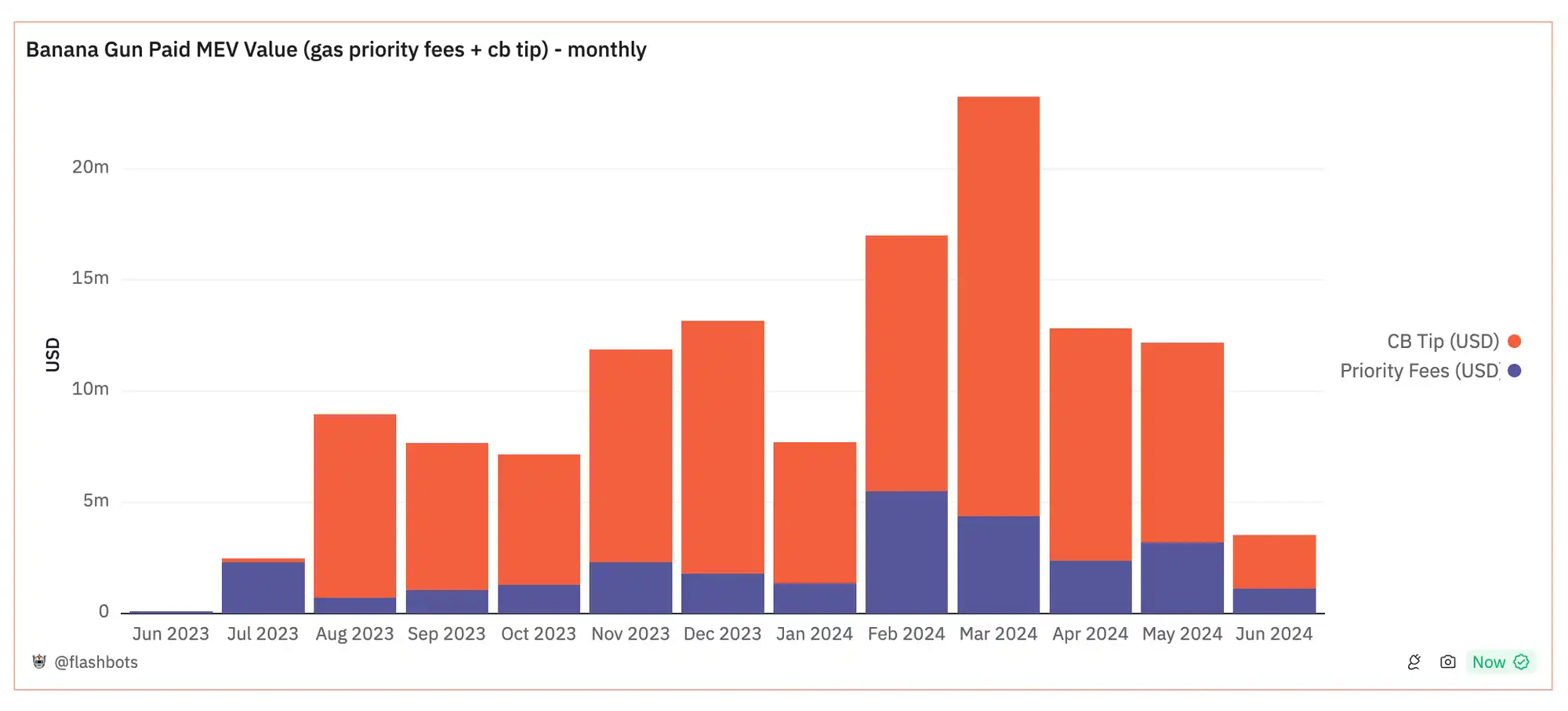

Baseネットワークの正確なMEV総量はまだ発表されていませんが、市場で最も活発な参加者の一つであるBanana Gun Telegram Botの収入を観察することで市場規模を推定できます。Banana GunはBaseのL2ネットワークとSolanaでの取引量がほぼ同じで、各チェーンで100万ドルを超える日々の取引量を生み出しており、各チェーンで1日あたり10,000ドル以上の取引手数料を生み出しています。

Banana Gun Telegram Bot、クロスチェーンの量と手数料

Banana Gun BotのSolanaでの市場シェアはBaseと大きく異なる可能性があることに注意してください。たとえば、SolanaプラットフォームにはSol Trading BotやBonkBotなどの他の主要なTelegram Botが存在しますが、BaseではサポートされるTelegram Botの数が少ない可能性があります。したがって、Banana GunがSolanaでの取引量とMEV収入の比率を直接用いてBaseでの総MEV収入を推定することはできません。

しかし、別の予測方法を用いることで、異なる結果を見ることができます:3月には、Banana Gun Telegram BotがEthereumのブロックビルダーとバリデーターに2300万ドル以上を支払いました。特に、3月26日から4月1日までの1週間、Banana GunのBaseでの取引量は実際にEthereumを超え、グラフのピークが示すように、Baseネットワークには巨大なMEV収入の潜在能力があることを示唆しています。このクロスチェーン取引量の比較は、BaseのMEVにおける成長の見通しを明らかにしています。

もちろん、BaseとEthereumのMEVエコシステムには顕著な違いがあります。Ethereumと比較して、Base上のMEV競争はそれほど激しくない可能性があり、これがBotがバリデーターに入札する際に支払う必要のある手数料を低くする可能性があります。それにもかかわらず、主にブラインドスナイピングとアービトラージメカニズムに依存するmemeコイン取引Botは、Baseのシーケンサーアーキテクチャの下で依然として実行可能です。

Banana Gun Telegram Botユーザーがバリデーターに支払ったMEV収入

L2ネットワークにおけるMEV問題に注目

Ethereumは、サプライチェーンの各レベルの参加者にサービスを提供するインフラストラクチャツールを備えた成熟したMEVエコシステムを形成しています。プロトコルレベルでは、MEV-boostはバリデーターがブロック構築タスクをオークション方式で外注することを可能にします。探索者にとって、Ethereumのブロックビルダーが提供するバンドルサービス------SolanaのJitoラボやPolygonのFastLanesに似て------は、ロールバック保護を含むMEV戦略を実施することを可能にします。これらのサービスは、ブロックビルダーが取引をシミュレートし、ロールバックしないことが確実な取引のみを実行することを保証します。さらに、Flashbots ProtectのようなプライベートRPCサービスは、一般ユーザーが公共取引プールとその潜在的リスクを回避する手段を提供します。しかし、現在のL2ネットワークは、これに匹敵するMEVインフラストラクチャの開発において大きな改善の余地があります。

なぜL2ネットワークのMEV戦略とソリューションに注目する必要があるのか?

MEV現象は取引プールが欠如する環境でも存在し、市場効率を維持する上で重要な役割を果たしています。特に、統計的アービトラージ、アトミックアービトラージ、清算などの戦略を通じて、時代遅れのAMMや貸出市場の流動性を清算します。

しかし、成熟したMEVインフラストラクチャ、例えばバンドルサービスが欠如していると、いくつかの負の結果を引き起こす可能性があります。取引プールがない場合、多くのMEV戦略はスパム戦略に退化する可能性があり、これが引き起こすのは:

- ネットワークのロールバック率の増加;

- それによりネットワークの混雑が悪化。

バンドルサービスを実施することで、MEV競争の焦点をメインチェーンからサブチェーンに移すことができ、ユーザーがMEVロボット競争によって直面する高いガス料金の負担を効果的に軽減できます。同時に、探索者はロールバック保護を受けることでより高い利益を享受し、失敗のリスクコストを低減します。

共有シーケンサーを採用しているL2ネットワークにおいて、現在の主流の解決策はしばしばユーザーに取引を公共取引プールに公開することを要求します。これがサンドイッチ攻撃の再発を引き起こす可能性があります。このような状況では、Flashbots ProtectのようなMEV保護ツールが特に重要です。これらのツールは、ユーザーをサンドイッチ攻撃の脅威から保護するだけでなく、MEVや優先料金の払い戻しを提供する可能性があり、ユーザーがより良い取引実行と有利な価格を得ることを保証します。

複雑なMEVインフラストラクチャの開発には、いくつかの未解決の課題があります。まず、より多くの価値がシーケンサーに流れるにつれて、探索者の収益モデルは時間とともに変化し、限界利益が減少する可能性があります。この変化は、長期的に高い競争性を持つ探索戦略の持続可能性に関する問題を引き起こす可能性があります。市場メカニズムがこの現象を調整し、一般的な探索戦略がシーケンサーに対して大きな割合の価値を支払う一方で、あまり一般的でない戦略は少ない支払いを行うことが期待されます。

さらに、既存のMEVインフラストラクチャ、例えばEthereumのブロック構築市場の注文フローのダイナミクスは急速に進化しています。これらの要因は、ブロック構築市場の集中化傾向やEthereum L1上のプライベート取引プールの台頭の主要な推進力となっています。ブロック構築市場が競争力と公平性を維持することを保証することは、依然として解決すべき問題です。

最後に、L2ネットワークのMEVソリューションは、現在のEthereumのメカニズムとは異なる必要があるかもしれません。これは主にL2特有の特性によるものです:たとえば、より短いブロック生成時間、コストの低いブロックスペース、相対的に集中したガバナンス構造です。たとえば、Arbitrumのブロック時間はわずか250ミリ秒であり、このような迅速なブロック生成速度が既存のMEVインフラストラクチャと互換性があるかどうかは不明です。同時に、L2が提供する豊富で経済的なブロックスペースは、取引検索の状況を大きく変え、スパム問題をさらに深刻化させ、新しい解決策が急務となっています。さらに、Ethereum L1などの他の環境と比較して、L2のガバナンスはより集中しており、MEVサービスプロバイダーに追加の要求を行うことが可能です。たとえば、ブロックビルダーに対してユーザーに対するサンドイッチ攻撃を避けるよう要求することができ、市場の公平性を確保します。