Galaxy パートナー:MEV はブロックスペース市場で重要な役割を果たすでしょう

MEVはブロックスペースの永続的な消費者です。

MEVはブロックスペースの永続的な消費者です。著者: Will Nuelle , Galaxy Ventures 一般パートナー

編纂: Luffy , Foresight News

イントロダクション

私たちは以前に《ブロックスペースビジネスモデル》という記事で、ブロックスペースの販売が暗号通貨市場の4つのセグメントの1つであり、再現可能で堅実なプロダクトマーケットフィットを生み出すことができることを指摘しました。時間が経つにつれて、ブロックスペースは取引所に次ぐ第2の粗利益を生み出すセグメントになると予想しており、取引量がCEXからDEXに移行するにつれて、第一の粗利益市場になる可能性もあります。これはB2B2Cビジネスモデルであり、ブロックチェーンはアプリケーション開発者を引き付け、アプリケーション開発者は消費者(個人や企業を含む)を引き付けて、彼らのアプリケーションを通じてブロックスペースを利用します。

また、ブロックスペースはネットワーク効果に基づくビジネスであり、同類のビジネスモデルである中央集権的なクラウドコンピューティングとは対照的です。後者は規模の経済を持っていますが、ネットワーク効果はありません。ブロックチェーンにおけるネットワーク効果は、(i) アプリケーション開発者、(ii) アプリケーションの展開、(iii) ユーザー、(iv) プロトコル内の流動性、(v) 原資本に存在します。

Galaxyは、ブロックスペースの消費(ブロックスペースを消費するために支出される総額に基づく)が時間とともに加速し、将来的にはブロックチェーンのあらゆる容量の増加が需要によって埋められると予測しています。

MEV経済学

本記事では、MEV取引が消費するブロックスペースの割合を評価し、それがブロックスペースをビジネスモデルとして評価する上でなぜ重要であるかを議論します。

MEV取引は非MEV取引とは全く異なります。MEVの需要はシステム内部(内生)から生じるのに対し、非MEV取引の需要はシステム外部(外生)から生じます。MEVはブロックスペースの需要の拡大版であり、他の人がシステムを使用することによってのみ生じます。

- 非MEV取引:ユーザーは、安定コインの取引手数料を支払ったり、Compoundに預け入れたりするなど、アプリケーションを使用する外生的な需要があるため、支払う意欲があります。

- MEV取引:ユーザーはシステムの状態に基づいて無リスクの利益(または統計的に無リスクの利益)を得ることができます。システムを使用する外生的な需要がブロックスペースを消費する需要を生み出します。言い換えれば、内生的な需要です。

ブロックスペースをビジネスモデルとして研究する中で、私は常に考えていました:MEVはどれだけの需要を生み出しているのでしょうか?

MEVはブロックスペースの需要の推進要因

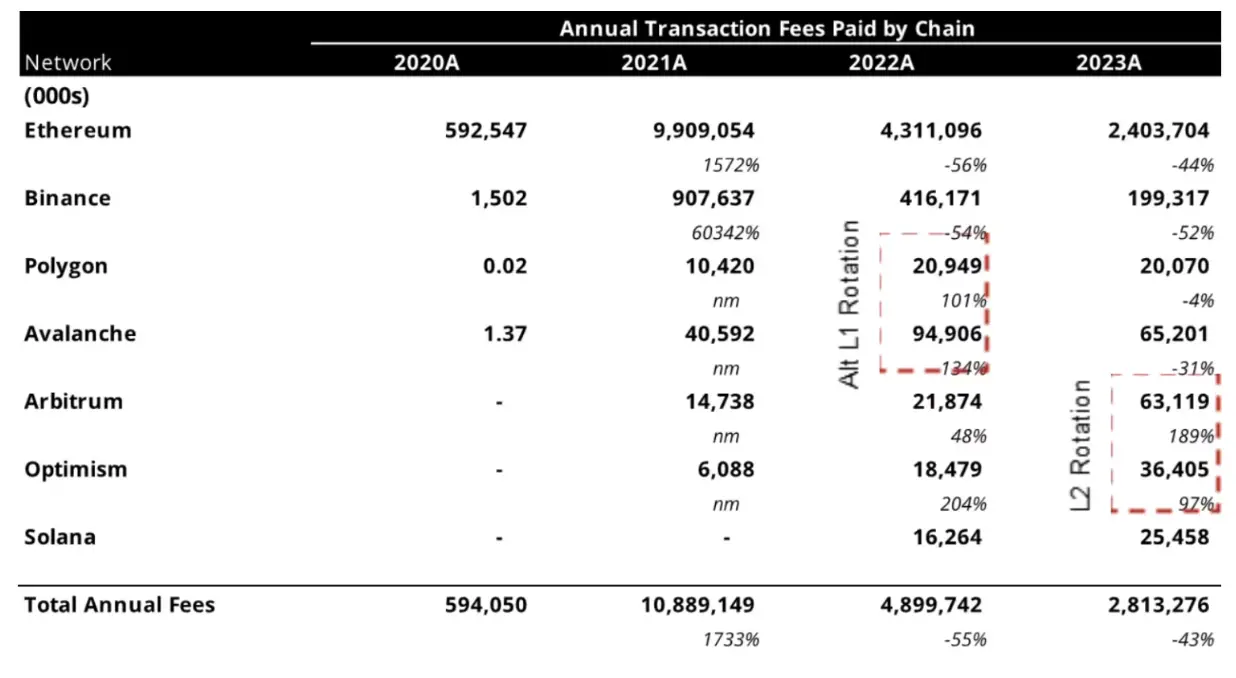

以前の《ブロックスペースビジネスモデル》の記事から明らかなように、トップクラスの手数料を取るブロックチェーンにおけるブロックスペースの総需要は年間数十億ドルに達し、べき乗則分布を示しています:

出典: Will Nuelle , Galaxy Ventures

2022年9月以降、ユーザーが毎日支払った取引手数料は以下の通りです(時間系列は対数スケールで表示):

出典: Will Nuelle , Galaxy Ventures

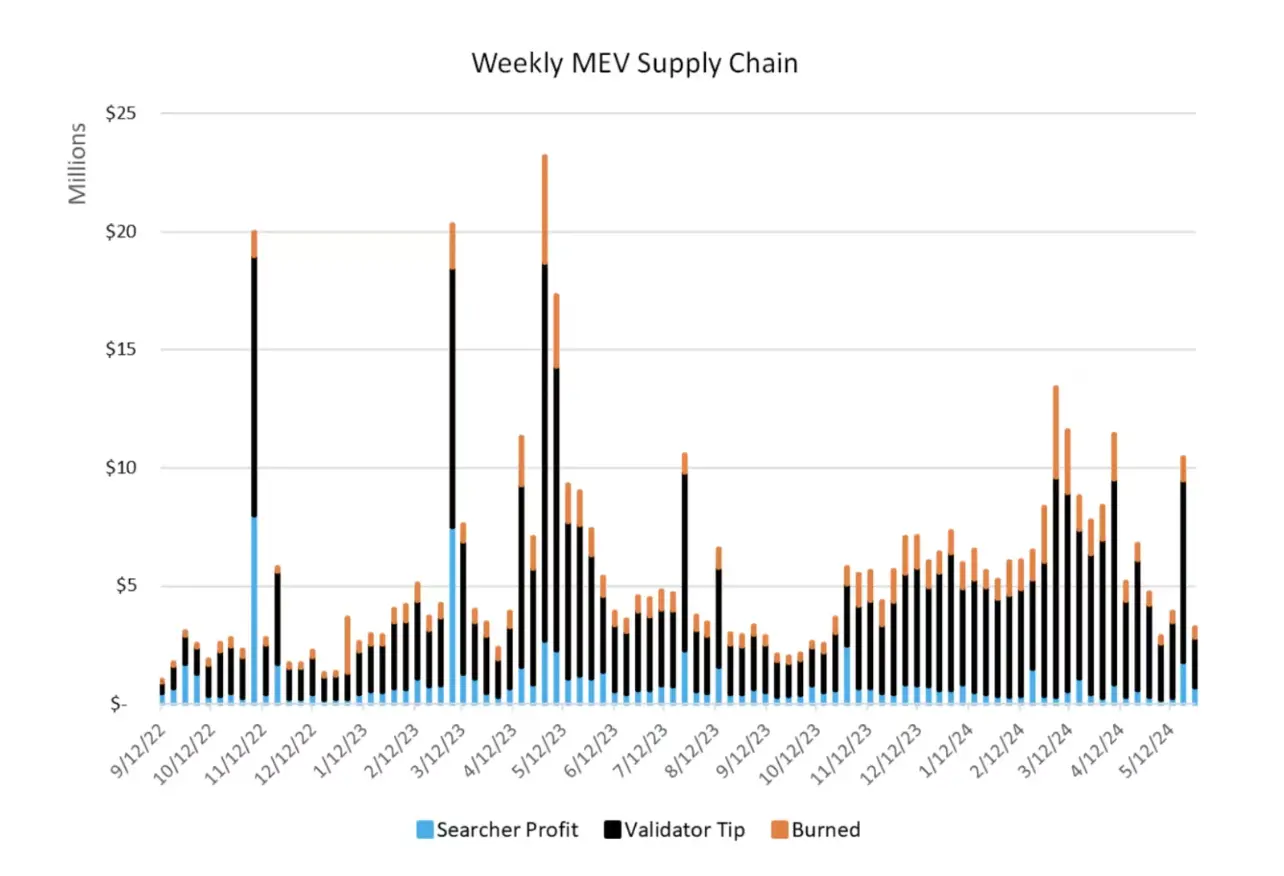

MEVはブロックチェーンの恒久的な機能であり、ブロックスペースの恒久的な消費者です。以下の図は、2024年2月末時点でのイーサリアム(良好な公開MEVデータを持つ唯一のチェーン)におけるMEVを示しており、MEV検索者の利益、検証者のチップ、破棄されたETHの間で分配されています。これらの数字には、DeFi - CeFiのアービトラージは含まれておらず、アービトラージは本質的に統計的であり、原子的ではなく、オンチェーンおよびオフチェーンで行われます。

出典: Will Nuelle , Galaxy Ventures

検索者はMEVの機会を探し、ブロックに含める機会を得るために取引手数料を支払います。検索者間の競争は、彼らが通常のブロックチェーン取引よりも多くの取引手数料を支払うことを強いるため、MEVに対して支払われる取引手数料の大部分は検証者のポケットに入ります。これは、検証者が得る最終的な利益がステーキングされたETHの利益をわずかに上回る形で現れます。その一部はEIP-1559に基づいて破棄され、最終的にはすべてのETH保有者に利益をもたらします。また、いくつかは最終的に検索者の作業の利益となります。2023年、完全なMEVサプライチェーンの平均週収は660万ドルで、ピーク時には5月に2000万ドルを超えました(CeFi - DeFiアービトラージによる利益は含まれていません)。

MEV戦略

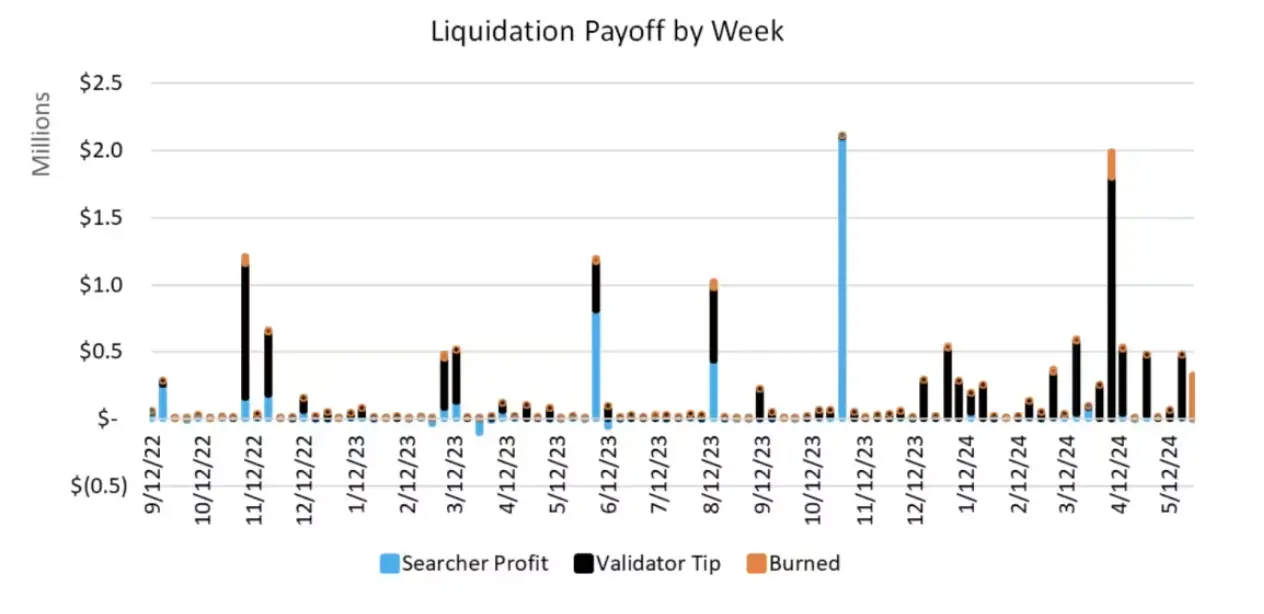

異なるMEV戦略は異なる収益と利益率を持っています。データによると、サンドイッチ取引(sandwiching)はMEVの寄生的な形態であり、無頓着なDEXユーザーに対して先行取引と逆取引を行うことで、昨年イーサリアム上で2.12億ドルの収益を生み出しました。原子的なアービトラージはより有利であり、DEXプール内の価格を均衡させる効果があり、2023年には1.26億ドルの総収益を生み出しました。清算(Maker、Aave、Compoundなどの貸付プロトコル内の不良債権を清算する報酬)は、2024年には700万ドルの収益を生み出しました。それ以外にもいくつかの他の形式のMEVがありますが、それらはよりカスタマイズされたものであり、システム的ではありません。

出典: Will Nuelle , Galaxy Ventures

CeFi - DeFiアービトラージは、統計するのが難しい戦略であり、CeFi - DeFiアービトラージの収益を定量化するための公開データはありません(CeFi部分が不透明であるため)。Galaxyが追跡したデータによると、CeFi - DeFiアービトラージは2023年に約9850万ドルを稼ぎましたが、市場シェアの約60%に過ぎません。これはCeFiの価格データのシミュレーションに基づいていますが、特定のビルダー戦略によっては、より高くなるか低くなる可能性があります。CEX - DEXアービトラージの信頼区間は非常に大きいことに注意してください。

さらに興味深いのは、異なる戦略の粗利益率が、どの戦略がイーサリアム/検証者にとってより多くの利益をもたらし、どの戦略が検索者にとってより多くの利益をもたらすかを示していることです。アービトラージとサンドイッチ戦略の粗利益率はそれぞれ18.6%と14.2%であり、これはこれらの戦略が(i) 競争が激しく、(ii) 手数料面で基盤層(イーサリアム)により多くの価値を蓄積していることを意味します。一方、清算戦略は粗利益率が51.1%に達していますが、スケールを形成するのが難しいため、競争力が低い(本記事の議論においてもあまり重要ではありません)。CeFi - DeFiアービトラージは一定のスケールを持っていますが、注文フロー、ビルダー集中度、一般的な統計アービトラージの複雑性においてより深い堀があるため、競争力が低いです。

出典: Will Nuelle , Galaxy Ventures

出典: Will Nuelle , Galaxy Ventures

MEVとブロックスペース需要の間には安定した関係がある

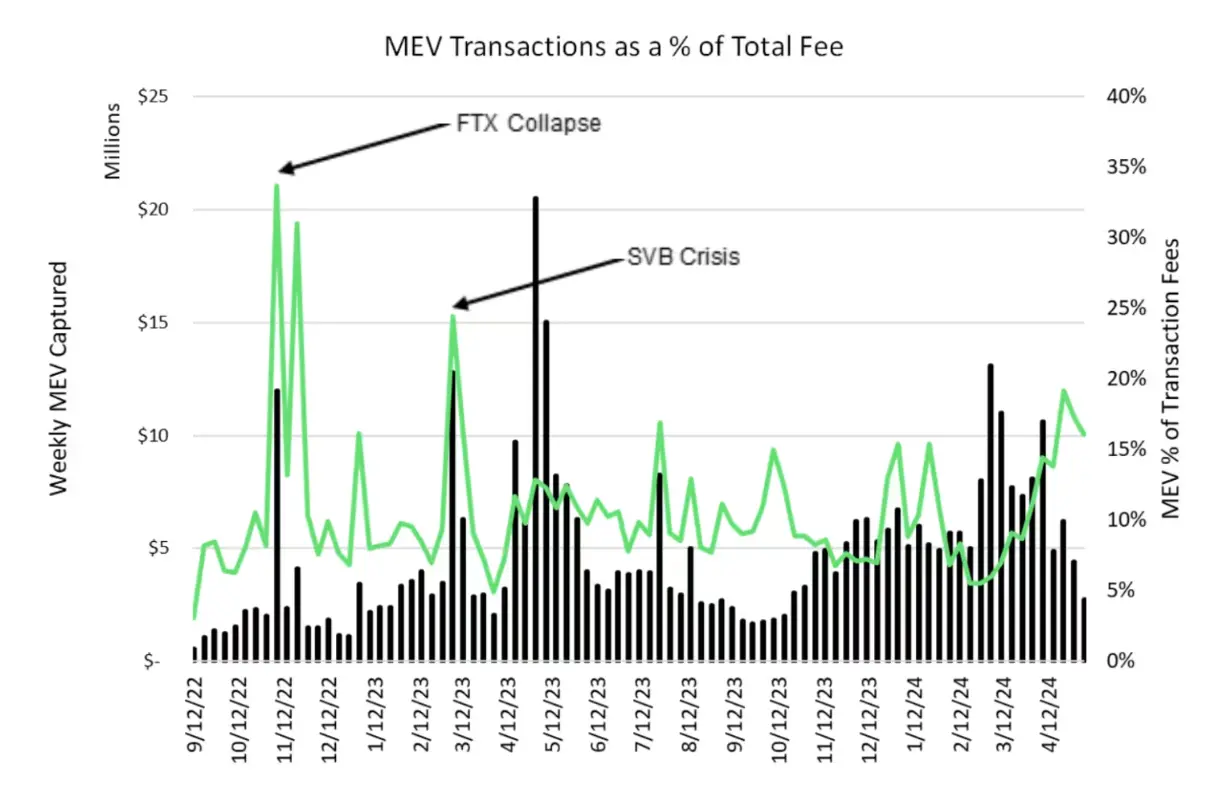

MEVが支払われる取引手数料の割合は、時間の経過とともに安定しており、上昇も下降もしません。上の図からわかるように、毎週のMEVのブロックスペースに占める割合は約10%で推移しています。FTXの崩壊など、価格や取引量が大きく変動する数週間では、この割合が取引手数料の30%に達することもあります。シリコンバレー銀行危機の週には、MEVも取引手数料の25%に達しました。これは、平均回帰時間系列の変動が金融市場に非常に似ています。実際、MEV活動はボラティリティ自体と密接に関連している可能性があります。

出典: Will Nuelle , Galaxy Ventures

言い換えれば、ある週の取引手数料消費が1億ドルであれば、そのうち90%はアプリケーションを使用する外生的な需要から来ており、10%はその週の状態変化によって生じた無リスクの利益から内生的に生じたと単純に予測できます。もし30%がMEVによって生み出され、70%が非MEVによって生み出された場合、次の週は大いに正常に戻る可能性が高いと合理的に信じることができます。この状況を注意深く観察し、時間とともにどのように変化するかを見守ります。

この約10%の不変性は、ブロックチェーン上の金融アプリケーション(DEXおよび貸付プロトコル)にのみ適用されることに注意が必要です。これらのアプリケーションはMEVを生み出しますが、安定コインアプリケーションやゲームはそうではありません。金融アプリケーションの主導的地位が長期的に低下すれば、新しい形式の安定コインやゲームMEVが発見されない限り、MEVの関連性も低下するでしょう。

まとめ:MEVは現在あまり重要な役割を果たしていないが、将来的には重要な役割を果たすだろう

MEVはプロトコルのインセンティブを破壊する能力を持ち、ブロックスペースの恒久的な消費者であるにもかかわらず、現在のところMEVのイーサリアムに対する実際の財務貢献は相対的に小さく、取引手数料の10%に過ぎません。FTXやシリコンバレー銀行などのブラックスワン市場イベントが発生した数週間では、この割合が25%またはそれ以上に上昇することもありますが、これは例外であり、常態ではなく、歴史的にはこの割合は安定した状態に戻っています。では、MEVはブロックスペースビジネスモデルにおいてどのような役割を果たしているのでしょうか?ある意味では、アプリケーションの外生的な需要を1.1-1.3倍に乗算する需要の乗数効果です。

それにもかかわらず、MEVが将来のブロックスペース消費に与える影響は非常に重要である可能性があります。SolanaやMonadのようなブロックチェーンの取引手数料ははるかに安価であり、イーサリアムのような高手数料のチェーンと比較して、低手数料のチェーンでMEVが消費するブロックスペースの割合はより大きくなる可能性があります。以下の簡単な例で説明します:

出典: Will Nuelle , Galaxy Ventures

将来的に最も利益を上げるブロックチェーンは、次の2つの特徴を同時に持つブロックチェーンである可能性が高いです:(a)取引手数料を引き下げ、ネットワーク活動の需要を刺激し、(b)主に検証者/ソーター/破棄によってMEVを捕捉する形でネットワーク活動を利用すること。

MEVのような現象の存在は、ブロックスペースが前例のないビジネスモデルになるもう一つの理由です。その独自の特性は、長期的な投資に値する良好なビジネスモデルにしています。最後に、ブロックスペースの利点と欠点を再確認します:

利点:

- 強力な純収入利益率。ブロックスペースの販売は唯一のゼロ運営コストのビジネスモデルです。イーサリアムの純収入利益率は変動がありますが、2023年1月以降の平均純収入利益率は33.9%です。

- ネットワーク効果を生み出しやすい。一般的に、SaaS製品にはネットワーク効果がなく、ソーシャルメディアアプリやマーケットプレイスにはあります。より多くのアプリケーションと資本が参加することで、ブロックスペースが改善され、ネットワーク効果を持つ取引手数料の上昇を持続的に促進します。ネットワーク効果はMEVを通じて追加の収入を生み出すことができます。

- 時間の経過とともにブロックスペースの規模が拡大します。一部のブロックスペースは、L2のように規模の拡大から利益を得ることができ、さらなる成長の潜在能力を持っています。

- MEVの外生的な需要乗数効果。MEVはブロックチェーンシステムに常に存在する特徴です。MEVは合意を損なう可能性がありますが、エコシステムに対して大規模に手数料を貢献します。イーサリアム上の1ドルの取引手数料は、約0.10-0.30ドルのMEV手数料を生み出します。

弱点:

- 粗利益率が低いが、向上しています。1つのブロックスペースユニット(例えば1M gas)を生産するコストは非常に高く、将来の利益の66%以上を必要とする可能性があります。ブロックスペースは粗利益率が低いビジネスです。

- 強い周期性。ブロックスペースの販売収入は非常に強い周期性を持っています。市場の状況に依存し、通常は市場のボラティリティと密接に関連しています。