なぜアメリカの現物ETFの流入が驚異的なのに、BTCの大幅な上昇を引き起こさないのか?

現物アービトラージ取引構造は、ETF流入需要の重要な源となる可能性があり、ETFはロング現物ポジションを取得するためのツールです。

現物アービトラージ取引構造は、ETF流入需要の重要な源となる可能性があり、ETFはロング現物ポジションを取得するためのツールです。原文标题:《 Dissecting Divergences》

作者:CryptoVizArt、UkuriaOC,Glassnode

编译:邓通,金色财经

概要

Runesプロトコルの登場により、アクティブアドレスの減少と取引量の増加の間に直感に反する乖離が生じています。

主要なマークエンティティは現在、驚異的な約423万BTCを保有しており、調整後の供給量の27%以上を占めています。アメリカの現物ETFは現在、862,000BTCの残高を保有しています。

現物およびヘッジ取引の構造は、ETFの流入需要の重要な源であるように見え、ETFはロング現物ポジションを取得するためのツールとして使用されており、シカゴ商品取引所グループの先物市場におけるビットコインのネットショートポジションはますます大きくなっています。

アクティブアドレスの減少とネットワーク処理取引量の増加

アクティブアドレス、取引、取引量などのオンチェーン活動指標は、ブロックチェーンネットワークの成長とパフォーマンスを分析するための貴重なツールを提供します。2021年中頃にビットコインマイニングに制限が実施された際、ビットコインネットワーク上のアクティブアドレスの数は急激に減少し、1日あたり約110万から約80万に急落しました。

ビットコインネットワークは現在、異なる要因によって同様のネットワーク活動の収縮を経験しています。以下のセクションでは、インスクリプション、オーディナル、BRC-20、そしてルーンの登場が、オンチェーンアナリストの将来の活動指標に対する見方をどのように大きく変えたかを探ります。

市場の勢いが強いにもかかわらず、アクティブアドレスと日々の取引量は増加し続けていますが、この傾向は逸脱しています。

アクティブアドレスが減少しているように見える一方で、ネットワークが処理する取引量は歴史的な新高値に近づいています。現在の月間平均取引量は617k/日で、年平均を31%上回っており、ビットコインのブロックスペースに対する需要が相対的に高いことを示しています。

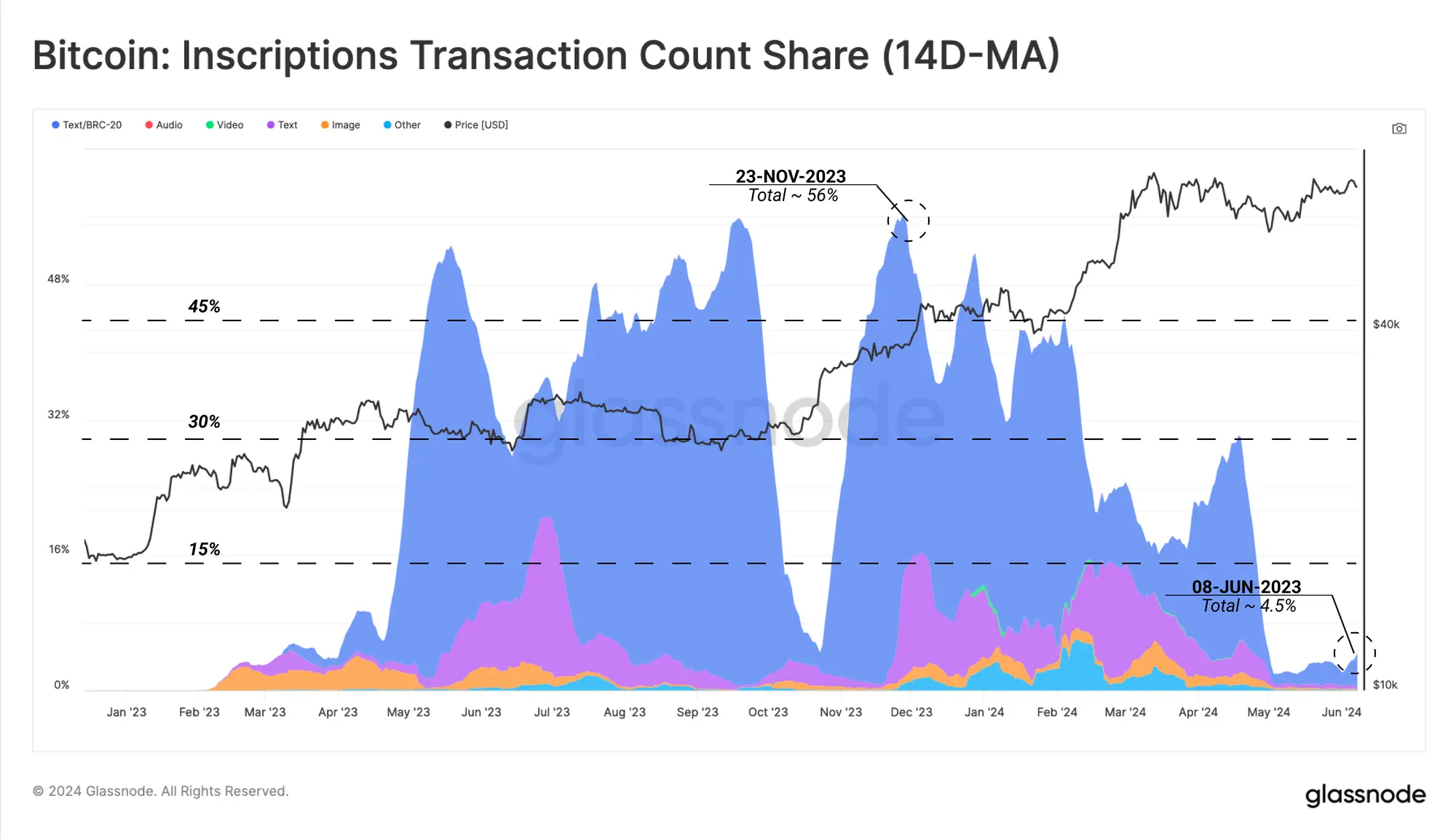

最近のアクティブアドレスの減少をインスクリプションとBRC-20トークンの取引シェアと比較すると、強い相関関係が観察できます。特に、4月中旬以降、インスクリプションの数も急激に減少しています。

これは、アドレス活動の減少の初期のドライバーが主にインスクリプションとオーディナルの使用量の減少によるものであることを示しています。業界内の多くのウォレットやプロトコルはアドレスを再利用するため、アドレスが1日に1回以上アクティブであれば、再計算されません。したがって、1つのアドレスが1日に10回の取引を生成すると、それは1つのアクティブアドレスとして表示されますが、実際には10回の取引があります。

2023年初頭以来のインスクリプションの成長を示すために、累積インスクリプションの総数がどのように拡大しているかを見ることができます。この記事を書いている時点で、インスクリプションの数は7100万に達していますが、今年の4月中旬以降、このプロトコルの人気は著しく低下しています。

インスクリプション活動の減少を説明するためには、ビットコイン上に代替トークンを導入するより効率的な方法として主張されるRunesプロトコルの登場を強調する必要があります。Runesは半減期ブロックで立ち上がり、これが4月中旬のインスクリプションの減少現象を説明しています。

RunesはインスクリプションやBRC-20トークンとは異なるメカニズムに従い、OP_RETURNフィールド(80バイト)を利用しています。これにより、プロトコルは任意のデータをチェーンにエンコードでき、より少ないブロックスペースを必要とします。

Runesプロトコルが半減期に(2024年4月20日)導入されると、Runes取引の需要は1日あたり60万から80万に急増し、その後も高水準を維持しています。

ルーン関連の取引は現在、BRC-20トークンやオーディナル、インスクリプションを基本的に置き換え、日々の取引の57.2%を占めています。これは、コレクターの投機行動がインスクリプションからルーン市場に移行した可能性を示しています。

ETF需要の分化

最近注目を集めているもう一つの乖離は、アメリカの現物ETFの流入量が驚異的であるにもかかわらず、価格が停滞し、横ばいであることです。ETFの需要側を特定し評価するために、ETFの残高(862k BTC)を他の主要なエンティティと比較することができます。

アメリカ現物ETF = 862k BTC

Mt. Gox受託者 = 141k BTC

アメリカ政府 = 207k BTC

全取引所 = 230万BTC

マイナー(パトシを除く)= 706k BTC

これらすべてのエンティティの総残高は約423万と推定され、全体の調整後流通供給量の27%を占めています(つまり、7年以上放置されたトークンを除いた総供給量)。

Coinbaseは、エンティティとして、ホスティングサービスを通じて大量の総取引所残高およびアメリカ現物ETF残高を保有しています。Coinbase取引所とCoinbaseホスティングエンティティはそれぞれ約27万と56.9万BTCを保有しています。

Coinbaseは同時にETF顧客と従来のオンチェーン資産保有者にサービスを提供しているため、取引所は市場価格設定プロセスにおいて非常に重要な役割を果たしています。Coinbase取引所ウォレットへの預金を行うクジラの数を評価することで、ETFの導入後に預金取引量が大幅に増加したことがわかります。

しかし、私たちは多くの預金がGBTCアドレスクラスターの流出に関連していることに気づいており、これは年間を通じて長期的に存在している供給の支出です。

市場が新高値に反発した際のGBTCの売却圧力に加えて、最近アメリカ現物ETFの需要圧力が弱まった要因があります。

シカゴ商品取引所グループの先物市場全体を通じて、未決済契約は80億ドル以上で安定しており、2024年3月には115億ドルの歴史的な新高値を記録しました。これは、ますます多くの従来の市場トレーダーが現物アービトラージ戦略を採用していることを示している可能性があります。

このアービトラージは、市場中立ポジションを含み、ロング現物ポジションの購入とプレミアムで取引される同一の基礎資産の先物契約ポジションの売却(ショート)を組み合わせます。

ヘッジファンドと分類されるエンティティが、ますます大きなビットコインのネットショートポジションを構築していることがわかります。

これは、現物アービトラージ取引構造がETFの流入需要の重要な源である可能性があることを示しており、ETFはロング現物ポジションを取得するためのツールです。2023年以降、シカゴ商品取引所グループ(CME Group)の未決済契約と全体の市場の主導的地位も大幅に増加しており、ヘッジファンドがCMEを通じて先物をショートするための好ましい場所になっていることを示しています。

現在、ヘッジファンドはシカゴ商品取引所のビットコイン(CME Bitcoin)およびマイクロシカゴ商品取引所のビットコイン(Micro CME Bitcoin)市場において、それぞれ63.3億ドルと9700万ドルのネットショートポジションを持っています。

まとめ

Runesプロトコルの極度の人気は、活動指標間の巨大な差異を加速させ、このプロトコルは大量のアドレス再利用を利用し、単一のアドレスが複数の取引を生成します。

シカゴ商品取引所でのアメリカ現物ETF製品のロングと先物のショート間の現物アービトラージ取引の出現と規模は、主にETFへの資金流入を抑制しました。これは市場価格に相対的に中立的な影響を与え、有機的な買い手の需要がさらなる積極的な価格行動を刺激する必要があることを示しています。