分析: 香港の暗号ETFの初期規模と取引額がなぜ大きく不一致しているのか?

よりマクロで長期的な視点から考えると、香港がビットコインとイーサリアムの現物ETFを承認したことは、世界の暗号市場における重要な発展であり、この政策は長期的に華人地区の金融構造に影響を与えるでしょう。また、暗号通貨が世界の金融システムにおいてさらに合法化されるための重要なステップでもあります。

よりマクロで長期的な視点から考えると、香港がビットコインとイーサリアムの現物ETFを承認したことは、世界の暗号市場における重要な発展であり、この政策は長期的に華人地区の金融構造に影響を与えるでしょう。また、暗号通貨が世界の金融システムにおいてさらに合法化されるための重要なステップでもあります。著者:Tom Analysis、SoSo Value 研究員

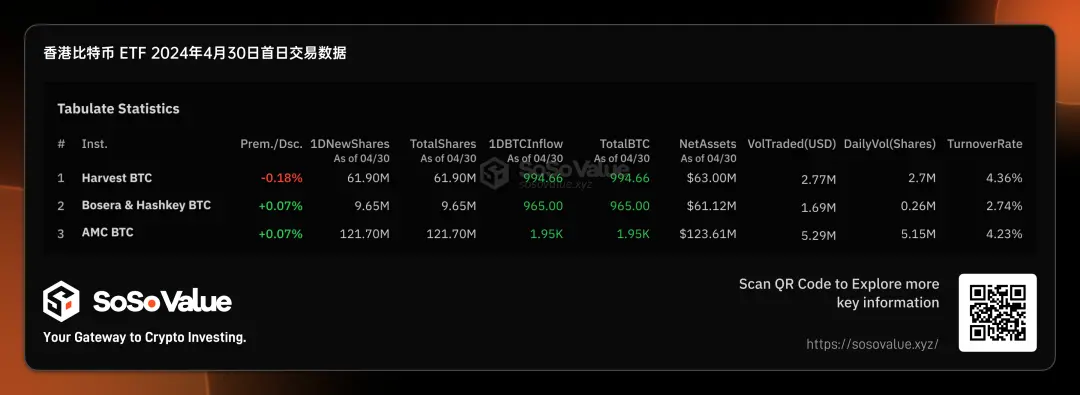

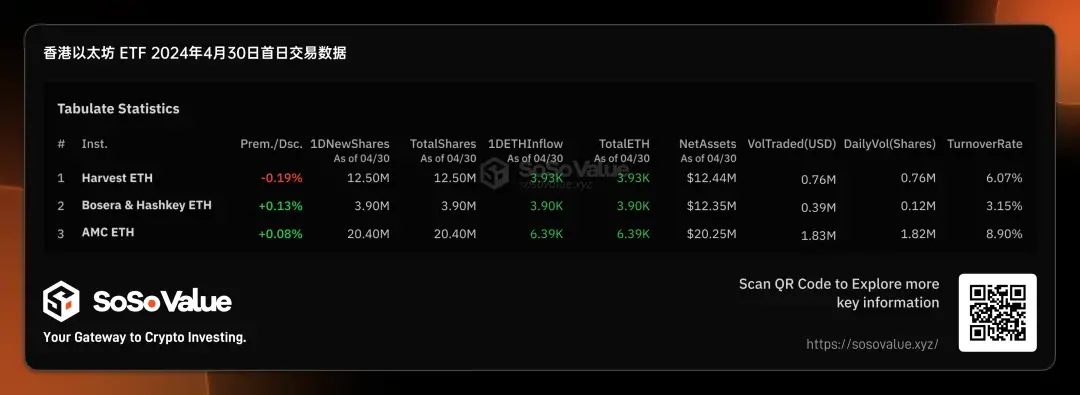

香港証券監察委員会は、仮想資産現物 ETF の承認リストを正式に公表し、華夏(香港)、嘉実国際、博時国際のビットコイン現物 ETF、イーサリアム現物 ETF が含まれています。この 6 つの現物 ETF 製品は、4 月 25 日から 26 日にかけて新規購入の申し込みを開始し、4 月 30 日に香港証券取引所に上場します。

新規購入の申し込みを通じて、6 つの香港現物 ETF は良好な初期規模を獲得しました。SoSo Value のデータによると、3 つのビットコイン ETF の総純資産は 2.48 億ドル、3 つのイーサリアム ETF の総純資産は 4500 万ドルで、合計純資産は約 3 億ドルです。一方、米国のビットコイン現物 ETF 製品は、信託から ETF に転換されたグレースケール(GBTC)を除くと、初日の総純資産はわずか 1.3 億ドルでした。しかし、初日の取引額に関しては、香港の暗号 ETF は米国の同業者に比べてはるかに少なく、SoSo Value のデータによれば、6 つの香港暗号 ETF の 4 月 30 日の初日の取引額はわずか 1270 万ドルで、米国 ETF 上場初日の 46.6 億ドルの取引額には遠く及びません。

私たちは、香港の暗号 ETF の初期規模と初日の取引額に大きな不一致があることを観察しました。香港の暗号現物 ETF は果たしてどの程度の規模を達成できるのか、暗号市場にどのような影響を与えるのか、また関連する投資機会をどのように把握すべきか、小編は香港 ETF の需給関係を通じてこれを解析します。

図 1:香港の暗号現物 ETF データ一覧(データ出所:SoSo Value)

需要側:中国本土の人民元投資家の購入を許可せず、増量資金は限られ、取引額が低調に

今回の香港の暗号通貨 ETF では、投資家の資格に依然として厳しい制限があり、本土の投資家は取引に参加できません。例えば、富途証券では、口座開設者が非本土および米国居住者である必要があります。市場が期待する本土資金は南向きの香港株通を通じて取引されることは現在許可されておらず、相当長い間、通じることは難しいと予想されます。

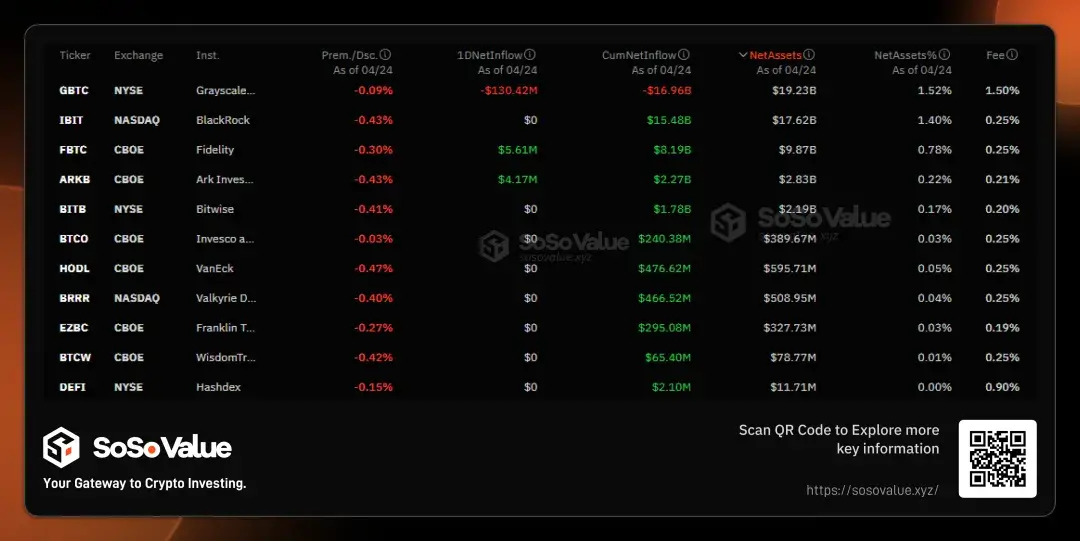

費用面では、香港の暗号 ETF は優位性がなく、米国 ETF に比べて長期保有を希望する機関にとっての魅力はあまりありません。SoSo Value のデータによると、米国の 11 のビットコイン現物 ETF の中で、グレースケールと Hashdex を除くと、規模の大きいものは IBIT や CBOE の管理費率が約 0.25% であるのに対し、香港の 3 つのビットコイン ETF の総合費率は相対的に高く、華夏は 1.99%、嘉実は 1.00%、最低の博時でも 0.85% です。管理費が短期的に減免されても、依然として費率の優位性はありません。費率の差異から、暗号市場を好み長期保有を希望する機関投資家にとって、米国のビットコイン ETF の保有コストは低くなります。

今後、需要側の資金は主に 2 つの出所から来る可能性があります:1)香港の個人投資家。香港の身分証明書を持つ個人投資家にとって、香港の暗号 ETF の購入はより低いハードルです。米国のビットコイン現物 ETF を購入するには、専門投資家資格(PI)を持っている必要があり、PI 資格を取得するには 800 万香港ドルの投資ポートフォリオまたは 4000 万香港ドルの総資産証明を提出する必要があります。今回の香港ビットコイン現物 ETF は個人投資家の取引を許可しており、取引時間もアジアの生活リズムにより適しているため、これは重要な増量です。2)イーサリアムに興味を持つ伝統的な投資家。香港のイーサリアム現物 ETF は世界初の発表であり、したがって、保有に実質的な困難があり、イーサリアムの将来を期待する投資家は、イーサリアム ETF に増量をもたらす可能性があります。

図 2:米国ビットコイン現物 ETF の費用状況(データ出所:SoSo Value)

図 3:香港の暗号現物 ETF の費用状況(データ出所:SoSo Value 整理)

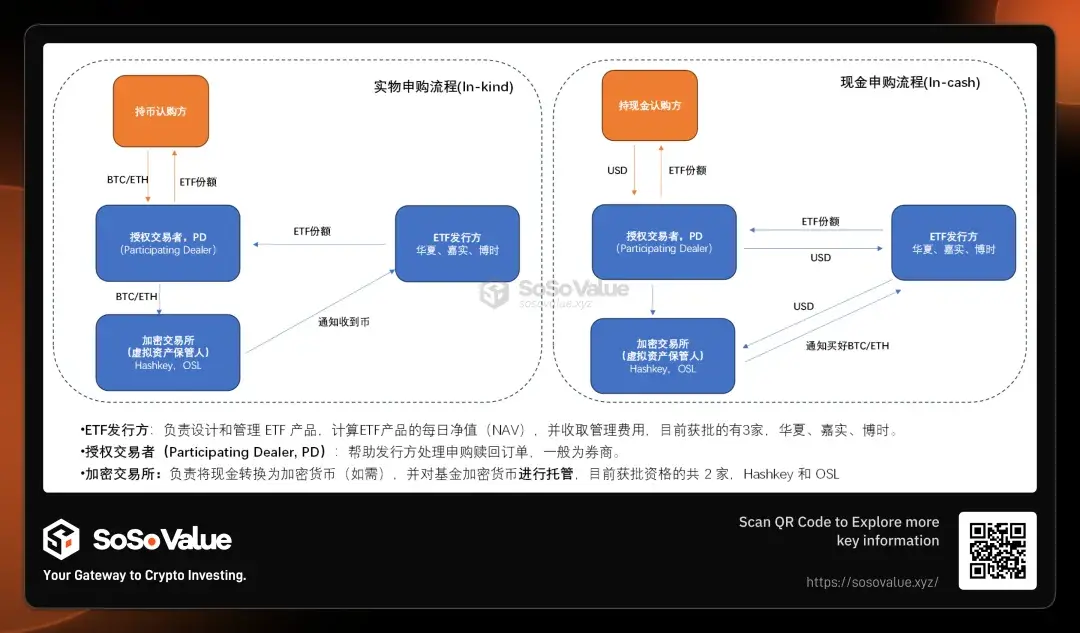

供給側:実物申込方式(in-kind)が ETF の供給を増加させ、初期規模を拡大

香港の暗号現物 ETF と米国のビットコイン現物 ETF の最大の違いは、現金申込(in-cash)に加えて、実物申込(in-kind)方式が追加されていることです。これにより、ETF のシェアの面で、香港の暗号 ETF はより多くの供給者を持つ可能性があります。

実物申込とは、投資家が ETF シェアを申請(作成)または償還する際に、現金ではなく暗号通貨(ビットコインまたはイーサリアム)を使用して交換できることを指します。申込時に、投資家は一定量の暗号通貨を ETF に提供し、ETF シェアと交換します。償還時には、投資家は ETF シェアを返却し、相応の暗号通貨と交換します。

図 2 の香港の暗号通貨申込プロセスの比較を参照すると、実物申込は現金申込に比べて 2 つの大きな違いをもたらします:

1)保有者は直接暗号通貨で申込可能:一部の大口保有者、例えばマイナーなどは、自分の暗号通貨を ETF シェアに簡単に変換でき、ETF シェアは保有するだけでなく、現金償還をサポートし、香港証券取引所で直接現金として販売することもできるため、非常に柔軟な処理方法があります。

2)暗号市場にとって、実物申込は市場への新たな資金流入をもたらすわけではなく、単に暗号通貨が異なるアカウント間で移動するだけです。一方、現金申込は、オンチェーンの暗号資産に実際の買い注文をもたらします。

したがって、香港の暗号 ETF シェアの申込者には、従来の現金申込者だけでなく、大口保有者も含まれています。各社はまだ実物申込と現金申込の具体的なシェアを公表していませんが、OSL の公開コミュニケーションによると、初回の実物申込の ETF シェアの割合は 50% を超える可能性があり、これが香港の暗号 ETF の初期募集規模が約 3 億ドルに達する理由を説明しています。実物申込は大きな貢献をしています。しかし、別の側面では、これらの実物申込の ETF シェアは、今後の二次市場取引で売り注文に転換される可能性があります。

図 4:香港の暗号現物 ETF 実物 VS 現金申込プロセスの比較

供給と需要を総合的に考慮し、投資機会を把握するためにプレミアム率に注目

上記の供給と需要の総合分析に基づくと、米国のビットコイン現物 ETF とは異なり、私たちは ETF の毎日の資金純流入(Total Net Inflow、具体的には https://sosovalue.xyz/assets/us-btc-spot を参照)を追跡することで、ビットコイン ETF がオンチェーンにもたらす新たな資金が暗号資産の価格に与える影響を直感的に判断できます。香港の暗号現物 ETF の供給と需要はより複雑で、各ファンド会社が公表するデータも実物と現金の申込量を明確に区別できません。このような背景の中で、公開市場(香港証券取引所での取引)のプレミアム率が、より良い観察指標になるかもしれません。

私たちが上記で分析したように、香港証券取引所での取引において、プレミアムは供給と需要の双方の力の最良の表れです。もし ETF がディスカウントを生じると、売り手の販売意欲が強く、供給過剰となり、マーケットメーカーは香港証券取引所でディスカウントで ETF シェアを購入し、場外で ETF 発行者からシェアを償還して差益を得る動機を持ちます。その結果、ETF の全体的な純資産が縮小し、資金が流出し、暗号市場全体に対してはネガティブな影響を与えます。このプロセスは簡単にまとめると、ETF ディスカウント → 売り圧力が強い → 償還が発生する可能性 → 暗号市場に対するネガティブな影響となります。逆に、仮に ETF がプレミアムを生じると → 買い圧力が強い → 申込が発生する可能性 → 暗号市場に対するポジティブな影響となります。

SoSo Value のデータによると、4 月 30 日の取引終了時点で、嘉実ビットコイン現物 ETF (3439.HK)と嘉実イーサリアム現物 ETF(3179.HK)を除いて、それぞれ -0.18% と -0.19% の負のプレミアムが発生した以外は、他の製品はすべて正のプレミアムであり、取引中に最高で 0.33% の正のプレミアムが発生しました。初日の売り圧力は抑制され、買い圧力は相対的に強いものでした。ETF 上場初日にマーケットメーカーの影響があることを考慮すると、このプレミアム率のデータは継続的に観察することができます。もし持続的に正のプレミアムを維持できれば、投資家の申込を引き続き引き寄せることが期待され、特に保有者の申込があれば、香港の暗号現物 ETF の規模は 5 億ドルを超える見込みです。一方、負のプレミアムに転じると、アービトラージ取引による ETF シェアの償還に警戒が必要で、ETF 発行者が暗号通貨を売却し、暗号市場を下押しする可能性があります。

図 5:香港の暗号現物 ETF 供給と需要の影響メカニズム(データ出所:SoSo Value 整理)

香港の暗号 ETF は投資家にとってもう一つの重要な価値を持つ:暗号資産と取引可能な金融資産の転換流通経路を増加させること

香港の暗号現物 ETF の迅速な承認は、短期的には米国の現物 ETF よりも暗号市場への影響力が小さいかもしれませんが、中長期的には、香港の暗号 ETF の実物申込メカニズムが、暗号資産を伝統的な金融資産に変換するための通路を提供します。実物申込を通じて、暗号通貨を ETF シェアに変換し、ETF シェアは伝統的な金融市場の公正な価値と流動性によって評価されるため、暗号資産 ETF を保有することは伝統的な金融市場の資産証明として機能し、さまざまなレバレッジ操作(例えば、担保貸付、構造化製品の構築など)を行うことができます。これにより、暗号資産と伝統的金融の通路がさらに開かれ、暗号資産の価値がより十分に反映され、実現されることが可能になります。

よりマクロで長期的な観点から考えると、香港がビットコインとイーサリアムの現物 ETF を承認したことは、世界の暗号市場にとって重要な発展であり、この政策は華人地域の金融構造に長期的に影響を与えるものであり、暗号通貨が世界の金融システムにおいてさらに合法化される重要なステップでもあります。