2024年に暗号市場に影響を与えるマクロ経済要因

金の異動、米国債、利下げ、バランスシート縮小とアメリカの選挙について。

金の異動、米国債、利下げ、バランスシート縮小とアメリカの選挙について。著者:Gwen

通信著者:Bjeast、Enzo、Youbi投資研究チーム

金の異常動向、米国債、利下げ、バランスシート縮小、米国選挙について。

TL;DR

3月末以降、金とドルが連動せず、両者が同時に上昇する現象が見られた。これは、最近の非米国の地政学的突発事件が多く、不確実性要因が世界的なリスク回避の感情を急速に高め、金とドルが同時にリスク回避の特性を示したためである。

中国をはじめとする各国の中央銀行が米国債を売却し金を増やす行動は、ドル覇権に対する局所的な対抗の傾向と長期米国債の需要の不確実性を示唆している。他の主権国は、例えば欧州やスイスなど、より早い利下げの期待があるため、インフレが高止まりする場合、ドル高は続く。

短期的には、米国連邦準備制度の年中のバランスシート縮小の緩和期待により、財務省のTGA残高が4月に予想を上回って増加し、財務省の債券発行による流動性ショックを一部相殺することになる。具体的な財務省の債券発行量と短期・長期債の比率に注目すべきである。

しかし、中長期的には米国債危機は解消されておらず、現在の米国政府の財政赤字率は急上昇しており、来年1月に停止上限法案が終了するため、市場は今年も昨年と同水準の債券発行需要が続くと予想している。逆レポがほぼゼロに近づくと、TGA口座の残高が重要な指標となり、銀行の準備金比率にも注意を払う必要がある。

選挙の2ヶ月前は、投票と具体的な政策の不確実性により、歴史的にリスク資産は震盪的な下落を示す傾向がある。米国連邦準備制度はその独立性を維持するために、選挙年には可能な限り経済成長を維持し、市場の流動性を豊富に保つことを目指す。

米国経済は内需が堅調で、インフレは反復しており、経済後退の予想は昨年より大幅に低下している。機関の「予防的」利下げ期待は下半期または年明けに集団的に調整されている。CMEのデータによれば、市場は9月と11月の利下げ期待が最高で約45%に達し、同時に12月と1月の初回利下げの期待も徐々に高まっている。選挙年の歴史的な金利政策の動向を考慮すると、選挙月前の金利政策(すなわち9月)は通常より慎重である。また、利下げの十分条件は雇用が悪化し、インフレが弱いことであり、金融市場の引き締めに対して警戒を保つ必要がある。

バランスシートの拡大は利下げよりも市場流動性に直接的な影響を与える。現在、米国連邦準備制度はバランスシート縮小の緩和を前倒しで検討しており、米国債の縮小を緩和することで、5月または6月に流動性の引き締めを相殺することが一般的に予想されている。来年初めには完全に縮小を停止し、その後拡大期に入る。歴史的に見ても、選挙後短期間での転換操作の確率は高いことが示されている。

1 金とドルの「脱却」

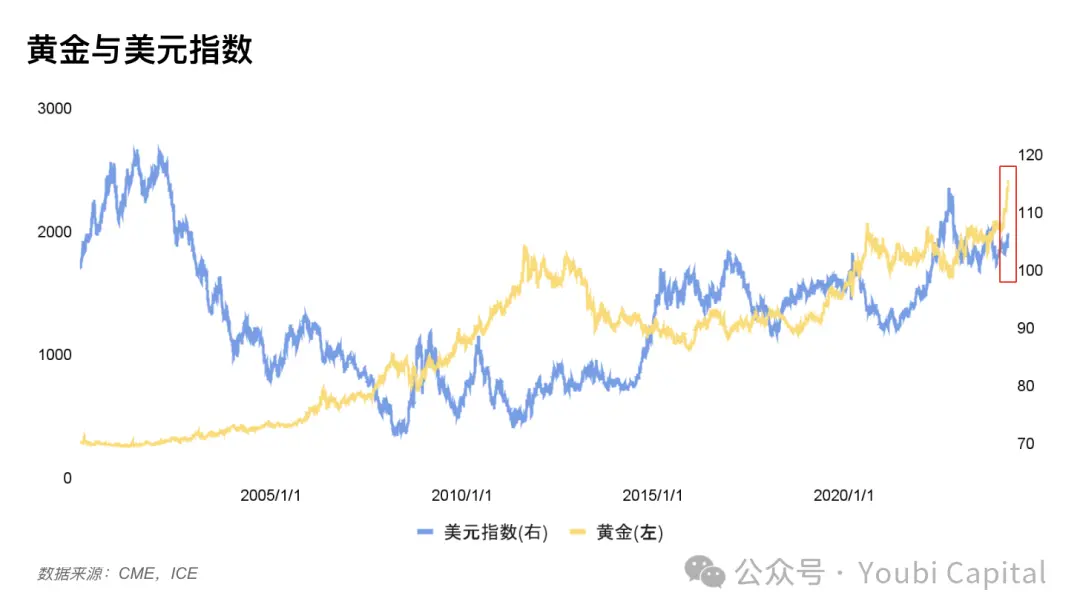

図1:ドルと金価格の推移

過去、国際金価格の動向はドル指数と通常は負の相関関係にあったが、3月末から金とドル指数が異常な同時上昇を示した。負の相関は金の三つの特性、すなわち商品特性、通貨特性、リスク回避特性から説明でき、これら三者を組み合わせて議論する必要がある。

図1:ドルと金価格の推移

過去、国際金価格の動向はドル指数と通常は負の相関関係にあったが、3月末から金とドル指数が異常な同時上昇を示した。負の相関は金の三つの特性、すなわち商品特性、通貨特性、リスク回避特性から説明でき、これら三者を組み合わせて議論する必要がある。

商品価格設定:価格設定通貨が強くなると、価格設定される物である金の価格は低下する(他のコモディティも同様)。

金融特性:金はドルの代替品であり、ドルの信用が低下した際の潜在的な代替物でもある。ドルが弱くなると、金に投資することでより高いリターンを得られる可能性がある。

リスク回避特性:通常、ドルが強くなると経済の基本面が強いことを示し、リスク回避資産の需要は減少する。しかし、ドルは世界通貨としてもリスク回避特性を持つ。具体的なリスクについては具体的に議論する必要がある。

1.1 金の急騰

最近の金価格の異常な上昇は多くの注目を集めており、ここには2つの主要な理由がある。

1)地政学的な戦争による市場のリスク回避感情。モスクワの空襲、イスラエルによるイラン大使館への空襲(直接の引き金)、イランがイスラエル本土を直接攻撃するなど、これらが世界各地で金の購入需要を増加させている。これは短期的に金価格が上昇する要因の一つである。

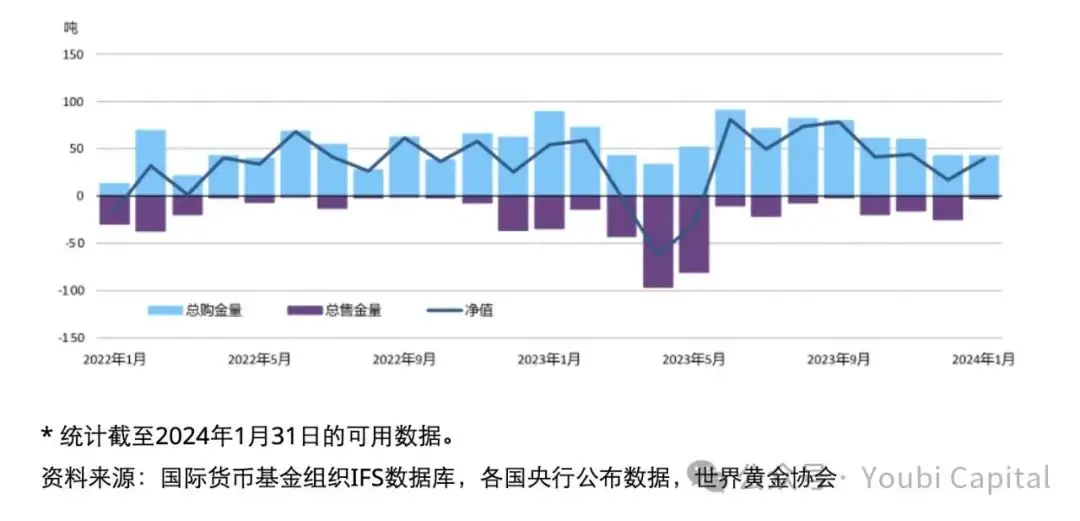

2)各国中央銀行が金を継続的に購入し、需要を強化している。米国債のリスクを回避するために、一部の中央銀行は米国債を減少させ金を増やすことで金価格を押し上げている。これはドルに対する信頼危機が生じていることを反映しており、将来的にはドル離れが進む可能性がある。例えば、中国の中央銀行は1月に金の準備を10トン増加させ、15ヶ月連続で金の準備を増やしている。現在の金の総準備量は2,245トンで、2022年10月末に再び増加が発表された時から約300トン増加している。

図2:世界の中央銀行による金購入のトレンド、https://china.gold.org/gold-focus/2024/03/05/18561

図2:世界の中央銀行による金購入のトレンド、https://china.gold.org/gold-focus/2024/03/05/18561

1.2 ドル指数の上昇

1)米国経済の内需が堅調で、利下げ期待が後ろ倒しになった。米国の2023年第4四半期の経済データは、現在の経済が一定の弾力性を持っていることを示しており、2024年第1四半期は現在の米国内の供給不足を示している。さらに、インフレの反復データは利下げの必要性を低下させ、引き締めの金融政策がドルの需要を安定させ、ドルの上昇を促している。

2)ドルは国際為替の影響を受けて受動的に上昇している。例えば、スイスが予期せず利下げを前倒しした場合、他の通貨が緩和政策を採用すると、金利差によりドルが他国に対して上昇し、ドル指数を押し上げる。

3)ドルは世界通貨として、一部のリスク回避需要を受け入れている。地政学的危機が米国本土に関与しない場合、ドルのリスク回避特性が部分的に現れ、この時金と同様の効果を持つ。

1.3 なぜ両者が同時に強くなるのか

理由1:ドルと金は共にリスク回避資産の特性を持ち、突発的なリスクイベントが集中して発生し、地政学的危機や経済危機が悪化すると、市場のリスク回避感情が強まり、両者が同時に強くなる状況が生じる。また、金の商品の特性と金融特性の影響力はリスク回避特性よりも小さい。ドルにとっては、米国が引き締めの金融政策を維持し、他の経済圏の通貨が弱くなることで、ドルが強くなる支えとなる。歴史的にも、1993年の米国の対外干渉の失敗、2009年の欧州の主権債務危機、中東の不安定な状況など、類似の状況が発生した。

理由2:ドルが短期的に強い傾向を示しているにもかかわらず、一部の中央銀行が米国債を減少させ金を増やす行動は、ドル覇権に対する抵抗を示唆しており、局所的にドル離れの傾向が見られる。ドルの信用危機に警戒すべきである。

金の動向から見ると、短期的には金の動向はイランがイスラエルに対して大規模な報復を行うかどうかに依存している。地政学的状況が悪化し続ける場合、金はさらに急騰する可能性がある。ドル指数の動向から見ると、現在、一部の他の主権通貨はより早い利下げの期待を持っており、例えばユーロやポンド、スイス中央銀行はすでに利下げを前倒ししている。この中でドルは依然として金利差の余地を持ち、将来的にも一定の支えを持つ可能性がある。

2 流動性リスクの不確実性

2.1 市場流動性の阻害

金融市場の流動性は、将来の市場動向を判断する重要な指標である。年初の小牛市は、BTC ETFの通過によって伝統的な資金の流動性がもたらされ、米国連邦準備制度のハト派の発言が流動性を短期的に上昇させたが、最終的には全体の金融市場が流動性を欠いて調整が発生した。

金融市場はしばしば実際の流動性指標 = 米国連邦準備制度の負債規模 - TGA - 逆レポ = 金融機関の預金 + 流通中の通貨 + その他の負債を用いて市場の流動性を測定する。例えば、図中では前回のサイクルでBTCと金融流動性指標が正の相関関係を示し、過剰適合の傾向すら見られた。したがって、流動性が豊富な環境では、市場のリスク選好が高まり、特に暗号市場の流動性の影響が拡大する。

図3:BTCと金融流動性指標

最近の逆レポの規模の減少は、米国債の増発と米国連邦準備制度のバランスシート縮小による流動性の減少を相殺するために使用されている。3月の流動性の放出も主に逆レポの放出によって寄与された。しかし、逆レポの規模は持続的に減少しており、現在、米国連邦準備制度は毎月950億の規模でバランスシートを縮小している。同時に、低金利によるアービトラージの空間に対応するため、BTFP金利は1月25日から準備金金利を下回らないように調整されている。アービトラージの空間が狭まると、BTFPの使用量は減少し、米国連邦準備制度の資産負債表の規模をさらに増加させることができなくなる。さらに、現在4月は税収シーズンに直面しており、TGA口座の短期的な上昇は全体の市場流動性を低下させている。2010年以来、4月のTGA口座の中央値は前月比で59.1%増加しており、時間が経つにつれて徐々に正常に戻る。

図3:BTCと金融流動性指標

最近の逆レポの規模の減少は、米国債の増発と米国連邦準備制度のバランスシート縮小による流動性の減少を相殺するために使用されている。3月の流動性の放出も主に逆レポの放出によって寄与された。しかし、逆レポの規模は持続的に減少しており、現在、米国連邦準備制度は毎月950億の規模でバランスシートを縮小している。同時に、低金利によるアービトラージの空間に対応するため、BTFP金利は1月25日から準備金金利を下回らないように調整されている。アービトラージの空間が狭まると、BTFPの使用量は減少し、米国連邦準備制度の資産負債表の規模をさらに増加させることができなくなる。さらに、現在4月は税収シーズンに直面しており、TGA口座の短期的な上昇は全体の市場流動性を低下させている。2010年以来、4月のTGA口座の中央値は前月比で59.1%増加しており、時間が経つにつれて徐々に正常に戻る。

図4:米国金融市場の流動性

以上から、短期的には5月に税収シーズンが終了し、TGAの増加が予想を上回る中、機関は米国連邦準備制度が年中にQTの進捗を緩和し、流動性の引き締め傾向を和らげると予測している。しかし、中長期的には市場には流動性の新たな成長動力が欠けており、米国の金融流動性は米国連邦準備制度のバランスシート縮小プロセスや逆レポの規模がほぼ尽きる中で持続的に減少し、リスク資産にさらなる影響を与える。日本銀行の金融政策の調整は流動性リスクの不確実性を高め、テクノロジー株、暗号資産、さらにはコモディティや金にも一定の下方リスクをもたらす。

図4:米国金融市場の流動性

以上から、短期的には5月に税収シーズンが終了し、TGAの増加が予想を上回る中、機関は米国連邦準備制度が年中にQTの進捗を緩和し、流動性の引き締め傾向を和らげると予測している。しかし、中長期的には市場には流動性の新たな成長動力が欠けており、米国の金融流動性は米国連邦準備制度のバランスシート縮小プロセスや逆レポの規模がほぼ尽きる中で持続的に減少し、リスク資産にさらなる影響を与える。日本銀行の金融政策の調整は流動性リスクの不確実性を高め、テクノロジー株、暗号資産、さらにはコモディティや金にも一定の下方リスクをもたらす。

2.2 米国債のリスク

米国債のボラティリティが過度に高いことは、2020年3月の「株・債・金の三重殺」事件の重要な要因であり、最近の米国債利回りの急騰は再び米国債市場の供給と需要の不均衡の潜在的な問題を露呈している。

2.2.1 供給過剰

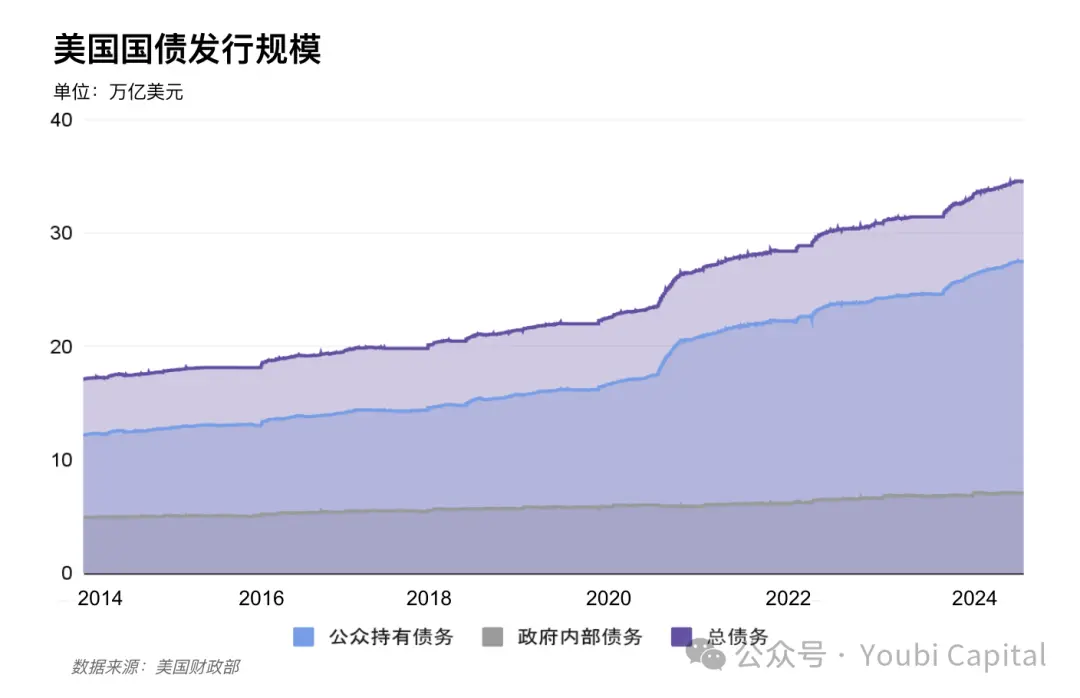

2023年の赤字率は-38%に達し、前年比で10%上昇しており、急増する赤字率は今年も米国債の増発需要を維持することを意味する。パンデミックによる大規模な資金供給がもたらした高い債務と赤字の財政状況と利上げサイクルが重なり、2023年度の未償還債務の加重平均金利は2.97%で、米国が返済しなければならない利息総額が増加している。2023年には新たに2.64兆ドルの米国債が発行され、2024年には0.59兆ドルが発行され、現在の総額は34.58兆ドルに達している。

短期的には、4月29日に財務省が示した再融資の予測は増発傾向を示しており、具体的には財務省が正式に発表する四半期の再融資計画を追跡する必要がある。野村を代表とする機関の予測は、昨年の賃金水準の上昇により4月の財務省の税収が予想外に増加したと広く考えられており、現在の財務省のTGA口座は大幅に増加し、予想を2050億ドル上回っているため、イエレンは融資予測を引き下げる可能性がある。

中長期的には、市場は今年米国がさらに2〜2.5兆ドルの発行規模を持つと広く予測している。したがって、今年はさらに1.41〜1.91兆ドルが発行され、平均して2024年第1四半期の速度に近い。2025年1月1日には「米国債の債務上限の停止」が終了し、米国債危機の再発を防ぐために、財務省は停止後の短期的な政府支出と正常な運営を保証するために十分な米国債を発行する動機を持つ。ウォール街は、11月の大統領選挙で誰が勝っても、米国政府は引き続き大量の債券を発行すると予測している。

図5:米国債の発行規模

図5:米国債の発行規模

2.2.2 需要の疲弊

外国投資家と米国連邦準備制度は米国債の最大の買い手であり、両者は取引可能な米国債の半分の市場シェアを占めている。米国連邦準備制度は現在、バランスシートの縮小を緩和することを検討しているが、2022年以降、両者は長期間にわたり米国債の増持を停止しており、供給圧力は米国内の投資家に転嫁され、住民部門の購入投資額が大幅に拡大している。国内投資家は短期債を好み、受け入れ量は限られ、ボラティリティが大きい。現在、短期債の発行は理想的な範囲を超えており、2023年6月に債務上限が停止されて以来、財務省の短期ビルの割合は53.8%(2023年11月には85.9%)であり、財務省借入相談委員会は短期債の割合を15〜20%に保つべきだと提案している。

\<長期債の買い手>

米国連邦準備制度のバランスシート縮小プロセスは継続中であり、2022年第1四半期から2023年第4四半期までに合計1016Bを減少させている。短期的にはバランスシート縮小プロセスが緩和される可能性があるが、突然の転換はないだろう。3月のFOMC会議によれば、FOMC全体は月次の縮小規模を約半分に減少させることに賛成しており、MBSの縮小上限は変わらず、米国債の縮小は下方修正されている。最近、米国連邦準備制度が予定通りバランスシートの縮小を緩和すれば、長期債の需要の一部を相殺することになる。

日本、中国、英国は主要な買い手であり、外国投資家が保有する米国債の3分の1以上を保有している。外国の主要な投資家の需要は2023年末に回復したが、最近再び下降傾向を示しており、特に中国は2024年の最初の2ヶ月で再び200億ドルの米国債を売却している。

主要な経済主体は、現地の通貨政策の変動と現在のドル指数の強さにより、欧州中央銀行は6月に利下げを予想しており、円の為替レートは再び大幅に減価し、トレンドを逆転させていない。2023年10月に円が150の大台を突破した際、通貨当局は米国債を売却して主権通貨の為替レートを安定させることを選択した。

最近の米国のインフレの反復は、中国を代表とする一部の中央銀行が米国債を売却し金を増やす行動を示しており、ドル離れを進め、資産の減価リスクを低下させている。現在、中国がトレンドを逆転させて金を増やす兆候は見られない。

地政学的危機の不確実性も米国債の需要に影響を与えている。

したがって、米国連邦準備制度が早期にバランスシートの縮小を緩和し、ドルが弱くなり、地政学的緊張が緩和されれば、長期米国債の需要が回復する可能性がある。

\<短期債の買い手>

住民部門の債券購入は不安定であり、個人投資家とヘッジファンドが現在の供給と需要の不均衡を緩和している。しかし、国内の個人投資家の購入には上限があり、ヘッジファンドは金利に敏感で、市場の影響を受けやすく、大量の売却の可能性があるため、今後の住民部門の需要は上限と不安定性を持つ。

短期債による流動性の緩衝はマネーマーケットファンドから来ている。マネーマーケットファンドの特徴は柔軟な出入金であり、需要はオーバーナイトの逆レポまたは半年以内の期限の短期国債に対してであり、長期国債の需要は極めて少ない。同時に、マネーマーケットファンドの資産の浮損は市場の取り付け騒ぎを引き起こす可能性があるため、より多くの場合、金利がより安定しているオーバーナイトの逆レポを選択する傾向がある。将来的に米国債市場が大きく変動する場合、マネーマーケットファンドも米国債を売却する可能性がある。

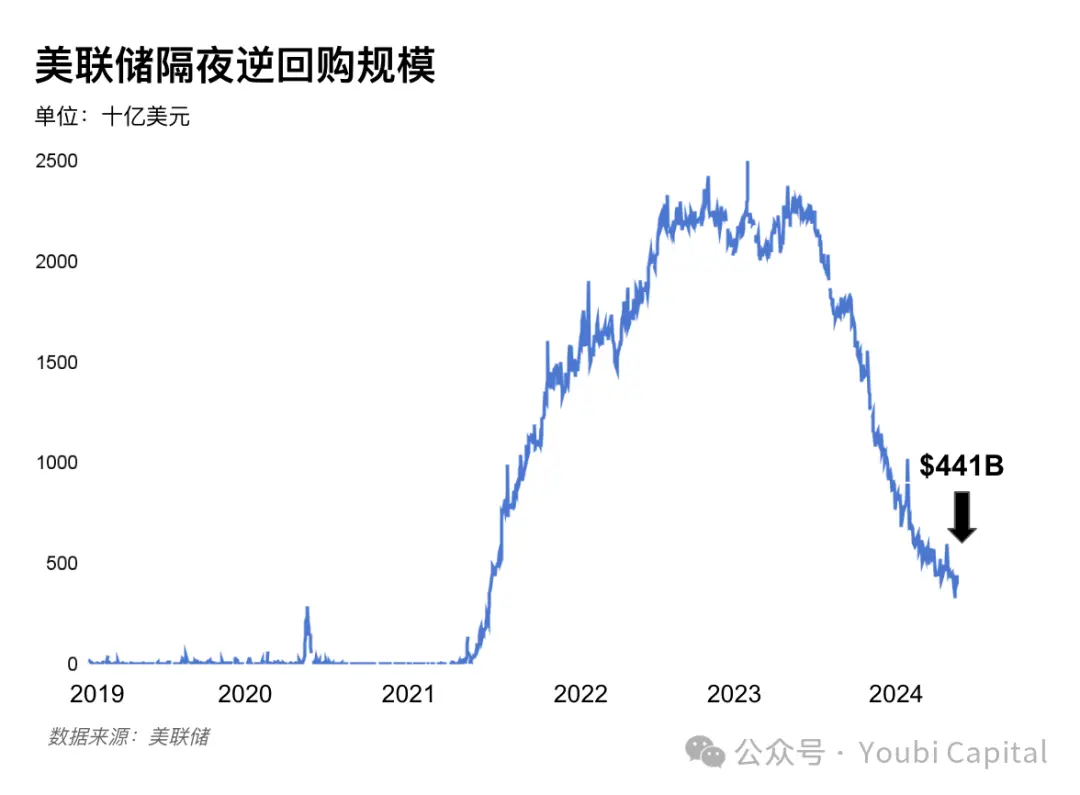

マネーマーケットファンドは2023年第2四半期に米国債の上限を停止した後、2030億ドルの短期米国債を増持している。ON RRPを通じて一部の短期米国債の需要を受け入れ、2024年の逆レポの規模は再び271B減少し、モルガン・スタンレーは逆レポの規模が8月にゼロに達すると予測しており、米国連邦準備制度は6月にQTを縮小し始めると考えている。しかし、米国連邦準備制度が早期にバランスシートの縮小を緩和し、逆レポの規模をゼロにするタイミングをQ4に移す可能性も排除できない。

図6:米国連邦準備制度のオーバーナイト逆レポの規模

以上から、供給と需要の両方に供給と需要の不均衡を引き起こす中長期的な要因が存在する。もし米国連邦準備制度が5月にバランスシートの縮小を緩和し、ドルが弱くなり、地政学的緊張が緩和されれば、長期米国債の需要が回復する可能性がある。しかし、逆レポの規模の減少傾向は短期的には変わらないだろう。逆レポがほぼゼロに近づくと、TGAの動向が流動性を放出する重要な指標となり、同時に米国の預金機関の準備金比率の変化にも注意を払う必要がある。

図6:米国連邦準備制度のオーバーナイト逆レポの規模

以上から、供給と需要の両方に供給と需要の不均衡を引き起こす中長期的な要因が存在する。もし米国連邦準備制度が5月にバランスシートの縮小を緩和し、ドルが弱くなり、地政学的緊張が緩和されれば、長期米国債の需要が回復する可能性がある。しかし、逆レポの規模の減少傾向は短期的には変わらないだろう。逆レポがほぼゼロに近づくと、TGAの動向が流動性を放出する重要な指標となり、同時に米国の預金機関の準備金比率の変化にも注意を払う必要がある。

3 金融政策の動向

3.1 米国選挙がリスク資産に与える影響

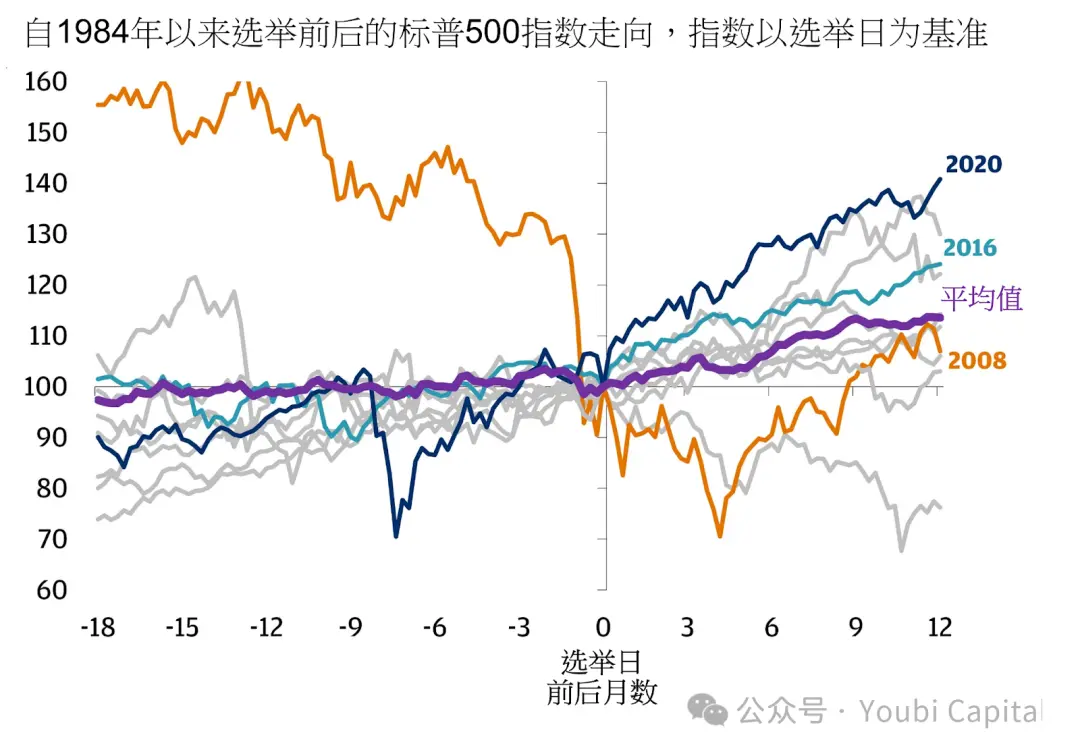

米国選挙がリスク資産に与える影響が最も大きいのは、前の2ヶ月(9月-10月)の悪影響と、後の1ヶ月(12月)の好影響である。前の2ヶ月は選挙結果の不確実性により、市場は通常リスク回避の感情を示す。この状況は、競争が激しく、投票差が小さい年に特に顕著であり、例えば2000年、2004年、2016年、2020年などである。そして、選挙が終わると、市場は不確実性が解消されるにつれて反発する傾向がある。選挙年の影響要因は、他のマクロ要因と相互に関連して判断する必要がある。

図7:選挙日前後のS&P500指数の動向、出典:JPMorgan

図7:選挙日前後のS&P500指数の動向、出典:JPMorgan

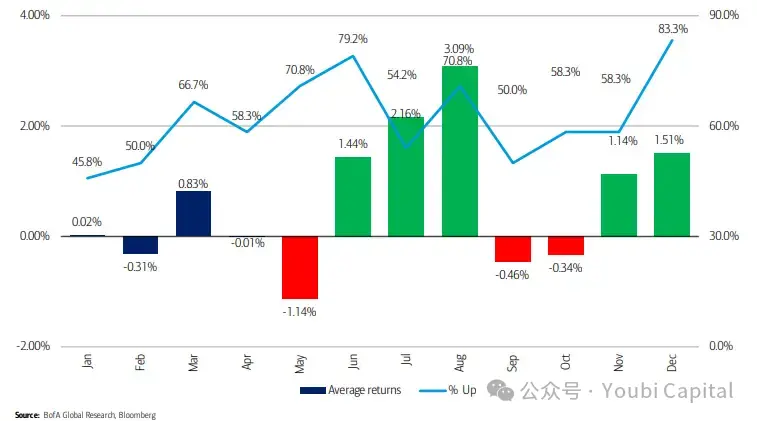

https://privatebank.jpmorgan.com/apac/cn/insights/markets-and-investing/tmt/3-election-year-myths-debunked 米銀のアナリスト、スティーブン・サットマイヤー(Stephen Suttmeier)は、選挙年のS&P500指数の平均月次リターンを分析した結果、選挙年中に最も成長が強い月は通常8月で、平均上昇率は3%をわずかに超え、勝率は71%であることが示された。同時に、12月は通常、利益機会が最も高い月で、勝率は83%に達する。

図8:選挙年の平均リターン率、出典:米銀アナリスト、スティーブン・サットマイヤー

https://markets.businessinsider.com/news/stocks/stock-market-2024-outlook-trading-playbook-for-crucial-election-year-2024-1 市場への影響は、投票差や政党間の争いによる結果の不確実性だけでなく、候補者の具体的な政策の違いにも関連している。2024年、バイデンとトランプは依然として主要な候補者であり、両者の経済政策には大きな違いが見られる。

バイデンが再選されれば、基本的に現状を維持し、より高い法人税を課し、赤字を緩和するが、基本的には株式市場にとっては悪影響となる。また、トランプと比較して、バイデンは米国連邦準備制度により大きな独立性を保つ。

トランプは全面的な減税を主張しつつ、基盤整備支出を増加させ、前回の任期中に企業の実効税率が大幅に低下し、赤字率が急上昇し、米国債への圧力が増加した。また、金融政策と財政政策の連携が強化され、インフレリスクが長期的に存在し、ドルの信用が損なわれる。

3.2 米国連邦準備制度の利下げ期待

金利の正常化は経済の基本面(成長、雇用、インフレ)と金融条件に依存する。したがって、市場の米国連邦準備制度の利下げ期待は大部分が「予防的」な利下げであり、米国経済の強さや後退の程度によって利下げの必要性を判断するが、この方法はしばしば米国連邦準備制度の予測管理の不安定さに影響されやすい。

では、米国経済は予防が必要なのか?現在のGDPデータから見ると、経済は堅調であり、後退の可能性は低く、予防的な利下げの必要性は延期されている。 米国の修正後の2023年第4四半期の季調後実質GDPは前期比年率3.4%で、前回より0.2ポイント上昇し、実質個人消費支出は前期比で3.3%増加し、0.3ポイント上昇している。消費は経済の拡大に持続的に寄与しており、修正前のGDPデータも経済成長の状態にある(2022年第4四半期のGDP成長率は2.9%であった)。2024年第1四半期のGDPデータは1.6%に下方修正されており、下落の理由は主に輸入の高増加と在庫の減少であり、現在の米国の内需は依然として堅調で、内部経済の供給不足の市場状況が見られる。したがって、主要な金融機関は利下げの期待を後ろ倒しにしており、高盛は7月、モルガン・スタンレーも6月以降を予想し、中金は利下げのタイミングをQ4に後ろ倒しにしている。

CMEの金利先物の最新の価格設定によれば、現在のトレーダーは7月に25ベーシスポイントの利下げの可能性が28.6%に低下し、9月に25ベーシスポイントの利下げが43.8%、11月に25ベーシスポイントの利下げが43.6%に達することを予測している。したがって、市場は9月と11月の利下げ期待が近づいているが、12月と翌年1月の初回利下げの期待は高まっている。

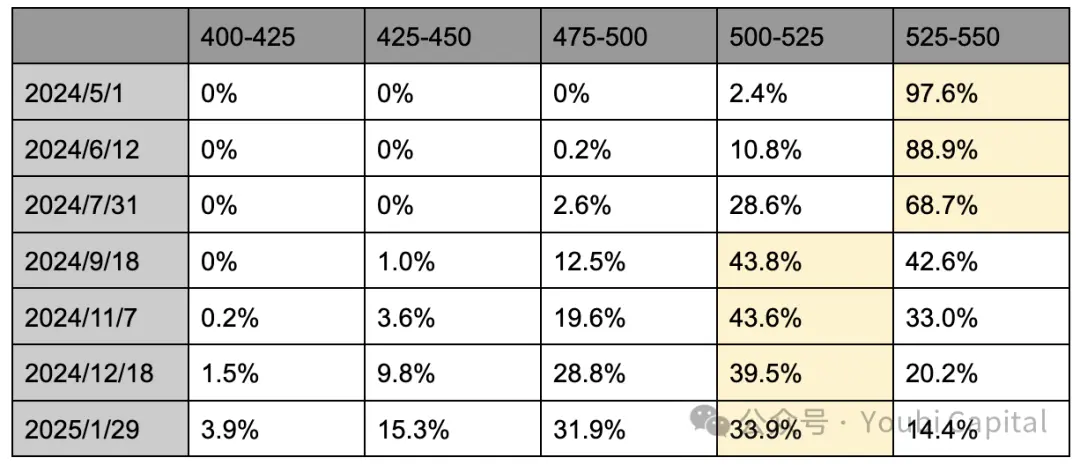

表1:CME利下げ期待の分布、2024年4月29日現在

しかし、利下げのウィンドウが到来するには、非農業雇用が悪化し、インフレデータが弱いことが条件である。つまり、経済が冷却し、金融条件が再度引き締まる必要がある。不確実性は11月の米国選挙から来ており、まず米国連邦準備制度が選挙前に金融政策を変更することは選挙結果に影響を与える疑いがあるため、選挙年の連邦基金金利の変動範囲は非選挙年よりも小さくなる。9月の利下げの決定はより慎重になるだろう。同時に、一部の米国連邦準備制度の関係者は成長と雇用を維持するために「ハト派の好み」を維持し、経済データが依然として弾力性を持つ場合に利下げを支持する可能性がある。しかし、歴史的に見ても、過去17回の米国選挙と米国の金融政策の研究は、米国連邦準備制度が選挙前(当年度11月前)に転換操作を行う確率は低く、選挙後短期間で転換操作を開始する確率は相対的に高い。過去1年以内に利上げから利下げに転じたのは2回のみであり、11月の選挙月の直後に連邦基金金利や金融政策が転換することが4回見られた。

表1:CME利下げ期待の分布、2024年4月29日現在

しかし、利下げのウィンドウが到来するには、非農業雇用が悪化し、インフレデータが弱いことが条件である。つまり、経済が冷却し、金融条件が再度引き締まる必要がある。不確実性は11月の米国選挙から来ており、まず米国連邦準備制度が選挙前に金融政策を変更することは選挙結果に影響を与える疑いがあるため、選挙年の連邦基金金利の変動範囲は非選挙年よりも小さくなる。9月の利下げの決定はより慎重になるだろう。同時に、一部の米国連邦準備制度の関係者は成長と雇用を維持するために「ハト派の好み」を維持し、経済データが依然として弾力性を持つ場合に利下げを支持する可能性がある。しかし、歴史的に見ても、過去17回の米国選挙と米国の金融政策の研究は、米国連邦準備制度が選挙前(当年度11月前)に転換操作を行う確率は低く、選挙後短期間で転換操作を開始する確率は相対的に高い。過去1年以内に利上げから利下げに転じたのは2回のみであり、11月の選挙月の直後に連邦基金金利や金融政策が転換することが4回見られた。

以上から、米国経済は内需が堅調で、インフレは反復しており、金融機関の利下げ予測は一般的に下半期または翌年に後ろ倒しされている。CMEのデータは9月と11月の利下げ期待が最大であるが、12月と翌年1月の確率は上昇している。しかし、利下げの十分条件は経済が悪化することであるため、利下げ政策が到来する前に金融市場が引き締まる可能性がある。また、歴史的に見ても、選挙月の前は通常金利政策と金融政策(すなわち9月の利下げ)がより慎重であり、選挙月が終了した後短期間での転換の可能性が高い。

3.3 米国連邦準備制度のバランスシート縮小サイクル

拡大は利下げよりも影響力が大きいのか?

現在、市場の注意は主に利下げ期待に集中しているが、実際には拡大が市場流動性に与える直接的な影響は利下げよりも大きい。前述のように、市場流動性指標 = 米国連邦準備制度の負債規模 - TGA - 逆レポの規模。拡大とは、米国連邦準備制度が資産負債表を拡張し、負債の形で国債や担保付き証券などの資産を購入することで、銀行システム内の準備金と流通中の通貨を増加させ、貨幣の増加を直接的に市場流動性を拡大することを意味する。これを「印刷」とも呼ぶ。一方、利下げは借入コストを下げ、企業や個人が投資や消費を増やすよう促し、資金をリスク市場に移動させて流動性を高める。

いつ金融政策を転換するのか?

資産負債表の正常化の進展は準備金の供給と需要に依存する。ニューヨーク連邦準備銀行のウィリアムズ総裁などが2022年に発表した論文「Scarce, Abundant, or Ample? A Time-Varying Model of the Reserve Demand Curve」によれば、準備金需要曲線は非線形であり、準備金と銀行資産の比率で充足度を測定し、12%〜13%が過剰充足と適度充足の臨界点であり、8%〜10%が不足の警戒線である。金融市場の動向はしばしば非線形であり、これは市場からも示されている。2018年に準備金率が13%に近づくと急速に非線形的に8%にまで低下し、米国連邦準備制度がバランスシートの縮小を発表した時には9.5%にまで低下していた。最終的に2019年10月に再び拡大を開始した。

図10:銀行準備金と商業銀行総資産の比率

現在、米国の準備金率は15%に達しており、依然として過剰充足の状態にあるが、流動性の引き締めが進み逆レポの規模がゼロに近づくと、準備金率は持続的に低下する。機関は来年初めにバランスシートの縮小を終了すると予測しており、高盛は5月にQTを縮小し始め、2025年第1四半期にバランスシートの縮小を終了すると予測している。モルガン・スタンレーは逆レポの規模がゼロに近づくとQTを縮小し、2025年初めにQTを完全に終了すると考えている。中金はQ3に臨界点に達すると予測しており、もし米国連邦準備制度が5月に早期に縮小を緩和すれば、臨界値はQ4に延長される可能性がある。また、歴史的に見ても、米国連邦準備制度は米国選挙月が終了した後短期間での金融政策の転換を好む傾向がある。

図10:銀行準備金と商業銀行総資産の比率

現在、米国の準備金率は15%に達しており、依然として過剰充足の状態にあるが、流動性の引き締めが進み逆レポの規模がゼロに近づくと、準備金率は持続的に低下する。機関は来年初めにバランスシートの縮小を終了すると予測しており、高盛は5月にQTを縮小し始め、2025年第1四半期にバランスシートの縮小を終了すると予測している。モルガン・スタンレーは逆レポの規模がゼロに近づくとQTを縮小し、2025年初めにQTを完全に終了すると考えている。中金はQ3に臨界点に達すると予測しており、もし米国連邦準備制度が5月に早期に縮小を緩和すれば、臨界値はQ4に延長される可能性がある。また、歴史的に見ても、米国連邦準備制度は米国選挙月が終了した後短期間での金融政策の転換を好む傾向がある。

以上から、現在米国連邦準備制度はバランスシートの縮小を緩和する考えを示しており、市場は一般的に5月または6月にバランスシートの縮小が緩和され、来年初めにバランスシートの縮小が停止され、その後拡大期に入ると予測している。現在のリスクの不確実性は依然として米国債の供給増加にあり、逆レポの規模がほぼゼロに近づくことで米国債市場が大きく変動する可能性がある。特に選挙年には経済の安定性が特に重要であり、米国連邦準備制度は市場が再び2019年の「レポ危機」を経験しないように、早期にバランスシートの縮小を停止し、拡大のスケジュールを前倒しにする可能性がある。

4 まとめ

金とドルは最近、同時に上昇する傾向を示しており、地政学的な突発要因に加えて、一部の中央銀行が米国債を売却し金を増やす傾向に注目する必要がある。これは局所的にドル離れが進んでいることを示唆している。

短期的には、TGA残高の増加と米国連邦準備制度のバランスシート縮小の緩和期待が、米国債発行による流動性の引き締めを一部相殺することになる。また、第二四半期の再融資総量と短期・長期債の比率にも注目する必要がある。中長期的には、米国債の供給と需要の不均衡は解消されていない。高い赤字率と来年の停止上限法案の終了により、2024年も大量の米国債発行需要が続く。逆レポの規模は減少傾向を維持し、今後はTGA残高の動向と銀行準備金率の非線形的な下降に注目する必要がある。

米国経済は内需が堅調であるが、インフレは反復しており、利下げ期待は一般的に年末まで後ろ倒しされている。バランスシート縮小の期待は一時的に来年初めまで維持される。歴史的に見ても、金融政策は米国選挙前に警戒を保ち、選挙後短期間での転換の可能性が相対的に高い。

私たちについて Youbi Capitalは2017年に設立され、ブロックチェーン技術とWeb3アプリケーションに特化したベンチャーキャピタルおよびインキュベーション機関であり、初期の価値発見者および長期的な伴走者である。

免責事項

この記事の内容は参考のためのものであり、いかなる投資のアドバイスを構成するものではありません。読者はすべての投資リスクを自己責任で負い、この記事に基づいて行った行動によって生じた結果について、当機関またはその関連者は一切の責任を負いません。

著作権声明

この記事の内容の著作権はYoubi Capitalおよび著者本人に帰属します。この記事の内容を転載または引用する場合は、出典をYoubi Capitalと明記し、本報告書の意図に反する引用、削除、修正を行ってはなりません。