AIトークンのもう一つの側面:多くのプロジェクトは現実の影響ではなく、金融的利益に忙しい

「トークンインセンティブ+市場の風向き」という単純な考えがここで優位に立っています。

「トークンインセンティブ+市場の風向き」という単純な考えがここで優位に立っています。原文标题:Flipping the AI coin

作者: Gagra

编译:深潮 TechFlow

本文摘要

- これは「AI + Web3」分野に対する楽観的なベンチャーキャピタルの記事ではありません。私たちはこの2つの技術の統合に楽観的ですが、この記事は呼びかけです。さもなければ、この楽観主義は最終的に理由を失うでしょう。

- なぜ?それは、最良のAIモデルを開発し運用するには、最先端で通常は入手困難なハードウェアに巨額の資本支出を行い、特定の分野での研究開発が必要だからです。ほとんどのWeb3人工知能プロジェクトが行っているように、暗号のインセンティブを通じてクラウドソーシングを実現することは、AI開発を厳しく支配している大企業が投入した数十億ドルを相殺するには不十分です。ハードウェアの制約を考慮すると、これは現職の組織の外にいる賢く創造的なエンジニアがそれを覆すためのリソースを持たない最初の大きなソフトウェアパラダイムかもしれません。

- ソフトウェアが「世界を侵食する」速度はますます加速しており、人工知能の加速とともに指数関数的に増加するでしょう。現在の状況では、すべての「ケーキ」がテクノロジーの巨人に流れ込み、エンドユーザー、政府、大企業、そしてもちろん消費者は、彼らの力にますます依存しています。

インセンティブの不一致

すべてが90%の分散型ネットワーク参加者が物語主導の発展による容易に得られる巨額の利益を追い求めている最も不適切な時期に展開されることは不可能です。そう、開発者たちは私たちの業界に投資家が入ってくるのを追いかけており、逆ではありません。それは公然と認められることから、より微妙な潜在意識の動機までさまざまですが、それらの周りに形成される物語と市場がWeb3の意思決定の大部分を推進しています。参加者たちは、反射的なバブルにあまりにも没頭しているため、外の世界に注意を払うことができず、このサイクルをさらに進展させる物語を助けること以外には何も見えません。そしてAIは明らかに最大のものであり、AI自体も繁栄を経験しています。

私たちはAI x Cryptoの交差領域で数十のチームと交流し、その中の多くのチームが非常に能力があり、使命に駆動され、情熱を持ってプロジェクトを構築していることを確認できます。しかし、人間の本質は、誘惑に直面すると屈服し、その後に選択を合理化することです。

容易に得られる流動性は、暗号業界の歴史的な呪いであり、この呪いはその発展を遅らせ、数年の有用な採用を遅らせてきました。それは最も忠実な暗号信者たちを「投機トークン」に向かわせることさえあります。合理化された説明は、トークンを保有することでより多くの資本が得られ、これらのビルダーはより良い機会を持つかもしれないというものです。

機関資本と小売資本の成熟度が相対的に低いことは、ビルダーに現実から逸脱した主張を提起する機会を提供し、同時にそれらの主張が実現したかのように評価から利益を得ることを可能にします。これらのプロセスの結果は、実際には道徳的危険と資本の破壊を引き起こし、そのような戦略が長期的に有効であることはほとんどありません。需要はすべての発明の母であり、需要が消えれば発明も消えます。

この状況が発生するタイミングは最悪です。すべての最も賢いテクノロジー企業家、国家のリーダー、大小の企業が人工知能革命から利益を得ることを確保するために競争しているとき、暗号の創設者と投資家は「急成長」を選択しました。私たちにとって、これが本当の機会コストです。

Web3 AI 市場概説

上記のインセンティブを考慮すると、Web3 AIプロジェクトの分類は実際には次のようになります:

- 合法(現実主義者と理想主義者に分かれる)

- 半合法

- 偽造者

基本的に、私たちはビルダーがWeb2の競合他社と同期を保つために必要な条件を明確に理解しており、どの垂直分野で競争に参加できる可能性があるか、どの分野が夢物語のようなものであるかを知っていると考えていますが、これらはリスク投資家や未成熟な公衆に宣伝することができます。

目標は、今この瞬間に競争に参加できることです。さもなければ、AIの発展の速度はWeb3を置き去りにし、世界は西洋企業のAIと中国国家のAIの反ユートピアWeb4に向かって進むでしょう。迅速に競争力を持つことができず、分散型技術に依存して長期的に追いつこうとする人々は、あまりにも楽観的で真剣に受け止められません。

明らかに、これは非常に粗い概括であり、偽造者のグループの中にも少なくともいくつかの真剣なチーム(おそらく妄想者がもっと多い)を含んでいます。しかし、この記事は呼びかけであるため、私たちは客観性を保つつも、読者に緊急性を感じてもらうことを呼びかけています。

合法

「AIをブロックチェーンに載せる」ミドルウェア。これらのソリューションの背後にいる創設者は少数ですが、これまでのところ分散型のトレーニングや推論がユーザーが実際に望むモデルを実現することは不可能であることを理解しています。したがって、最良の中央集権的モデルをチェーン上の環境に接続し、複雑な自動化の恩恵を受けるためには、彼らにとって十分良い第一歩です。現在のところ、APIアクセスポイントを提供するハードウェア隔離区(TEE、すなわち「空隔離」プロセッサ)、双方向オラクル(チェーン上とチェーン下のデータを双方向にインデックスするため)およびエージェントに検証可能なチェーン外計算環境を提供することが最良の解決策のようです。また、完全な計算を検証するのではなく、状態変化のスナップショットを取得するためにゼロ知識証明(ZKP)を使用する協同プロセッサアーキテクチャも中期的には実行可能であると考えています。

同じ問題に対するより理想主義的なアプローチは、チェーン外推論を検証し、チェーン上の計算と信頼仮定の整合性を保とうとしています。私たちの見解では、そうする目的は、AIが単一の一貫したランタイム環境内でチェーン上とチェーン下のタスクを実行できるようにすることです。しかし、大多数の推論の検証を支持する者たちは「信頼モデルの重み」などの不明瞭な目標について話しており、実際にはこれらの目標は今後数年、あるいは永遠に重要になることはありません。最近、この陣営の創設者たちは推論を検証するための代替方法を探求し始めましたが、最初はすべてZKPに基づいていました。多くの賢いチームがいわゆるZKMLを研究していますが、彼らは暗号の最適化がAIモデルの複雑さと計算要求を超えることを期待するリスクを冒しています。したがって、私たちは彼らが現在競争に適していないと考えています。しかし、最近のいくつかの進展は興味深く、無視されるべきではありません。

半合法

閉じたおよびオープンソースモデルのラッパーを使用した消費者アプリケーション(例:画像生成のためのStable DiffusionやMidjourney)。これらのチームのいくつかは市場で最初のものであり、実際のユーザーを引き付けています。したがって、彼らを一概に偽造者と呼ぶのは不公平ですが、基盤モデルを分散型の方法で発展させることを深く考え、インセンティブ設計において革新を行うことを考えているのはごく少数です。この点においては、いくつかの興味深いガバナンス/所有権の変化があります。しかし、このカテゴリの大多数のプロジェクトは、OpenAI APIなどの中央集権的なラッパーにトークンを追加して、評価プレミアムを得たり、チームにより迅速な流動性を提供したりするだけです。

上記の2つの陣営は、分散型環境で大規模モデルのトレーニングと推論を行う問題を解決していません。現在、基盤モデルを合理的な時間内にトレーニングする方法はなく、密接に接続されたハードウェアクラスターに依存しています。競争レベルを考慮すると、「合理的な時間」が重要な要素です。

最近、いくつかの有望な研究成果が現れ、理論的には、差分データフローのような方法が分散計算ネットワークに拡張でき、将来的な容量を増加させることができます(ネットワーク能力とデータフロー要求が絶えず一致するにつれて)。しかし、競争力のあるモデルのトレーニングには、ローカライズされたクラスター(単一の分散デバイスではなく)間の通信と、最先端の計算能力が依然として必要です(小売GPUは競争力を失いつつあります)。

最近、モデルサイズを縮小してローカライズ(分散型の2つの方法の1つ)推論を行う研究も進展していますが、Web3にはそれを利用する既存のプロトコルがありません。

分散型トレーニングと推論の問題は、論理的に私たちを3つの陣営の最後で最も重要なものに導き、感情的に最も強いトリガーを引き起こします。

偽造者

インフラストラクチャアプリケーションは主に分散型サーバー領域に集中しており、裸のハードウェアや分散型モデルのトレーニング/ホスティング環境を提供しています。また、ソフトウェアインフラストラクチャプロジェクトもいくつかあり、連合学習(分散型モデルのトレーニング)のプロトコルを推進したり、ソフトウェアとハードウェアコンポーネントを単一のプラットフォームに統合したりしています。人々は基本的にエンドツーエンドで彼らの分散型モデルをトレーニングし、展開することができます。彼らの大多数は、述べた問題を解決するために必要な複雑さを欠いており、「トークンインセンティブ+市場の風向き」というナイーブな考えがここで優勢です。私たちが公開市場とプライベート市場で見ている解決策は、今この瞬間に意味のある競争に達することができません。いくつかのソリューションは実行可能な(しかしニッチな)製品に発展するかもしれませんが、今私たちが必要としているのは新鮮で競争力のあるソリューションです。これは、分散型計算のボトルネックを解決する革新的な設計によってのみ実現できます。トレーニングにおいて、速度だけでなく、作業の完了の検証可能性やトレーニングワークロードの調整も問題であり、これが帯域幅のボトルネックを増加させます。

私たちは、競争力があり、真に分散型の基盤モデルのセットが必要であり、それらは機能するために分散型のトレーニングと推論を必要とします。コンピュータが知能を持ち、AIが中央集権的であれば、反ユートピア的なバージョンを除いて、話すことができる世界のコンピュータは存在しません。

トレーニングと推論はAI革新の核心です。AIの世界の他の部分がより緊密なアーキテクチャに向かって進む中、Web3はそれと競争するためのいくつかの直交的な解決策を必要としています。なぜなら、正面からの競争の実行可能性がますます低下しているからです。

問題の規模

すべては計算能力に関わっています。トレーニングでも推論でも、投入すればするほど結果が良くなります。そう、ここにはいくつかの調整や最適化があり、計算自体も均質ではなく、現在は従来のフォン・ノイマンアーキテクチャの処理ユニットのボトルネックを克服するためのさまざまな新しい方法がありますが、最終的には、どれだけのメモリブロックでどれだけの行列乗算を行えるか、そして計算の速度がどれだけ速いかに帰着します。

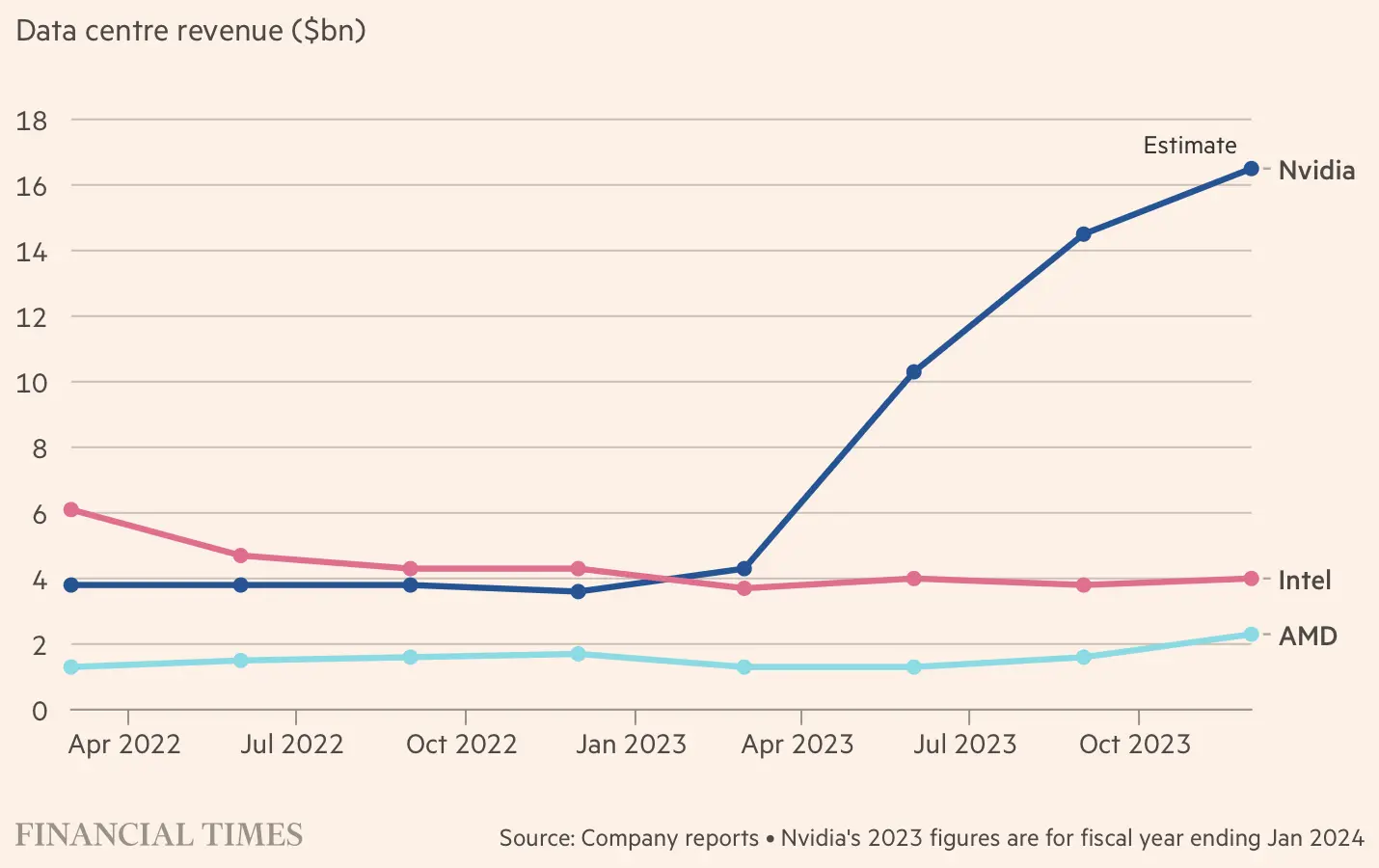

これが、いわゆる「超大規模オペレーター」がデータセンターに対してこれほど強力な構築を行っている理由です。彼らはすべて、AIモデルの強力なプロセッサを最上部に、これを支えるハードウェアを最下部に持つフルスタックを作成しようとしています:Open AI(モデル)+ Microsoft(計算)、Anthropic(モデル)+ AWS(計算)、Google(両方とも)およびMeta(データセンターを倍増させ、両方にますます関与する)。より多くの微妙な違いや相互作用のダイナミクス、参加者がいますが、ここでは詳しく説明しません。全体的な状況は、超大規模オペレーターが前例のない数十億ドルをデータセンターの拡張に投資し、彼らの計算とAI製品の間にシナジーを生み出しており、AIが世界経済に普及するにつれて巨大なリターンを生むと予想されています。

今年、これら4社の拡張レベルを見てみましょう:

- Metaは2024年の資本支出が300-370億ドルの範囲になると予想しており、これはデータセンターに大きく偏る可能性があります。

- Microsoftは2023年の資本支出が約115億ドルで、2024-2025年には400-500億ドルを投資すると伝えられています!いくつかの国が発表した巨額のデータセンター投資から部分的に推測できます:英国32億ドル、オーストラリア35億ドル、スペイン21億ドル、ドイツ32億ユーロ、アメリカのジョージア州10億ドル、ウィスコンシン州100億ドル。これらは彼らが60以上の地域に展開する300のデータセンターネットワークの一部の地域投資に過ぎません。また、MicrosoftがOpenAIのためにさらに1000億ドルを超コンピュータに投資する可能性があるという噂もあります!

- Amazonのリーダーシップは、2024年に資本支出が大幅に増加すると予想しており、2023年の支出は480億ドルで、主にAWSインフラストラクチャがAIのために拡張されているためです。

- Googleは2023年第4四半期に110億ドルをサーバーとデータセンターの拡張に費やしました。彼らはこれらの投資が予想されるAIの需要を満たすためであり、2024年には彼らのインフラストラクチャ支出の速度と総額が大幅に増加すると予想しています。

NVIDIAが2023年にAIハードウェアに費やした金額

NVIDIAのCEOである黄仁勲は、今後数年で1兆ドルをAI加速に投資すると宣伝しています。彼は最近、この予測を2兆ドルに倍増させたとされ、これは彼が見た主権者の関心によるものです。Altimeterのアナリストは、2024年と2025年の世界のAI関連データセンターの支出がそれぞれ1600億ドルと2000億ドルを超えると予測しています。

今、これらの数字をWeb3が独立したデータセンターオペレーターに提供する数字と比較して、彼らが最新のAIハードウェアに対する資本支出を拡大するように促すインセンティブを見てみましょう:

- すべての分散型物理インフラ(DePIn)プロジェクトの総市場価値は現在約400億ドルであり、これらの市場価値は相対的に流動性が低く、主に投機的なトークンです。本質的に、これらのネットワークの市場価値は、トークンでこの構築を促進するために彼らが投入した資本支出の上限の推定値に等しいです。しかし、現在の市場価値はほとんど役に立たず、すでに発行されています。

- それでは、今後3-5年内にさらに800億ドル(現在の価値の2倍)のプライベートおよび公開DePInトークン市場価値がインセンティブとして市場に入ると仮定し、これが完全にAIユースケースに使用されると仮定します。

たとえこの非常に粗い推定を3年で割り、そのドル価値を2024年に超大規模オペレーターが支出する現金と比較しても、トークンインセンティブを一連の「分散型GPUネットワーク」プロジェクトに適用することは不十分であることは明らかです。

投資家は、これらのトークンを吸収するために数十億ドルの需要が必要です。なぜなら、これらのネットワークのオペレーターは、資本支出のコストを支払うために大量のこのように採掘されたコインを販売するからです。これらのトークンの価値を押し上げ、超大規模オペレーターを超える成長を促すためには、さらに数十億ドルが必要です。

しかし、現在のWeb3サーバーの運営方法を深く理解している人々は、「分散型物理インフラ」の大部分が実際にはこれらの超大規模オペレーターのクラウドサービス上で運営されていることを期待するかもしれません。もちろん、GPUやその他のAI専門ハードウェアの需要の急増も、より多くの供給を促進しており、最終的にはクラウドでそれらを借りたり購入したりすることが安くなるはずです。少なくとも、これは人々の期待です。

しかし、同時に考慮すべきことは、NVIDIAが顧客に最新世代のGPUを優先的に提供する必要があるということです。さらに、NVIDIAは自社の領域で最大のクラウドコンピューティングプロバイダーと競争を開始し、すでに超大規模サーバーにロックインされている企業顧客にAIプラットフォームサービスを提供しています。これは最終的に、時間の経過とともに自社のデータセンターを構築するか(実質的に彼らが現在享受している豊かな利益を侵食するため、あまり可能性はありません)、またはそのAIハードウェアの販売を大幅に制限することを促すでしょう。

さらに、NVIDIAの競合他社は追加のAI専用ハードウェアを投入しており、大部分はTSMCが製造したNVIDIAと同じチップを使用しています。したがって、現在すべてのAIハードウェア企業はTSMCの生産能力を争っています。TSMCも特定の顧客を優先する必要があります。Samsungや潜在的なIntel(同社はすぐに最先端のチップ製造分野に戻ることを試みています)は追加の需要を吸収できるかもしれませんが、TSMCは現在、AI関連のチップの大部分を生産しており、最先端のチップ製造(3nmおよび2nm)の拡張と調整には数年かかります。

最も重要なのは、現在すべての最先端チップ製造が台湾のTSMCと韓国のSamsungによって台湾海峡近くで行われていることであり、現在アメリカで建設中の施設(そして今後数年内に次世代チップを生産することは期待されていない)がこの点を相殺する前に、軍事的な対立のリスクが現実のものとなる可能性があります。

最後に、アメリカがNVIDIAとTSMCに対して制限を課しているため、中国は基本的に最新世代のAIハードウェアから隔絶されており、中国はWeb3 DePInネットワークのように残りの計算能力を争っています。Web3とは異なり、中国企業は実際に自分たちの競争モデルを持っており、特に百度やアリババなどの企業からの大規模言語モデル(LLM)は、動作するために大量の前世代の設備を必要とします。

したがって、上記の理由の1つまたは複数の要因の組み合わせにより、超大規模クラウドサービスプロバイダーがAI主導の戦争が激化し、クラウドビジネスを優先する中で、外部の者がそのAIハードウェアにアクセスすることを制限するという非実質的なリスクが存在します。基本的には、彼らがすべてのAI関連のクラウドコンピューティング容量を自分たちのために占有し、他の誰にも提供しないという状況であり、すべての最新のハードウェアを飲み込むシナリオです。この状況が発生すると、残りの計算供給は他の大規模な参加者(主権国家を含む)の需要が高くなります。一方、消費者向けのGPUはますます競争力を失っています。

明らかに、これは極端な状況ですが、大規模なプレーヤーにとっては報酬があまりにも大きいため、たとえハードウェアのボトルネックが存在しても、彼らは退かないでしょう。こうなると、二次データセンターや小売レベルのハードウェア所有者のような分散型オペレーター(Web3 DePInプロバイダーの大多数)は競争から排除されることになります。

コインのもう一つの面

暗号通貨の創設者たちがまだ気づいていないとき、AIの巨人たちは暗号通貨に密接に注目しています。政府の圧力や競争は、彼らが閉鎖されることや厳しい規制を受けるのを避けるために、暗号通貨を採用することを余儀なくさせるかもしれません。

Stability AIの創設者は最近辞任し、彼の会社を「分散型」にすることを始めました。これは最初に公然と示唆された兆候の1つです。彼は以前、公開の場で会社がIPOを成功裏に完了した後にトークンを発行する計画を隠さずに示しており、これはある程度、期待される動機の真実性を明らかにしています。

同様に、サム・オルトマン(Sam Altman)は彼が共同設立した暗号プロジェクトWorldcoinの運営には関与していませんが、そのトークンは実際にOpenAIの代理として取引されています。自由なインターネット通貨プロジェクトとAI研究開発プロジェクトを結びつける道があるかどうかは、時間が教えてくれるでしょうが、Worldcoinチームも市場がこの仮説を試していることに気づいているようです。

私たちにとって、AIの巨人たちが異なる分散型の道を探求する可能性があるのは理にかなっています。ここで見ている問題は、Web3が意味のある解決策を提示していないことです。「ガバナンストークン」は大部分がジョークであり、現在真に分散型であるのは、資産保有者とそのネットワークの開発および運営との間の直接的な関係を明確に避けるトークン、例えば$BTCや$ETHだけです。

技術の進展を遅らせる(不)インセンティブメカニズムは、暗号ネットワークを管理するための異なる設計の発展にも影響を及ぼします。スタートアップチームは、彼らの製品に「ガバナンストークン」というラベルを貼り付け、解決策を見つけようとしていますが、最終的には「ガバナンスシアター」の周りの資源配分に陥っています。

結論

AI競争は進行中であり、誰もが非常に重視しています。私たちは大手テクノロジー企業の思考の隙間を見つけることができず、より多くの計算はより良いAIを意味し、より良いAIはコストを削減し、新たな収入を増加させ、市場シェアを拡大します。私たちにとって、これはバブルが合理的であることを意味しますが、すべての詐欺師は避けられない揺れの中で排除されるでしょう。

中央集権的な大企業AIがこの分野を支配しており、合法的なスタートアップ企業は追いつくのが難しいと感じています。Web3空間は遅れて参加していますが、この競争にも参加しています。市場は暗号通貨AIプロジェクトに対して過剰な報酬を与えており、それに対して Web2 スタートアップ企業の報酬は少なく、これが創設者の興味を製品の提供からトークンの価値を高めることにシフトさせており、追いつく機会のウィンドウが急速に閉じています。これまでのところ、ここで競争するために計算規模を拡大することを回避する正交的な革新は現れていません。

現在、消費者向けモデルに関して信頼できるオープンソース運動が存在しており、最初はいくつかの中央集権的なプレーヤーによって推進され、彼らはより大きなクローズドソースの競合他社と市場シェアを争っています(例:Meta、Stability AI)。しかし、現在コミュニティは追いついており、主要なAI企業に圧力をかけています。これらの圧力は、AI製品のクローズド開発に影響を与え続けますが、オープンソースが追いつく場合には実質的な影響を持ちません。これはWeb3空間にとって別の大きな機会ですが、前提として分散型モデルのトレーニングと推論の問題を解決する必要があります。

したがって、表面的には「クラシック」な破壊者に機会を提供しているように見えますが、現実はそれとは大きく異なります。AIは主に計算と関連しており、今後3-5年内に画期的な革新がない限り、この状況は変わりません。これは、誰がAIの発展を制御し、導くかを決定する上で重要です。

需要が供給側の努力を推進しても、計算市場自体は「百花繚乱」にはなりません。製造業者間の競争は、チップ製造や規模の経済などの構造的要因によって制約されています。

私たちは人類の知恵に楽観的であり、自由な世界のためにではなく、上からの企業や政府の支配のためにAI問題を解決しようとする十分に賢く高尚な人々がいると確信しています。しかし、勝算は非常に薄く、せいぜい投機的なゲームであると言わざるを得ません。そしてWeb3の創設者たちは、現実の世界への影響よりも金融的利益に忙しいのです。