対話 MakerDAO コアエンジニア:RWA はブルマーケットのエンジンであり、ステーブルコインはキラーアプリケーションです。

利率を分散型金融に内在化させることで、分散型金融は再び繁栄することができる。

利率を分散型金融に内在化させることで、分散型金融は再び繁栄することができる。ゲスト:Sam Macpherson、MakerDAO コア開発者;Tadeo、Spark Protocol 開発者関係エンジニア

著者:Sunny、深潮 TechFlow

「私は、全ての金融システムが最終的にブロックチェーン上で運営されると考えています。その時、伝統的な金融のデフォルト現象はもはや存在しなくなるでしょう。それは単なる金融であり、全ての取引はブロックチェーン上で決済されます。だから、これがどれくらいの時間を要するかは分かりませんが、私の目にはこれは避けられない未来です。」 --Sam Macpherson、MakerDAO コア開発者

対話の背景紹介

今年シンガポールで開催された Token2049 大会で、Maker DAO の創設者 Rune Christensen は「究極の計画」を提案しました。この計画は、Maker DAO 内部のスケーラビリティの問題と非効率性の問題を解決することを目的としています。「究極の計画」は、Maker コアの役割を変えることを提案しています。もはや Maker コアが直接様々な小規模プロジェクトや成長計画を追求するのではなく、「卸売債権者」に似た役割に変わります。この新しい役割では、Maker コアは他の子 DAO(子分散型自律組織)に融資や支援を提供し、これらの子 DAO は独立して運営されます。これらの子 DAO は Maker DAO のミニ版として描写され、それぞれ異なる成長計画やプロジェクトに焦点を当てています。これらの子 DAO は隔離され、互いに独立しています。

Spark Protocol は、DAI に特化した貸付プロトコルを構築することを目的とした形成中の子 DAO であり、Maker DAO と統合されています。Sam Macpherson は Spark Protocol の創設者兼 CEO であり、以前は Maker DAO のコアエンジニアを務めていました。Tadeo は Spark の開発者関係エンジニアです。2022 年末から現在まで、Spark Protocol の総価値ロック(TVL)は 10 億ドルを超えています。先月終了したイスタンブールのイーサリアム開発者会議では、Spark Fi が 2 万 DAI の賞金を提供し、Spark Lend カテゴリーでプロジェクトを制作した勝者に報酬を与えました。Spark チームは、DAI のユーザーに現代的な貸付プラットフォームの機能と能力を提供することを目指して、分散型の貸付エンジンを構築しようとしています。既存の Maker DAO コア契約はやや時代遅れと見なされています。

Sam と Tadeo のインタビューの中で、私たちは Spark が他の DeFi 貸付プロトコルとは異なり、第三者の流動性を必要としないこと、米国債のブロックチェーン化が Web3 の市場に与える影響、そしてステーブルコインが Web3 のキラーアプリケーションであるかどうかについて知ることができました。

Sam は、実世界の資産(RWAs)が次の完全な市場の平均水準を引き起こすと確信しています。現在、伝統的な金融の金利は非常に高く、基本的にすべての流動性を分散型金融(DeFi)から吸い取っています。したがって、第一歩はこれらの金利をチェーン上に持ち込むことです。そうすれば、分散型金融と伝統的金融の金利は引き続き接近し、最終的には一致します。金利を分散型金融に内在化させることで、分散型金融は再び繁栄することができるのです。そして、これらはすでに起こっています。

以下は深潮によるこのインタビューの要約とまとめです:

知識の収集

MakerDAO :

MakerDAO は、イーサリアムブロックチェーン上で運営される分散型自律組織です。これは、担保資産によって支えられたステーブルコイン DAI で知られています。MakerDAO は、ユーザーがスマートコントラクトに担保をロックすることで DAI を生成できるようにします。これらのスマートコントラクトは、保険庫または担保債務ポジション(CDP)と呼ばれます。

ユーザーは、Web3 ウォレットや Lido、Aave v3 などの他の分散型アプリケーションを通じて MakerDAO と対話できます。

MakerDAO が発行するステーブルコイン DAI は、市場価値の上位に位置するステーブルコインの一つとなっています。

DAI の過剰担保モデル:

DAI は「過剰担保」のステーブルコインとして説明されています。これは、DAI を作成し維持するために、ユーザーが預け入れる必要のある担保資産(暗号通貨または他の価値の形態)が、作成する DAI の価値よりも多いことを意味します。この過剰担保は、ステーブルコインの安定性を維持するための安全メカニズムとして機能します。

重要なのは、DAI を支える担保には、暗号通貨のネイティブ資産(例えば ETH)や「粘着資産」(MakerDAO エコシステム内の安定資産を指す可能性があります)、ビットコインが含まれています。さらに、現金に類似した資産、安定資産または法定通貨も含まれています。

DAI の過剰担保比率は正確に 0 または 1 に等しく、他のより高い担保比率を必要とするステーブルコイン(例えば 150% または 200%)とは異なります。これは、あなたが作成した DAI の金額に相当する担保資産を使用して DAI を生成できることを意味します。これは DAI の独特な特徴です。

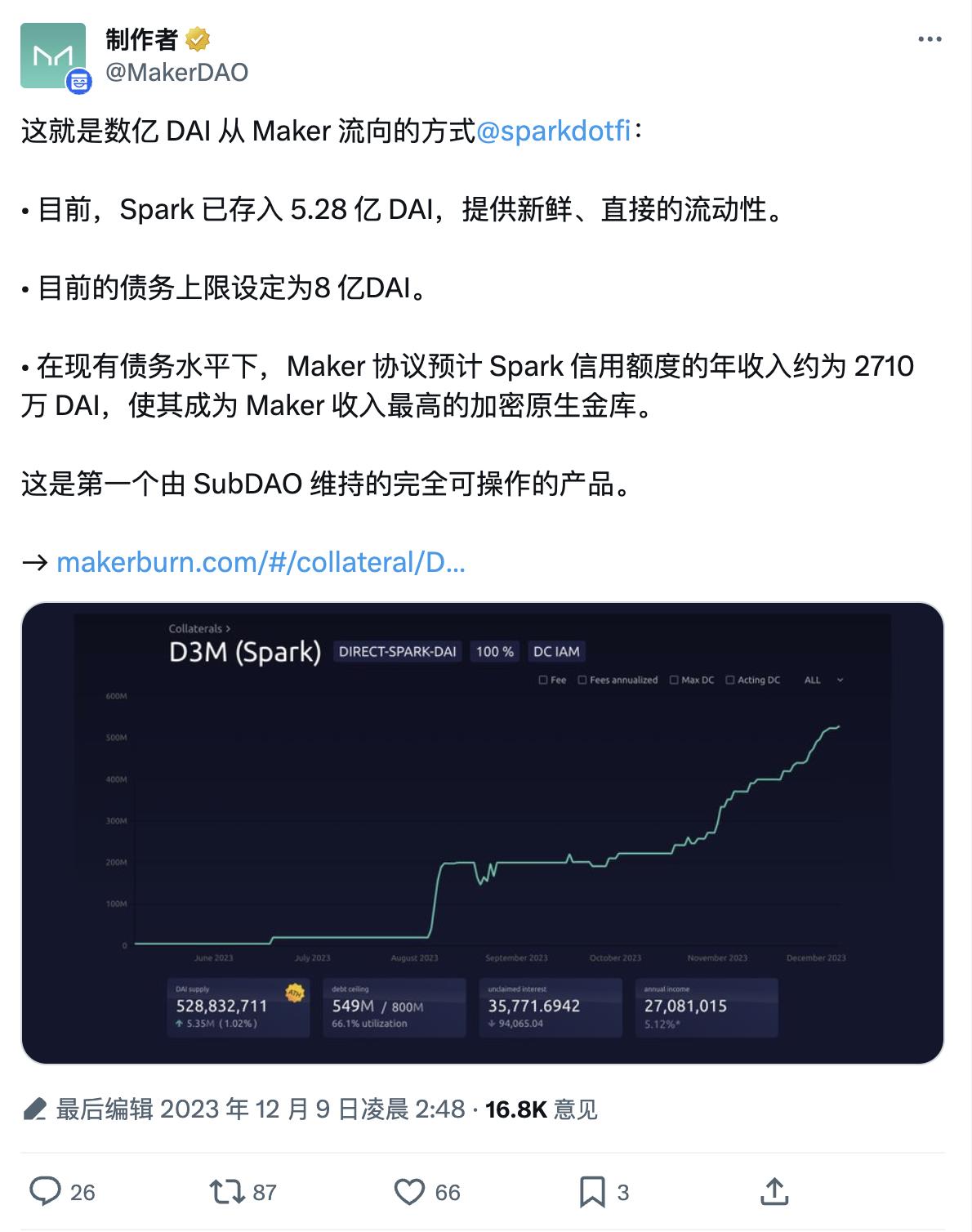

MakerDAO のネイティブ DeFi プロトコル:Spark

MakerDAO エコシステム内で現代的な貸付エンジンが導入されて以来、Spark は顕著な成長を遂げ、DeFi の総価値ロックで上位 20 のプロトコルの一つとなりました。

サブ貸付市場: インタビューでは、Compound や Aave のようなサブ貸付市場が言及されており、これらの市場ではユーザーが様々な暗号通貨を借りたり貸したりすることができます。これには DAI、USDC、または Tether(USDT)などのステーブルコインが含まれます。

仲介者の需要: これらのサブ貸付市場では、流動性を提供するために仲介者や中間者(貸し手)が必要です。これらの貸し手は、一定の資産準備(例えば DAI、USDC)を持ち、これらの資産を借り手に貸し出すことで利益を得ようとします。

Spark における Maker の役割: Spark が導入した革新は、Maker DAO 自体がこのプラットフォーム上で貸し手として機能できることです。言い換えれば、利益動機を持つ個人貸し手に依存するのではなく、Maker DAO が直接流動性を提供します。

DAI の鋳造: MakerDAO は、DAI トークンを Spark の貸付プラットフォームに直接鋳造できます。ユーザーが DAI を借りたい場合、実際には MakerDAO から直接借りていることになります。これは MakerDAO 内部の保険庫システムの運用方法に似ています。

予測可能な借入金利: Spark の主な利点の一つは、ユーザーが MakerDAO によって設定された予測可能な金利で借り入れできることです。それに対して、他のサブ市場では金利が非常に変動し、流動性の可用性に依存する可能性があります。時には金利が非常に高く急上昇し、借り手に不確実性をもたらすことがあります。

ガバナンスプロセス: Spark の予測可能な金利は、明確に定義されたガバナンスプロセスによって維持されています。ユーザーは、今後の金利変動について数週間前に通知されます。この事前通知により、ユーザーは計画を立て、ポジションを調整することができます。

最低金利: MakerDAO の豊富な流動性(Sam が指摘した「比類のない流動性」)により、Spark 上の金利は市場全体で最も低いと予想されています。これにより、ユーザーにとって借り入れがよりコスト効率的になります。

RWA の来歴

歴史的背景: 2 年前、伝統的な銀行やマネーマーケットファンドは USDC を保有するユーザーに非常に低い金利(約ゼロ)を提供していました。これは、ユーザーが様々な目的でブロックチェーン上(オンチェーン)に USDC を保持することに満足していたことを意味します。例えば、イーサリアム(ETH)の取引に使用することです。

変化: 過去 2 年間で、伝統的な銀行は顧客に対してより高い金利(この例では 5%)を支払うようになりました。この金利の変化により、DeFi 上で USDC を保持することがより高価になり、ユーザーは USDC を銀行口座に移すことで潜在的な利息収入を得ることができなくなりました。

ユーザー行動の変化: この金利の変化により、ユーザーは USDC を DeFi から移動させて銀行口座に転送することを考慮する傾向が強くなりました。この行動は DeFi エコシステムから流動性(資金)を引き出し、DeFi プロジェクトや市場に影響を与える可能性があります。

財務省債券のトークン化: この問題を解決するために、「財務省債券のトークン化」が言及されました。これは、米国財務省債券を DeFi エコシステムで使用できるデジタルトークンに変換するプロセスを指します。ユーザーは、これらのトークン化された財務省債券を借り入れや他の DeFi 活動の担保として使用できます。

DeFi 金利への影響: 財務省金利(財務省債券の利息率)を DeFi にトークン化することで、ユーザーは DeFi 活動に参加しながらトークン化された財務省債券の利息を得ることができます。より多くのユーザーがこれらのトークン化された資産を担保として使用するにつれて、DeFi プラットフォームはより高い貸付金利や他のサービス金利を提供し始めます。これにより、DeFi エコシステム内の基本金利が引き上げられます。

金利の比較: Sam は、DeFi の貸付金利が過去にはほぼ 0% であったのに対し、現在は通常 3% から 4% の範囲にあると述べました。これは、DeFi の貸付金利が財務省が提供する無リスク金利と競争するようになったことを意味します。

次の大規模採用を促進するキラーアプリケーション

Web3 にはキラーアプリケーションが必要: Sam と Tadeo は、引き付けられ広く採用されるアプリケーション(「キラーアプリケーション」)を持つことの重要性を認めています。これは、ブロックチェーンと暗号通貨技術が日常の小売ユーザーに採用され使用されることを促進します。しかし、彼らはそのようなアプリケーションの具体的なアイデアを持っていないことを認めつつ、基盤となるインフラストラクチャの構築の重要性を強調しました。

現在の小売用例: 現在、暗号通貨分野における小売ユーザーの主要な用例は、投機的な投資と見なされています。個人が暗号通貨を購入し保有し、その価値が時間とともに増加することを期待しています。しかし、Sam は、ブロックチェーン技術のスケーラビリティソリューションがより普及するにつれて、この状況は将来的に変わると考えています。

ステーブルコインの潜在能力: Tadeo は、ステーブルコインが小売用例としての潜在能力を示していることを指摘しました。ステーブルコインは、安定した価値を維持することを目的としたデジタル資産であり、日常の取引に適しています。特に、SWIFT のようなシステムの非効率性や国際送金の高コストのため、伝統的な法定通貨よりも優れた製品と見なされています。

ステーブルコインの課題: ステーブルコインには潜在能力があるものの、スピーカーは解決すべき課題が残っていることに言及しました。彼らは、ステーブルコインを改善し、日常の取引(例えばコーヒーの購入)においてより実用的でユーザーフレンドリーにすることを望んでいます。

Sam と Tadeo は、投機的な投資とステーブルコインを使用した国際送金が現在の二つの顕著な小売用例であると考えていますが、暗号通貨を日常の取引により容易にするための改善と革新の余地があると述べています。

終わりに

最後に、今多くのエンジニアが Web3 に参加することを選んでいるかどうか尋ねられた際、Tadeo は開発者のコミット数とイーサリアム価格の相関関係という興味深い現象を指摘しました。価格が上昇したり下降したりする中で、コミット数も増減しています(最近の一ヶ月は祝日の影響で減少している可能性があります)。したがって、RWA が次のブルマーケットを促進する中で、より多くの開発者がインフラの発展を推進するために業界に参加することが期待されます。

出典:https://cryptometheus.com/project/ETH

注意:プロトコルの安全性

Sam は、DeFi 空間内に固有のスマートコントラクトリスクが存在することを認めました。しかし、彼らはこれらのリスクを最小限に抑えるために広範な予防策を講じていることを強調しました。これには、彼らのスマートコントラクトが独立した監査人による複数回の監査を受け、内部レビューを行い、コードに対する深い理解を確保することが含まれます。目標は、ユーザーの資金に最高レベルの安全保障を提供し、スマートコントラクト開発の標準的な実践に従うことです。