クロスチェーンブリッジの深層研究:オンチェーン資本の「ルーター」から、価値捕捉の新しい経済エンジンへ

クロスチェーンブリッジは、各ユーザーおよびロックされた1ドルあたりの収益が多くの他のプロトコルよりも高いようです。

クロスチェーンブリッジは、各ユーザーおよびロックされた1ドルあたりの収益が多くの他のプロトコルよりも高いようです。著者:Joel John

編纂:深潮TechFlow

暗号通貨のキラーアプリケーションは、ステーブルコインの形で登場しました。2023年、Visaの取引量は約15兆ドルに達し、ステーブルコインの取引総量は約20.8兆ドルです。2019年以降、ステーブルコインのウォレット間取引額は221兆ドルに達しています。

過去数年間、世界のGDPに相当する資金がブロックチェーンを通じて流動しています。時間が経つにつれて、これらの資本は異なるネットワークに徐々に蓄積されています。ユーザーは、より良い財務機会や低い送金コストを求めて、異なるプロトコル間を切り替えています。チェーン抽象の出現により、ユーザーはクロスチェーンブリッジを使用していることすら知らないかもしれません。

クロスチェーンブリッジは、資本のルーターとして見ることができます。インターネット上の任意のウェブサイトにアクセスする際、バックエンドには表示されるビットとバイトが正確であることを保証する複雑なネットワークがあります。ネットワークの重要な一環は、家庭内の物理ルーターであり、データパケットのルーティング方法を決定し、最短時間で必要なデータを取得できるようにします。

クロスチェーンブリッジは、今日のチェーン上の資本において同様の役割を果たしています。ユーザーがあるチェーンから別のチェーンに移動したいとき、クロスチェーンブリッジは資金のルーティング方法を決定し、ユーザーが最大の価値または最速の速度を得られるようにします。

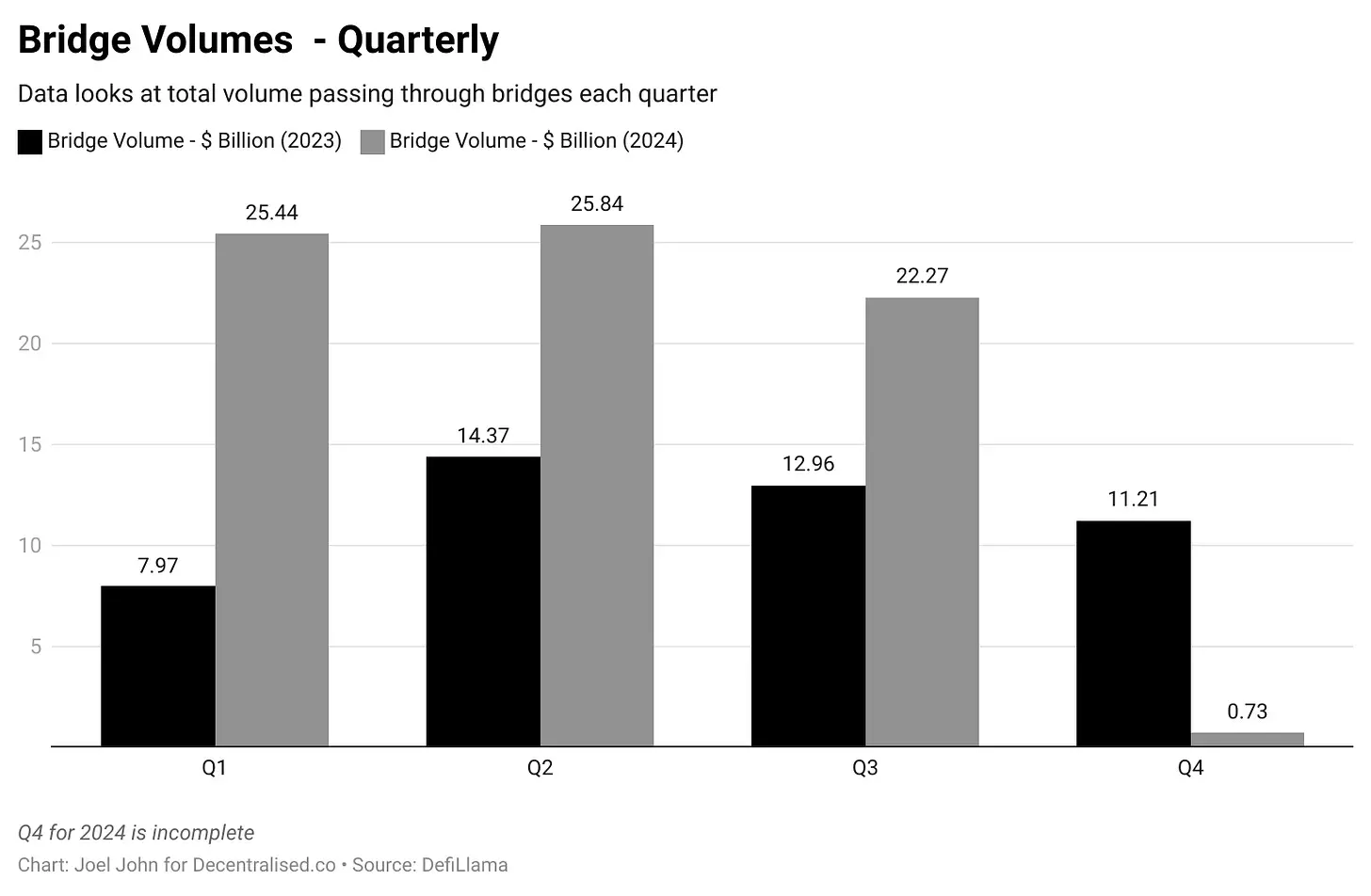

2022年以降、クロスチェーンブリッジは約222.7億ドルの取引を処理しています。これは、ステーブルコインの形でチェーン上を流動する資金量と比較すると大きな差があります。しかし、クロスチェーンブリッジは、各ユーザーとロックされた1ドルあたりの収益が多くの他のプロトコルよりも高いようです。

今日の議論は、クロスチェーンブリッジの背後にあるビジネスモデルと、クロスチェーンブリッジ取引所を通じて生成される収益の協力的探求についてです。

収益の展示

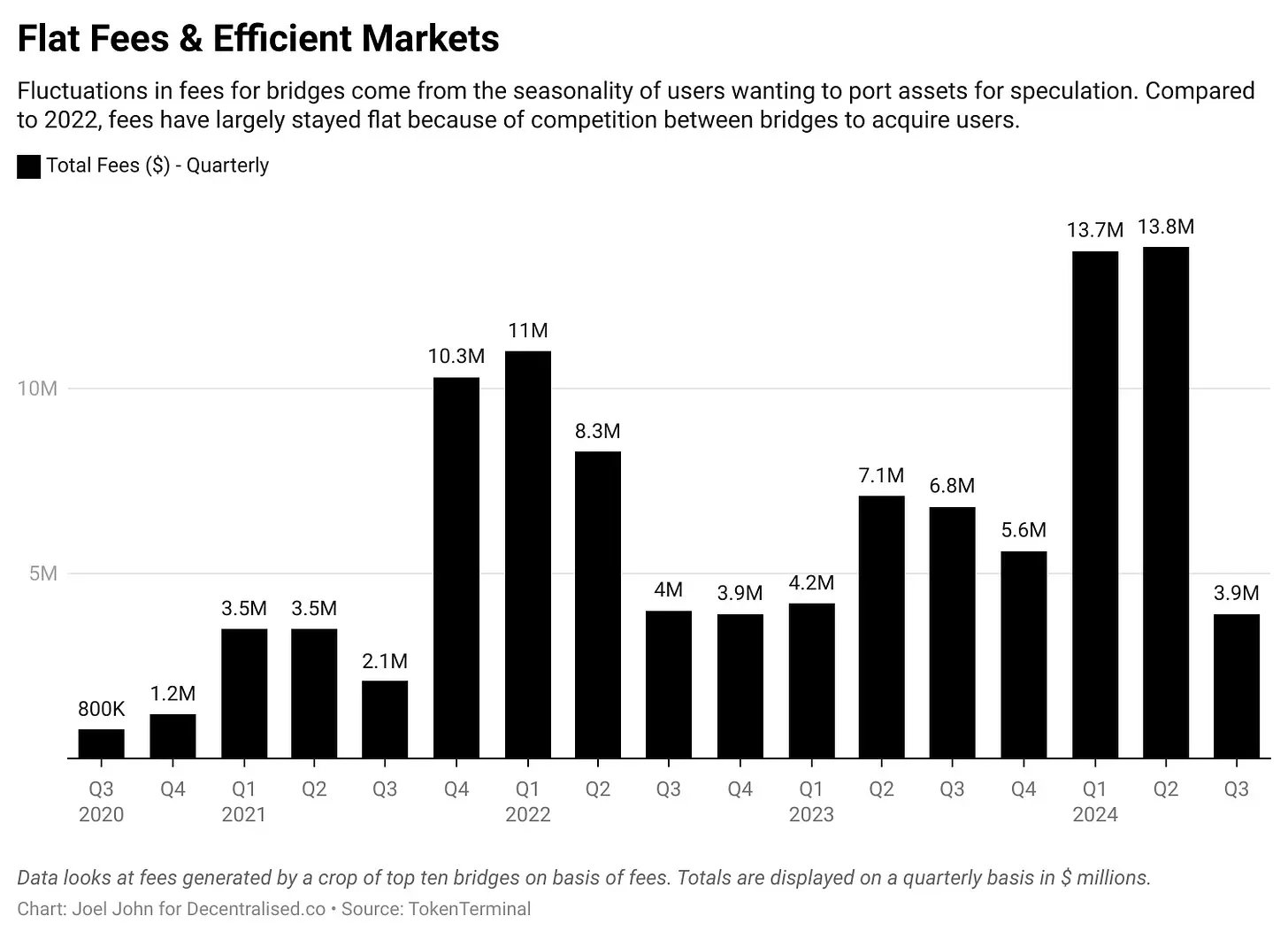

2020年中頃以来、ブロックチェーンのクロスチェーンブリッジは約1.04億ドルの手数料を累積しています。ユーザーが新しいアプリを使用したり経済的機会を追求したりするためにクロスチェーンブリッジに殺到するため、この数字には季節性があります。収益、ミームトークン、または金融商品が利用できない場合、クロスチェーンブリッジは影響を受け、ユーザーは最も馴染みのあるプロトコルを使用する傾向があります。

かなり悲しい(しかし興味深い)比較は、クロスチェーンブリッジの収益をPumpFunのようなミームコインプラットフォームと比較することです。彼らの手数料収入は7000万ドルで、クロスチェーンブリッジの手数料収入は1380万ドルです。

取引量が増加しても、手数料が安定している理由は、チェーン間の価格戦争が続いているためです。彼らがどのようにこの効率に達したかを理解するためには、大多数のクロスチェーンブリッジの仕組みを理解することが役立ちます。クロスチェーンブリッジを理解する一つの方法は、1世紀前のハワラネットワークと類似点を見出すことです。

ブロックチェーンのクロスチェーンブリッジは、物理的に分離されたものを暗号署名で接続するハワラに似ています。

現在では、ハワラがマネーロンダリングに関連していると広く考えられていますが、1世紀前には効率的な資金の流れの手段でした。例えば、1940年代に、あなたが1000ドルをドバイからバンガロールに移動したい場合(当時、アラブ首長国連邦はインドルピーを使用していました)、いくつかの選択肢がありました。

銀行を通じて移動することを選ぶと、数日かかり、大量の書類が必要になるかもしれません。または、金市場に行って商人を探すこともできます。商人はあなたの1000ドルを受け取り、インドの商人にバンガロールであなたが信頼する人に相応の金額を支払うよう指示します。資金はインドとドバイの間で流動しますが、国境を越えることはありません。

では、これはどのように機能するのでしょうか?ハワラは信頼に基づくシステムであり、金市場の商人とインドの商人は通常、長期的な貿易関係を持っています。彼らは直接資金を移動するのではなく、商品(例えば金)を通じて後で残高を決済することがあります。これらの取引は参加者間の相互信頼に依存しているため、双方の商人の誠実さと協力に対して大きな信頼が必要です。

これがクロスチェーンブリッジとどのように関連しているのでしょうか?クロスチェーンブリッジの多くの運用モデルは似ています。例えば、あなたはイーサリアムからソラナに資金を移動して利益を追求したいかもしれません。LayerZeroのようなクロスチェーンブリッジは、ユーザー情報を伝達することによって、ユーザーが一つのチェーンでトークンを借り、別のチェーンで借入れできるようにします。

資産をロックしたり金条を渡したりするのではなく、取引員があなたにコードを渡し、どちらの場所でも資本を引き換えられるようにします。このコードは情報伝達の一形態に相当します。LayerZeroのようなクロスチェーンブリッジは、エンドポイントと呼ばれる技術を使用します。これらのエンドポイントは異なるチェーン上に存在するスマートコントラクトです。ソラナのスマートコントラクトは、イーサリアムの取引を直接理解できないかもしれません。この場合、オラクルの介入が必要です。LayerZeroは、クロスチェーン取引の検証者としてGoogle Cloudを使用しています。Web3の最前線においても、私たちはより良い経済システムを構築するためにWeb2の巨人に依存しています。

参加する取引員が自分のコードの説明能力を信頼していないと仮定しましょう。結局のところ、誰もがGoogle Cloudを使用して取引を検証できるわけではありません。別の方法は、資産をロックして鋳造することです。このようなモデルでは、Wormholeを使用すると、イーサリアムのスマートコントラクトに資産をロックして、ソラナで包装された資産を得ることができます。これは、ハワラの商人がインドで金条を渡し、あなたがアラブ首長国連邦にドルを預けるのに相当します。資産はインドで鋳造され、あなたに渡されます。あなたが金条を返却すれば、インドで金条を使って投機し、ドバイで元の資本を引き出すことができます。異なるチェーン上の包装資産は金条に似ており、通常は二つのチェーン上でその価値が維持されます。

以下の図は、今日のビットコイン包装のさまざまな変化を示しています。その多くはDeFiの夏の間に鋳造され、ビットコインを使用してイーサリアム上で利益を生み出すためのものです。

クロスチェーンブリッジにはいくつかの重要な収益ポイントがあります:

総ロック価値(TVL)------ユーザーが資本を預けると、これらの資金は利益を生むために使用されます。現在、大多数のクロスチェーンブリッジは、余剰資本を貸し出すのではなく、ユーザーが資本を一つのチェーンから別のチェーンに移動する際に、少額の取引手数料を徴収しています。

リレーター手数料------これらは、LayerZeroのGoogle Cloudのような第三者が各送金で徴収する少額の手数料です。これらの手数料は、複数のチェーンで取引を検証するために支払われます。

流動性提供者手数料------これは、クロスチェーンブリッジのスマートコントラクトに資本を預ける個人に支払われる手数料です。あなたがハワラネットワークを運営していて、誰かが1億ドルを一つのチェーンから別のチェーンに移動させる場合、個人としては十分な資本を持っていないかもしれません。流動性提供者は、取引を完了するために資金を集める個人です。見返りとして、各流動性提供者は生成された手数料から少額の収益を得ます。

鋳造コスト------クロスチェーンブリッジは資産を鋳造する際に少額の手数料を徴収できます。例えば、WBTCは各ビットコインに対して10ベーシスポイントの手数料を徴収します。これらの手数料の中で、クロスチェーンブリッジの主な支出はリレーターの維持と流動性提供者への支払いです。取引手数料と取引の両端で資産を鋳造することによって、TVL上で価値を創造します。一部のクロスチェーンブリッジは、インセンティブ的なステーキングモデルも採用しています。あなたが大洋の向こう側の人に1億ドルのハワラ資金を移転する必要がある場合、相手が十分な資金を持っていることを保証するために、何らかの形の経済的担保が必要になるかもしれません。

彼はドバイで友人たちを集め、彼がこの送金を完了できる能力を証明するために共同出資するかもしれません。見返りとして、彼は手数料の一部を返還するかもしれません。このような操作は、構造的にはステーキングに似ています。ただし、ユーザーはドルではなく、ネットワークのネイティブトークンを集めて提供し、それと引き換えにより多くのトークンを得ます。

では、これらすべてがどれだけの収益を生むのでしょうか?これらの製品の中で、1ドルまたは1ユーザーの価値はどれくらいでしょうか?

経済学

以下のデータは正確でない可能性があります。なぜなら、すべての手数料がプロトコルに帰属するわけではないからです。時には、手数料は使用されるプロトコルや関与する資産によって異なります。クロスチェーンブリッジが主に流動性の低いロングテール資産に使用される場合、ユーザーは取引中にスリッページを被る可能性があります。したがって、ユニットエコノミクスを確認する際には、以下の内容がどのクロスチェーンブリッジが優れているかを反映していないことを明確にしたいと思います。私たちが関心を持っているのは、クロスチェーンブリッジのイベント期間中に、サプライチェーン全体でどれだけの価値が創造されたかです。

良い出発点は、各プロトコルが90日間に生成した取引量と手数料を確認することです。これらのデータは2024年8月までの指標をカバーしているため、数字は前の90日間の状況を反映しています。私たちは、Acrossの手数料が低いため、取引量が高いと仮定します。

これは、任意の四半期にどれだけの資金がクロスチェーンブリッジを通じて流動しているか、また同じ期間に生成された手数料を理解するための大まかな概念を提供します。これらのデータを利用して、クロスチェーンブリッジがそのシステムを通じて1ドルあたりどれだけの手数料を生成しているかを計算できます。

読みやすさのために、これらのクロスチェーンブリッジで1万ドルを移動させる際に発生する手数料データを計算しました。

始める前に、Hopの手数料がAxelarの10倍であるというわけではないことを明確にしたいと思います。つまり、1万ドルの送金において、Hopのようなクロスチェーンブリッジは、全体のバリューチェーン(例えば流動性提供者、リレーターなど)で29.2ドルの価値を創造できるということです。これらの指標は異なる可能性があり、サポートする送金の性質やタイプによって異なります。

興味深いのは、プロトコル上で捕捉された価値をクロスチェーンブリッジの価値と比較したときです。

ベンチマークを行うために、私たちはEthereum上の送金コストを調査しました。この記事執筆時点で、低ガス料金の期間中、ETH上の手数料は約0.0009179ドル、ソラナ上の手数料は0.0000193ドルです。クロスチェーンブリッジをL1と比較することは、ルーターをコンピュータと比較するのに似ています。コンピュータ上でファイルを保存するコストははるかに低くなります。しかし、私たちが解決しようとしている問題は、投資対象としての観点から、クロスチェーンブリッジがL1よりも多くの価値を捕捉しているかどうかです。

この観点から、上記の指標を組み合わせると、個々のクロスチェーンブリッジが各取引で捕捉するドル手数料を確認し、EthereumとSolanaと比較する方法があります。

いくつかのクロスチェーンブリッジが捕捉した手数料がEthereumよりも低い理由は、Ethereum上でクロスチェーンブリッジ取引を行う際に発生するガスコストによるものです。

誰かがHopプロトコルが捕捉する価値がSolanaよりも120倍多いと言うかもしれません。しかし、これは本質から外れています。なぜなら、二つのネットワークの手数料モデルはかなり異なるからです。私たちが興味を持っているのは、経済的価値の捕捉と評価の間の違いです。これは、すぐに見ることができるでしょう。

上位7つのクロスチェーンブリッジプロトコルの中で、5つはEthereum L1よりも手数料が低いです。Axelarは最も安く、過去90日間のEthereumの平均手数料の32%です。現在、Hop ProtocolとSynapseの手数料はEthereumよりも高いです。ソラナと比較すると、高スループットチェーン上のL1決済手数料は、現在のクロスチェーンブリッジプロトコルよりも数桁安いことがわかります。

これらのデータをさらに強化する方法の一つは、EVMエコシステム内のL2での取引コストを比較することです。背景情報として、ソラナの手数料はEthereum上の通常の手数料のわずか2%です。この比較では、ArbitrumとBaseを選択します。L2は非常に低い手数料のために設計されているため、経済的価値を測定するために異なる指標を採用します------アクティブユーザーあたりの平均日次手数料です。

私たちがこの記事のためにデータを収集した90日間、Arbitrumは平均581,000人のユーザーを持ち、毎日平均82,000ドルの手数料を生成しています。同様に、Baseは平均564,000人のユーザーを持ち、毎日120,000ドルの手数料を生成しています。

それに対して、クロスチェーンブリッジのユーザー数と手数料は少なくなっています。その中で最も多いのはAcrossで、4,400人のユーザーが12,000ドルの手数料を生成しています。したがって、私たちはAcrossが毎日平均して各ユーザーあたり2.4ドルの手数料を創出していると推定できます。この指標をArbitrumやBaseのアクティブユーザーあたりの手数料と比較することで、各ユーザーの経済的価値を評価できます。

クロスチェーンブリッジの平均ユーザーは、L2のユーザーよりも価値があります。Connextの平均ユーザーが創出する価値は、Arbitrumユーザーの90倍です。これは、Ethereum上でクロスチェーン取引を行う際にかなり高いガス手数料が必要であるため、リンゴとオレンジの比較のようです。しかし、これは二つの明らかな要因を浮き彫りにします。

今日のクロスチェーンブリッジのような資金ルーターは、暗号通貨の中で顕著な経済的価値を生み出す数少ない製品カテゴリの一つかもしれません。

取引手数料が依然として高すぎる限り、ユーザーがEthereumやBitcoinのようなL1に移行することはないかもしれません。ユーザーは直接L2(例えばBase)に引き込まれるかもしれず、開発者はガス手数料を負担することを選ぶかもしれません。または、ユーザーが低コストのネットワーク間を切り替える状況が生じるかもしれません。

クロスチェーンブリッジの経済的価値を比較する別の方法は、分散型取引所と比較することです。両者は機能的に非常に似ており、トークンの変換を実現します。取引所は資産間の変換を可能にし、クロスチェーンブリッジはブロックチェーン間でトークンを変換します。

上記のデータはEthereum上の分散型取引所に特化しています。

私はここで手数料や収益を比較するのではなく、資本の流動速度に焦点を当てます。資本の流動速度は、資本がクロスチェーンブリッジまたは分散型取引所のスマートコントラクト間で流れる回数として定義できます。そのため、私はクロスチェーンブリッジと分散型取引所の任意の日の移転量をそれぞれのTVLで割ります。

予想通り、分散型取引所の資金流動速度ははるかに高く、ユーザーは1日に何度も資産を交換します。

しかし、興味深いのは、大規模なL2指向のクロスチェーンブリッジ(例えばArbitrumやOptimismのネイティブクロスチェーンブリッジ)を除外すると、資金流動速度は分散型取引所とあまり変わらないことです。

将来的には、クロスチェーンブリッジが受け入れる資本量を制限し、資本流動速度を増加させることによって収益を最大化することに焦点を当てるかもしれません。つまり、あるクロスチェーンブリッジが1日に何度も資本を流動させ、手数料を少額の資本を停泊させているユーザーに渡すことができれば、現在の暗号通貨の他のソースよりも高い収益を生むことができるでしょう。

そのようなクロスチェーンブリッジは、伝統的なクロスチェーンブリッジよりもより安定したTVLを持つ可能性があり、停泊する資金量の拡大は収益を減少させることになります。

クロスチェーンブリッジはルーターか?

もしあなたがリスク投資会社が「インフラ」に殺到するのが新しい現象だと思っているなら、歴史を振り返ってみてください。2000年代、私が子供の頃、シリコンバレーはCiscoに熱狂していました。論理的には、インターネットトラフィックが増加すれば、ルーターは大量の価値を獲得することになります。今日のNVIDIAのように、Ciscoはインターネットを支える物理的インフラを構築しているため、高価な株式です。

その株は2000年3月24日に80ドルのピークに達しましたが、この記事執筆時点での取引価格は52ドルです。多くのインターネットバブル株とは異なり、Ciscoの株価は回復していません。このミームコインの熱狂の中でこの記事を書くことで、クロスチェーンブリッジがどの程度価値を捕捉できるかを考えさせられます。彼らはネットワーク効果を持っていますが、勝者総取りの市場かもしれません。この市場は、中央集権的なマーケットメーカーがバックエンドで注文を埋める意図とソルバーのモデルに向かっています。

最終的に、ほとんどのユーザーは使用しているクロスチェーンブリッジの分散化の程度を気にせず、彼らが気にするのはコストと速度だけです。

このような世界では、2020年代初頭に登場したクロスチェーンブリッジは、物理的なルーターに似ており、意図やソルバーに基づくネットワークに取って代わられる可能性があります。これらのネットワークは、インターネットの3Gに似ています。

クロスチェーンブリッジは成熟段階に達しており、クロスチェーン資産移転の古い問題を解決するためのさまざまな方法が見られます。変革の主要な推進力の一つはチェーン抽象であり、これはユーザーが知らず知らずのうちに資産移転を完了できるクロスチェーン資産移転のメカニズムです。Shlokは最近、Particle Networkのユニバーサルアカウントを通じてこれを体験しました。

取引量を促進する別の方法は、流通や位置における製品の革新を通じてです。昨晩、ミームコインを研究しているとき、私はIntentXがどのように意図を利用しているかに気付き、Binanceの永続市場を分散型取引所製品に統合しました。特定のチェーンのクロスチェーンブリッジが進化して、製品をより競争力のあるものにしているのも見られます。

どのような方法を取っても------明らかに、クロスチェーンブリッジは分散型取引所のように、大規模な資金流動のハブです。インフラとして、彼らは存在し続け、進化し続けるでしょう。特定の領域のクロスチェーンブリッジ(例えばIntentX)やユーザー特定のクロスチェーンブリッジ(チェーン抽象によって可能にされたクロスチェーンブリッジ)が、この分野の成長の主要な推進力になると信じています。

Shlokはこの記事を議論する際に、過去のルーターは転送されたデータ量に基づいて経済的価値を捕捉したことがないと付け加えました。あなたが1TBをダウンロードしようが1GBをダウンロードしようが、Ciscoが稼ぐお金はほぼ同じです。それに対して、クロスチェーンブリッジは促進した取引の数に基づいてお金を稼ぎます。したがって、あらゆる面で、彼らは異なる運命を持つ可能性があります。

現在、私たちがクロスチェーンブリッジで見ている現象は、インターネットデータルーティングの物理的インフラの発展に似ていると言えることは確かです。