イーサリアムのマージから1年後:エネルギー消費が99.9%減少、流動的ステーキングの台頭、ETHはデフレ時代に突入

イーサリアムのマージから1年後の5つのポイントを振り返る。

イーサリアムのマージから1年後の5つのポイントを振り返る。著者:CoinDesk

編訳:Nick,陀螺财经

イーサリアムはPoWからPoSに移行してから1年以上が経過しました。この「合併」と呼ばれる変化は、「ステーキング」という概念を導入しました。これは、ブロックチェーンに取引ブロックを追加し、承認する新しい方法です。

PoWモデルでは、マイナーは暗号的な難題を解くことでブロックを追加するために競争します。現在のPoSモデルでは、イーサリアムのバリデーターはネットワーク上で32ETHをステークし、ランダムに選ばれてブロックを追加します。この2つのモデルでは、マイナーとバリデーターのブロックがブロックチェーンに追加されると、彼らはETHトークンの報酬を得ます。

ステーキングを通じて、イーサリアムはブロックチェーンの環境への影響を大幅に減少させましたが、依然として中央集権、検閲制度、特定のインフラ仲介機関の利用に関する一連の課題に直面しています。以下は、合併から1年経過したイーサリアムエコシステムの5つの主要な変化です。

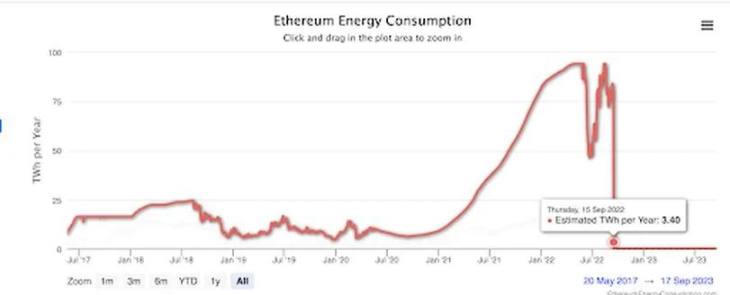

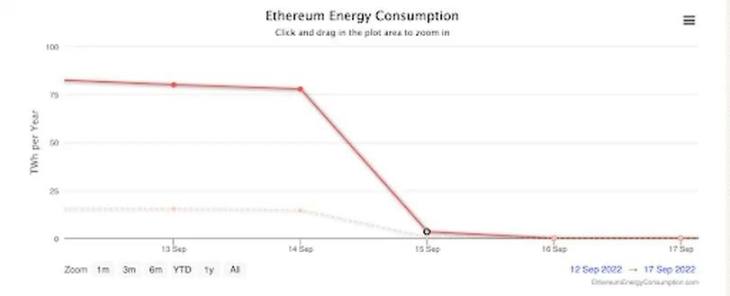

イーサリアムのエネルギー消費が99.9%減少

イーサリアムの合併は、ネットワークのコンセンサスメカニズムを根本的に改革しました。ネットワークオペレーターの「分散化」コミュニティがネットワークを保護し、取引を処理するためのシステムです。旧PoW(プルーフ・オブ・ワーク)モデルは、電力を消費する「マイニング」システムを使用して運営され、ネットワークオペレーターは本質的に計算能力を消費してブロックを処理するために競争していました。

暗号マイニングからステーキングへの移行は、イーサリアムのエネルギー消費を大幅に削減し、ブロックを生成しユーザーを保護するために以前使用されていたエネルギー集約型システムを完全に排除することが期待されています。

合併前のイーサリアムのエネルギー消費は、小さな国の規模に相当し、そのエネルギー使用統計は初期のNFTやDeFiの批評家たちの議論の主要な焦点でした。ケンブリッジビットコイン電力消費指数によれば、ビットコインは依然としてPoW(プルーフ・オブ・ワーク)でネットワークに電力を供給しており、その消費エネルギー量はシンガポールに相当します。

合併から1年後、イーサリアムの新しい排出量は急激に減少しました。イーサリアムの新しいプルーフ・オブ・ステークシステムは、旧マイニングシステムに比べてエネルギー消費を99.9%削減しました。このアップグレードの他の側面が成功か失敗かにかかわらず、今やイーサリアムを環境への影響と結びつけるのは難しい状況です。

ステーキングの分配が中央集権の問題を引き起こす

高いエネルギーコストのために批判されるだけでなく、イーサリアムの旧コンセンサスモデルは、資金、専用ハードウェア、専門知識を持つ一部の暗号通貨マイニング企業に権力が集中することでも批判されていました。これらの企業は大規模なマイニング施設を構築しています。合併前には、わずか3つのマイニングプールがイーサリアムの大部分の計算能力を支配していました。

イーサリアムがPoSに移行する際、イーサリアムネットワークはマイニングを放棄し、ステーキングをサポートすることになりました。PoWのハードウェア要件と計算コストが排除され、一部の理由としてより多くの人々がイーサリアムネットワークの運営に参加できるようにするためです。

しかし、合併から1年後、中央集権は依然としてイーサリアムが直面する最大の課題の1つです。イーサリアムでステーキングを行うためには、バリデーターはネットワーク内で32ETH、つまり約50000ドルをロックする必要があります。これらの資金は安定した利息を得ることができますが、バリデーターがミスを犯したり、不誠実な行動をとった場合、これらの資金は失われる可能性があります。ネットワーク上でバリデーターノードを設定してステーキングを行うことは複雑な作業であり、設定が不適切だと経済的な罰則を受ける可能性があります。

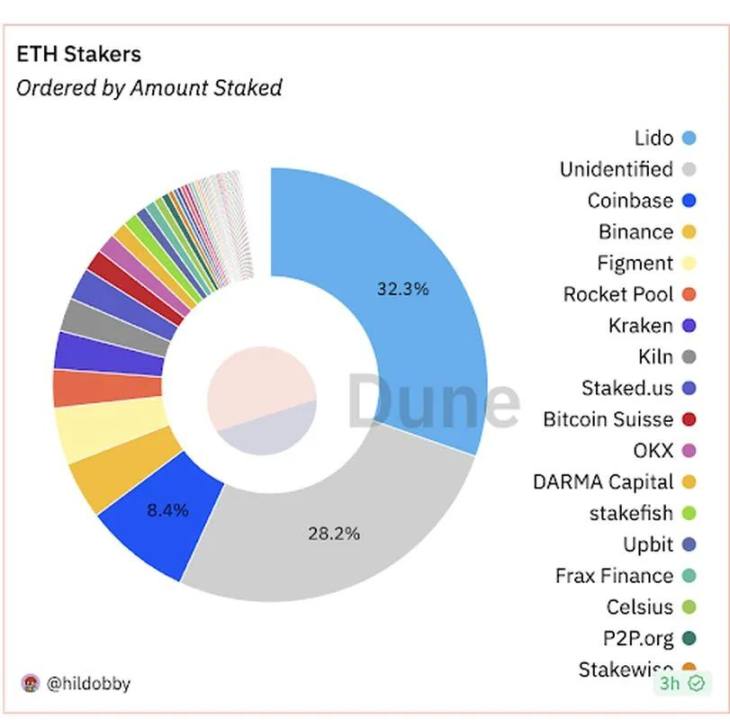

ノードを構築するための費用と技術的障壁のために、中介サービスが登場しました。Coinbaseなどの企業やLidoなどの「分散型」プロジェクトは、ユーザーが自分のETHを集めて32ETHをノードのために作成することを可能にします。これらの中介機関は、重労働の大部分を引き受け、ユーザーからETHを受け取り、彼らの代わりにステーキングを行い、バリデーターから得られる報酬の一部を取り分けます。

合併前から、反PoSの人々は、ステーキングがイーサリアムの中央集権化を進める可能性があることを懸念していました。これは、これらの中介機関の一部がネットワークにブロックを追加することに対して不釣り合いなコントロールを持つ可能性があることを意味します。

この状況は現実のものとなっており、現在最大のステーキングプロバイダーは分散型ステーキングプールのLidoです。LidoはステーキングETHの総シェアの32.3%を占めており、33%の大台に近づくことで中央集権化の懸念が高まっています。開発者たちは、33%の閾値を超えると安全性の問題が生じる可能性があると述べています。

MEVと検閲制度

イーサリアムの合併後、バリデーターは最大抽出可能価値(MEV)と呼ばれる方法を通じてかなりの追加利益を得ることに成功しました。バリデーターとビルダーは、取引をネットワークに追加する前に戦略的に取引を挿入または再配置することで、ユーザーから手数料を徴収することができます。

MEVが意図せずにネットワーク上の中央集権と検閲の手段となったとき、第三者が介入し、この問題を解決しようとしました。

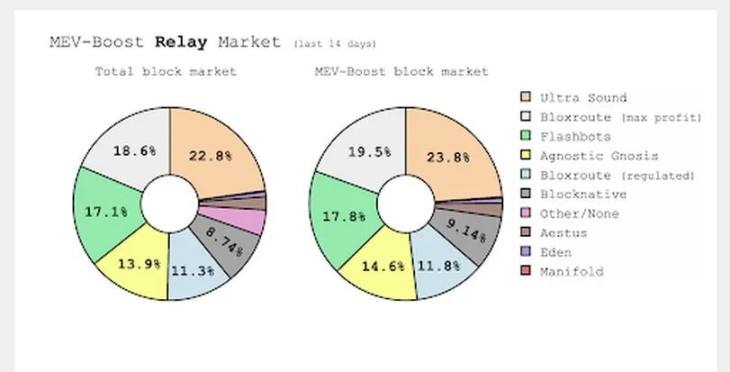

イーサリアムの開発会社Flashbotsは、MEVの悪影響を減少させるためにバリデーターが実行できるソフトウェアであるMEV-boostを発明しました。しかし、FlashbotsのMEV問題に対する解決策は物議を醸しています。MEVを完全に根絶すべきだと考える人もいれば、FlashbotsがMEV-boostを導入することで中央集権化の疑念がさらに深まったと考える人もいます。

現在、イーサリアム上の約90%のブロックはMEV-Boostを通じて生成されており、取引がブロックにどのように組織されるかを最適化し、バリデーターに最大の利益をもたらすようにしています。

MEV-boostの普及はネットワークの議論の焦点となっています。前述のように、MEVは一部の人々によってユーザーに対する不公平な手数料と見なされています。FlashbotsがイーサリアムのMEV市場で果たす中心的な役割は批判されており、Flashbotsソフトウェアを通じて構築されたほとんどのブロックは、Flashbots自身が「中継」またはバリデーターに送信したものです。

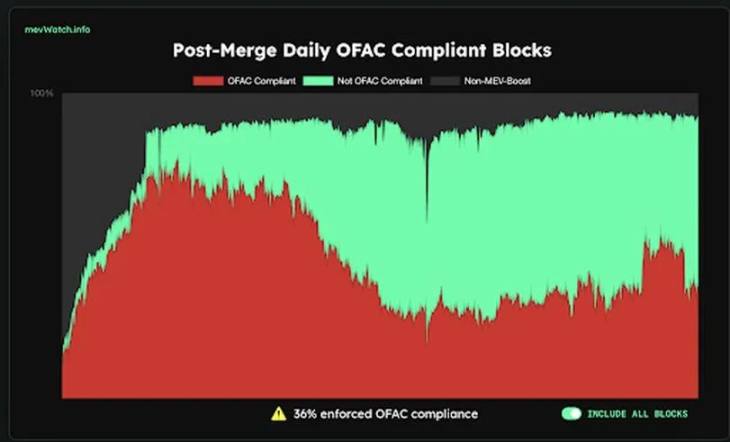

この中央集権は、一部の人々によって潜在的な検閲の手段と見なされています。アメリカ財務省がTornado Cashに関連するいくつかのイーサリアムアドレスを承認した際、Flashbotsはこれらの取引をバリデーターに送信するブロックに追加するのを停止しました。この行動はイーサリアムのビルダーたちから反対されており、Flashbotが占めるインフラのレイヤーは完全に中立であるべきだと考えられています。そうでなければ、ネットワーク全体がVisaなどの中央集権的な決済処理業者のようになってしまいます。

合併以来、イーサリアムコミュニティはMEV-Boostを使用して非Flashbots中継を構成することで検閲を減少させる努力を続けています。現在、17.3%のブロックがFlashbots中継に依存してMEVを抽出しており、検閲率は35%に低下しています。これは2022年11月の78%のピークと比較して大きな逆転です。

流動的ステーキングトークンがETH市場を席巻

合併後、流動的ステーキングがイーサリアムエコシステムで台頭しました。

誰でもステーキングを通じて報酬を得て、イーサリアムのセキュリティシステムに参加することができます。これには、ETHトークンをイーサリアムブロックチェーン上のアドレスにロックして安定した利息を得ることが含まれます。しかし、トークンがステークされると、DeFiで購入、販売、または使用(例えば、ローンの担保として)することができなくなるという問題があります。これは、投資から最大の利益を得たい投資家にとっての魅力を制限します。

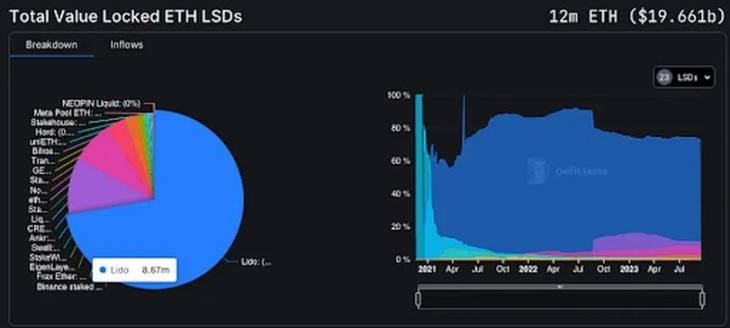

第三者からの流動的ステーキングサービスは、従来のステーキングの代替手段を提供します。Lidoなどのサービスを通じてステーキングを行うユーザーは、イーサリアムを直接ステーキングするのではなく、ステーキング資産を表す派生ETHトークンを受け取ることができます。

この流動的ステーキングトークン「LST」は、通常のステーキングETHと同様に利息を得ますが、LSTは取引に使用できます。これは、ETHステーキングに参加したいDeFiトレーダーにとって非常に魅力的な投資です。さらに、LSTはユーザーにステーキングリスクを負わせず、32ETHを投入する必要がありません。

2023年4月のShapellaアップグレード前、ステーキング者はステークされたETHを引き出すことができなかったため、ユーザーは当初、流動的ステーキングに転向して、ロックされたトークンの期間中の未知のリスクを負うことなくステーキング収益を得ていました。ステークされたETHを引き出すことができるようになると、イーサリアムの主要なリスクが排除されましたが、イーサリアムの追加価値が失われました。一部の人々は、流動的ステーキング市場が縮小し、従来のステーキングを支持するようになると考えていますが、実際にはそうではありません。

現在、流動的ステーキング市場の価値は約200億ドルで、急速に成長しています。これは主に、LSTがDeFiで広く利用されていることと、従来のステーキングに比べてLSTがよりアクセスしやすいことによります。LidoのトークンstETHはLST市場で最大のシェアを占めており、約72.24%です。

ETHの純供給量が減少

合併はETHのトークン経済学にいくつかの変化をもたらしました。

最も注目すべきは、このアップグレードによりETHが初めて「デフレ」を経験したことです。これは、ETHの総供給量が増加するのではなく、減少していることを意味します。現在、ETHの流通量は1年前と比べて0.24%減少しています。この供給量の減少は、合併前の約1年前に行われたネットワークアップグレードであるEIP-1559に部分的に起因しています。EIP-1559アップグレードが開始されると、ネットワーク上の各取引で一部のETHが「燃焼」されるようになりました。しかし、合併が新しいETHの発行速度をさらに削減するまで、ETHは純粋なデフレを経験しませんでした。

ETHの供給量が年々増加する中で、一部の投資家は保有するETHが時間とともに価値が下がることを懸念しています。一部の投資家は、デフレがETHの価値を高めるのに役立つことを望んでいます。これまでのところ、この状況が実際に発生したかどうかを判断するのは難しいです。イーサリアムの合併以来の数ヶ月間、イーサリアムの価格は大きな変動がなく、短期的にはマクロ経済要因の影響が供給量の変化の影響よりも大きい可能性があります。