イーサリアムのマージ1周年:ETHはデフレに突入し、Layer2のストーリーが続く

この一年の間に、ETHの供給側の変化が原因でイーサリアムはデフレ時代に突入しただけでなく、Layer2などの分野でも新たな変化が訪れ、従来の金融機関やテクノロジー大手も積極的に布陣を整え、イーサリアムに注目すべき新旧のストーリーを多く提供しました。

この一年の間に、ETHの供給側の変化が原因でイーサリアムはデフレ時代に突入しただけでなく、Layer2などの分野でも新たな変化が訪れ、従来の金融機関やテクノロジー大手も積極的に布陣を整え、イーサリアムに注目すべき新旧のストーリーを多く提供しました。知らぬ間に、イーサリアムのThe Mergeはちょうど1年を迎え、イーサリアムはプルーフ・オブ・ステーク(PoS)メカニズムの下で順調に1年間運営され、自身のネットワークの信頼性を証明しました。

この1年の間に、ETHの供給面の変化によりイーサリアムはデフレ時代に突入したほか、Layer2などの分野でも新たな変化が訪れ、伝統的な金融機関やテクノロジー大手も積極的に取り組んでおり、イーサリアムに対して注目すべき新旧のストーリーを提供しています。

一、イーサリアムは「デフレ」時代に突入

まず、The Merge以降のこの1年間で、新たに発行されたイーサリアムはPoSのステーキングからのみ生まれています。

現在のデータ推定によれば、イーサリアムはThe Mergeのアップグレード後、理論的に毎年約66万枚のPoSによる新たなイーサリアムが発行されることになります。

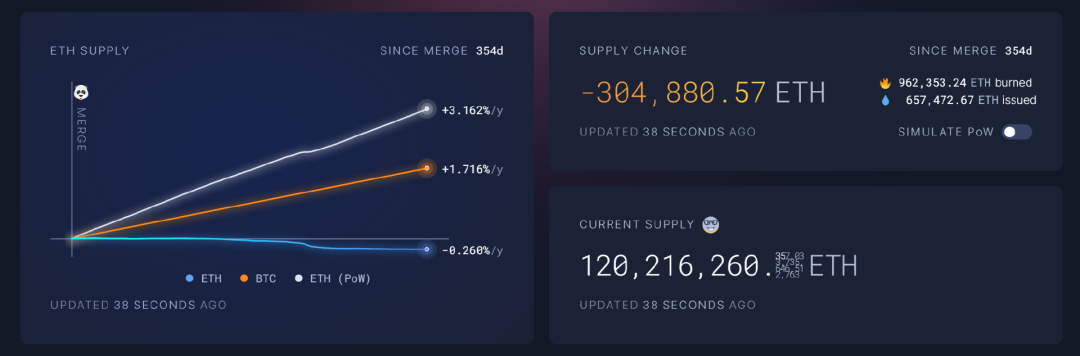

ultrasound.moneyのデータによると、イーサリアムは合併以来、流通量が30万枚以上減少しており、現在の価格で計算すると約5億ドルの価値があります。また、イーサリアムの総破棄量は358万枚を超えています。

出典:ultrasound.money

特に注目すべきは、実際には現在のイーサリアムはデフレ時代に突入しており、年率デフレ率は約-0.26%で、同期間のビットコインは1.716%です。

もしPoWメカニズム下でのイーサリアムの増発データを基に推算すると、イーサリアムは依然としてインフレ状態にあり、年率インフレ率はビットコインのほぼ2倍、3.162%に達します。

これは、PoSへの移行がイーサリアムの生産面に与えた重大な影響を示しており、イーサリアムがインフレからデフレに変わり、供給と需要の観点からはETHを継続的に破棄し、ETHの価値を支えることを意味します。

さらに、これは最近のイーサリアムチェーン上の活発度の低下やETHの破棄が低迷している状態でのデータです------現在の冷え込んだ環境はチェーン上の活動を低迷させ、ETHの日々の破棄量は1000枚から2000枚の間で推移しています。

市場が回復するか、チェーン上の活発度が上昇し、歴史的な高水準(4000枚から5000枚)に達すれば、データは間違いなくより客観的になるでしょう。

また、イーサリアムのステーキング量は常に増加しており、執筆時点でETHのステーキング量は2400万枚を突破しています。イーサリアムの現在の価格で計算すると約396億ドルの価値があり、ETHの総量の約20%に近づいており、1年前の約13%のイーサリアムのステーキング率から大幅に向上しています。これにより、供給と需要の観点からさらにETHの希少性が高まりました。

ただし、他の多くの大規模ブロックチェーンのトークンのステーキング比率と比較すると、イーサリアムのステーキング率は相対的に低く、多くのブロックチェーンのステーキング比率は60%-80%の範囲に分布しており、イーサリアムのステーキング率にはまだ大きな向上の余地があります。

二、Layer2が競争する公チェーンを圧倒

さらに、Layer2は現在、イーサリアムエコシステムの革新面で最大の既定変数となっており、データだけを見ると、Layer2の総TVLは歴史的な高水準に戻り、約100億ドルに達しています。

出典:L2BEAT

その中で、OP Stackを代表とするRollupモジュール開発サービスは勢いを増しており、Arbitrum Orbit、ZK Stackなども次々と力を入れており、イーサリアムとEVMの先発優位性を活かし、競争する公チェーンの高性能なストーリーは次第に魅力を失いつつあるようです。

かつてアプリケーション開発者が自分のアプリをどのチェーンに展開するかを決定する際、非常にシンプルな選択肢に直面していました:イーサリアム、ソラナ、コスモス、または他のLayer1ブロックチェーン。その時、Rollupはまだメインネットを立ち上げておらず、「モジュール化スタック」という言葉を聞いたことがある人はほとんどいませんでした。L1間の違い(スループット、手数料など)は非常に明確で、比較的理解しやすかったのです。

現在、Layer2の分野が成熟するにつれて、開発者はより豊富な選択肢に直面しており、コスモスなどの競争する公チェーンのストーリー空間を圧迫し始めています。

特にカンクンアップグレードが近づく中、Layer2の全体的な取引コストはさらに大幅に低下する見込みで、これはより多くの拡張可能な想像力とより大きな派生機能の実現を意味します。

「過去2年間、イーサリアムのガス料金は1-20ドルに達しており、これは誰かが単一のイーサリアム操作のために数時間の時給を費やさなければならないことを意味します。言い換えれば、イーサリアムを実際に使用できるネットワークとは言い難いのです。」

かつてイーサリアムのメインチェーンの性能やチェーン間のガス料金に制約され、より複雑なアプリケーションが頻繁にコントラクトを呼び出す基盤の上で、性能不足や操作コストの大幅な上昇が生じ、一般ユーザーがデリバティブなどのDAPPに参加するためのハードルとコストが指数関数的に上昇し、一般ユーザーにとって「耐え難い重荷」となっていました。

カンクンアップグレードがLayer2に与える恩恵は、現在のLayer2ネットワークの比較的単調なエコシステムが徐々に豊かになり、新たなシーンのユースケースを有効化し、解放することを意味します。

実際、Mirrorの台頭は、高性能公チェーンが合成資産分野で相対的な優位性を持っていることをある程度示しており、より安価なLayer2ネットワークを利用することで、デリバティブなどのアプリケーションはまさに時宜を得た発展の機会を迎えています。

三、イーサリアムの新たな変数

もう一つの注目すべき長期的なストーリーは、PayPalがイーサリアムに基づいて発行した米ドルステーブルコインPYUSDです。このニュースは業界内外で一時的に話題となりました。

皆がよく知る伝統的な決済巨人であるPayPalのステーブルコイン分野への取り組みは、固定されたステーブルコイン市場に新たな変数をもたらすだけでなく、巨大な流量効果を持ち、規制当局の目を再び引き寄せることは間違いありません。これは、かつてFacebookが途中で挫折したLibraと同様です。

総じて、アメリカで最大の第三者決済機関であるPYUSDは、暗号市場に長期的な好影響をもたらすことが確実であり、特にイーサリアムに基づいて発行されることで、イーサリアムを世界的な決済レイヤーとしてのビジョンをさらに前進させることになります。

執筆時点で、PYUSDはCoinbase、Krakenなどの主要プラットフォームに上場していますが、現在の発行量はわずか4437万枚で、保有アドレス数は452件に過ぎません。USDTの独占的地位に挑戦できるか、またはステーブルコイン市場の大きなケーキの中から自分の市場シェアを切り取ることができるかは、引き続き観察が必要です。

また、規制や伝統的な金融機関の観点から、ブルームバーグ社が情報筋を引用して報じたところによると、アメリカ証券取引委員会(SEC)はイーサリアム先物ETFを承認する準備を進めており、阻止する可能性は低いとされています。Volatility Shares、Bitwise、Roundhill、ProSharesなど、近十数社がイーサリアム先物ETFの導入を申請しています。

先物ETFが現物ETFに先行することは、イーサリアムが伝統的な金融市場でより広く受け入れられ始めていることを意味します。例えば、アメリカの規制当局は現物ビットコインのETFの申請を未だに解放していないものの、先物などの派生品性質のビットコインETFには非常に大きなグリーンライトを出しています------ProShares、Valkyrieなどの先物ベースのビットコインETFが相次いでアメリカの資本市場に上場しています。

ヴィタリック・ブテリンはかつて、「次の10年はブロックチェーン技術にとって非常に重要であり、ブロックチェーンアプリケーションはその実用性を証明する必要がある」と述べました。「今日の拡張性の問題により、多くのアプリケーションは理論的には非常に有望ですが、現在は実行不可能に見えます。もしイーサリアムの合併とLayer2の整備後に拡張性が問題でなくなったとしても、それらがまだ動作しないのであれば、最初からブロックチェーンを使用する意味がありません。」

現在、イーサリアムThe Mergeは順調に1年を迎え、Layer2の発展も進んでおり、ますます多くの伝統的な金融機関やテクノロジー大手が参加しているようで、イーサリアムは最良の歴史的瞬間にあるようです。